一張圖:波羅的海乾散貨指數跌至兩月低點,主力船型運費走弱拖累市場行情

2026-06-25 23:57:28

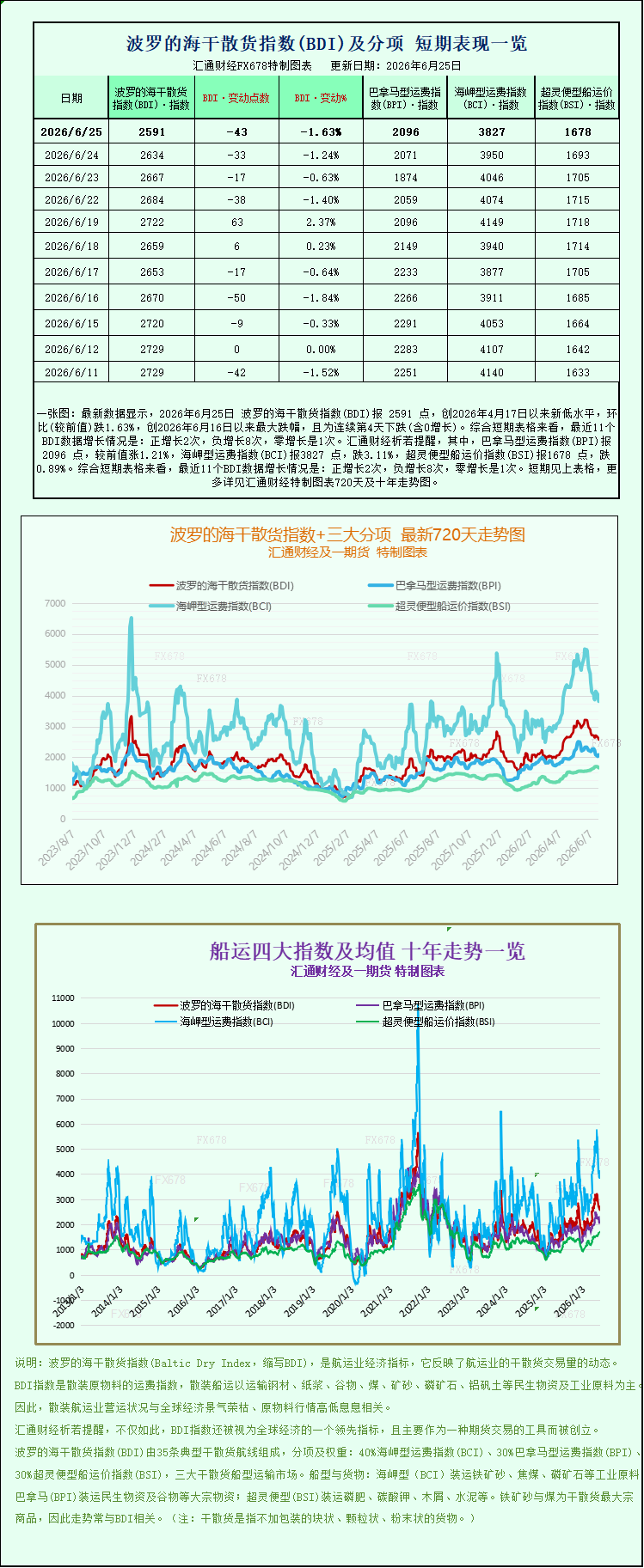

最新數據顯示,2026年6月25日 波羅的海乾散貨指數(BDI)報 2591 點,創2026年4月17日以來新低水平,環比(較前值)跌1.63%,創2026年6月16日以來最大跌幅,且為連續第4天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長2次,負增長8次,零增長是1次。其中,巴拿馬型運費指數(BPI)報2096 點,較前值漲1.21%,海岬型運費指數(BCI)報3827 點,跌3.11%,超靈便型船運價指數(BSI)報1678 點,跌0.89%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

2026年6月25日,國際航運市場迎來階段性回調,當日晚間發佈的最新數據顯示,全球幹散貨航運核心基準——波羅的海乾散貨運費指數(BDI)在週四交易日顯著下行,整體市場景氣度持續降温。截至當日收盤,波羅的海綜合幹散貨指數下跌43點,跌幅1.6%,報2591點,一舉刷新4月17日以來兩個多月的最低收盤點位,標誌着近期幹散貨航運震盪走強的行情正式告一段落,市場重回弱勢調整通道。從細分結構來看,本次指數回落呈現明顯分化特徵,並非全行業普跌,大型海岬型船與中小型超靈便型船運費同步走弱,成為拖垮大盤的核心因素,而巴拿馬型船逆勢收漲,依靠糧食、能源運輸剛需對沖了部分下行壓力,充分體現出當前全球幹散貨運輸市場結構性供需錯配的特點。

作為全球航運與大宗貿易的“晴雨表”,波羅的海乾散貨指數綜合統計海岬型、巴拿馬型、超靈便型三大主流乾散貨船型的即期運費水平,直觀反映全球鐵礦石、煤炭、穀物、化肥、工業建材等基礎大宗商品的跨國運輸活躍度,其漲跌不僅直接決定全球航運企業的營收利潤,更能提前預判全球工業生產、基建投資與國際貿易的景氣走向。本次指數回落至階段低位,意味着二季度末全球幹散貨運輸需求整體走弱,前期市場修復動能基本消退,在宏觀需求偏弱、貨盤增量不足的背景下,航運市場進入階段性調整週期。

細分船型數據顯示,體量最大、對應工業原料運輸需求最強的海岬型船舶本輪跌幅最為突出,是拖累指數下行的核心主力。數據顯示,海岬型船舶專屬運價指數(BACI)單日大幅下跌123點,跌幅達到3.1%,收盤報3827點,領跌全市場。對應船舶經營收益同步大幅縮水,主要承運15萬噸級超大宗貨物的海岬型即期船舶,日均收益單日大幅下滑1117美元,最新日均收入降至31205美元,盈利水平環比明顯回落。海岬型船舶主要承擔巴西、澳大利亞至中國的鐵礦石、煉焦煤、動力煤等核心工業原料遠洋運輸,航線高度依賴國內鋼鐵產業需求,其運費波動與國內鍊鋼原料採購、工業開工節奏高度綁定。

本輪海岬型船運費大跌,核心誘因是國內鋼鐵產業鏈需求持續疲軟,引發市場對大宗鍊鋼原料運輸前景的悲觀預期。近期國內下游建築、機械製造、鋼結構等終端行業開工復甦不及預期,鋼材市場庫存偏高、成交偏弱,鋼價持續承壓運行,國內鋼廠普遍採取限產、減產、控庫存的經營策略,主動壓縮鐵礦石、煉焦煤等原料的採購規模,進口大宗原料貨盤顯著減少。受需求降温影響,國內煉焦煤現貨價格近期持續回落,市場對後續鍊鋼原料進口、遠洋運輸需求的預期持續轉弱。需求端的收縮直接導致遠洋大宗散貨運輸訂單不足,海岬型船可用運力相對過剩,航線運價和船舶日均收益順勢大幅回調。

小型散貨船市場同樣延續弱勢走勢,進一步加劇了大盤指數的下行壓力。數據顯示,超靈便型船舶運價指數(BSIS)當日下跌15點,跌幅0.9%,收報1678點,創下6月15日以來的近十日新低。超靈便型船舶噸位靈活、適配性強,主要承接中小型批量的煤炭、穀物、化肥、建材、有色金屬礦等散貨運輸,廣泛覆蓋全球區域內短途、中途航線,能夠靈敏反映全球廣譜性散貨貿易的真實活躍度。該船型運費持續走弱,説明當前市場疲軟並非集中在工業原料賽道,全球整體散貨貿易需求支撐不足,除鋼鐵產業鏈外,全球基建、中小型工業生產相關的散貨運輸需求同樣趨於平淡,市場整體修復基礎較為薄弱。

在整體市場偏弱的格局下,巴拿馬型船舶走出獨立上漲行情,成為全市場唯一的正向支撐。數據顯示,巴拿馬型船舶運價指數(BPNI)單日上漲25點,漲幅1.2%,收報2096點;船舶日均運輸收入增加224美元,穩定升至18865美元。巴拿馬型船舶主要承運6萬至7萬噸級的煤炭、糧食、大豆等能源與農產品,是全球能源貿易、糧油跨境流通的主力船型。本輪逆勢上漲核心得益於全球季節性剛需支撐,當前正值南北美糧食集中出口窗口期,全球糧油貿易流通量持續攀升,糧食運輸貨盤保持充裕;同時北半球夏季用電高峯臨近,多國提前開展動力煤補庫,能源進口運輸需求階段性回暖,有效支撐巴拿馬型船運力供需偏緊,推動運價逆勢上行。

整體來看,當前幹散貨航運市場呈現“工業原料需求降温、民生能源糧食需求堅挺”的鮮明結構性分化,也解釋了本次指數整體回落、細分漲跌不一的市場表現。供給端方面,當前全球幹散貨船舶運力投放整體穩定,新增船舶有序交付、老舊船舶拆解節奏放緩,市場整體運力供給充足,難以形成持續的運價支撐;需求端方面,全球製造業復甦節奏放緩,國內鋼鐵產業需求疲軟成為壓制大盤的核心利空,而糧食、能源的階段性剛需僅能支撐局部船型行情,無法帶動全市場景氣度回升。

展望後市,短期幹散貨航運市場仍將維持結構性震盪偏弱格局。國內鋼鐵終端需求暫無快速回暖跡象,鍊鋼原料進口需求或將持續承壓,海岬型船運價大概率延續弱勢震盪;而全球糧食出口旺季仍在持續,巴拿馬型船行情有望保持階段性韌性,繼續走出獨立行情。中長期來看,隨着下半年全球穩增長政策持續落地、傳統工業旺季逐步開啓,疊加國內基建與製造業需求穩步修復,大宗散貨運輸需求有望邊際回暖,推動波羅的海指數逐步企穩修復。但在全球經濟復甦力度温和、大宗貿易整體增量有限的背景下,市場難以出現單邊大漲行情,後續仍將以結構性分化、區間震盪為主要運行特徵。

2026年6月25日,國際航運市場迎來階段性回調,當日晚間發佈的最新數據顯示,全球幹散貨航運核心基準——波羅的海乾散貨運費指數(BDI)在週四交易日顯著下行,整體市場景氣度持續降温。截至當日收盤,波羅的海綜合幹散貨指數下跌43點,跌幅1.6%,報2591點,一舉刷新4月17日以來兩個多月的最低收盤點位,標誌着近期幹散貨航運震盪走強的行情正式告一段落,市場重回弱勢調整通道。從細分結構來看,本次指數回落呈現明顯分化特徵,並非全行業普跌,大型海岬型船與中小型超靈便型船運費同步走弱,成為拖垮大盤的核心因素,而巴拿馬型船逆勢收漲,依靠糧食、能源運輸剛需對沖了部分下行壓力,充分體現出當前全球幹散貨運輸市場結構性供需錯配的特點。

作為全球航運與大宗貿易的“晴雨表”,波羅的海乾散貨指數綜合統計海岬型、巴拿馬型、超靈便型三大主流乾散貨船型的即期運費水平,直觀反映全球鐵礦石、煤炭、穀物、化肥、工業建材等基礎大宗商品的跨國運輸活躍度,其漲跌不僅直接決定全球航運企業的營收利潤,更能提前預判全球工業生產、基建投資與國際貿易的景氣走向。本次指數回落至階段低位,意味着二季度末全球幹散貨運輸需求整體走弱,前期市場修復動能基本消退,在宏觀需求偏弱、貨盤增量不足的背景下,航運市場進入階段性調整週期。

細分船型數據顯示,體量最大、對應工業原料運輸需求最強的海岬型船舶本輪跌幅最為突出,是拖累指數下行的核心主力。數據顯示,海岬型船舶專屬運價指數(BACI)單日大幅下跌123點,跌幅達到3.1%,收盤報3827點,領跌全市場。對應船舶經營收益同步大幅縮水,主要承運15萬噸級超大宗貨物的海岬型即期船舶,日均收益單日大幅下滑1117美元,最新日均收入降至31205美元,盈利水平環比明顯回落。海岬型船舶主要承擔巴西、澳大利亞至中國的鐵礦石、煉焦煤、動力煤等核心工業原料遠洋運輸,航線高度依賴國內鋼鐵產業需求,其運費波動與國內鍊鋼原料採購、工業開工節奏高度綁定。

本輪海岬型船運費大跌,核心誘因是國內鋼鐵產業鏈需求持續疲軟,引發市場對大宗鍊鋼原料運輸前景的悲觀預期。近期國內下游建築、機械製造、鋼結構等終端行業開工復甦不及預期,鋼材市場庫存偏高、成交偏弱,鋼價持續承壓運行,國內鋼廠普遍採取限產、減產、控庫存的經營策略,主動壓縮鐵礦石、煉焦煤等原料的採購規模,進口大宗原料貨盤顯著減少。受需求降温影響,國內煉焦煤現貨價格近期持續回落,市場對後續鍊鋼原料進口、遠洋運輸需求的預期持續轉弱。需求端的收縮直接導致遠洋大宗散貨運輸訂單不足,海岬型船可用運力相對過剩,航線運價和船舶日均收益順勢大幅回調。

小型散貨船市場同樣延續弱勢走勢,進一步加劇了大盤指數的下行壓力。數據顯示,超靈便型船舶運價指數(BSIS)當日下跌15點,跌幅0.9%,收報1678點,創下6月15日以來的近十日新低。超靈便型船舶噸位靈活、適配性強,主要承接中小型批量的煤炭、穀物、化肥、建材、有色金屬礦等散貨運輸,廣泛覆蓋全球區域內短途、中途航線,能夠靈敏反映全球廣譜性散貨貿易的真實活躍度。該船型運費持續走弱,説明當前市場疲軟並非集中在工業原料賽道,全球整體散貨貿易需求支撐不足,除鋼鐵產業鏈外,全球基建、中小型工業生產相關的散貨運輸需求同樣趨於平淡,市場整體修復基礎較為薄弱。

在整體市場偏弱的格局下,巴拿馬型船舶走出獨立上漲行情,成為全市場唯一的正向支撐。數據顯示,巴拿馬型船舶運價指數(BPNI)單日上漲25點,漲幅1.2%,收報2096點;船舶日均運輸收入增加224美元,穩定升至18865美元。巴拿馬型船舶主要承運6萬至7萬噸級的煤炭、糧食、大豆等能源與農產品,是全球能源貿易、糧油跨境流通的主力船型。本輪逆勢上漲核心得益於全球季節性剛需支撐,當前正值南北美糧食集中出口窗口期,全球糧油貿易流通量持續攀升,糧食運輸貨盤保持充裕;同時北半球夏季用電高峯臨近,多國提前開展動力煤補庫,能源進口運輸需求階段性回暖,有效支撐巴拿馬型船運力供需偏緊,推動運價逆勢上行。

整體來看,當前幹散貨航運市場呈現“工業原料需求降温、民生能源糧食需求堅挺”的鮮明結構性分化,也解釋了本次指數整體回落、細分漲跌不一的市場表現。供給端方面,當前全球幹散貨船舶運力投放整體穩定,新增船舶有序交付、老舊船舶拆解節奏放緩,市場整體運力供給充足,難以形成持續的運價支撐;需求端方面,全球製造業復甦節奏放緩,國內鋼鐵產業需求疲軟成為壓制大盤的核心利空,而糧食、能源的階段性剛需僅能支撐局部船型行情,無法帶動全市場景氣度回升。

展望後市,短期幹散貨航運市場仍將維持結構性震盪偏弱格局。國內鋼鐵終端需求暫無快速回暖跡象,鍊鋼原料進口需求或將持續承壓,海岬型船運價大概率延續弱勢震盪;而全球糧食出口旺季仍在持續,巴拿馬型船行情有望保持階段性韌性,繼續走出獨立行情。中長期來看,隨着下半年全球穩增長政策持續落地、傳統工業旺季逐步開啓,疊加國內基建與製造業需求穩步修復,大宗散貨運輸需求有望邊際回暖,推動波羅的海指數逐步企穩修復。但在全球經濟復甦力度温和、大宗貿易整體增量有限的背景下,市場難以出現單邊大漲行情,後續仍將以結構性分化、區間震盪為主要運行特徵。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。