กราฟแสดงให้เห็นว่าดัชนี Baltic Dry Index ลดลงสู่ระดับต่ำสุดในรอบสองเดือน โดยอัตราค่าระวางเรือที่อ่อนตัวลงสำหรับเรือประเภทหลัก ๆ ส่งผลให้ราคาสินค้าในตลาดลดลงตามไปด้วย

2026-06-25 23:57:31

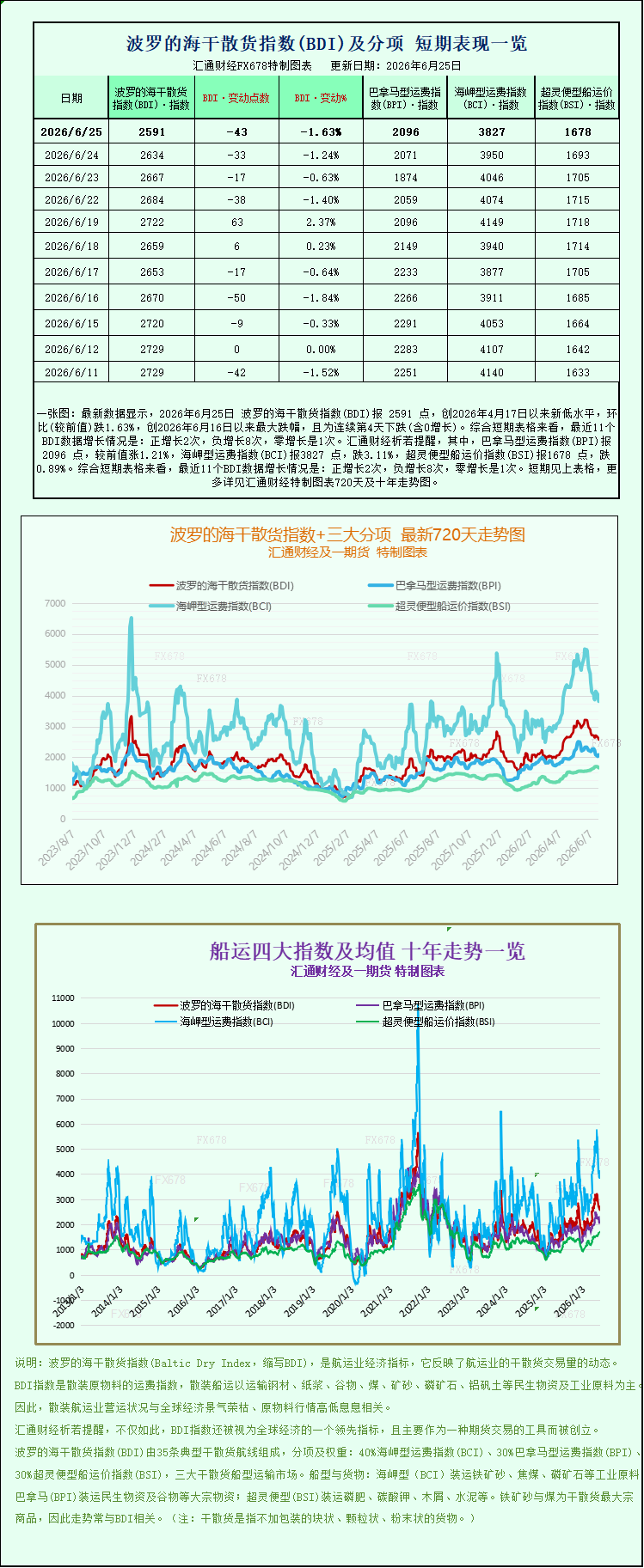

ข้อมูลล่าสุดแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ปิดที่ 2591 จุด เมื่อวันที่ 25 มิถุนายน 2026 ซึ่งเป็นระดับต่ำสุดใหม่นับตั้งแต่วันที่ 17 เมษายน 2026 ลดลง 1.63% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งเป็นการลดลงมากที่สุดนับตั้งแต่วันที่ 16 มิถุนายน 2026 และเป็นการลดลงติดต่อกันเป็นวันที่สี่ (รวมถึงวันที่ไม่มีการเพิ่มขึ้น) เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า มีการเพิ่มขึ้น 2 ครั้ง ลดลง 8 ครั้ง และไม่มีการเพิ่มขึ้น 1 ครั้ง โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) ปิดที่ 2096 จุด เพิ่มขึ้น 1.21% จากค่าก่อนหน้า ดัชนี Capesize Freight Index (BCI) ปิดที่ 3827 จุด ลดลง 3.11% และดัชนี Supramax Freight Index (BSI) ปิดที่ 1678 จุด ลดลง 0.89% สำหรับแผนภูมิแนวโน้มโดยละเอียด 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

เมื่อวันที่ 25 มิถุนายน 2569 ตลาดการขนส่งทางทะเลระหว่างประเทศได้เผชิญกับช่วงของการปรับตัว ข้อมูลล่าสุดที่เผยแพร่ในเย็นวันนั้นแสดงให้เห็นว่า ดัชนี Baltic Dry Index (BDI) ซึ่งเป็นดัชนีหลักสำหรับการขนส่งสินค้าแห้งเทกองทั่วโลก ลดลงอย่างมีนัยสำคัญในวันพฤหัสบดี บ่งชี้ถึงความเชื่อมั่นของตลาดโดยรวมที่ลดลงอย่างต่อเนื่อง เมื่อปิดตลาดในวันนั้น ดัชนี Baltic Dry Index ลดลง 43 จุด หรือ 1.6% มาอยู่ที่ 2591 จุด ซึ่งเป็นระดับปิดต่ำสุดในรอบกว่าสองเดือนนับตั้งแต่วันที่ 17 เมษายน นี่แสดงให้เห็นถึงการสิ้นสุดของแนวโน้มขาขึ้นล่าสุดในการขนส่งสินค้าแห้งเทกอง และการกลับเข้าสู่ช่วงการปรับตัวที่อ่อนแอ เมื่อพิจารณาจากกลุ่มย่อย การลดลงของดัชนีแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน ไม่ใช่การลดลงโดยทั่วไปของอุตสาหกรรมทั้งหมด อัตราค่าระวางสำหรับเรือ Capesize ขนาดใหญ่และเรือ Supramax ขนาดเล็กถึงขนาดกลางอ่อนตัวลงพร้อมกัน กลายเป็นปัจจัยหลักที่ฉุดตลาดลง ในขณะเดียวกัน เรือ Panamax กลับสวนทางกับแนวโน้ม โดยมีราคาเพิ่มขึ้นเนื่องจากความต้องการขนส่งอาหารและพลังงานที่แข็งแกร่ง ซึ่งช่วยชดเชยแรงกดดันขาลงบางส่วน สิ่งนี้สะท้อนให้เห็นถึงความไม่สมดุลระหว่างอุปสงค์และอุปทานเชิงโครงสร้างในตลาดขนส่งสินค้าแห้งเทกองระดับโลกในปัจจุบันอย่างชัดเจน

ดัชนี Baltic Dry Index (BDI) เป็นตัวชี้วัดสำคัญของการขนส่งสินค้าทางทะเลและการค้าสินค้าเทกองทั่วโลก โดยติดตามอัตราค่าระวางเรือแบบทันทีสำหรับเรือบรรทุกสินค้าแห้ง 3 ประเภทหลัก ได้แก่ Capesize, Panamax และ Supramax ดัชนีนี้สะท้อนให้เห็นถึงกิจกรรมการขนส่งสินค้าข้ามชาติของสินค้าโภคภัณฑ์พื้นฐาน เช่น แร่เหล็ก ถ่านหิน ธัญพืช ปุ๋ย และวัสดุก่อสร้างอุตสาหกรรม ความผันผวนของดัชนีไม่เพียงแต่กำหนดรายได้และผลกำไรของบริษัทขนส่งสินค้าทั่วโลกเท่านั้น แต่ยังให้การคาดการณ์ล่วงหน้าเกี่ยวกับการผลิตภาคอุตสาหกรรม การลงทุนด้านโครงสร้างพื้นฐาน และแนวโน้มการค้าระหว่างประเทศทั่วโลกอีกด้วย การลดลงของดัชนีเมื่อเร็วๆ นี้สู่ระดับที่ค่อนข้างต่ำ แสดงให้เห็นว่าความต้องการขนส่งสินค้าแห้งทั่วโลกโดยรวมอ่อนตัวลงในช่วงปลายไตรมาสที่สอง และโมเมนตัมการฟื้นตัวของตลาดก่อนหน้านี้ได้ลดลงไปมากแล้ว ท่ามกลางความต้องการทางเศรษฐกิจมหภาคที่อ่อนแอและปริมาณสินค้าที่ไม่เพียงพอ ตลาดการขนส่งสินค้าได้เข้าสู่ช่วงของการปรับตัว

ข้อมูลประเภทเรือโดยละเอียดแสดงให้เห็นว่า เรือ Capesize ซึ่งมีขนาดใหญ่ที่สุดและมีความต้องการขนส่งวัตถุดิบอุตสาหกรรมสูงที่สุด ประสบกับภาวะตกต่ำมากที่สุดในรอบนี้ กลายเป็นปัจจัยหลักที่ฉุดดัชนีลง ข้อมูลแสดงให้เห็นว่า ดัชนีค่าระวางเรือ Capesize Exclusive Freight Index (BACI) ลดลงอย่างรวดเร็วถึง 123 จุดในวันเดียว คิดเป็น 3.1% ปิดที่ 3827 จุด นำหน้าการลดลงของตลาด ส่งผลให้กำไรจากการดำเนินงานของเรือลดลงอย่างมาก เรือ Capesize ที่ขนส่งสินค้าเทกองขนาดใหญ่พิเศษ 150,000 ตัน มีรายได้เฉลี่ยต่อวันลดลงถึง 1117 ดอลลาร์สหรัฐ โดยรายได้เฉลี่ยต่อวันล่าสุดลดลงเหลือ 31205 ดอลลาร์สหรัฐ ซึ่งลดลงอย่างมากเมื่อเทียบกับช่วงก่อนหน้า เรือ Capesize ส่วนใหญ่ขนส่งวัตถุดิบอุตสาหกรรมหลัก เช่น แร่เหล็ก ถ่านโค้ก และถ่านหินความร้อน จากบราซิลและออสเตรเลียไปยังจีน เส้นทางเหล่านี้ขึ้นอยู่กับความต้องการของอุตสาหกรรมเหล็กในประเทศเป็นอย่างมาก และความผันผวนของอัตราค่าระวางเรือมีความเชื่อมโยงอย่างใกล้ชิดกับการจัดหาวัตถุดิบเหล็กในประเทศและอัตราการดำเนินงานของอุตสาหกรรม

สาเหตุหลักที่ทำให้ค่าระวางเรือบรรทุกสินค้าขนาด Capesize ลดลงอย่างมาก คือ ความอ่อนแออย่างต่อเนื่องของอุปสงค์ในห่วงโซ่อุตสาหกรรมเหล็กภายในประเทศ ส่งผลให้เกิดความคาดหวังในแง่ลบเกี่ยวกับการขนส่งวัตถุดิบเหล็กจำนวนมาก ในช่วงที่ผ่านมา การฟื้นตัวของอัตราการดำเนินงานของอุตสาหกรรมปลายน้ำ เช่น การก่อสร้าง การผลิตเครื่องจักร และโครงสร้างเหล็ก ยังไม่เป็นไปตามที่คาดการณ์ไว้ สินค้าคงคลังในตลาดเหล็กอยู่ในระดับสูง การทำธุรกรรมอ่อนแอ และราคาเหล็กยังคงอยู่ภายใต้แรงกดดัน โรงงานเหล็กในประเทศโดยทั่วไปได้ใช้กลยุทธ์ในการจำกัดการผลิต ลดผลผลิต และควบคุมสินค้าคงคลัง ลดขนาดการจัดซื้อวัตถุดิบ เช่น แร่เหล็กและถ่านโค้กอย่างจริงจัง ส่งผลให้ปริมาณการนำเข้าวัตถุดิบจำนวนมากลดลงอย่างมาก เนื่องจากอุปสงค์ที่ลดลง ราคาถ่านโค้กในประเทศจึงลดลงอย่างต่อเนื่องในช่วงที่ผ่านมา และความคาดหวังของตลาดเกี่ยวกับการนำเข้าวัตถุดิบเหล็กในอนาคตและความต้องการขนส่งทางทะเลก็อ่อนแอลงอย่างต่อเนื่อง การหดตัวของอุปสงค์ส่งผลโดยตรงให้คำสั่งซื้อสำหรับการขนส่งสินค้าทางทะเลจำนวนมากไม่เพียงพอ ส่งผลให้มีกำลังการผลิตของเรือบรรทุกสินค้าขนาด Capesize เหลือเฟือ และส่งผลให้ค่าระวางเรือและรายได้เฉลี่ยต่อวันของเรือลดลงอย่างมาก

ตลาดเรือบรรทุกสินค้าเทกองขนาดเล็กยังคงอ่อนตัวลงอย่างต่อเนื่อง ส่งผลให้ดัชนีตลาดโดยรวมถูกกดดันลงตามไปด้วย ข้อมูลแสดงให้เห็นว่าดัชนีค่าระวางเรือ Supramax (BSIS) ลดลง 15 จุด หรือ 0.9% ปิดที่ 1678 จุด ซึ่งเป็นระดับต่ำสุดในรอบเกือบ 10 วันนับตั้งแต่วันที่ 15 มิถุนายน เรือ Supramax มีความยืดหยุ่นในด้านระวางบรรทุกและปรับตัวได้สูง โดยส่วนใหญ่ขนส่งสินค้าเทกองขนาดเล็กถึงขนาดกลาง เช่น ถ่านหิน ธัญพืช ปุ๋ย วัสดุก่อสร้าง และแร่โลหะที่ไม่ใช่เหล็ก เรือเหล่านี้ครอบคลุมเส้นทางการขนส่งระยะสั้นและระยะกลางในระดับโลก และสามารถสะท้อนกิจกรรมที่แท้จริงของการค้าสินค้าเทกองทั่วโลกได้อย่างละเอียดอ่อน ความอ่อนแออย่างต่อเนื่องของอัตราค่าระวางเรือประเภทนี้บ่งชี้ว่าความอ่อนแอของตลาดในปัจจุบันไม่ได้กระจุกตัวอยู่ในภาควัตถุดิบอุตสาหกรรมเท่านั้น ความต้องการการค้าสินค้าเทกองทั่วโลกโดยรวมยังไม่เพียงพอ นอกเหนือจากห่วงโซ่อุตสาหกรรมเหล็กแล้ว ความต้องการการขนส่งสินค้าเทกองที่เกี่ยวข้องกับโครงสร้างพื้นฐานทั่วโลกและการผลิตทางอุตสาหกรรมขนาดเล็กถึงขนาดกลางก็มีแนวโน้มทรงตัวเช่นกัน ทำให้การฟื้นตัวของตลาดโดยรวมค่อนข้างอ่อนแอ

ท่ามกลางตลาดที่อ่อนแอโดยทั่วไป เรือบรรทุกสินค้าขนาด Panamax กลับสวนกระแสและกลายเป็นแรงหนุนเชิงบวกเพียงอย่างเดียวในตลาดทั้งหมด ข้อมูลแสดงให้เห็นว่าดัชนีค่าระวางเรือ Panamax (BPNI) เพิ่มขึ้น 25 จุด หรือ 1.2% ปิดที่ 2096 จุด รายได้เฉลี่ยต่อวันของเรือเพิ่มขึ้น 224 ดอลลาร์สหรัฐฯ เพิ่มขึ้นอย่างต่อเนื่องเป็น 18,865 ดอลลาร์สหรัฐฯ เรือบรรทุกสินค้าขนาด Panamax ส่วนใหญ่ขนส่งถ่านหิน ธัญพืช ถั่วเหลือง และผลิตภัณฑ์พลังงานและเกษตรกรรมอื่นๆ ประมาณ 60,000 ถึง 70,000 ตัน ทำให้เป็นหัวใจสำคัญของการค้าพลังงานโลกและการหมุนเวียนธัญพืชและน้ำมันข้ามพรมแดน การเพิ่มขึ้นสวนกระแสในครั้งนี้ส่วนใหญ่เกิดจากแรงหนุนจากความต้องการตามฤดูกาลของโลก ปัจจุบันเป็นช่วงฤดูส่งออกธัญพืชสูงสุดจากอเมริกาเหนือและอเมริกาใต้ ส่งผลให้ปริมาณการค้าธัญพืชและน้ำมันทั่วโลกเพิ่มขึ้นอย่างต่อเนื่องและมีกำลังการขนส่งธัญพืชที่เพียงพอ ในขณะเดียวกัน เมื่อฤดูการใช้ไฟฟ้าสูงสุดในซีกโลกเหนือใกล้เข้ามา หลายประเทศกำลังเติมสำรองถ่านหินความร้อนล่วงหน้า ส่งผลให้ความต้องการการขนส่งนำเข้าพลังงานฟื้นตัวชั่วคราว สิ่งนี้ช่วยสนับสนุนภาวะอุปทานและอุปสงค์ที่ตึงตัวของเรือบรรทุกสินค้าขนาด Panamax อย่างมีประสิทธิภาพ ส่งผลให้ค่าระวางเรือสูงขึ้นสวนทางกับแนวโน้มปกติ

โดยรวมแล้ว ตลาดขนส่งสินค้าแห้งในปัจจุบันแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างที่ชัดเจน: "ความต้องการวัตถุดิบอุตสาหกรรมลดลง ในขณะที่ความต้องการพลังงานและอาหารสำหรับผู้บริโภคยังคงแข็งแกร่ง" นี่คือคำอธิบายสำหรับการลดลงโดยรวมของดัชนีและผลการดำเนินงานที่แตกต่างกันของแต่ละภาคส่วนย่อย ในด้านอุปทาน การใช้งานเรือขนส่งสินค้าแห้งทั่วโลกยังคงมีเสถียรภาพโดยทั่วไป โดยมีการส่งมอบเรือใหม่ในลักษณะที่เป็นระเบียบ และการปลดระวางเรือเก่าชะลอตัวลง กำลังการผลิตในตลาดโดยรวมมีเพียงพอ ทำให้ยากที่จะให้การสนับสนุนอัตราค่าระวางเรืออย่างยั่งยืน ในด้านอุปสงค์ การชะลอตัวของการฟื้นตัวของการผลิตทั่วโลกและความต้องการเหล็กในประเทศที่อ่อนแอเป็นปัจจัยลบหลักที่กดดันตลาด ในขณะเดียวกัน ความต้องการอาหารและพลังงานที่ไม่ยืดหยุ่นชั่วคราวสามารถรองรับเรือบางประเภทเท่านั้น และไม่สามารถผลักดันให้ความเชื่อมั่นของตลาดโดยรวมฟื้นตัวได้

เมื่อมองไปข้างหน้า ตลาดขนส่งสินค้าแห้งเทกองคาดว่าจะยังคงอยู่ในรูปแบบที่อ่อนแอและผันผวนในระยะสั้น ความต้องการใช้เหล็กในประเทศยังไม่มีสัญญาณของการฟื้นตัวอย่างรวดเร็ว และความต้องการนำเข้าวัตถุดิบในการผลิตเหล็กน่าจะยังคงอยู่ภายใต้แรงกดดัน ส่งผลให้อัตราค่าระวางเรือ Capesize มีแนวโน้มที่จะยังคงอ่อนแอและผันผวนต่อไป ในขณะเดียวกัน ฤดูกาลส่งออกธัญพืชสูงสุดทั่วโลกยังคงดำเนินต่อไป และคาดว่าอัตราค่าระวางเรือ Panamax จะยังคงมีความยืดหยุ่นและมีการเคลื่อนไหวของราคาอย่างอิสระต่อไป ในระยะกลางถึงระยะยาว ด้วยการดำเนินนโยบายส่งเสริมการเติบโตทั่วโลกอย่างต่อเนื่องในช่วงครึ่งหลังของปี การเริ่มต้นฤดูกาลสูงสุดของอุตสาหกรรมตามปกติ และการฟื้นตัวอย่างต่อเนื่องของโครงสร้างพื้นฐานและความต้องการการผลิตในประเทศ คาดว่าความต้องการขนส่งสินค้าเทกองจะฟื้นตัวเล็กน้อย ซึ่งจะผลักดันให้ดัชนี Baltic Dry Index มีเสถียรภาพและฟื้นตัวอย่างค่อยเป็นค่อยไป อย่างไรก็ตาม เมื่อพิจารณาจากการฟื้นตัวของเศรษฐกิจโลกในระดับปานกลางและการเติบโตโดยรวมที่จำกัดของการค้าเทกอง การพุ่งขึ้นอย่างรวดเร็วในตลาดจึงไม่น่าจะเกิดขึ้น ตลาดน่าจะยังคงมีลักษณะของการแยกแยะเชิงโครงสร้างและความผันผวนในกรอบแคบๆ ต่อไป

เมื่อวันที่ 25 มิถุนายน 2569 ตลาดการขนส่งทางทะเลระหว่างประเทศได้เผชิญกับช่วงของการปรับตัว ข้อมูลล่าสุดที่เผยแพร่ในเย็นวันนั้นแสดงให้เห็นว่า ดัชนี Baltic Dry Index (BDI) ซึ่งเป็นดัชนีหลักสำหรับการขนส่งสินค้าแห้งเทกองทั่วโลก ลดลงอย่างมีนัยสำคัญในวันพฤหัสบดี บ่งชี้ถึงความเชื่อมั่นของตลาดโดยรวมที่ลดลงอย่างต่อเนื่อง เมื่อปิดตลาดในวันนั้น ดัชนี Baltic Dry Index ลดลง 43 จุด หรือ 1.6% มาอยู่ที่ 2591 จุด ซึ่งเป็นระดับปิดต่ำสุดในรอบกว่าสองเดือนนับตั้งแต่วันที่ 17 เมษายน นี่แสดงให้เห็นถึงการสิ้นสุดของแนวโน้มขาขึ้นล่าสุดในการขนส่งสินค้าแห้งเทกอง และการกลับเข้าสู่ช่วงการปรับตัวที่อ่อนแอ เมื่อพิจารณาจากกลุ่มย่อย การลดลงของดัชนีแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน ไม่ใช่การลดลงโดยทั่วไปของอุตสาหกรรมทั้งหมด อัตราค่าระวางสำหรับเรือ Capesize ขนาดใหญ่และเรือ Supramax ขนาดเล็กถึงขนาดกลางอ่อนตัวลงพร้อมกัน กลายเป็นปัจจัยหลักที่ฉุดตลาดลง ในขณะเดียวกัน เรือ Panamax กลับสวนทางกับแนวโน้ม โดยมีราคาเพิ่มขึ้นเนื่องจากความต้องการขนส่งอาหารและพลังงานที่แข็งแกร่ง ซึ่งช่วยชดเชยแรงกดดันขาลงบางส่วน สิ่งนี้สะท้อนให้เห็นถึงความไม่สมดุลระหว่างอุปสงค์และอุปทานเชิงโครงสร้างในตลาดขนส่งสินค้าแห้งเทกองระดับโลกในปัจจุบันอย่างชัดเจน

ดัชนี Baltic Dry Index (BDI) เป็นตัวชี้วัดสำคัญของการขนส่งสินค้าทางทะเลและการค้าสินค้าเทกองทั่วโลก โดยติดตามอัตราค่าระวางเรือแบบทันทีสำหรับเรือบรรทุกสินค้าแห้ง 3 ประเภทหลัก ได้แก่ Capesize, Panamax และ Supramax ดัชนีนี้สะท้อนให้เห็นถึงกิจกรรมการขนส่งสินค้าข้ามชาติของสินค้าโภคภัณฑ์พื้นฐาน เช่น แร่เหล็ก ถ่านหิน ธัญพืช ปุ๋ย และวัสดุก่อสร้างอุตสาหกรรม ความผันผวนของดัชนีไม่เพียงแต่กำหนดรายได้และผลกำไรของบริษัทขนส่งสินค้าทั่วโลกเท่านั้น แต่ยังให้การคาดการณ์ล่วงหน้าเกี่ยวกับการผลิตภาคอุตสาหกรรม การลงทุนด้านโครงสร้างพื้นฐาน และแนวโน้มการค้าระหว่างประเทศทั่วโลกอีกด้วย การลดลงของดัชนีเมื่อเร็วๆ นี้สู่ระดับที่ค่อนข้างต่ำ แสดงให้เห็นว่าความต้องการขนส่งสินค้าแห้งทั่วโลกโดยรวมอ่อนตัวลงในช่วงปลายไตรมาสที่สอง และโมเมนตัมการฟื้นตัวของตลาดก่อนหน้านี้ได้ลดลงไปมากแล้ว ท่ามกลางความต้องการทางเศรษฐกิจมหภาคที่อ่อนแอและปริมาณสินค้าที่ไม่เพียงพอ ตลาดการขนส่งสินค้าได้เข้าสู่ช่วงของการปรับตัว

ข้อมูลประเภทเรือโดยละเอียดแสดงให้เห็นว่า เรือ Capesize ซึ่งมีขนาดใหญ่ที่สุดและมีความต้องการขนส่งวัตถุดิบอุตสาหกรรมสูงที่สุด ประสบกับภาวะตกต่ำมากที่สุดในรอบนี้ กลายเป็นปัจจัยหลักที่ฉุดดัชนีลง ข้อมูลแสดงให้เห็นว่า ดัชนีค่าระวางเรือ Capesize Exclusive Freight Index (BACI) ลดลงอย่างรวดเร็วถึง 123 จุดในวันเดียว คิดเป็น 3.1% ปิดที่ 3827 จุด นำหน้าการลดลงของตลาด ส่งผลให้กำไรจากการดำเนินงานของเรือลดลงอย่างมาก เรือ Capesize ที่ขนส่งสินค้าเทกองขนาดใหญ่พิเศษ 150,000 ตัน มีรายได้เฉลี่ยต่อวันลดลงถึง 1117 ดอลลาร์สหรัฐ โดยรายได้เฉลี่ยต่อวันล่าสุดลดลงเหลือ 31205 ดอลลาร์สหรัฐ ซึ่งลดลงอย่างมากเมื่อเทียบกับช่วงก่อนหน้า เรือ Capesize ส่วนใหญ่ขนส่งวัตถุดิบอุตสาหกรรมหลัก เช่น แร่เหล็ก ถ่านโค้ก และถ่านหินความร้อน จากบราซิลและออสเตรเลียไปยังจีน เส้นทางเหล่านี้ขึ้นอยู่กับความต้องการของอุตสาหกรรมเหล็กในประเทศเป็นอย่างมาก และความผันผวนของอัตราค่าระวางเรือมีความเชื่อมโยงอย่างใกล้ชิดกับการจัดหาวัตถุดิบเหล็กในประเทศและอัตราการดำเนินงานของอุตสาหกรรม

สาเหตุหลักที่ทำให้ค่าระวางเรือบรรทุกสินค้าขนาด Capesize ลดลงอย่างมาก คือ ความอ่อนแออย่างต่อเนื่องของอุปสงค์ในห่วงโซ่อุตสาหกรรมเหล็กภายในประเทศ ส่งผลให้เกิดความคาดหวังในแง่ลบเกี่ยวกับการขนส่งวัตถุดิบเหล็กจำนวนมาก ในช่วงที่ผ่านมา การฟื้นตัวของอัตราการดำเนินงานของอุตสาหกรรมปลายน้ำ เช่น การก่อสร้าง การผลิตเครื่องจักร และโครงสร้างเหล็ก ยังไม่เป็นไปตามที่คาดการณ์ไว้ สินค้าคงคลังในตลาดเหล็กอยู่ในระดับสูง การทำธุรกรรมอ่อนแอ และราคาเหล็กยังคงอยู่ภายใต้แรงกดดัน โรงงานเหล็กในประเทศโดยทั่วไปได้ใช้กลยุทธ์ในการจำกัดการผลิต ลดผลผลิต และควบคุมสินค้าคงคลัง ลดขนาดการจัดซื้อวัตถุดิบ เช่น แร่เหล็กและถ่านโค้กอย่างจริงจัง ส่งผลให้ปริมาณการนำเข้าวัตถุดิบจำนวนมากลดลงอย่างมาก เนื่องจากอุปสงค์ที่ลดลง ราคาถ่านโค้กในประเทศจึงลดลงอย่างต่อเนื่องในช่วงที่ผ่านมา และความคาดหวังของตลาดเกี่ยวกับการนำเข้าวัตถุดิบเหล็กในอนาคตและความต้องการขนส่งทางทะเลก็อ่อนแอลงอย่างต่อเนื่อง การหดตัวของอุปสงค์ส่งผลโดยตรงให้คำสั่งซื้อสำหรับการขนส่งสินค้าทางทะเลจำนวนมากไม่เพียงพอ ส่งผลให้มีกำลังการผลิตของเรือบรรทุกสินค้าขนาด Capesize เหลือเฟือ และส่งผลให้ค่าระวางเรือและรายได้เฉลี่ยต่อวันของเรือลดลงอย่างมาก

ตลาดเรือบรรทุกสินค้าเทกองขนาดเล็กยังคงอ่อนตัวลงอย่างต่อเนื่อง ส่งผลให้ดัชนีตลาดโดยรวมถูกกดดันลงตามไปด้วย ข้อมูลแสดงให้เห็นว่าดัชนีค่าระวางเรือ Supramax (BSIS) ลดลง 15 จุด หรือ 0.9% ปิดที่ 1678 จุด ซึ่งเป็นระดับต่ำสุดในรอบเกือบ 10 วันนับตั้งแต่วันที่ 15 มิถุนายน เรือ Supramax มีความยืดหยุ่นในด้านระวางบรรทุกและปรับตัวได้สูง โดยส่วนใหญ่ขนส่งสินค้าเทกองขนาดเล็กถึงขนาดกลาง เช่น ถ่านหิน ธัญพืช ปุ๋ย วัสดุก่อสร้าง และแร่โลหะที่ไม่ใช่เหล็ก เรือเหล่านี้ครอบคลุมเส้นทางการขนส่งระยะสั้นและระยะกลางในระดับโลก และสามารถสะท้อนกิจกรรมที่แท้จริงของการค้าสินค้าเทกองทั่วโลกได้อย่างละเอียดอ่อน ความอ่อนแออย่างต่อเนื่องของอัตราค่าระวางเรือประเภทนี้บ่งชี้ว่าความอ่อนแอของตลาดในปัจจุบันไม่ได้กระจุกตัวอยู่ในภาควัตถุดิบอุตสาหกรรมเท่านั้น ความต้องการการค้าสินค้าเทกองทั่วโลกโดยรวมยังไม่เพียงพอ นอกเหนือจากห่วงโซ่อุตสาหกรรมเหล็กแล้ว ความต้องการการขนส่งสินค้าเทกองที่เกี่ยวข้องกับโครงสร้างพื้นฐานทั่วโลกและการผลิตทางอุตสาหกรรมขนาดเล็กถึงขนาดกลางก็มีแนวโน้มทรงตัวเช่นกัน ทำให้การฟื้นตัวของตลาดโดยรวมค่อนข้างอ่อนแอ

ท่ามกลางตลาดที่อ่อนแอโดยทั่วไป เรือบรรทุกสินค้าขนาด Panamax กลับสวนกระแสและกลายเป็นแรงหนุนเชิงบวกเพียงอย่างเดียวในตลาดทั้งหมด ข้อมูลแสดงให้เห็นว่าดัชนีค่าระวางเรือ Panamax (BPNI) เพิ่มขึ้น 25 จุด หรือ 1.2% ปิดที่ 2096 จุด รายได้เฉลี่ยต่อวันของเรือเพิ่มขึ้น 224 ดอลลาร์สหรัฐฯ เพิ่มขึ้นอย่างต่อเนื่องเป็น 18,865 ดอลลาร์สหรัฐฯ เรือบรรทุกสินค้าขนาด Panamax ส่วนใหญ่ขนส่งถ่านหิน ธัญพืช ถั่วเหลือง และผลิตภัณฑ์พลังงานและเกษตรกรรมอื่นๆ ประมาณ 60,000 ถึง 70,000 ตัน ทำให้เป็นหัวใจสำคัญของการค้าพลังงานโลกและการหมุนเวียนธัญพืชและน้ำมันข้ามพรมแดน การเพิ่มขึ้นสวนกระแสในครั้งนี้ส่วนใหญ่เกิดจากแรงหนุนจากความต้องการตามฤดูกาลของโลก ปัจจุบันเป็นช่วงฤดูส่งออกธัญพืชสูงสุดจากอเมริกาเหนือและอเมริกาใต้ ส่งผลให้ปริมาณการค้าธัญพืชและน้ำมันทั่วโลกเพิ่มขึ้นอย่างต่อเนื่องและมีกำลังการขนส่งธัญพืชที่เพียงพอ ในขณะเดียวกัน เมื่อฤดูการใช้ไฟฟ้าสูงสุดในซีกโลกเหนือใกล้เข้ามา หลายประเทศกำลังเติมสำรองถ่านหินความร้อนล่วงหน้า ส่งผลให้ความต้องการการขนส่งนำเข้าพลังงานฟื้นตัวชั่วคราว สิ่งนี้ช่วยสนับสนุนภาวะอุปทานและอุปสงค์ที่ตึงตัวของเรือบรรทุกสินค้าขนาด Panamax อย่างมีประสิทธิภาพ ส่งผลให้ค่าระวางเรือสูงขึ้นสวนทางกับแนวโน้มปกติ

โดยรวมแล้ว ตลาดขนส่งสินค้าแห้งในปัจจุบันแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างที่ชัดเจน: "ความต้องการวัตถุดิบอุตสาหกรรมลดลง ในขณะที่ความต้องการพลังงานและอาหารสำหรับผู้บริโภคยังคงแข็งแกร่ง" นี่คือคำอธิบายสำหรับการลดลงโดยรวมของดัชนีและผลการดำเนินงานที่แตกต่างกันของแต่ละภาคส่วนย่อย ในด้านอุปทาน การใช้งานเรือขนส่งสินค้าแห้งทั่วโลกยังคงมีเสถียรภาพโดยทั่วไป โดยมีการส่งมอบเรือใหม่ในลักษณะที่เป็นระเบียบ และการปลดระวางเรือเก่าชะลอตัวลง กำลังการผลิตในตลาดโดยรวมมีเพียงพอ ทำให้ยากที่จะให้การสนับสนุนอัตราค่าระวางเรืออย่างยั่งยืน ในด้านอุปสงค์ การชะลอตัวของการฟื้นตัวของการผลิตทั่วโลกและความต้องการเหล็กในประเทศที่อ่อนแอเป็นปัจจัยลบหลักที่กดดันตลาด ในขณะเดียวกัน ความต้องการอาหารและพลังงานที่ไม่ยืดหยุ่นชั่วคราวสามารถรองรับเรือบางประเภทเท่านั้น และไม่สามารถผลักดันให้ความเชื่อมั่นของตลาดโดยรวมฟื้นตัวได้

เมื่อมองไปข้างหน้า ตลาดขนส่งสินค้าแห้งเทกองคาดว่าจะยังคงอยู่ในรูปแบบที่อ่อนแอและผันผวนในระยะสั้น ความต้องการใช้เหล็กในประเทศยังไม่มีสัญญาณของการฟื้นตัวอย่างรวดเร็ว และความต้องการนำเข้าวัตถุดิบในการผลิตเหล็กน่าจะยังคงอยู่ภายใต้แรงกดดัน ส่งผลให้อัตราค่าระวางเรือ Capesize มีแนวโน้มที่จะยังคงอ่อนแอและผันผวนต่อไป ในขณะเดียวกัน ฤดูกาลส่งออกธัญพืชสูงสุดทั่วโลกยังคงดำเนินต่อไป และคาดว่าอัตราค่าระวางเรือ Panamax จะยังคงมีความยืดหยุ่นและมีการเคลื่อนไหวของราคาอย่างอิสระต่อไป ในระยะกลางถึงระยะยาว ด้วยการดำเนินนโยบายส่งเสริมการเติบโตทั่วโลกอย่างต่อเนื่องในช่วงครึ่งหลังของปี การเริ่มต้นฤดูกาลสูงสุดของอุตสาหกรรมตามปกติ และการฟื้นตัวอย่างต่อเนื่องของโครงสร้างพื้นฐานและความต้องการการผลิตในประเทศ คาดว่าความต้องการขนส่งสินค้าเทกองจะฟื้นตัวเล็กน้อย ซึ่งจะผลักดันให้ดัชนี Baltic Dry Index มีเสถียรภาพและฟื้นตัวอย่างค่อยเป็นค่อยไป อย่างไรก็ตาม เมื่อพิจารณาจากการฟื้นตัวของเศรษฐกิจโลกในระดับปานกลางและการเติบโตโดยรวมที่จำกัดของการค้าเทกอง การพุ่งขึ้นอย่างรวดเร็วในตลาดจึงไม่น่าจะเกิดขึ้น ตลาดน่าจะยังคงมีลักษณะของการแยกแยะเชิงโครงสร้างและความผันผวนในกรอบแคบๆ ต่อไป

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง