一張圖:波羅的海指數跌至兩個多月低點,海岬型與超靈便型運價大幅走弱

2026-06-27 01:05:30

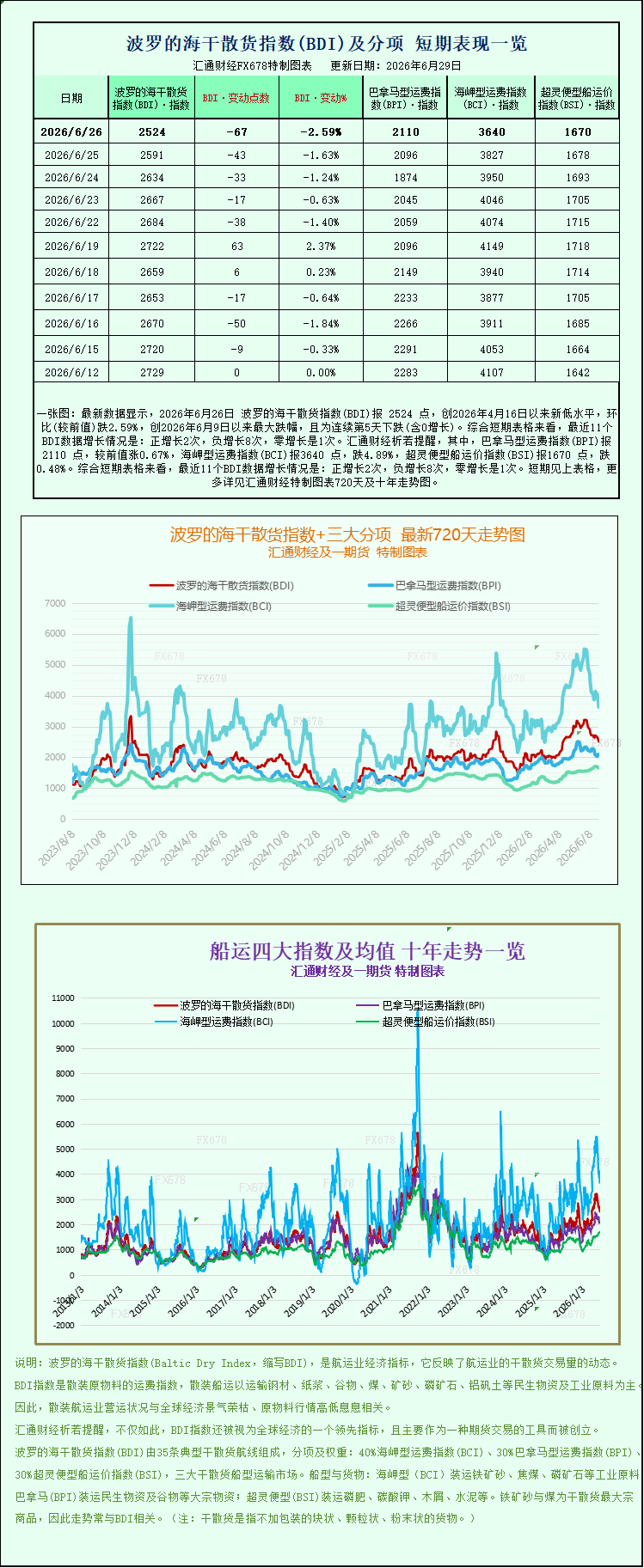

最新數據顯示,2026年6月26日 波羅的海乾散貨指數(BDI)報 2524 點,創2026年4月16日以來新低水平,環比(較前值)跌2.59%,創2026年6月9日以來最大跌幅,且為連續第5天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長2次,負增長8次,零增長是1次。其中,巴拿馬型運費指數(BPI)報2110 點,較前值漲0.67%,海岬型運費指數(BCI)報3640 點,跌4.89%,超靈便型船運價指數(BSI)報1670 點,跌0.48%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

波羅的海交易所核心幹散貨運費指數在本週週五大幅下行,創下自4月16日以來兩個多月最低收盤點位,全周累計跌幅顯著,市場整體降温趨勢清晰。行情分化特徵凸顯:承載鐵礦石、煤炭的大型海岬型船與適配小宗散貨的超靈便型船運價同步承壓下行,僅有主打穀物、工業煤炭運輸的巴拿馬型船逆勢小幅收漲,成為全市場唯一支撐板塊,折射出全球大宗商品海運需求結構性分化的現狀。

波羅的海乾散貨綜合指數當日下跌67點,單日跌幅2.6%,收盤報2524點,刷新4月中旬以來階段低點;拉長週期看,該指數單週累計下跌7.3%,結束此前階段性修復行情,市場多頭情緒快速消退。作為全球幹散貨航運市場的風向標,BDI綜合追蹤海岬型、巴拿馬型、超靈便型三大主流船型即期租船費率,指數持續回落直觀反映全球礦產、能源、糧食等基礎大宗商品遠洋運輸供需格局轉寬鬆,大宗工業原料海運需求階段性走弱,僅農產品貿易形成局部支撐。

分船型拆解來看,體量最大、對工業週期敏感度最高的海岬型船是拖累大盤下行的核心力量。代表海岬型船舶運價的細分指數單日大跌187點,跌幅高達4.9%,收盤3640點,跌幅在所有船型中居首。15萬噸級海岬型船舶是跨洋鐵礦石、動力煤、煉焦煤運輸的核心運力,其即期日均租金數據同步大幅縮水:標準航線平均每日收入單日減少1694美元,降至29511美元,船東短期經營收益明顯收縮。從周度表現看,海岬型船單週運價累計下跌12.3%,跌幅遠超市場平均水平,行業短期悲觀情緒集中釋放。

海岬型船運價深度調整,核心源於東亞鋼鐵產業鏈季節性需求走弱。進入6月末,國內建築、機械製造行業迎來傳統施工淡季,終端鋼材成交持續低迷,鋼廠成品庫存高企、盈利承壓,主動下調高爐開工率,對巴西、澳大利亞進口鐵礦石的補庫需求大幅收縮,太平洋主流礦運航線貨盤數量明顯減少。與此同時,二季度末海外冶金煤採購節奏放緩,大西洋區域長途煤炭貨運訂單增量不足,大量空船在主要裝港閒置流通,短期運力供給過剩直接壓制即期租金。疊加全球製造業復甦力度不及預期,歐美工業用煤進口需求同步降温,多重因素共同放大大型散貨船市場下行壓力。

與海岬型船全線暴跌形成反差,巴拿馬型船走出獨立上漲行情,成為低迷市場中的唯一亮點。巴拿馬型船指數當日上漲14點,漲幅0.7%,收於2110點;對應6萬至7萬噸級巴拿馬船舶平均日收入上漲125美元,達到18990美元,單週小幅上漲0.7%,完全對沖大型船型帶來的指數下行壓力。該船型主要承運全球穀物、中短途工業煤炭,當前行情走強依託南北美糧食出口旺季支撐:巴西大豆、玉米外運節奏維持高位,美國墨西哥灣穀物出口訂單穩定,亞洲買家持續補充糧食庫存,長距離穀物運輸拉昇噸海里需求,一定程度收緊巴拿馬型船可用運力。此外,巴拿馬運河通行擁堵延長船舶週轉週期,進一步減少市場流通有效運力,對穀物航線運價形成持續託底,造就該船型逆勢走強的結構性行情。

小型船舶板塊整體延續弱勢,超靈便型船運價同步走弱。超靈便型船指數當日下跌8點,跌幅0.5%,收盤1670點,創下6月15日以來近半月低點;周度維度累計下跌2.8%,小幅跟隨海岬型船同步回調。超靈便型船舶適配鋁土礦、化肥、建材、小批量穀物等多元短途、區域型散貨運輸,航線佈局靈活,對宏觀週期反應相對滯後,此次運價下跌標誌着本輪市場調整已覆蓋大、中、小全部噸位層級,並非單一船型短期波動。究其原因,一方面全球製造業原料、農資運輸需求整體疲軟,區域內短途工業散貨詢盤減少;另一方面年內大量新交付中小型幹散貨船持續流入市場,中小船隊運力增速高於貨運需求增速,供需寬鬆格局持續壓制租金上行空間。

從全周維度對比三類船型表現,市場分化邏輯進一步清晰:承載鋼鐵產業鏈原料的海岬型船跌幅最大,單週下跌12.3%;覆蓋區域小宗貿易的超靈便型小幅回調2.8%;依靠農產品貿易支撐的巴拿馬型逆勢微漲0.7%。強弱分明的走勢充分説明,當前幹散貨市場不存在整體性回暖動力,行情完全由細分貨種貿易週期主導,工業原料需求走弱是壓制大盤的核心矛盾,糧食出口旺季僅能形成局部對沖,難以扭轉指數整體下行趨勢。

多位航運經紀分析師在解讀本輪行情時指出,本次BDI跌至兩個月低點屬於二季度末季節性調整,短期下行壓力尚未完全出清。短期來看,國內鋼廠檢修、雨季施工放緩的局面仍將持續至7月上旬,鐵礦石、煤炭遠洋貨盤難以快速回暖,海岬型船運價大概率維持低位震盪;巴拿馬型船行情高度依賴南美糧食出口持續性,一旦主產區外運節奏放緩,支撐力度將快速減弱;超靈便型船受新增運力投放拖累,修復空間有限。

中長期維度,市場存在潛在利好催化:2026年厄爾尼諾氣候效應逐步顯現,亞洲夏季高温或將推升火電用煤進口需求,印度季風減弱也有望刺激亞太熱力煤海運增量;若三季度國內基建、製造業需求企穩回升,鋼廠鐵礦石補庫需求重啓,海岬型船運價有望迎來修復窗口。同時,巴拿馬運河持續擁堵、部分遠洋航線繞行好望角拉長航程,將長期提升全球幹散貨噸海里需求,為運價提供底部支撐。

供需層面,行業供給端壓力仍客觀存在。克拉克森數據顯示,2026年全球幹散貨船隊運力增速維持2.6%,其中巴拿馬型、超靈便型新船交付量偏高,短期持續增加市場流通運力;需求端全球幹散貨海運貿易增速僅維持1%-2%,供需增速錯配將在下半年持續限制運價上行高度。疊加國際油價波動、地緣貿易政策不確定性、遠期運費合約多頭止盈離場等擾動因素,幹散貨市場短期或將延續結構性分化、整體偏弱的運行格局。

本次波羅的海指數大幅回落,不僅直觀反映全球工業大宗商品需求降温,也為航運企業、大宗商品貿易商釋放明確信號:大型礦產運輸船盈利空間階段性收縮,船東經營壓力上升;糧食貿易相關海運業務具備階段性收益確定性,不同細分船型經營收益將持續拉開差距。市場參與者將持續跟蹤國內鋼鐵開工數據、南北美糧食出口量、澳洲鐵礦石發運節奏三大核心指標,以此判斷幹散貨運價何時結束本輪調整、開啓新一輪修復行情。

波羅的海交易所核心幹散貨運費指數在本週週五大幅下行,創下自4月16日以來兩個多月最低收盤點位,全周累計跌幅顯著,市場整體降温趨勢清晰。行情分化特徵凸顯:承載鐵礦石、煤炭的大型海岬型船與適配小宗散貨的超靈便型船運價同步承壓下行,僅有主打穀物、工業煤炭運輸的巴拿馬型船逆勢小幅收漲,成為全市場唯一支撐板塊,折射出全球大宗商品海運需求結構性分化的現狀。

波羅的海乾散貨綜合指數當日下跌67點,單日跌幅2.6%,收盤報2524點,刷新4月中旬以來階段低點;拉長週期看,該指數單週累計下跌7.3%,結束此前階段性修復行情,市場多頭情緒快速消退。作為全球幹散貨航運市場的風向標,BDI綜合追蹤海岬型、巴拿馬型、超靈便型三大主流船型即期租船費率,指數持續回落直觀反映全球礦產、能源、糧食等基礎大宗商品遠洋運輸供需格局轉寬鬆,大宗工業原料海運需求階段性走弱,僅農產品貿易形成局部支撐。

分船型拆解來看,體量最大、對工業週期敏感度最高的海岬型船是拖累大盤下行的核心力量。代表海岬型船舶運價的細分指數單日大跌187點,跌幅高達4.9%,收盤3640點,跌幅在所有船型中居首。15萬噸級海岬型船舶是跨洋鐵礦石、動力煤、煉焦煤運輸的核心運力,其即期日均租金數據同步大幅縮水:標準航線平均每日收入單日減少1694美元,降至29511美元,船東短期經營收益明顯收縮。從周度表現看,海岬型船單週運價累計下跌12.3%,跌幅遠超市場平均水平,行業短期悲觀情緒集中釋放。

海岬型船運價深度調整,核心源於東亞鋼鐵產業鏈季節性需求走弱。進入6月末,國內建築、機械製造行業迎來傳統施工淡季,終端鋼材成交持續低迷,鋼廠成品庫存高企、盈利承壓,主動下調高爐開工率,對巴西、澳大利亞進口鐵礦石的補庫需求大幅收縮,太平洋主流礦運航線貨盤數量明顯減少。與此同時,二季度末海外冶金煤採購節奏放緩,大西洋區域長途煤炭貨運訂單增量不足,大量空船在主要裝港閒置流通,短期運力供給過剩直接壓制即期租金。疊加全球製造業復甦力度不及預期,歐美工業用煤進口需求同步降温,多重因素共同放大大型散貨船市場下行壓力。

與海岬型船全線暴跌形成反差,巴拿馬型船走出獨立上漲行情,成為低迷市場中的唯一亮點。巴拿馬型船指數當日上漲14點,漲幅0.7%,收於2110點;對應6萬至7萬噸級巴拿馬船舶平均日收入上漲125美元,達到18990美元,單週小幅上漲0.7%,完全對沖大型船型帶來的指數下行壓力。該船型主要承運全球穀物、中短途工業煤炭,當前行情走強依託南北美糧食出口旺季支撐:巴西大豆、玉米外運節奏維持高位,美國墨西哥灣穀物出口訂單穩定,亞洲買家持續補充糧食庫存,長距離穀物運輸拉昇噸海里需求,一定程度收緊巴拿馬型船可用運力。此外,巴拿馬運河通行擁堵延長船舶週轉週期,進一步減少市場流通有效運力,對穀物航線運價形成持續託底,造就該船型逆勢走強的結構性行情。

小型船舶板塊整體延續弱勢,超靈便型船運價同步走弱。超靈便型船指數當日下跌8點,跌幅0.5%,收盤1670點,創下6月15日以來近半月低點;周度維度累計下跌2.8%,小幅跟隨海岬型船同步回調。超靈便型船舶適配鋁土礦、化肥、建材、小批量穀物等多元短途、區域型散貨運輸,航線佈局靈活,對宏觀週期反應相對滯後,此次運價下跌標誌着本輪市場調整已覆蓋大、中、小全部噸位層級,並非單一船型短期波動。究其原因,一方面全球製造業原料、農資運輸需求整體疲軟,區域內短途工業散貨詢盤減少;另一方面年內大量新交付中小型幹散貨船持續流入市場,中小船隊運力增速高於貨運需求增速,供需寬鬆格局持續壓制租金上行空間。

從全周維度對比三類船型表現,市場分化邏輯進一步清晰:承載鋼鐵產業鏈原料的海岬型船跌幅最大,單週下跌12.3%;覆蓋區域小宗貿易的超靈便型小幅回調2.8%;依靠農產品貿易支撐的巴拿馬型逆勢微漲0.7%。強弱分明的走勢充分説明,當前幹散貨市場不存在整體性回暖動力,行情完全由細分貨種貿易週期主導,工業原料需求走弱是壓制大盤的核心矛盾,糧食出口旺季僅能形成局部對沖,難以扭轉指數整體下行趨勢。

多位航運經紀分析師在解讀本輪行情時指出,本次BDI跌至兩個月低點屬於二季度末季節性調整,短期下行壓力尚未完全出清。短期來看,國內鋼廠檢修、雨季施工放緩的局面仍將持續至7月上旬,鐵礦石、煤炭遠洋貨盤難以快速回暖,海岬型船運價大概率維持低位震盪;巴拿馬型船行情高度依賴南美糧食出口持續性,一旦主產區外運節奏放緩,支撐力度將快速減弱;超靈便型船受新增運力投放拖累,修復空間有限。

中長期維度,市場存在潛在利好催化:2026年厄爾尼諾氣候效應逐步顯現,亞洲夏季高温或將推升火電用煤進口需求,印度季風減弱也有望刺激亞太熱力煤海運增量;若三季度國內基建、製造業需求企穩回升,鋼廠鐵礦石補庫需求重啓,海岬型船運價有望迎來修復窗口。同時,巴拿馬運河持續擁堵、部分遠洋航線繞行好望角拉長航程,將長期提升全球幹散貨噸海里需求,為運價提供底部支撐。

供需層面,行業供給端壓力仍客觀存在。克拉克森數據顯示,2026年全球幹散貨船隊運力增速維持2.6%,其中巴拿馬型、超靈便型新船交付量偏高,短期持續增加市場流通運力;需求端全球幹散貨海運貿易增速僅維持1%-2%,供需增速錯配將在下半年持續限制運價上行高度。疊加國際油價波動、地緣貿易政策不確定性、遠期運費合約多頭止盈離場等擾動因素,幹散貨市場短期或將延續結構性分化、整體偏弱的運行格局。

本次波羅的海指數大幅回落,不僅直觀反映全球工業大宗商品需求降温,也為航運企業、大宗商品貿易商釋放明確信號:大型礦產運輸船盈利空間階段性收縮,船東經營壓力上升;糧食貿易相關海運業務具備階段性收益確定性,不同細分船型經營收益將持續拉開差距。市場參與者將持續跟蹤國內鋼鐵開工數據、南北美糧食出口量、澳洲鐵礦石發運節奏三大核心指標,以此判斷幹散貨運價何時結束本輪調整、開啓新一輪修復行情。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。