แผนภูมิแสดงให้เห็นว่าดัชนี Baltic Dry Index ลดลงสู่ระดับต่ำสุดในรอบกว่าสองเดือน โดยอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize และ Supramax อ่อนตัวลงอย่างมีนัยสำคัญ

2026-06-27 01:05:33

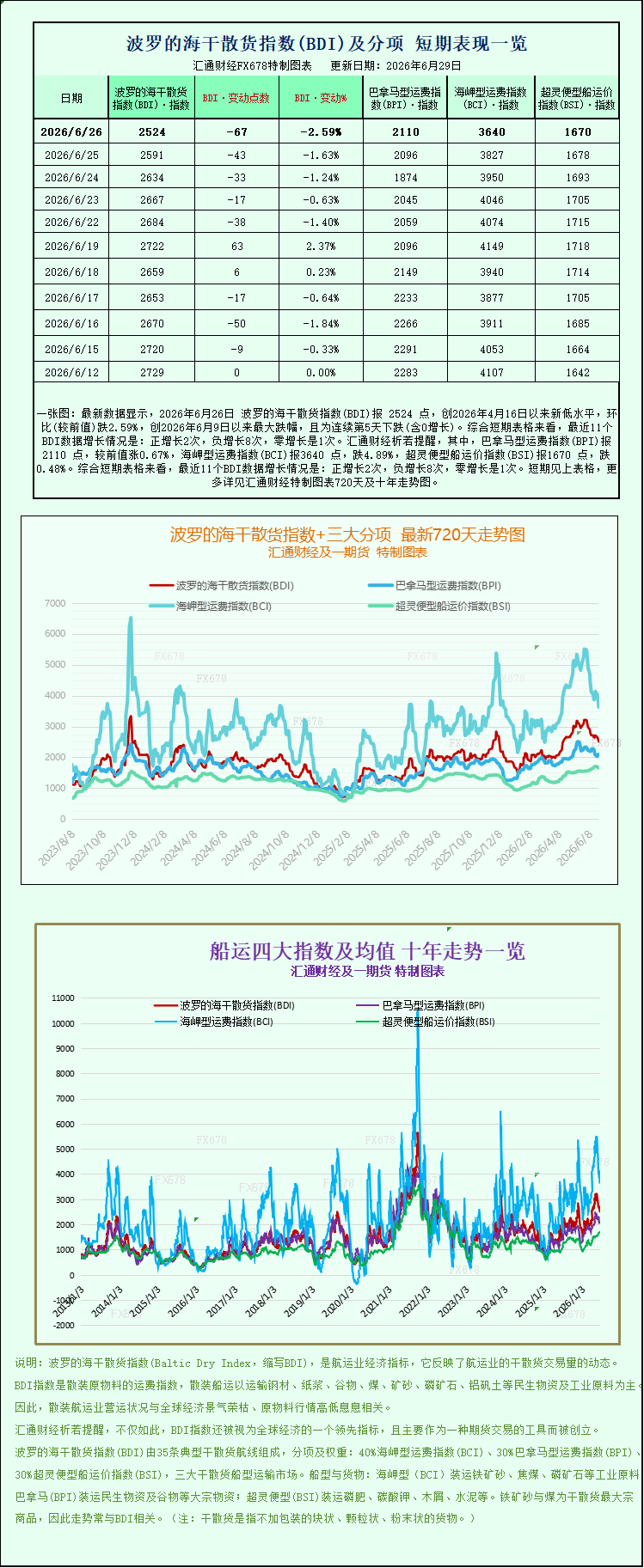

ข้อมูลล่าสุดแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ปิดที่ 2524 จุด เมื่อวันที่ 26 มิถุนายน 2026 ซึ่งเป็นระดับต่ำสุดใหม่นับตั้งแต่วันที่ 16 เมษายน 2026 ลดลง 2.59% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งเป็นการลดลงมากที่สุดนับตั้งแต่วันที่ 9 มิถุนายน 2026 และเป็นการลดลงติดต่อกันเป็นวันที่ 5 (รวมถึงวันที่ไม่มีการเพิ่มขึ้น) เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า มีการเพิ่มขึ้น 2 ครั้ง ลดลง 8 ครั้ง และไม่มีการเพิ่มขึ้น 1 ครั้ง โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) ปิดที่ 2110 จุด เพิ่มขึ้น 0.67% จากค่าก่อนหน้า ดัชนี Capesize Freight Index (BCI) ปิดที่ 3640 จุด ลดลง 4.89% และดัชนี Supramax Freight Index (BSI) ปิดที่ 1670 จุด ลดลง 0.48% สำหรับแผนภูมิแนวโน้มโดยละเอียด 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

ดัชนี Baltic Dry Index (BDI) สำหรับการขนส่งสินค้าแห้งแบบเทกองหลัก ปรับตัวลดลงอย่างมากในวันศุกร์ โดยแตะระดับปิดต่ำสุดในรอบกว่าสองเดือนนับตั้งแต่วันที่ 16 เมษายน การลดลงสะสมตลอดทั้งสัปดาห์นั้นมีนัยสำคัญ แสดงให้เห็นถึงแนวโน้มการชะลอตัวของตลาดอย่างชัดเจน ความแตกต่างของตลาดนั้นเด่นชัด: อัตราค่าระวางสำหรับเรือ Capesize ขนาดใหญ่ที่บรรทุกแร่เหล็กและถ่านหิน รวมถึงเรือ Supramax ที่เหมาะสำหรับสินค้าเทกองขนาดเล็ก ต่างก็เผชิญกับแรงกดดันด้านลบ มีเพียงเรือ Panamax ซึ่งส่วนใหญ่ขนส่งธัญพืชและถ่านหินอุตสาหกรรมเท่านั้นที่สวนทางกับแนวโน้ม โดยมีอัตราค่าระวางเพิ่มขึ้นเล็กน้อย กลายเป็นภาคส่วนเดียวที่สนับสนุนตลาด นี่สะท้อนให้เห็นถึงความแตกต่างเชิงโครงสร้างในปัจจุบันของความต้องการการขนส่งสินค้าโภคภัณฑ์ทั่วโลก

ดัชนี Baltic Dry Index (BDI) ร่วงลง 67 จุด หรือ 2.6% ปิดที่ 2524 จุด ซึ่งเป็นระดับต่ำสุดนับตั้งแต่กลางเดือนเมษายน เมื่อพิจารณาในกรอบเวลาที่ยาวขึ้น ดัชนีลดลงสะสม 7.3% ในช่วงสัปดาห์ สิ้นสุดการฟื้นตัวก่อนหน้านี้และบ่งชี้ถึงการลดลงอย่างรวดเร็วของความเชื่อมั่นในตลาดขาขึ้น BDI เป็นตัวชี้วัดสำคัญของตลาดขนส่งสินค้าแห้งทางทะเลทั่วโลก โดยติดตามอัตราค่าเช่าเรือแบบสปอตสำหรับเรือสามประเภทหลัก ได้แก่ Capesize, Panamax และ Supramax การลดลงอย่างต่อเนื่องของดัชนีสะท้อนให้เห็นถึงอุปสงค์และอุปทานที่อ่อนตัวลงในตลาดขนส่งสินค้าทางทะเลทั่วโลก โดยเฉพาะสินค้าโภคภัณฑ์พื้นฐาน เช่น แร่ธาตุ พลังงาน และอาหาร ในขณะที่ความต้องการวัตถุดิบทางทะเลสำหรับผลิตภัณฑ์อุตสาหกรรมจำนวนมากอ่อนตัวลงชั่วคราว โดยมีเพียงการค้าเกษตรกรรมเท่านั้นที่ให้การสนับสนุนอยู่บ้าง

เมื่อพิจารณาแยกตามประเภทเรือ เรือ Capesize ซึ่งมีขนาดใหญ่ที่สุดและอ่อนไหวต่อวัฏจักรของอุตสาหกรรมมากที่สุด เป็นปัจจัยหลักที่ฉุดรั้งตลาดโดยรวม ดัชนีย่อยที่แสดงอัตราค่าระวางเรือ Capesize ร่วงลง 187 จุดในวันเดียว คิดเป็นลดลง 4.9% ปิดที่ 3640 จุด ซึ่งเป็นการลดลงมากที่สุดในบรรดาเรือทุกประเภท เรือ Capesize ขนาด 150,000 ตัน เป็นกำลังการขนส่งหลักสำหรับการขนส่งแร่เหล็ก ถ่านหินความร้อน และถ่านโค้กข้ามมหาสมุทร และอัตราค่าเช่ารายวันแบบสปอตลดลงอย่างมาก รายได้เฉลี่ยต่อวันในเส้นทางมาตรฐานลดลง 1694 ดอลลาร์ เหลือ 29511 ดอลลาร์ ส่งผลให้กำไรจากการดำเนินงานระยะสั้นของเจ้าของเรือลดลงอย่างมาก เมื่อพิจารณาผลการดำเนินงานรายสัปดาห์ อัตราค่าระวางเรือ Capesize ลดลงสะสม 12.3% ในสัปดาห์เดียว ซึ่งลดลงมากกว่าค่าเฉลี่ยของตลาดมาก แสดงให้เห็นถึงการระบายความไม่มั่นใจระยะสั้นในอุตสาหกรรมอย่างเข้มข้น

การปรับตัวอย่างรวดเร็วของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize เกิดขึ้นเป็นหลักจากการลดลงของอุปสงค์ตามฤดูกาลในห่วงโซ่อุปทานเหล็กของเอเชียตะวันออก เมื่อเข้าสู่ช่วงปลายเดือนมิถุนายน อุตสาหกรรมการก่อสร้างและการผลิตเครื่องจักรในประเทศเข้าสู่ช่วงนอกฤดูกาลตามปกติ ส่งผลให้การซื้อขายเหล็กกับผู้ใช้ปลายทางซบเซาอย่างต่อเนื่อง โรงงานเหล็กเผชิญกับสินค้าคงคลังสำเร็จรูปที่สูงและแรงกดดันด้านกำไร นำไปสู่การลดอัตราการทำงานของเตาหลอมเหล็กอย่างเป็นระบบ ซึ่งลดความต้องการนำเข้าแร่เหล็กจากบราซิลและออสเตรเลียลงอย่างมาก ส่งผลให้ปริมาณสินค้าในเส้นทางการขนส่งแร่หลักในมหาสมุทรแปซิฟิกลดลงอย่างเห็นได้ชัด ในขณะเดียวกัน การจัดหาถ่านหินโลหะวิทยาจากต่างประเทศชะลอตัวลงในช่วงปลายไตรมาสที่สอง และคำสั่งซื้อขนส่งถ่านหินระยะไกลในภูมิภาคแอตแลนติกเติบโตไม่เพียงพอ เรือเปล่าจำนวนมากยังคงจอดนิ่งอยู่ที่ท่าเรือขนส่งหลัก ส่งผลโดยตรงต่ออัตราค่าระวางเรือแบบทันทีเนื่องจากอุปทานล้นตลาดในระยะสั้น เมื่อผนวกกับการฟื้นตัวของภาคการผลิตทั่วโลกที่อ่อนแอเกินคาด และความต้องการนำเข้าถ่านหินอุตสาหกรรมในยุโรปและสหรัฐอเมริกาที่ลดลงพร้อมกัน ปัจจัยหลายประการเหล่านี้จึงยิ่งเพิ่มแรงกดดันให้ตลาดเรือบรรทุกสินค้าเทกองขนาดใหญ่ลดลง

ตรงกันข้ามกับการร่วงลงอย่างหนักของเรือบรรทุกสินค้าขนาด Capesize ทั่วทั้งกระดาน เรือบรรทุกสินค้าขนาด Panamax กลับสวนกระแส และกลายเป็นจุดสว่างเพียงจุดเดียวในตลาดที่ซบเซา ดัชนี Panamax เพิ่มขึ้น 14 จุด หรือ 0.7% ปิดที่ 2110 จุด รายได้เฉลี่ยต่อวันของเรือบรรทุกสินค้า Panamax ขนาด 60,000-70,000 ตัน เพิ่มขึ้น 125 ดอลลาร์ เป็น 18,990 ดอลลาร์ เพิ่มขึ้นเล็กน้อย 0.7% ในรอบสัปดาห์ ซึ่งชดเชยแรงกดดันขาลงจากเรือขนาดใหญ่ได้อย่างสมบูรณ์ เรือประเภทนี้ส่วนใหญ่ขนส่งธัญพืชทั่วโลกและถ่านหินอุตสาหกรรมระยะสั้นถึงปานกลาง ความแข็งแกร่งในปัจจุบันได้รับการสนับสนุนจากฤดูกาลส่งออกธัญพืชสูงสุดจากอเมริกาเหนือและอเมริกาใต้ การส่งออกถั่วเหลืองและข้าวโพดของบราซิลยังคงอยู่ในระดับสูง คำสั่งซื้อส่งออกธัญพืชจากชายฝั่งอ่าวเม็กซิโกของสหรัฐฯ มีเสถียรภาพ และผู้ซื้อในเอเชียยังคงเติมสต็อกธัญพืชอย่างต่อเนื่อง การขนส่งธัญพืชระยะไกลกำลังผลักดันความต้องการต่อตันไมล์ให้สูงขึ้น ส่งผลให้ความจุของเรือ Panamax ที่มีอยู่ลดลงบ้าง นอกจากนี้ ความแออัดในคลองปานามายังทำให้ระยะเวลาการหมุนเวียนเรือนานขึ้น ซึ่งยิ่งลดกำลังการตลาดที่มีประสิทธิภาพลง และส่งผลให้ราคาสินค้าขนส่งธัญพืชได้รับการสนับสนุนอย่างต่อเนื่อง สร้างความแข็งแกร่งเชิงโครงสร้างให้กับเรือประเภทนี้เมื่อเทียบกับแนวโน้มตลาดโดยรวม

ภาคเรือขนาดเล็กยังคงอ่อนตัวลงอย่างต่อเนื่อง โดยอัตราค่าระวางเรือ Supramax ก็ลดลงเช่นกัน ดัชนี Supramax ลดลง 8 จุด หรือ 0.5% ปิดที่ 1670 จุด ซึ่งเป็นระดับต่ำสุดในรอบเกือบครึ่งเดือนนับตั้งแต่วันที่ 15 มิถุนายน การลดลงรายสัปดาห์อยู่ที่ 2.8% ซึ่งลดลงเล็กน้อยตามการปรับตัวของเรือ Capesize เรือ Supramax เหมาะสำหรับการขนส่งสินค้าเทกองระยะสั้นในภูมิภาคที่หลากหลาย เช่น บอกไซต์ ปุ๋ย วัสดุก่อสร้าง และธัญพืชปริมาณน้อย เครือข่ายเส้นทางมีความยืดหยุ่น และการตอบสนองต่อวัฏจักรเศรษฐกิจมหภาคค่อนข้างช้า การลดลงของอัตราค่าระวางเรือนี้บ่งชี้ว่าการปรับตัวของตลาดในปัจจุบันครอบคลุมเรือทุกขนาดระวางบรรทุก ทั้งขนาดใหญ่ กลาง และเล็ก และไม่ใช่เพียงแค่ความผันผวนระยะสั้นในเรือประเภทเดียว เหตุผลสำหรับเรื่องนี้มีสองประการ ประการแรก ความต้องการวัตถุดิบและวัสดุทางการเกษตรจากภาคการผลิตทั่วโลกโดยทั่วไปอ่อนแอ ส่งผลให้มีการสอบถามเกี่ยวกับการขนส่งสินค้าเทกองอุตสาหกรรมระยะสั้นภายในภูมิภาคน้อยลง ประการที่สอง เรือบรรทุกสินค้าแห้งขนาดเล็กและขนาดกลางจำนวนมากที่เพิ่งส่งมอบใหม่ยังคงเข้าสู่ตลาดในปีนี้ โดยอัตราการเติบโตของกำลังการผลิตของกองเรือขนาดเล็กและขนาดกลางนั้นสูงกว่าอัตราการเติบโตของความต้องการขนส่งสินค้า ส่งผลให้ความสมดุลระหว่างอุปสงค์และอุปทานไม่มั่นคง ซึ่งยังคงกดดันไม่ให้ราคาค่าเช่าเรือเพิ่มสูงขึ้น

การเปรียบเทียบผลการดำเนินงานของเรือทั้งสามประเภทตลอดทั้งสัปดาห์ช่วยให้เข้าใจตรรกะการแบ่งแยกตลาดได้ชัดเจนยิ่งขึ้น: เรือ Capesize ซึ่งบรรทุกวัตถุดิบสำหรับห่วงโซ่อุตสาหกรรมเหล็ก ประสบกับภาวะตกต่ำมากที่สุด โดยลดลง 12.3% ในสัปดาห์เดียว เรือ Supramax ซึ่งครอบคลุมการค้าปริมาณน้อยในระดับภูมิภาค มีการปรับตัวขึ้นเล็กน้อย 2.8% และเรือ Panamax ซึ่งได้รับการสนับสนุนจากการค้าสินค้าเกษตร กลับสวนทางกับแนวโน้ม โดยเพิ่มขึ้นเล็กน้อย 0.7% ความแตกต่างที่ชัดเจนในผลการดำเนินงานนี้แสดงให้เห็นอย่างเต็มที่ว่า ตลาดสินค้าเทกองแห้งในปัจจุบันขาดแรงผลักดันในการฟื้นตัวโดยรวม โดยแนวโน้มตลาดถูกขับเคลื่อนโดยวงจรการค้าของประเภทสินค้าเฉพาะเท่านั้น ความต้องการวัตถุดิบอุตสาหกรรมที่อ่อนแอเป็นความขัดแย้งหลักที่กดดันตลาด และช่วงฤดูกาลสูงสุดของการส่งออกธัญพืชสามารถช่วยชดเชยได้เพียงบางส่วนเท่านั้น ไม่สามารถพลิกกลับแนวโน้มขาลงโดยรวมของดัชนีได้

นักวิเคราะห์จากบริษัทตัวกลางขนส่งสินค้าหลายราย ชี้ให้เห็นในการตีความแนวโน้มตลาดรอบนี้ว่า การที่ดัชนี BDI ลดลงสู่ระดับต่ำสุดในรอบสองเดือนเมื่อเร็วๆ นี้ เป็นการปรับตัวตามฤดูกาลในช่วงปลายไตรมาสที่สอง และแรงกดดันขาลงในระยะสั้นยังไม่หมดไปอย่างสมบูรณ์ ในระยะสั้น สถานการณ์การบำรุงรักษาโรงงานเหล็กในประเทศและการก่อสร้างที่ชะลอตัวเนื่องจากฤดูฝนจะยังคงดำเนินต่อไปจนถึงต้นเดือนกรกฎาคม ทำให้ปริมาณการขนส่งแร่เหล็กและถ่านหินฟื้นตัวได้ยาก อัตราค่าระวางเรือ Capesize มีแนวโน้มที่จะยังคงต่ำและผันผวน อัตราค่าระวางเรือ Panamax ขึ้นอยู่กับความยั่งยืนของการส่งออกธัญพืชจากอเมริกาใต้เป็นอย่างมาก เมื่อใดก็ตามที่อัตราการขนส่งจากแหล่งผลิตหลักชะลอตัวลง การสนับสนุนก็จะอ่อนแอลงอย่างรวดเร็ว ส่วนเรือ Supramax นั้นได้รับผลกระทบจากการเพิ่มกำลังการผลิตใหม่ ทำให้มีพื้นที่ในการฟื้นตัวจำกัด

ในระยะกลางถึงระยะยาว ตลาดเผชิญกับปัจจัยกระตุ้นที่สำคัญหลายประการ ได้แก่ ผลกระทบจากปรากฏการณ์เอลนีโญที่จะค่อยๆ ปรากฏขึ้นในปี 2026 โดยอุณหภูมิสูงในฤดูร้อนของเอเชียอาจกระตุ้นความต้องการถ่านหินนำเข้าสำหรับการผลิตไฟฟ้าพลังความร้อน นอกจากนี้ คาดว่ามรสุมของอินเดียที่อ่อนกำลังลงจะกระตุ้นการขนส่งถ่านหินความร้อนทางทะเลในภูมิภาคเอเชียแปซิฟิกเพิ่มขึ้น หากความต้องการด้านโครงสร้างพื้นฐานและการผลิตภายในประเทศมีเสถียรภาพและฟื้นตัวในไตรมาสที่สาม ความต้องการเติมสต็อกแร่เหล็กของโรงงานเหล็กจะเริ่มขึ้นอีกครั้ง ซึ่งอาจสร้างโอกาสในการฟื้นตัวสำหรับอัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ ในขณะเดียวกัน ความแออัดอย่างต่อเนื่องในคลองปานามาและการอ้อมแหลมกู๊ดโฮปในบางเส้นทางระยะไกลจะเพิ่มความต้องการขนส่งสินค้าแห้งจำนวนมากทั่วโลกในระยะยาว ซึ่งจะเป็นปัจจัยกำหนดอัตราค่าระวางขั้นต่ำ

ในด้านอุปทานและอุปสงค์ แรงกดดันด้านอุปทานของอุตสาหกรรมยังคงมีอยู่จริง ข้อมูลจาก Clarkson แสดงให้เห็นว่าอัตราการเติบโตของกำลังการขนส่งสินค้าแห้งทั่วโลกจะยังคงอยู่ที่ 2.6% ในปี 2026 โดยมีการส่งมอบเรือ Panamax และ Supramax ใหม่จำนวนมาก ซึ่งจะเพิ่มกำลังการตลาดอย่างต่อเนื่องในระยะสั้น ในด้านอุปสงค์ อัตราการเติบโตของการค้าขนส่งสินค้าแห้งทั่วโลกจะอยู่ที่เพียง 1%-2% เท่านั้น และความไม่สมดุลระหว่างอุปทานและการเติบโตของอุปสงค์นี้จะยังคงจำกัดศักยภาพในการเพิ่มขึ้นของอัตราค่าระวางในครึ่งหลังของปี ประกอบกับปัจจัยต่างๆ เช่น ความผันผวนของราคาน้ำมันระหว่างประเทศ ความไม่แน่นอนของนโยบายการค้าทางภูมิศาสตร์การเมือง และการขายทำกำไรโดยผู้ถือสัญญาซื้อขายล่วงหน้าค่าระวาง อาจทำให้ตลาดขนส่งสินค้าแห้งยังคงมีโครงสร้างที่แตกต่างกันและมีรูปแบบการดำเนินงานที่อ่อนแอโดยรวมในระยะสั้น

การลดลงอย่างรวดเร็วของดัชนีสินค้าแห้งในทะเลบอลติกเมื่อเร็ว ๆ นี้ ไม่เพียงแต่สะท้อนให้เห็นถึงความต้องการสินค้าอุตสาหกรรมทั่วโลกที่ลดลงเท่านั้น แต่ยังส่งสัญญาณที่ชัดเจนไปยังบริษัทขนส่งและผู้ค้าสินค้าโภคภัณฑ์ด้วยว่า อัตรากำไรของเรือขนส่งแร่ขนาดใหญ่กำลังหดตัวในระยะสั้น ซึ่งเพิ่มแรงกดดันในการดำเนินงานให้กับเจ้าของเรือ ในขณะที่ธุรกิจขนส่งที่เกี่ยวข้องกับการค้าธัญพืชให้ผลตอบแทนที่แน่นอนในระยะสั้น แต่ช่องว่างกำไรระหว่างเรือประเภทต่าง ๆ จะยังคงกว้างขึ้นเรื่อย ๆ ผู้เข้าร่วมตลาดจะยังคงติดตามตัวชี้วัดหลักสามประการ ได้แก่ ข้อมูลการผลิตเหล็กในประเทศ การส่งออกธัญพืชของอเมริกาเหนือและอเมริกาใต้ และอัตราการส่งออกแร่เหล็กของออสเตรเลีย เพื่อพิจารณาว่าอัตราค่าระวางขนส่งสินค้าแห้งจะสิ้นสุดการปรับตัวในรอบนี้และเริ่มต้นการฟื้นตัวรอบใหม่เมื่อใด

ดัชนี Baltic Dry Index (BDI) สำหรับการขนส่งสินค้าแห้งแบบเทกองหลัก ปรับตัวลดลงอย่างมากในวันศุกร์ โดยแตะระดับปิดต่ำสุดในรอบกว่าสองเดือนนับตั้งแต่วันที่ 16 เมษายน การลดลงสะสมตลอดทั้งสัปดาห์นั้นมีนัยสำคัญ แสดงให้เห็นถึงแนวโน้มการชะลอตัวของตลาดอย่างชัดเจน ความแตกต่างของตลาดนั้นเด่นชัด: อัตราค่าระวางสำหรับเรือ Capesize ขนาดใหญ่ที่บรรทุกแร่เหล็กและถ่านหิน รวมถึงเรือ Supramax ที่เหมาะสำหรับสินค้าเทกองขนาดเล็ก ต่างก็เผชิญกับแรงกดดันด้านลบ มีเพียงเรือ Panamax ซึ่งส่วนใหญ่ขนส่งธัญพืชและถ่านหินอุตสาหกรรมเท่านั้นที่สวนทางกับแนวโน้ม โดยมีอัตราค่าระวางเพิ่มขึ้นเล็กน้อย กลายเป็นภาคส่วนเดียวที่สนับสนุนตลาด นี่สะท้อนให้เห็นถึงความแตกต่างเชิงโครงสร้างในปัจจุบันของความต้องการการขนส่งสินค้าโภคภัณฑ์ทั่วโลก

ดัชนี Baltic Dry Index (BDI) ร่วงลง 67 จุด หรือ 2.6% ปิดที่ 2524 จุด ซึ่งเป็นระดับต่ำสุดนับตั้งแต่กลางเดือนเมษายน เมื่อพิจารณาในกรอบเวลาที่ยาวขึ้น ดัชนีลดลงสะสม 7.3% ในช่วงสัปดาห์ สิ้นสุดการฟื้นตัวก่อนหน้านี้และบ่งชี้ถึงการลดลงอย่างรวดเร็วของความเชื่อมั่นในตลาดขาขึ้น BDI เป็นตัวชี้วัดสำคัญของตลาดขนส่งสินค้าแห้งทางทะเลทั่วโลก โดยติดตามอัตราค่าเช่าเรือแบบสปอตสำหรับเรือสามประเภทหลัก ได้แก่ Capesize, Panamax และ Supramax การลดลงอย่างต่อเนื่องของดัชนีสะท้อนให้เห็นถึงอุปสงค์และอุปทานที่อ่อนตัวลงในตลาดขนส่งสินค้าทางทะเลทั่วโลก โดยเฉพาะสินค้าโภคภัณฑ์พื้นฐาน เช่น แร่ธาตุ พลังงาน และอาหาร ในขณะที่ความต้องการวัตถุดิบทางทะเลสำหรับผลิตภัณฑ์อุตสาหกรรมจำนวนมากอ่อนตัวลงชั่วคราว โดยมีเพียงการค้าเกษตรกรรมเท่านั้นที่ให้การสนับสนุนอยู่บ้าง

เมื่อพิจารณาแยกตามประเภทเรือ เรือ Capesize ซึ่งมีขนาดใหญ่ที่สุดและอ่อนไหวต่อวัฏจักรของอุตสาหกรรมมากที่สุด เป็นปัจจัยหลักที่ฉุดรั้งตลาดโดยรวม ดัชนีย่อยที่แสดงอัตราค่าระวางเรือ Capesize ร่วงลง 187 จุดในวันเดียว คิดเป็นลดลง 4.9% ปิดที่ 3640 จุด ซึ่งเป็นการลดลงมากที่สุดในบรรดาเรือทุกประเภท เรือ Capesize ขนาด 150,000 ตัน เป็นกำลังการขนส่งหลักสำหรับการขนส่งแร่เหล็ก ถ่านหินความร้อน และถ่านโค้กข้ามมหาสมุทร และอัตราค่าเช่ารายวันแบบสปอตลดลงอย่างมาก รายได้เฉลี่ยต่อวันในเส้นทางมาตรฐานลดลง 1694 ดอลลาร์ เหลือ 29511 ดอลลาร์ ส่งผลให้กำไรจากการดำเนินงานระยะสั้นของเจ้าของเรือลดลงอย่างมาก เมื่อพิจารณาผลการดำเนินงานรายสัปดาห์ อัตราค่าระวางเรือ Capesize ลดลงสะสม 12.3% ในสัปดาห์เดียว ซึ่งลดลงมากกว่าค่าเฉลี่ยของตลาดมาก แสดงให้เห็นถึงการระบายความไม่มั่นใจระยะสั้นในอุตสาหกรรมอย่างเข้มข้น

การปรับตัวอย่างรวดเร็วของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize เกิดขึ้นเป็นหลักจากการลดลงของอุปสงค์ตามฤดูกาลในห่วงโซ่อุปทานเหล็กของเอเชียตะวันออก เมื่อเข้าสู่ช่วงปลายเดือนมิถุนายน อุตสาหกรรมการก่อสร้างและการผลิตเครื่องจักรในประเทศเข้าสู่ช่วงนอกฤดูกาลตามปกติ ส่งผลให้การซื้อขายเหล็กกับผู้ใช้ปลายทางซบเซาอย่างต่อเนื่อง โรงงานเหล็กเผชิญกับสินค้าคงคลังสำเร็จรูปที่สูงและแรงกดดันด้านกำไร นำไปสู่การลดอัตราการทำงานของเตาหลอมเหล็กอย่างเป็นระบบ ซึ่งลดความต้องการนำเข้าแร่เหล็กจากบราซิลและออสเตรเลียลงอย่างมาก ส่งผลให้ปริมาณสินค้าในเส้นทางการขนส่งแร่หลักในมหาสมุทรแปซิฟิกลดลงอย่างเห็นได้ชัด ในขณะเดียวกัน การจัดหาถ่านหินโลหะวิทยาจากต่างประเทศชะลอตัวลงในช่วงปลายไตรมาสที่สอง และคำสั่งซื้อขนส่งถ่านหินระยะไกลในภูมิภาคแอตแลนติกเติบโตไม่เพียงพอ เรือเปล่าจำนวนมากยังคงจอดนิ่งอยู่ที่ท่าเรือขนส่งหลัก ส่งผลโดยตรงต่ออัตราค่าระวางเรือแบบทันทีเนื่องจากอุปทานล้นตลาดในระยะสั้น เมื่อผนวกกับการฟื้นตัวของภาคการผลิตทั่วโลกที่อ่อนแอเกินคาด และความต้องการนำเข้าถ่านหินอุตสาหกรรมในยุโรปและสหรัฐอเมริกาที่ลดลงพร้อมกัน ปัจจัยหลายประการเหล่านี้จึงยิ่งเพิ่มแรงกดดันให้ตลาดเรือบรรทุกสินค้าเทกองขนาดใหญ่ลดลง

ตรงกันข้ามกับการร่วงลงอย่างหนักของเรือบรรทุกสินค้าขนาด Capesize ทั่วทั้งกระดาน เรือบรรทุกสินค้าขนาด Panamax กลับสวนกระแส และกลายเป็นจุดสว่างเพียงจุดเดียวในตลาดที่ซบเซา ดัชนี Panamax เพิ่มขึ้น 14 จุด หรือ 0.7% ปิดที่ 2110 จุด รายได้เฉลี่ยต่อวันของเรือบรรทุกสินค้า Panamax ขนาด 60,000-70,000 ตัน เพิ่มขึ้น 125 ดอลลาร์ เป็น 18,990 ดอลลาร์ เพิ่มขึ้นเล็กน้อย 0.7% ในรอบสัปดาห์ ซึ่งชดเชยแรงกดดันขาลงจากเรือขนาดใหญ่ได้อย่างสมบูรณ์ เรือประเภทนี้ส่วนใหญ่ขนส่งธัญพืชทั่วโลกและถ่านหินอุตสาหกรรมระยะสั้นถึงปานกลาง ความแข็งแกร่งในปัจจุบันได้รับการสนับสนุนจากฤดูกาลส่งออกธัญพืชสูงสุดจากอเมริกาเหนือและอเมริกาใต้ การส่งออกถั่วเหลืองและข้าวโพดของบราซิลยังคงอยู่ในระดับสูง คำสั่งซื้อส่งออกธัญพืชจากชายฝั่งอ่าวเม็กซิโกของสหรัฐฯ มีเสถียรภาพ และผู้ซื้อในเอเชียยังคงเติมสต็อกธัญพืชอย่างต่อเนื่อง การขนส่งธัญพืชระยะไกลกำลังผลักดันความต้องการต่อตันไมล์ให้สูงขึ้น ส่งผลให้ความจุของเรือ Panamax ที่มีอยู่ลดลงบ้าง นอกจากนี้ ความแออัดในคลองปานามายังทำให้ระยะเวลาการหมุนเวียนเรือนานขึ้น ซึ่งยิ่งลดกำลังการตลาดที่มีประสิทธิภาพลง และส่งผลให้ราคาสินค้าขนส่งธัญพืชได้รับการสนับสนุนอย่างต่อเนื่อง สร้างความแข็งแกร่งเชิงโครงสร้างให้กับเรือประเภทนี้เมื่อเทียบกับแนวโน้มตลาดโดยรวม

ภาคเรือขนาดเล็กยังคงอ่อนตัวลงอย่างต่อเนื่อง โดยอัตราค่าระวางเรือ Supramax ก็ลดลงเช่นกัน ดัชนี Supramax ลดลง 8 จุด หรือ 0.5% ปิดที่ 1670 จุด ซึ่งเป็นระดับต่ำสุดในรอบเกือบครึ่งเดือนนับตั้งแต่วันที่ 15 มิถุนายน การลดลงรายสัปดาห์อยู่ที่ 2.8% ซึ่งลดลงเล็กน้อยตามการปรับตัวของเรือ Capesize เรือ Supramax เหมาะสำหรับการขนส่งสินค้าเทกองระยะสั้นในภูมิภาคที่หลากหลาย เช่น บอกไซต์ ปุ๋ย วัสดุก่อสร้าง และธัญพืชปริมาณน้อย เครือข่ายเส้นทางมีความยืดหยุ่น และการตอบสนองต่อวัฏจักรเศรษฐกิจมหภาคค่อนข้างช้า การลดลงของอัตราค่าระวางเรือนี้บ่งชี้ว่าการปรับตัวของตลาดในปัจจุบันครอบคลุมเรือทุกขนาดระวางบรรทุก ทั้งขนาดใหญ่ กลาง และเล็ก และไม่ใช่เพียงแค่ความผันผวนระยะสั้นในเรือประเภทเดียว เหตุผลสำหรับเรื่องนี้มีสองประการ ประการแรก ความต้องการวัตถุดิบและวัสดุทางการเกษตรจากภาคการผลิตทั่วโลกโดยทั่วไปอ่อนแอ ส่งผลให้มีการสอบถามเกี่ยวกับการขนส่งสินค้าเทกองอุตสาหกรรมระยะสั้นภายในภูมิภาคน้อยลง ประการที่สอง เรือบรรทุกสินค้าแห้งขนาดเล็กและขนาดกลางจำนวนมากที่เพิ่งส่งมอบใหม่ยังคงเข้าสู่ตลาดในปีนี้ โดยอัตราการเติบโตของกำลังการผลิตของกองเรือขนาดเล็กและขนาดกลางนั้นสูงกว่าอัตราการเติบโตของความต้องการขนส่งสินค้า ส่งผลให้ความสมดุลระหว่างอุปสงค์และอุปทานไม่มั่นคง ซึ่งยังคงกดดันไม่ให้ราคาค่าเช่าเรือเพิ่มสูงขึ้น

การเปรียบเทียบผลการดำเนินงานของเรือทั้งสามประเภทตลอดทั้งสัปดาห์ช่วยให้เข้าใจตรรกะการแบ่งแยกตลาดได้ชัดเจนยิ่งขึ้น: เรือ Capesize ซึ่งบรรทุกวัตถุดิบสำหรับห่วงโซ่อุตสาหกรรมเหล็ก ประสบกับภาวะตกต่ำมากที่สุด โดยลดลง 12.3% ในสัปดาห์เดียว เรือ Supramax ซึ่งครอบคลุมการค้าปริมาณน้อยในระดับภูมิภาค มีการปรับตัวขึ้นเล็กน้อย 2.8% และเรือ Panamax ซึ่งได้รับการสนับสนุนจากการค้าสินค้าเกษตร กลับสวนทางกับแนวโน้ม โดยเพิ่มขึ้นเล็กน้อย 0.7% ความแตกต่างที่ชัดเจนในผลการดำเนินงานนี้แสดงให้เห็นอย่างเต็มที่ว่า ตลาดสินค้าเทกองแห้งในปัจจุบันขาดแรงผลักดันในการฟื้นตัวโดยรวม โดยแนวโน้มตลาดถูกขับเคลื่อนโดยวงจรการค้าของประเภทสินค้าเฉพาะเท่านั้น ความต้องการวัตถุดิบอุตสาหกรรมที่อ่อนแอเป็นความขัดแย้งหลักที่กดดันตลาด และช่วงฤดูกาลสูงสุดของการส่งออกธัญพืชสามารถช่วยชดเชยได้เพียงบางส่วนเท่านั้น ไม่สามารถพลิกกลับแนวโน้มขาลงโดยรวมของดัชนีได้

นักวิเคราะห์จากบริษัทตัวกลางขนส่งสินค้าหลายราย ชี้ให้เห็นในการตีความแนวโน้มตลาดรอบนี้ว่า การที่ดัชนี BDI ลดลงสู่ระดับต่ำสุดในรอบสองเดือนเมื่อเร็วๆ นี้ เป็นการปรับตัวตามฤดูกาลในช่วงปลายไตรมาสที่สอง และแรงกดดันขาลงในระยะสั้นยังไม่หมดไปอย่างสมบูรณ์ ในระยะสั้น สถานการณ์การบำรุงรักษาโรงงานเหล็กในประเทศและการก่อสร้างที่ชะลอตัวเนื่องจากฤดูฝนจะยังคงดำเนินต่อไปจนถึงต้นเดือนกรกฎาคม ทำให้ปริมาณการขนส่งแร่เหล็กและถ่านหินฟื้นตัวได้ยาก อัตราค่าระวางเรือ Capesize มีแนวโน้มที่จะยังคงต่ำและผันผวน อัตราค่าระวางเรือ Panamax ขึ้นอยู่กับความยั่งยืนของการส่งออกธัญพืชจากอเมริกาใต้เป็นอย่างมาก เมื่อใดก็ตามที่อัตราการขนส่งจากแหล่งผลิตหลักชะลอตัวลง การสนับสนุนก็จะอ่อนแอลงอย่างรวดเร็ว ส่วนเรือ Supramax นั้นได้รับผลกระทบจากการเพิ่มกำลังการผลิตใหม่ ทำให้มีพื้นที่ในการฟื้นตัวจำกัด

ในระยะกลางถึงระยะยาว ตลาดเผชิญกับปัจจัยกระตุ้นที่สำคัญหลายประการ ได้แก่ ผลกระทบจากปรากฏการณ์เอลนีโญที่จะค่อยๆ ปรากฏขึ้นในปี 2026 โดยอุณหภูมิสูงในฤดูร้อนของเอเชียอาจกระตุ้นความต้องการถ่านหินนำเข้าสำหรับการผลิตไฟฟ้าพลังความร้อน นอกจากนี้ คาดว่ามรสุมของอินเดียที่อ่อนกำลังลงจะกระตุ้นการขนส่งถ่านหินความร้อนทางทะเลในภูมิภาคเอเชียแปซิฟิกเพิ่มขึ้น หากความต้องการด้านโครงสร้างพื้นฐานและการผลิตภายในประเทศมีเสถียรภาพและฟื้นตัวในไตรมาสที่สาม ความต้องการเติมสต็อกแร่เหล็กของโรงงานเหล็กจะเริ่มขึ้นอีกครั้ง ซึ่งอาจสร้างโอกาสในการฟื้นตัวสำหรับอัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ ในขณะเดียวกัน ความแออัดอย่างต่อเนื่องในคลองปานามาและการอ้อมแหลมกู๊ดโฮปในบางเส้นทางระยะไกลจะเพิ่มความต้องการขนส่งสินค้าแห้งจำนวนมากทั่วโลกในระยะยาว ซึ่งจะเป็นปัจจัยกำหนดอัตราค่าระวางขั้นต่ำ

ในด้านอุปทานและอุปสงค์ แรงกดดันด้านอุปทานของอุตสาหกรรมยังคงมีอยู่จริง ข้อมูลจาก Clarkson แสดงให้เห็นว่าอัตราการเติบโตของกำลังการขนส่งสินค้าแห้งทั่วโลกจะยังคงอยู่ที่ 2.6% ในปี 2026 โดยมีการส่งมอบเรือ Panamax และ Supramax ใหม่จำนวนมาก ซึ่งจะเพิ่มกำลังการตลาดอย่างต่อเนื่องในระยะสั้น ในด้านอุปสงค์ อัตราการเติบโตของการค้าขนส่งสินค้าแห้งทั่วโลกจะอยู่ที่เพียง 1%-2% เท่านั้น และความไม่สมดุลระหว่างอุปทานและการเติบโตของอุปสงค์นี้จะยังคงจำกัดศักยภาพในการเพิ่มขึ้นของอัตราค่าระวางในครึ่งหลังของปี ประกอบกับปัจจัยต่างๆ เช่น ความผันผวนของราคาน้ำมันระหว่างประเทศ ความไม่แน่นอนของนโยบายการค้าทางภูมิศาสตร์การเมือง และการขายทำกำไรโดยผู้ถือสัญญาซื้อขายล่วงหน้าค่าระวาง อาจทำให้ตลาดขนส่งสินค้าแห้งยังคงมีโครงสร้างที่แตกต่างกันและมีรูปแบบการดำเนินงานที่อ่อนแอโดยรวมในระยะสั้น

การลดลงอย่างรวดเร็วของดัชนีสินค้าแห้งในทะเลบอลติกเมื่อเร็ว ๆ นี้ ไม่เพียงแต่สะท้อนให้เห็นถึงความต้องการสินค้าอุตสาหกรรมทั่วโลกที่ลดลงเท่านั้น แต่ยังส่งสัญญาณที่ชัดเจนไปยังบริษัทขนส่งและผู้ค้าสินค้าโภคภัณฑ์ด้วยว่า อัตรากำไรของเรือขนส่งแร่ขนาดใหญ่กำลังหดตัวในระยะสั้น ซึ่งเพิ่มแรงกดดันในการดำเนินงานให้กับเจ้าของเรือ ในขณะที่ธุรกิจขนส่งที่เกี่ยวข้องกับการค้าธัญพืชให้ผลตอบแทนที่แน่นอนในระยะสั้น แต่ช่องว่างกำไรระหว่างเรือประเภทต่าง ๆ จะยังคงกว้างขึ้นเรื่อย ๆ ผู้เข้าร่วมตลาดจะยังคงติดตามตัวชี้วัดหลักสามประการ ได้แก่ ข้อมูลการผลิตเหล็กในประเทศ การส่งออกธัญพืชของอเมริกาเหนือและอเมริกาใต้ และอัตราการส่งออกแร่เหล็กของออสเตรเลีย เพื่อพิจารณาว่าอัตราค่าระวางขนส่งสินค้าแห้งจะสิ้นสุดการปรับตัวในรอบนี้และเริ่มต้นการฟื้นตัวรอบใหม่เมื่อใด

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง