美伊停火引爆供給油價跳水,但暗藏反轉風險

2026-06-29 13:27:00

隨着美伊達成為期60天的停火協議,國際原油市場格局迎來劇烈變動,油價開啓快速下跌行情。

市場普遍預判霍爾木茲海峽航運恢復將釋放海量原油供給,滯留油輪集中駛出波斯灣,直接壓制油價走勢。但本輪寬鬆行情背後暗藏多重隱患,突發商船遇襲事件、航運運力持續性不足、全球補庫需求以及地緣不確定性,都為油價後續反彈埋下伏筆,市場過度悲觀的交易情緒存在修正空間。

美伊停火協議生效後,波斯灣原油外運效率顯著提升,市場供應寬鬆預期快速升温,原油現貨價格出現大幅折價行情。上週市場數據顯示,安哥拉原油相對現貨布倫特原油貼水達每桶10美元,創下近十年罕見折價幅度。與此同時,亞洲市場需求走弱,亞洲大國國內部分煉油企業開始對外拋售手中原油船貨,進一步加劇短期市場供給過剩的局面。

高盛全球大宗商品聯席主管達安·斯特魯伊文(Daan Struyven)表示:“當前亞洲市場對中東原油採購需求疲軟,出現遠期油價高於即期油價的結構,波斯灣航運恢復速度和整體進度均超出市場預期。”

多重寬鬆預期共振,推動油價持續下行,快速改寫此前地緣緊張支撐的高價格局。

本輪油價下跌速度遠超行業預期,核心原因是市場過度透支通航恢復的利好。

摩根大通大宗商品分析團隊表示,此輪油價再平衡的核心邏輯,是市場需求回落與全球庫存釋放共同作用,與此前機構預判的供給收縮邏輯完全不同。多數市場參與者單純看多短期原油供給,忽略了行情背後的結構性隱患。

荷蘭國際集團大宗商品研究團隊提示市場理性看待本輪航運復甦,團隊表示,當前霍爾木茲海峽外運增量,基本都是此前受地緣問題滯留的存量油輪集中離港,全新駛入波斯灣開展運輸業務的新增油輪數量極為有限,長期運力供給並未實質性改善。

業內企業菲利普斯66石油公司(Phillips 66)高管預估,當前約9000萬至1億桶滯留原油將集中出港,但後續油輪入境投保、航運安全等問題仍懸而未決,持續外運能力存疑。

道明證券全球大宗商品策略主管巴特·梅萊克(Bart Melek)表示,市場對於原油供給和庫存修復的節奏預判過於樂觀,短期供給過剩的行情難以長期延續。

就在市場全面押注原油供給寬鬆之際,伊朗在霍爾木茲海峽襲擊民用商船,再度點燃地緣避險情緒,打破了平穩的通航預期。受此消息影響,原油市場下跌節奏明顯放緩,地緣風險溢價重新迴歸盤面。

IG分析師託尼·西卡莫爾(Tony Sycamore)分析認為,後續市場將重點監測海峽油輪通航狀態,本次突發衝突大概率會制約產油國增產外運節奏,為油價提供關鍵支撐。

此前霍爾木茲海峽危機期間,全球各國主要依靠釋放原油庫存穩定市場,亞洲大國依託龐大的戰略儲備減少進口採購,有效避免油價大幅飆升。

隨着航運恢復,亞洲大國煉油廠完成存量船貨拋售之後,將重啓常態化原油採購。美國補庫需求更為迫切,截至6月19日當週,美國戰略石油儲備僅剩3.312億桶,處於四十年低位,且行業存在固定最低運營庫存限制,可動用儲備資源十分有限。

綜合來看,短期滯留油輪集中離港帶來的供給增量,持續壓制原油價格,造就本輪油價大跌行情。但存量出清後,新增運力不足、地緣衝突反覆、全球剛需補庫等多重利好將逐步顯現。

市場當前過度悲觀的情緒存在修復需求,油價單邊下行空間有限,後續將進入風險與利好博弈的震盪修復階段。

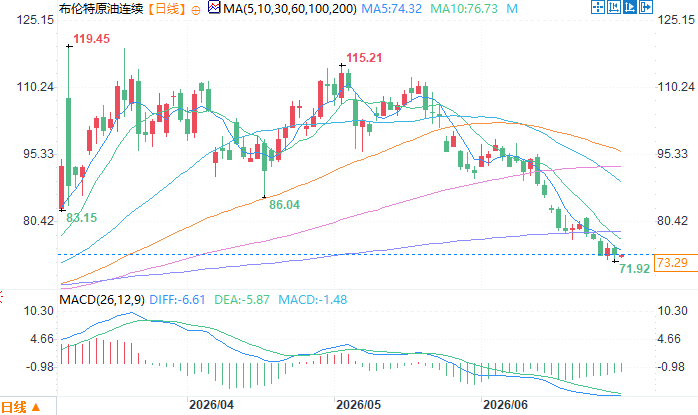

布倫特原油連續日線圖

北京時間6月29日11:10 布倫特原油連續 報 73.20 美元/桶

市場普遍預判霍爾木茲海峽航運恢復將釋放海量原油供給,滯留油輪集中駛出波斯灣,直接壓制油價走勢。但本輪寬鬆行情背後暗藏多重隱患,突發商船遇襲事件、航運運力持續性不足、全球補庫需求以及地緣不確定性,都為油價後續反彈埋下伏筆,市場過度悲觀的交易情緒存在修正空間。

停火落地引爆供應預期,原油現貨大幅折價

美伊停火協議生效後,波斯灣原油外運效率顯著提升,市場供應寬鬆預期快速升温,原油現貨價格出現大幅折價行情。上週市場數據顯示,安哥拉原油相對現貨布倫特原油貼水達每桶10美元,創下近十年罕見折價幅度。與此同時,亞洲市場需求走弱,亞洲大國國內部分煉油企業開始對外拋售手中原油船貨,進一步加劇短期市場供給過剩的局面。

高盛全球大宗商品聯席主管達安·斯特魯伊文(Daan Struyven)表示:“當前亞洲市場對中東原油採購需求疲軟,出現遠期油價高於即期油價的結構,波斯灣航運恢復速度和整體進度均超出市場預期。”

多重寬鬆預期共振,推動油價持續下行,快速改寫此前地緣緊張支撐的高價格局。

市場樂觀情緒氾濫,機構提示供給假象風險

本輪油價下跌速度遠超行業預期,核心原因是市場過度透支通航恢復的利好。

摩根大通大宗商品分析團隊表示,此輪油價再平衡的核心邏輯,是市場需求回落與全球庫存釋放共同作用,與此前機構預判的供給收縮邏輯完全不同。多數市場參與者單純看多短期原油供給,忽略了行情背後的結構性隱患。

荷蘭國際集團大宗商品研究團隊提示市場理性看待本輪航運復甦,團隊表示,當前霍爾木茲海峽外運增量,基本都是此前受地緣問題滯留的存量油輪集中離港,全新駛入波斯灣開展運輸業務的新增油輪數量極為有限,長期運力供給並未實質性改善。

業內企業菲利普斯66石油公司(Phillips 66)高管預估,當前約9000萬至1億桶滯留原油將集中出港,但後續油輪入境投保、航運安全等問題仍懸而未決,持續外運能力存疑。

道明證券全球大宗商品策略主管巴特·梅萊克(Bart Melek)表示,市場對於原油供給和庫存修復的節奏預判過於樂觀,短期供給過剩的行情難以長期延續。

地緣風險死灰復燃,油價跌勢逐步放緩

就在市場全面押注原油供給寬鬆之際,伊朗在霍爾木茲海峽襲擊民用商船,再度點燃地緣避險情緒,打破了平穩的通航預期。受此消息影響,原油市場下跌節奏明顯放緩,地緣風險溢價重新迴歸盤面。

IG分析師託尼·西卡莫爾(Tony Sycamore)分析認為,後續市場將重點監測海峽油輪通航狀態,本次突發衝突大概率會制約產油國增產外運節奏,為油價提供關鍵支撐。

全球補庫需求託底,封堵油價下行空間

此前霍爾木茲海峽危機期間,全球各國主要依靠釋放原油庫存穩定市場,亞洲大國依託龐大的戰略儲備減少進口採購,有效避免油價大幅飆升。

隨着航運恢復,亞洲大國煉油廠完成存量船貨拋售之後,將重啓常態化原油採購。美國補庫需求更為迫切,截至6月19日當週,美國戰略石油儲備僅剩3.312億桶,處於四十年低位,且行業存在固定最低運營庫存限制,可動用儲備資源十分有限。

整體行情總結

綜合來看,短期滯留油輪集中離港帶來的供給增量,持續壓制原油價格,造就本輪油價大跌行情。但存量出清後,新增運力不足、地緣衝突反覆、全球剛需補庫等多重利好將逐步顯現。

市場當前過度悲觀的情緒存在修復需求,油價單邊下行空間有限,後續將進入風險與利好博弈的震盪修復階段。

布倫特原油連續日線圖

北京時間6月29日11:10 布倫特原油連續 報 73.20 美元/桶

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。