美聯儲釋放鴿派信號 美股、黃金、短債最新配置思路

2026-07-07 21:52:23

紐約聯儲主席威廉姆斯近期釋放偏温和的貨幣政策信號,對美國經濟、通脹、就業與產業趨勢給出完整判斷。

他坦言當前整體通脹水平依舊偏高,但能源價格回落是顯著利好,預計未來數月能源價格會進一步下行,持續帶動整體通脹降温;關税對物價的推升作用大概率已經見頂,物價上行壓力將逐步緩解。

經濟基本面層面,就業市場保持穩定,美國整體經濟能夠維持平穩增長態勢,AI產業投資熱潮還會延續,產業擴張持續為經濟提供支撐。在貨幣政策層面,威廉姆斯認為當前政策利率區間處於合適位置,現有貨幣政策足以完成物價穩定與充分就業兩大目標。

同時受多重市場不確定性約束,美聯儲不宜釋放過於清晰的長期前瞻指引,短期沒有激進加息的必要性,整體措辭偏向鴿派,市場降息預期獲得一定支撐。

全球資管巨頭貝萊德2026年年中展望提出,當下全球經濟步入稀缺週期,產業投資擴張持續放大多品類上游供給約束,由此提煉出稀缺成長、持久收入、打破傳統資產分類三大核心投資主線,主張以主動投資挖掘稀缺賽道機會,核心超配美股。

疊加美聯儲威廉姆斯最新偏鴿發言,通脹下行、經濟平穩、貨幣政策暫不收緊的宏觀環境,同步利好美股、短久期固收、貴金屬等多類資產,各類資產結構性機會更加清晰,我們可以依託宏觀與機構兩大線索搭建分層配置組合。

貝萊德提到,AI產業建設穩步推進,電力、芯片、數據中心等上游環節存在供給瓶頸,相關企業長期訂單充足、盈利具備韌性,但相較於整條資產配置主線,AI僅作為階段性成長催化,不必過度集中押注科技賽道。

資金已經提前定價產業長期增長紅利,標普500指數前期大漲,創下六年最佳季度表現。

佈局科技相關資產無需激進重倉,適度配置上游硬件標的即可,不必追高熱度炒作的下游應用題材。

美股盈利基本面支撐邏輯十分紮實,標普500二季度盈利同比預期增長23%,連續七個季度兩位數上漲。

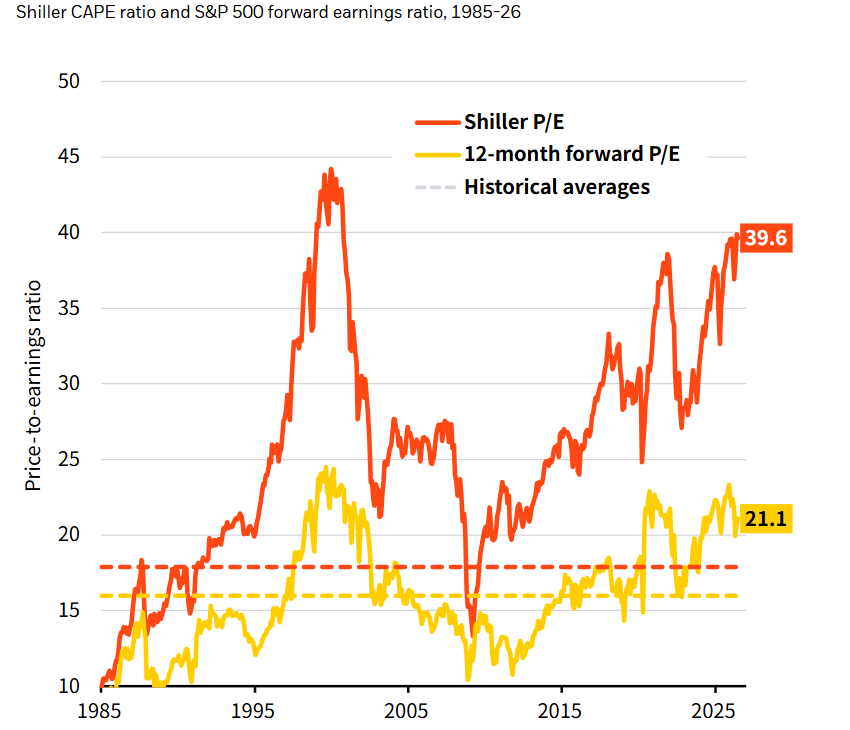

儘管席勒市盈率升至互聯網泡沫時期40倍高位,但12個月遠期市盈率僅21倍,盈利同步走高稀釋估值壓力;科技產業鏈增量利潤率優於市場平均水平,能夠持續增厚企業收益。

(增速預期與估值同步走高,消化部分估值泡沫)

反觀歐洲、英國、日本缺少高景氣產業支撐,增長彈性不足,僅適合中性配置。

威廉姆斯判斷能源價格持續走低會持續拉低通脹,關税帶來的物價衝擊見頂,高通脹壓力逐步緩釋,同時就業穩定、經濟平穩運行,產業投資持續託舉實體經濟。

貨幣政策當前點位適配政策目標,多重不確定性下不會給出強硬緊縮指引,大幅加息概率大幅下降。

這套偏寬鬆預期的宏觀環境,直接利好三類核心資產:一是權益端的美股,降息預期疊加企業盈利韌性形成雙重支撐;

二是短中期債券,通脹回落、加息預期降温,利率上行壓力減弱,但長久期品種利率敏感度依舊偏高,短久期收益債性價比更突出;

三是以黃金為代表的貴金屬,實際利率下行預期、全球地緣不確定性疊加貨幣避險需求,共同抬升黃金配置價值,能夠對沖權益市場波動,完善組合對沖屬性。

兩大配套投資主線與分資產配置策略

全球債券收益率維持高位,收益型資產配置價值凸顯。

優先配置歐元區短中期國債,同時佈局擁有穩定現金流的公募、私募信貸;規避波動巨大的長期債券,長債利率波動風險高、對沖效果弱。

信貸市場需要精挑細選,僅配置現金流清晰、具備完善債權保護與高回收價值的標的,避開基本面薄弱的信用資產。

在貴金屬層面,黃金屬於兼具保值與對沖屬性的收益補充品種,利率見頂回落週期中,金價具備中長期上行空間,可作為底倉分散配置,對沖股市回調、地緣衝突帶來的風險。

傳統股、債、另類的簡單劃分已經難以適配當前市場,投資應當先鎖定產業主題與風險敞口,再挑選適配投資工具,基建資產就是典型,既能承接各類產業配套需求,又能提供長期穩定現金流,同時兼具成長與收益雙重屬性;黃金這類貴金屬則獨立於傳統股債週期,是優質的跨週期對沖工具。

分品類戰術配置框架清晰:權益端核心超配美股,歐股、英股、日股維持中性,科技賽道適度分散不重倉;固收聚焦短、中期政府債券;信貸堅持精選優質標的,嚴控資質;另類資產小幅配置黃金與基建,對沖組合波動。

綜合貝萊德2026年中稀缺週期投資框架與美聯儲威廉姆斯偏鴿派最新表態,市場核心邏輯形成共振:產業稀缺邏輯支撐美股盈利韌性,通脹回落、加息週期接近尾聲的寬鬆預期,同時利好短久期債券與黃金貴金屬,市場整體以結構性機會為主,不存在全面普漲或系統性大跌行情。

配置核心思路是均衡搭配成長、固收、避險三類資產,以美股為權益核心、短債打底穩定現金流、黃金對沖尾部風險,主動精選標的,放棄單一賽道重倉與簡單均衡的被動配置思路。

他坦言當前整體通脹水平依舊偏高,但能源價格回落是顯著利好,預計未來數月能源價格會進一步下行,持續帶動整體通脹降温;關税對物價的推升作用大概率已經見頂,物價上行壓力將逐步緩解。

經濟基本面層面,就業市場保持穩定,美國整體經濟能夠維持平穩增長態勢,AI產業投資熱潮還會延續,產業擴張持續為經濟提供支撐。在貨幣政策層面,威廉姆斯認為當前政策利率區間處於合適位置,現有貨幣政策足以完成物價穩定與充分就業兩大目標。

同時受多重市場不確定性約束,美聯儲不宜釋放過於清晰的長期前瞻指引,短期沒有激進加息的必要性,整體措辭偏向鴿派,市場降息預期獲得一定支撐。

機構配置觀點

全球資管巨頭貝萊德2026年年中展望提出,當下全球經濟步入稀缺週期,產業投資擴張持續放大多品類上游供給約束,由此提煉出稀缺成長、持久收入、打破傳統資產分類三大核心投資主線,主張以主動投資挖掘稀缺賽道機會,核心超配美股。

疊加美聯儲威廉姆斯最新偏鴿發言,通脹下行、經濟平穩、貨幣政策暫不收緊的宏觀環境,同步利好美股、短久期固收、貴金屬等多類資產,各類資產結構性機會更加清晰,我們可以依託宏觀與機構兩大線索搭建分層配置組合。

貝萊德提到,AI產業建設穩步推進,電力、芯片、數據中心等上游環節存在供給瓶頸,相關企業長期訂單充足、盈利具備韌性,但相較於整條資產配置主線,AI僅作為階段性成長催化,不必過度集中押注科技賽道。

資金已經提前定價產業長期增長紅利,標普500指數前期大漲,創下六年最佳季度表現。

佈局科技相關資產無需激進重倉,適度配置上游硬件標的即可,不必追高熱度炒作的下游應用題材。

美股盈利基本面支撐邏輯十分紮實,標普500二季度盈利同比預期增長23%,連續七個季度兩位數上漲。

儘管席勒市盈率升至互聯網泡沫時期40倍高位,但12個月遠期市盈率僅21倍,盈利同步走高稀釋估值壓力;科技產業鏈增量利潤率優於市場平均水平,能夠持續增厚企業收益。

(增速預期與估值同步走高,消化部分估值泡沫)

反觀歐洲、英國、日本缺少高景氣產業支撐,增長彈性不足,僅適合中性配置。

宏觀環境加持:威廉姆斯鴿派表態拓寬利好資產範圍

威廉姆斯判斷能源價格持續走低會持續拉低通脹,關税帶來的物價衝擊見頂,高通脹壓力逐步緩釋,同時就業穩定、經濟平穩運行,產業投資持續託舉實體經濟。

貨幣政策當前點位適配政策目標,多重不確定性下不會給出強硬緊縮指引,大幅加息概率大幅下降。

這套偏寬鬆預期的宏觀環境,直接利好三類核心資產:一是權益端的美股,降息預期疊加企業盈利韌性形成雙重支撐;

二是短中期債券,通脹回落、加息預期降温,利率上行壓力減弱,但長久期品種利率敏感度依舊偏高,短久期收益債性價比更突出;

三是以黃金為代表的貴金屬,實際利率下行預期、全球地緣不確定性疊加貨幣避險需求,共同抬升黃金配置價值,能夠對沖權益市場波動,完善組合對沖屬性。

兩大配套投資主線與分資產配置策略

全球債券收益率維持高位,收益型資產配置價值凸顯。

優先配置歐元區短中期國債,同時佈局擁有穩定現金流的公募、私募信貸;規避波動巨大的長期債券,長債利率波動風險高、對沖效果弱。

信貸市場需要精挑細選,僅配置現金流清晰、具備完善債權保護與高回收價值的標的,避開基本面薄弱的信用資產。

在貴金屬層面,黃金屬於兼具保值與對沖屬性的收益補充品種,利率見頂回落週期中,金價具備中長期上行空間,可作為底倉分散配置,對沖股市回調、地緣衝突帶來的風險。

傳統股、債、另類的簡單劃分已經難以適配當前市場,投資應當先鎖定產業主題與風險敞口,再挑選適配投資工具,基建資產就是典型,既能承接各類產業配套需求,又能提供長期穩定現金流,同時兼具成長與收益雙重屬性;黃金這類貴金屬則獨立於傳統股債週期,是優質的跨週期對沖工具。

分品類戰術配置框架清晰:權益端核心超配美股,歐股、英股、日股維持中性,科技賽道適度分散不重倉;固收聚焦短、中期政府債券;信貸堅持精選優質標的,嚴控資質;另類資產小幅配置黃金與基建,對沖組合波動。

總結

綜合貝萊德2026年中稀缺週期投資框架與美聯儲威廉姆斯偏鴿派最新表態,市場核心邏輯形成共振:產業稀缺邏輯支撐美股盈利韌性,通脹回落、加息週期接近尾聲的寬鬆預期,同時利好短久期債券與黃金貴金屬,市場整體以結構性機會為主,不存在全面普漲或系統性大跌行情。

配置核心思路是均衡搭配成長、固收、避險三類資產,以美股為權益核心、短債打底穩定現金流、黃金對沖尾部風險,主動精選標的,放棄單一賽道重倉與簡單均衡的被動配置思路。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。