日本央行如何在不給出時間表的前提下,釋放“隱形”加息信號?

2026-07-13 08:13:33

週一(7月13日)亞市早盤,美元兑日元高位震盪,當前交投於162整數關口下方。

據知情人士透露,日本央行可能在7月31日結束的政策會議上小幅上調2026財年經濟增長預期,同時因油價下跌而適度下調短期通脹展望。

然而,這一調整預計不會改變央行對通脹風險的警惕立場——任何通脹下調都將被框定為油價回落的反映,而非政策立場的軟化。市場普遍預期日本央行將在7月會議上維持短期政策利率在1%不變,但多數分析師仍預計年底前將再次加息至1.25%。

日本央行將於7月31日發佈季度經濟與物價展望報告,市場將密切關注其中關於進一步加息時機和節奏的線索。

知情人士表示,央行可能將2026財年經濟增長預測從4月預計的0.5%小幅上調,反映AI需求的強勁和燃料成本下降的正面影響;同時可能將核心通脹預測從4月預計的2.8%適度下調,主因是6月初美伊初步和平協議曾引發油價大幅下跌。

日本央行可能上調2026財年經濟增長預測的主要依據來自兩個方面。

其一,全球AI需求的持續旺盛正在推升半導體芯片和電子設備的價格和產量,知情人士指出這可能最終傳導至消費品價格。

其二,燃料成本的下降減輕了企業和家庭部門的能源支出負擔,為消費和投資提供了邊際支撐。

然而,知情人士同時指出,儘管油價下跌在某種程度上降低了經濟的下行風險,但過去高企的進口成本仍將持續對價格產生上行壓力——這一判斷在三位消息人士中獲得了共識。這意味着日本央行對經濟增長的樂觀調整將是温和且謹慎的,不會改變其對整體經濟復甦力度的基本評估。

在通脹方面,日本央行可能將2026財年核心通脹預測從4月預計的2.8%適度下調。下調的主要原因是6月初美伊初步和平協議曾引發油價大幅下跌,這一外部衝擊在短期內拉低了能源價格,從而對整體通脹讀數產生了下拉效應。

但知情人士強調,這種下調不會改變日本央行對通脹風險的警惕立場。三大上行風險因素仍然存在:疲軟的日元正在持續推升進口價格、穩定的工資增長正在逐步傳導至服務價格、以及中東戰爭引發的能源衝擊仍在通過成本推動渠道向更廣泛的商品價格擴散。

即使是央行內部被視為鴿派的委員淺田統一郎本週也表示,油價的上漲傳導“正在以相對較快的速度推進”,可能導致更廣泛商品價格的大範圍上漲。

值得注意的是,儘管批發通脹6月已飆升至7.1%(反映企業正在轉嫁更高的原材料成本),但核心消費者通脹因政府燃料補貼政策已連續四個月低於央行2%的目標。

然而,日本央行已明確指出,從夏季開始許多企業可能會提高食品和日用品的價格,這意味着消費者通脹的回升可能只是時間問題。

日本央行預計將在7月30-31日的兩日政策會議上維持政策利率在1%不變,這是6月加息至31年來最高水平後的首次政策評估。央行大概率將維持其對通脹風險的警惕立場,並大致保持“將繼續加息”的政策指引,但可能避免給出具體的加息時間表。

知情人士表示,央行在指引中缺乏明確的加息時間信號,可能導致日元在7月30-31日會議前後持續波動——投資者將不得不通過解讀季度報告的整體基調來推測政策方向,而非依賴一個明確的時間點。

不過,多數接受調查的分析師仍預計日本央行將在年底前再次加息至1.25%。批發通脹的持續高企(6月同比上升7.1%)將繼續對央行維持偏鷹派指引構成壓力,即便整體消費者通脹率仍低於目標。

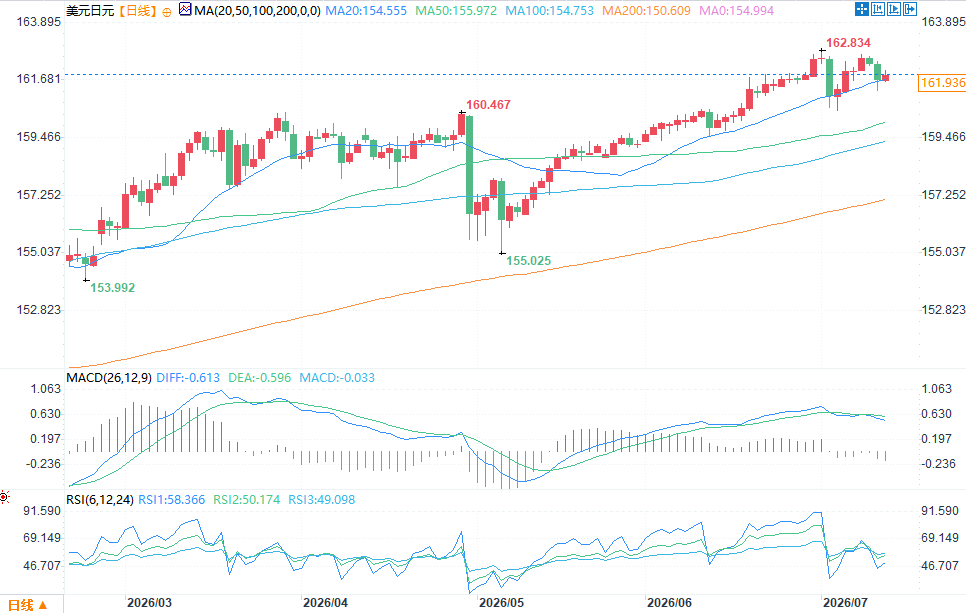

(美元兑日元日線圖,)

北京時間7月13日8:08,美元兑日元報161.93/94。

據知情人士透露,日本央行可能在7月31日結束的政策會議上小幅上調2026財年經濟增長預期,同時因油價下跌而適度下調短期通脹展望。

然而,這一調整預計不會改變央行對通脹風險的警惕立場——任何通脹下調都將被框定為油價回落的反映,而非政策立場的軟化。市場普遍預期日本央行將在7月會議上維持短期政策利率在1%不變,但多數分析師仍預計年底前將再次加息至1.25%。

日本央行將於7月31日發佈季度經濟與物價展望報告,市場將密切關注其中關於進一步加息時機和節奏的線索。

知情人士表示,央行可能將2026財年經濟增長預測從4月預計的0.5%小幅上調,反映AI需求的強勁和燃料成本下降的正面影響;同時可能將核心通脹預測從4月預計的2.8%適度下調,主因是6月初美伊初步和平協議曾引發油價大幅下跌。

增長前景:AI需求與燃料成本下降驅動向上修正

日本央行可能上調2026財年經濟增長預測的主要依據來自兩個方面。

其一,全球AI需求的持續旺盛正在推升半導體芯片和電子設備的價格和產量,知情人士指出這可能最終傳導至消費品價格。

其二,燃料成本的下降減輕了企業和家庭部門的能源支出負擔,為消費和投資提供了邊際支撐。

然而,知情人士同時指出,儘管油價下跌在某種程度上降低了經濟的下行風險,但過去高企的進口成本仍將持續對價格產生上行壓力——這一判斷在三位消息人士中獲得了共識。這意味着日本央行對經濟增長的樂觀調整將是温和且謹慎的,不會改變其對整體經濟復甦力度的基本評估。

通脹評估:短期下調但不改警惕立場

在通脹方面,日本央行可能將2026財年核心通脹預測從4月預計的2.8%適度下調。下調的主要原因是6月初美伊初步和平協議曾引發油價大幅下跌,這一外部衝擊在短期內拉低了能源價格,從而對整體通脹讀數產生了下拉效應。

但知情人士強調,這種下調不會改變日本央行對通脹風險的警惕立場。三大上行風險因素仍然存在:疲軟的日元正在持續推升進口價格、穩定的工資增長正在逐步傳導至服務價格、以及中東戰爭引發的能源衝擊仍在通過成本推動渠道向更廣泛的商品價格擴散。

即使是央行內部被視為鴿派的委員淺田統一郎本週也表示,油價的上漲傳導“正在以相對較快的速度推進”,可能導致更廣泛商品價格的大範圍上漲。

值得注意的是,儘管批發通脹6月已飆升至7.1%(反映企業正在轉嫁更高的原材料成本),但核心消費者通脹因政府燃料補貼政策已連續四個月低於央行2%的目標。

然而,日本央行已明確指出,從夏季開始許多企業可能會提高食品和日用品的價格,這意味着消費者通脹的回升可能只是時間問題。

政策展望:7月按兵不動,但年底前再加息預期強烈

日本央行預計將在7月30-31日的兩日政策會議上維持政策利率在1%不變,這是6月加息至31年來最高水平後的首次政策評估。央行大概率將維持其對通脹風險的警惕立場,並大致保持“將繼續加息”的政策指引,但可能避免給出具體的加息時間表。

知情人士表示,央行在指引中缺乏明確的加息時間信號,可能導致日元在7月30-31日會議前後持續波動——投資者將不得不通過解讀季度報告的整體基調來推測政策方向,而非依賴一個明確的時間點。

不過,多數接受調查的分析師仍預計日本央行將在年底前再次加息至1.25%。批發通脹的持續高企(6月同比上升7.1%)將繼續對央行維持偏鷹派指引構成壓力,即便整體消費者通脹率仍低於目標。

(美元兑日元日線圖,)

北京時間7月13日8:08,美元兑日元報161.93/94。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。