掩饰还是恐惧?美联储在“数据真空”中执意降息的解读

2025-10-27 21:46:42

美联储主席杰罗姆·鲍威尔几乎每场新闻发布会都会重申“我们依赖数据决策。”这是所谓的美联储核心信条。其传递的关键信息是,联邦公开市场委员会(FOMC)不会遵循预设路径,而是会依据各类官方渠道的最新经济数据,逐次会议敲定决策。但现实情况是如何呢,本文揭示了部分线索,证明美联储似乎正日益脱离数据作为决策依据。

10月14日在美国全国商业经济协会费城会议上,鲍威尔明确表示,即便当前联邦政府停摆已进入第四周、导致官方数据发布中断,美联储仍将推进决策制定。

即便上周五发布的延迟多日的9月通胀数据报告——显示整体年度通胀水平加速上升——也难以阻止美联储在周三再度下调联邦基金利率。

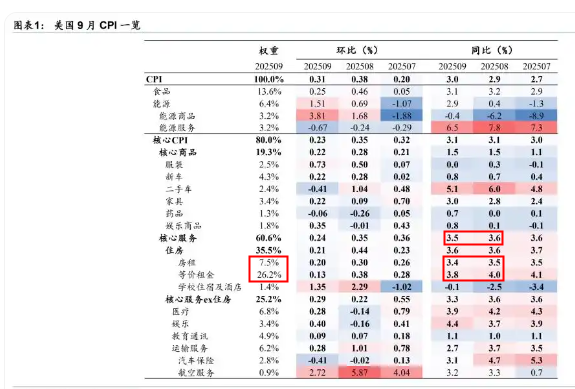

9月美国核心通胀数据最终录得略低于市场几乎所有预期的水平。此次通胀放缓的主导性驱动力来自住房成本,且目前几乎无证据显示关税成本已传导至核心商品价格端。

但需注意,表象之下,核心服务价格反而是上行的,即核心的食品,服务价格均是上行。

下图中可以看出,权重7.5%和26.2%的房租以及等价房租分别回落0.1%和0.2%而核心服务由3.6回落至3.5,仅仅回落0.1。意味着整体核心服务CPI剔除房租整体正在上涨。

(美国9月CPI分项数据一览)

简而言之,美联储似乎已下定决心持续宽松货币政策,数据已形同虚设。

市场对进一步降息的预期几近一致,这使得美联储只剩一条可行路径:降息以满足市场预期。

若美联储按兵不动,恐引发投资者恐慌,导致股市暴跌、国债收益率飙升——甚至可能触发美联储原本试图规避的金融危机。

如今的美联储已不再是市场的引领者,而只是市场的追随者。

下一场危机可能源自何处?最可能的导火索或许是高收益债市场:即便近几个月信贷投放持续宽松,该市场的信用利差却异常收窄。

近期,汽车零部件制造商第一品牌公司(FirstBrands)与次级贷款机构三色公司(Tricolor)相继破产,这些事件虽不具备系统性风险影响,却暴露了市场表层之下的裂痕。而这些裂痕究竟深至何种程度?

银行体系是另一个薄弱环节。银行准备金已不再被视为“充足”——这是美联储的官方表述,实则暗示资金短缺危机即将显现。

考虑到自2019年9月以来信贷环境已大幅宽松,此次资金短缺危机的严重程度,恐将超过当年的流动性紧缩。

2019年的流动性紧缩,曾促使美联储终止缩表进程,并再度开启扩表。

或许正因如此,鲍威尔才会在费城演讲中暗示终止量化紧缩(QT)——即便当前美联储资产负债表规模,无论是绝对值还是占国内生产总值(GDP)的比重,均已超过新冠疫情前水平。

若下周为期两天的FOMC会议落幕时,美联储宣布终止QT,无需感到意外。

这样的举措存在何种问题?正如我们自2008年9月以来所见证的,每逢危机爆发,美联储在经济中的权重便会持续上升。

前美联储主席本·伯南克于2008年末推出的量化宽松(QE)政策,最初被定义为“临时性”措施,最终却演变成一个“庞然大物”。

2008年美联储持有国债仅7800亿美元,占未偿国债的12%;到2014年增至2.47万亿美元,占比升至17%。

截至2023年,美联储仍持有4.92万亿美元国债,占其总资产的61.65%,成为美国国债的“最大单一持有者”。

如今美联储的资产负债表规模,已膨胀至初始规模的8倍以上!本质上,美联储将自身定位为所有问题(无论是货币层面还是结构性问题)的解决者,而每次危机的解决方案,都为下一场危机埋下了隐患。

这种官僚机构的越权行为,或许能成为华盛顿权力博弈的工具,但对维护市场稳定实则收效甚微。

此类举措还会致使美联储偏离其本应专注的唯一目标——维持低且稳定的通胀水平。最终,可能所有目标均无法实现预期效果。

当前美元指数正受美联储政策逻辑错位的压制,核心源于两大因素:一是背离数据强推宽松(降息+或终止QT),直接收窄美欧利差,削弱美元利差支撑,且QT终止预期升温进一步释放流动性宽松信号。

二是美联储从“数据依赖”沦为“市场追随者”,政策独立性受损,削弱美元信用溢价,全球资本对其信任度下降。

短期看,指数已提前计价宽松预期,若本周FOMC决议落地,大概率延续震荡下行,逼近98关键支撑。虽高收益债违约、银行流动性短缺等风险理论上存避险提振可能,但市场更关注宽松对资产的托底效应,迫使美元反弹幅度有限。

美元指数已经10个交易日没有创出新高,同时连续4日收在前期关键颈线之下,加上美元指数短期上升趋势线即将被跌破,均暗示美元指数可能正在走弱,随时结束这波反弹。

和之前文章技术分析沿用相同观点,美元指数未涨过99.36之前,一律试做反弹考虑,既然是反弹最终会沿原方向继续寻底。

美元指数压力位为橙色颈线,以及99.36,支撑位为上升趋势线以及98.61和远处的97.55。

(美元指数日线图,来源:易汇通)

北京时间21:43,美元指数现报98.84。

美联储“数据依赖”信条与现实脱节

10月14日在美国全国商业经济协会费城会议上,鲍威尔明确表示,即便当前联邦政府停摆已进入第四周、导致官方数据发布中断,美联储仍将推进决策制定。

即便上周五发布的延迟多日的9月通胀数据报告——显示整体年度通胀水平加速上升——也难以阻止美联储在周三再度下调联邦基金利率。

9月通胀数据拆解:表面降温,核心升温

9月美国核心通胀数据最终录得略低于市场几乎所有预期的水平。此次通胀放缓的主导性驱动力来自住房成本,且目前几乎无证据显示关税成本已传导至核心商品价格端。

但需注意,表象之下,核心服务价格反而是上行的,即核心的食品,服务价格均是上行。

下图中可以看出,权重7.5%和26.2%的房租以及等价房租分别回落0.1%和0.2%而核心服务由3.6回落至3.5,仅仅回落0.1。意味着整体核心服务CPI剔除房租整体正在上涨。

(美国9月CPI分项数据一览)

美联储从“数据驱动”沦为“市场追随者”

简而言之,美联储似乎已下定决心持续宽松货币政策,数据已形同虚设。

市场对进一步降息的预期几近一致,这使得美联储只剩一条可行路径:降息以满足市场预期。

若美联储按兵不动,恐引发投资者恐慌,导致股市暴跌、国债收益率飙升——甚至可能触发美联储原本试图规避的金融危机。

如今的美联储已不再是市场的引领者,而只是市场的追随者。

危机隐忧:高收益债裂痕与银行体系流动性风险

下一场危机可能源自何处?最可能的导火索或许是高收益债市场:即便近几个月信贷投放持续宽松,该市场的信用利差却异常收窄。

近期,汽车零部件制造商第一品牌公司(FirstBrands)与次级贷款机构三色公司(Tricolor)相继破产,这些事件虽不具备系统性风险影响,却暴露了市场表层之下的裂痕。而这些裂痕究竟深至何种程度?

银行体系是另一个薄弱环节。银行准备金已不再被视为“充足”——这是美联储的官方表述,实则暗示资金短缺危机即将显现。

考虑到自2019年9月以来信贷环境已大幅宽松,此次资金短缺危机的严重程度,恐将超过当年的流动性紧缩。

2019年的流动性紧缩,曾促使美联储终止缩表进程,并再度开启扩表。

QT或提前终止,资产负债表膨胀的隐患

或许正因如此,鲍威尔才会在费城演讲中暗示终止量化紧缩(QT)——即便当前美联储资产负债表规模,无论是绝对值还是占国内生产总值(GDP)的比重,均已超过新冠疫情前水平。

若下周为期两天的FOMC会议落幕时,美联储宣布终止QT,无需感到意外。

这样的举措存在何种问题?正如我们自2008年9月以来所见证的,每逢危机爆发,美联储在经济中的权重便会持续上升。

前美联储主席本·伯南克于2008年末推出的量化宽松(QE)政策,最初被定义为“临时性”措施,最终却演变成一个“庞然大物”。

2008年美联储持有国债仅7800亿美元,占未偿国债的12%;到2014年增至2.47万亿美元,占比升至17%。

截至2023年,美联储仍持有4.92万亿美元国债,占其总资产的61.65%,成为美国国债的“最大单一持有者”。

如今美联储的资产负债表规模,已膨胀至初始规模的8倍以上!本质上,美联储将自身定位为所有问题(无论是货币层面还是结构性问题)的解决者,而每次危机的解决方案,都为下一场危机埋下了隐患。

这种官僚机构的越权行为,或许能成为华盛顿权力博弈的工具,但对维护市场稳定实则收效甚微。

此类举措还会致使美联储偏离其本应专注的唯一目标——维持低且稳定的通胀水平。最终,可能所有目标均无法实现预期效果。

交易总结:

当前美元指数正受美联储政策逻辑错位的压制,核心源于两大因素:一是背离数据强推宽松(降息+或终止QT),直接收窄美欧利差,削弱美元利差支撑,且QT终止预期升温进一步释放流动性宽松信号。

二是美联储从“数据依赖”沦为“市场追随者”,政策独立性受损,削弱美元信用溢价,全球资本对其信任度下降。

短期看,指数已提前计价宽松预期,若本周FOMC决议落地,大概率延续震荡下行,逼近98关键支撑。虽高收益债违约、银行流动性短缺等风险理论上存避险提振可能,但市场更关注宽松对资产的托底效应,迫使美元反弹幅度有限。

技术分析:

美元指数已经10个交易日没有创出新高,同时连续4日收在前期关键颈线之下,加上美元指数短期上升趋势线即将被跌破,均暗示美元指数可能正在走弱,随时结束这波反弹。

和之前文章技术分析沿用相同观点,美元指数未涨过99.36之前,一律试做反弹考虑,既然是反弹最终会沿原方向继续寻底。

美元指数压力位为橙色颈线,以及99.36,支撑位为上升趋势线以及98.61和远处的97.55。

(美元指数日线图,来源:易汇通)

北京时间21:43,美元指数现报98.84。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。