ปกปิดหรือหวาดกลัว? การตีความการลดอัตราดอกเบี้ยอย่างแน่วแน่ของเฟดใน "ภาวะสุญญากาศทางข้อมูล"

2025-10-27 21:46:44

ประธานธนาคารกลางสหรัฐฯ เจอโรม พาวเวลล์ ย้ำในการแถลงข่าวแทบทุกครั้งว่า "เราขับเคลื่อนด้วยข้อมูล" นี่คือคำขวัญหลักของเฟด สาระสำคัญคือ คณะกรรมการกำหนดนโยบายการเงิน (FOMC) จะไม่เดินตามเส้นทางที่กำหนดไว้ล่วงหน้า แต่จะตัดสินใจแบบประชุมต่อประชุมโดยอิงข้อมูลเศรษฐกิจล่าสุดจากแหล่งข้อมูลอย่างเป็นทางการต่างๆ แต่ในความเป็นจริงแล้วเกิดอะไรขึ้นกันแน่? บทความนี้เผยให้เห็นเบาะแสบางอย่างที่บ่งชี้ว่าเฟดดูเหมือนจะกำลังละทิ้งการตัดสินใจที่ขับเคลื่อนด้วยข้อมูลมากขึ้นเรื่อยๆ

ในการประชุมสมาคมเศรษฐศาสตร์ธุรกิจแห่งชาติที่เมืองฟิลาเดลเฟีย เมื่อวันที่ 14 ตุลาคม พาวเวลล์ชี้ให้เห็นชัดเจนว่าเฟดจะยังคงดำเนินการตัดสินใจต่อไป แม้ว่าการปิดหน่วยงานของรัฐบาลกลางในปัจจุบันจะเข้าสู่สัปดาห์ที่สี่แล้ว ส่งผลให้การเผยแพร่ข้อมูลอย่างเป็นทางการเกิดการหยุดชะงัก

แม้แต่รายงานอัตราเงินเฟ้อเดือนกันยายนที่ล่าช้าในวันศุกร์ ซึ่งแสดงให้เห็นถึงการเร่งตัวขึ้นของอัตราเงินเฟ้อรายปีโดยรวม ก็ไม่สามารถป้องกันไม่ให้ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางอีกครั้งในวันพุธได้

ข้อมูลอัตราเงินเฟ้อพื้นฐานของสหรัฐฯ ประจำเดือนกันยายน ออกมาต่ำกว่าที่ตลาดคาดการณ์ไว้เกือบทั้งหมด ปัจจัยหลักที่ส่งผลให้เงินเฟ้อชะลอตัวลงนี้คือต้นทุนที่อยู่อาศัย และมีหลักฐานน้อยมากที่บ่งชี้ว่าต้นทุนภาษีศุลกากรได้ถูกส่งต่อไปยังราคาสินค้าพื้นฐาน

อย่างไรก็ตาม ควรสังเกตว่าใต้พื้นผิว ราคาของบริการหลักๆ กลับเพิ่มสูงขึ้น นั่นก็คือ ราคาอาหารและบริการหลักๆ ทั้งหมดก็เพิ่มสูงขึ้นเช่นกัน

ดังที่เห็นในแผนภูมิด้านล่าง ค่าเช่าและค่าเช่าเทียบเท่า ซึ่งมีน้ำหนัก 7.5% และ 26.2% ลดลง 0.1% และ 0.2% ตามลำดับ ขณะที่ดัชนีภาคบริการหลักลดลงจาก 3.6 เหลือ 3.5 ลดลงเพียง 0.1 ซึ่งหมายความว่าดัชนีราคาผู้บริโภคภาคบริการหลักโดยรวม (ไม่รวมค่าเช่า) กำลังปรับตัวสูงขึ้น

(ดูรายละเอียดข้อมูลดัชนี CPI ของสหรัฐฯ ประจำเดือนกันยายน)

โดยสรุปแล้ว เฟดดูเหมือนจะมุ่งมั่นที่จะดำเนินนโยบายการเงินที่ผ่อนคลายต่อไป และข้อมูลดังกล่าวก็ไม่มีความหมาย

ตลาดคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยเพิ่มเติมเกือบเป็นเอกฉันท์ ทำให้ธนาคารกลางสหรัฐฯ เหลือทางเลือกที่เป็นไปได้เพียงทางเดียว คือ การลดอัตราดอกเบี้ยเพื่อให้เป็นไปตามที่ตลาดคาดการณ์

หากเฟดไม่ดำเนินการใดๆ อาจทำให้เกิดความตื่นตระหนกในหมู่นักลงทุน ส่งผลให้ตลาดหุ้นร่วงลงอย่างหนัก และผลตอบแทนพันธบัตรรัฐบาลพุ่งสูงขึ้น และอาจถึงขั้นเกิดวิกฤตทางการเงินที่เฟดพยายามหลีกเลี่ยงได้

ปัจจุบันธนาคารกลางสหรัฐฯ ไม่ใช่ผู้นำตลาดอีกต่อไป แต่เป็นเพียงผู้ตามตลาดเท่านั้น

วิกฤตครั้งต่อไปอาจเกิดจากอะไร? ปัจจัยกระตุ้นที่น่าจะเป็นไปได้มากที่สุดคือตลาดพันธบัตรอัตราผลตอบแทนสูง แม้ว่าในช่วงไม่กี่เดือนที่ผ่านมา สินเชื่อจะอ่อนแอลง แต่ส่วนต่างของสินเชื่อในตลาดนี้กลับแคบลงอย่างผิดปกติ

การล้มละลายล่าสุดของ FirstBrands ผู้ผลิตชิ้นส่วนรถยนต์ และ Tricolor ผู้ให้บริการสินเชื่อซับไพรม์ ถึงแม้จะไม่ได้เกิดขึ้นอย่างเป็นระบบ แต่ก็เผยให้เห็นรอยร้าวที่อยู่ใต้พื้นผิวของตลาด แต่รอยร้าวเหล่านี้ลึกลงไปแค่ไหน?

ระบบธนาคารเป็นอีกหนึ่งจุดอ่อน ทุนสำรองของธนาคารไม่ถือว่า "เพียงพอ" อีกต่อไป ซึ่งเป็นภาษาทางการของเฟดที่บ่งชี้ถึงปัญหาการขาดแคลนเงินทุนที่กำลังจะเกิดขึ้น

เมื่อพิจารณาว่าสภาพแวดล้อมด้านสินเชื่อผ่อนคลายลงอย่างมากนับตั้งแต่เดือนกันยายน 2019 ความรุนแรงของวิกฤตการขาดแคลนเงินทุนนี้อาจเกินกว่าการรัดเข็มขัดสภาพคล่องในปีนั้น

การกระชับสภาพคล่องในปี 2019 ทำให้ธนาคารกลางสหรัฐฯ ยุติกระบวนการลดขนาดงบดุลและเริ่มขยายงบดุลอีกครั้ง

บางทีนี่อาจเป็นสาเหตุที่พาวเวลล์เอ่ยเป็นนัยถึงการยุติมาตรการควบคุมเชิงปริมาณ (QT) ในสุนทรพจน์ของเขาที่ฟิลาเดลเฟีย แม้ว่าขนาดงบดุลของธนาคารกลางสหรัฐฯ ในปัจจุบัน ไม่ว่าจะในแง่ตัวเลขจริงหรือเป็นเปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) จะสูงเกินระดับก่อนเกิดโควิด-19 ก็ตาม

อย่าแปลกใจหากเฟดประกาศสิ้นสุด QT ในตอนท้ายของการประชุม FOMC สองวันในสัปดาห์หน้า

ปัญหาของการเคลื่อนไหวเช่นนี้คืออะไร? อย่างที่เราเห็นมาตั้งแต่เดือนกันยายน 2551 อำนาจของเฟดในระบบเศรษฐกิจยังคงเพิ่มขึ้นเรื่อยๆ ในแต่ละวิกฤต

นโยบายผ่อนคลายเชิงปริมาณ (QE) ที่ริเริ่มโดยเบน เบอร์นันเก้ อดีตประธานธนาคารกลางสหรัฐฯ ในช่วงปลายปี 2551 ถูกกำหนดในตอนแรกให้เป็นมาตรการ "ชั่วคราว" แต่ในที่สุดก็พัฒนาไปเป็น "มาตรการระดับมหึมา"

ในปี 2551 ธนาคารกลางสหรัฐฯ ถือครองพันธบัตรกระทรวงการคลังเพียง 780,000 ล้านดอลลาร์ คิดเป็น 12% ของพันธบัตรกระทรวงการคลังที่ยังคงค้างอยู่ และในปี 2557 มูลค่าพันธบัตรเพิ่มขึ้นเป็น 2.47 ล้านล้านดอลลาร์ และสัดส่วนดังกล่าวเพิ่มขึ้นเป็น 17%

ณ ปี 2566 ธนาคารกลางสหรัฐฯ ยังคงถือครองพันธบัตรกระทรวงการคลังมูลค่า 4.92 ล้านล้านดอลลาร์ คิดเป็น 61.65% ของสินทรัพย์ทั้งหมด ทำให้เป็น "ผู้ถือรายใหญ่ที่สุด" ของพันธบัตรกระทรวงการคลังสหรัฐฯ

ปัจจุบัน งบดุลของเฟดขยายตัวเพิ่มขึ้นมากกว่าแปดเท่าจากขนาดเริ่มต้น! โดยพื้นฐานแล้ว เฟดวางตำแหน่งตัวเองในฐานะผู้แก้ปัญหาทั้งหมด (ไม่ว่าจะเป็นปัญหาทางการเงินหรือปัญหาเชิงโครงสร้าง) และวิธีแก้ไขวิกฤตแต่ละครั้งก็เปรียบเสมือนการหว่านเมล็ดพันธุ์สำหรับวิกฤตครั้งต่อไป

การแทรกแซงของระบบราชการในลักษณะนี้อาจกลายเป็นเครื่องมือในการเล่นเกมอำนาจของวอชิงตัน แต่จะมีผลกระทบเพียงเล็กน้อยต่อการรักษาเสถียรภาพของตลาด

การกระทำเช่นนี้จะเบี่ยงเบนความสนใจของเฟดไปจากเป้าหมายเดียว นั่นคือการรักษาอัตราเงินเฟ้อให้อยู่ในระดับต่ำและมีเสถียรภาพ ท้ายที่สุดแล้ว ไม่มีเป้าหมายใดของเฟดที่จะบรรลุผลตามที่ต้องการ

ดัชนีดอลลาร์สหรัฐฯ ในปัจจุบันกำลังถูกกดทับโดยตรรกะนโยบายที่ไม่สอดคล้องกันของธนาคารกลางสหรัฐฯ สาเหตุหลักมาจากสองปัจจัยหลัก ประการแรก ข้อมูลที่แตกต่างกันกำลังบังคับให้เกิดการผ่อนคลายนโยบายการเงิน (เช่น การลดอัตราดอกเบี้ย + หรือการสิ้นสุด QT) ซึ่งส่งผลให้ช่องว่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และยุโรปแคบลงโดยตรง และทำให้แรงสนับสนุนต่อช่องว่างอัตราดอกเบี้ยดอลลาร์สหรัฐฯ อ่อนแอลง ความคาดหวังที่เพิ่มขึ้นเกี่ยวกับการสิ้นสุด QT ยิ่งเผยให้เห็นสัญญาณการผ่อนคลายสภาพคล่องมากขึ้น

ประการที่สอง ธนาคารกลางสหรัฐฯ ตกจาก "ผู้พึ่งพาข้อมูล" มาเป็น "ผู้ตามตลาด" ความเป็นอิสระของนโยบายได้รับความเสียหาย เบี้ยประกันสินเชื่อของดอลลาร์สหรัฐฯ อ่อนค่าลง และความเชื่อมั่นของทุนทั่วโลกที่มีต่อธนาคารกลางสหรัฐฯ ก็ลดลงเช่นกัน

ในระยะสั้น ดัชนีได้สะท้อนถึงความคาดหวังที่ผ่อนคลายลงแล้ว หากผลการประชุม FOMC ออกมาในสัปดาห์นี้ ดัชนีมีแนวโน้มที่จะปรับตัวลดลงต่อไป โดยเข้าใกล้แนวรับสำคัญที่ 98 แม้ว่าความเสี่ยงต่างๆ เช่น การผิดนัดชำระหนี้พันธบัตรอัตราผลตอบแทนสูง และปัญหาการขาดแคลนสภาพคล่องของธนาคาร อาจช่วยกระตุ้นความเชื่อมั่นในสินทรัพย์ปลอดภัยในทางทฤษฎี แต่ตลาดกลับให้ความสำคัญกับผลกระทบเชิงบวกจากการผ่อนคลายนโยบายการเงินต่อสินทรัพย์มากกว่า ซึ่งจะบีบให้ดอลลาร์สหรัฐฟื้นตัวได้ในระดับจำกัด

ดัชนีดอลลาร์สหรัฐฯ ไม่ได้ทำจุดสูงสุดใหม่ติดต่อกัน 10 วันทำการ และปิดต่ำกว่าระดับ Neckline สำคัญก่อนหน้าเป็นเวลา 4 วันติดต่อกัน นอกจากนี้ เส้นแนวโน้มขาขึ้นระยะสั้นของดัชนีดอลลาร์สหรัฐฯ กำลังจะถูกทำลาย ซึ่งบ่งชี้ว่าดัชนีดอลลาร์สหรัฐฯ อาจอ่อนค่าลงและอาจยุติการดีดตัวครั้งนี้ได้ทุกเมื่อ

การวิเคราะห์ทางเทคนิคในบทความก่อนหน้านี้ก็มองในมุมเดียวกัน ก่อนที่ดัชนีดอลลาร์สหรัฐจะดีดตัวขึ้นเหนือ 99.36 ควรพิจารณาว่าเป็นการดีดตัวกลับ เนื่องจากเป็นการดีดตัวกลับ ในที่สุดดัชนีจะยังคงมองหาจุดต่ำสุดในทิศทางเดิมต่อไป

ระดับแรงกดดันของดัชนีดอลลาร์สหรัฐฯ คือ เส้นคอสีส้มที่ 99.36 และระดับแนวรับคือเส้นแนวโน้มขาขึ้นที่ 98.61 และระดับที่อยู่ไกลออกไปคือ 97.55

(กราฟรายวันของดัชนีดอลลาร์สหรัฐ ที่มา: Yihuitong)

เวลา 21:43 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐฯ อยู่ที่ระดับ 98.84

ความเชื่อ "ที่ขึ้นอยู่กับข้อมูล" ของเฟดนั้นไม่สอดคล้องกับความเป็นจริง

ในการประชุมสมาคมเศรษฐศาสตร์ธุรกิจแห่งชาติที่เมืองฟิลาเดลเฟีย เมื่อวันที่ 14 ตุลาคม พาวเวลล์ชี้ให้เห็นชัดเจนว่าเฟดจะยังคงดำเนินการตัดสินใจต่อไป แม้ว่าการปิดหน่วยงานของรัฐบาลกลางในปัจจุบันจะเข้าสู่สัปดาห์ที่สี่แล้ว ส่งผลให้การเผยแพร่ข้อมูลอย่างเป็นทางการเกิดการหยุดชะงัก

แม้แต่รายงานอัตราเงินเฟ้อเดือนกันยายนที่ล่าช้าในวันศุกร์ ซึ่งแสดงให้เห็นถึงการเร่งตัวขึ้นของอัตราเงินเฟ้อรายปีโดยรวม ก็ไม่สามารถป้องกันไม่ให้ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางอีกครั้งในวันพุธได้

ข้อมูลเงินเฟ้อเดือนกันยายน: การเย็นตัวของพื้นผิวและความร้อนของแกนกลาง

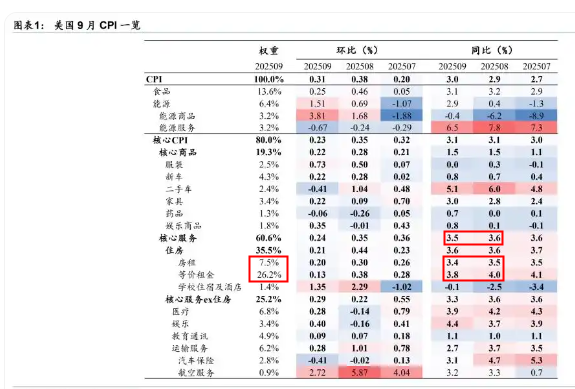

ข้อมูลอัตราเงินเฟ้อพื้นฐานของสหรัฐฯ ประจำเดือนกันยายน ออกมาต่ำกว่าที่ตลาดคาดการณ์ไว้เกือบทั้งหมด ปัจจัยหลักที่ส่งผลให้เงินเฟ้อชะลอตัวลงนี้คือต้นทุนที่อยู่อาศัย และมีหลักฐานน้อยมากที่บ่งชี้ว่าต้นทุนภาษีศุลกากรได้ถูกส่งต่อไปยังราคาสินค้าพื้นฐาน

อย่างไรก็ตาม ควรสังเกตว่าใต้พื้นผิว ราคาของบริการหลักๆ กลับเพิ่มสูงขึ้น นั่นก็คือ ราคาอาหารและบริการหลักๆ ทั้งหมดก็เพิ่มสูงขึ้นเช่นกัน

ดังที่เห็นในแผนภูมิด้านล่าง ค่าเช่าและค่าเช่าเทียบเท่า ซึ่งมีน้ำหนัก 7.5% และ 26.2% ลดลง 0.1% และ 0.2% ตามลำดับ ขณะที่ดัชนีภาคบริการหลักลดลงจาก 3.6 เหลือ 3.5 ลดลงเพียง 0.1 ซึ่งหมายความว่าดัชนีราคาผู้บริโภคภาคบริการหลักโดยรวม (ไม่รวมค่าเช่า) กำลังปรับตัวสูงขึ้น

(ดูรายละเอียดข้อมูลดัชนี CPI ของสหรัฐฯ ประจำเดือนกันยายน)

ธนาคารกลางสหรัฐฯ ตกจาก "ผู้ขับเคลื่อนด้วยข้อมูล" มาเป็น "ผู้ติดตามตลาด"

โดยสรุปแล้ว เฟดดูเหมือนจะมุ่งมั่นที่จะดำเนินนโยบายการเงินที่ผ่อนคลายต่อไป และข้อมูลดังกล่าวก็ไม่มีความหมาย

ตลาดคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยเพิ่มเติมเกือบเป็นเอกฉันท์ ทำให้ธนาคารกลางสหรัฐฯ เหลือทางเลือกที่เป็นไปได้เพียงทางเดียว คือ การลดอัตราดอกเบี้ยเพื่อให้เป็นไปตามที่ตลาดคาดการณ์

หากเฟดไม่ดำเนินการใดๆ อาจทำให้เกิดความตื่นตระหนกในหมู่นักลงทุน ส่งผลให้ตลาดหุ้นร่วงลงอย่างหนัก และผลตอบแทนพันธบัตรรัฐบาลพุ่งสูงขึ้น และอาจถึงขั้นเกิดวิกฤตทางการเงินที่เฟดพยายามหลีกเลี่ยงได้

ปัจจุบันธนาคารกลางสหรัฐฯ ไม่ใช่ผู้นำตลาดอีกต่อไป แต่เป็นเพียงผู้ตามตลาดเท่านั้น

วิกฤตซ่อนเร้น: รอยร้าวของพันธบัตรอัตราผลตอบแทนสูงและความเสี่ยงด้านสภาพคล่องของระบบธนาคาร

วิกฤตครั้งต่อไปอาจเกิดจากอะไร? ปัจจัยกระตุ้นที่น่าจะเป็นไปได้มากที่สุดคือตลาดพันธบัตรอัตราผลตอบแทนสูง แม้ว่าในช่วงไม่กี่เดือนที่ผ่านมา สินเชื่อจะอ่อนแอลง แต่ส่วนต่างของสินเชื่อในตลาดนี้กลับแคบลงอย่างผิดปกติ

การล้มละลายล่าสุดของ FirstBrands ผู้ผลิตชิ้นส่วนรถยนต์ และ Tricolor ผู้ให้บริการสินเชื่อซับไพรม์ ถึงแม้จะไม่ได้เกิดขึ้นอย่างเป็นระบบ แต่ก็เผยให้เห็นรอยร้าวที่อยู่ใต้พื้นผิวของตลาด แต่รอยร้าวเหล่านี้ลึกลงไปแค่ไหน?

ระบบธนาคารเป็นอีกหนึ่งจุดอ่อน ทุนสำรองของธนาคารไม่ถือว่า "เพียงพอ" อีกต่อไป ซึ่งเป็นภาษาทางการของเฟดที่บ่งชี้ถึงปัญหาการขาดแคลนเงินทุนที่กำลังจะเกิดขึ้น

เมื่อพิจารณาว่าสภาพแวดล้อมด้านสินเชื่อผ่อนคลายลงอย่างมากนับตั้งแต่เดือนกันยายน 2019 ความรุนแรงของวิกฤตการขาดแคลนเงินทุนนี้อาจเกินกว่าการรัดเข็มขัดสภาพคล่องในปีนั้น

การกระชับสภาพคล่องในปี 2019 ทำให้ธนาคารกลางสหรัฐฯ ยุติกระบวนการลดขนาดงบดุลและเริ่มขยายงบดุลอีกครั้ง

QT อาจยุติก่อนกำหนด และอันตรายแอบแฝงของการขยายงบดุล

บางทีนี่อาจเป็นสาเหตุที่พาวเวลล์เอ่ยเป็นนัยถึงการยุติมาตรการควบคุมเชิงปริมาณ (QT) ในสุนทรพจน์ของเขาที่ฟิลาเดลเฟีย แม้ว่าขนาดงบดุลของธนาคารกลางสหรัฐฯ ในปัจจุบัน ไม่ว่าจะในแง่ตัวเลขจริงหรือเป็นเปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) จะสูงเกินระดับก่อนเกิดโควิด-19 ก็ตาม

อย่าแปลกใจหากเฟดประกาศสิ้นสุด QT ในตอนท้ายของการประชุม FOMC สองวันในสัปดาห์หน้า

ปัญหาของการเคลื่อนไหวเช่นนี้คืออะไร? อย่างที่เราเห็นมาตั้งแต่เดือนกันยายน 2551 อำนาจของเฟดในระบบเศรษฐกิจยังคงเพิ่มขึ้นเรื่อยๆ ในแต่ละวิกฤต

นโยบายผ่อนคลายเชิงปริมาณ (QE) ที่ริเริ่มโดยเบน เบอร์นันเก้ อดีตประธานธนาคารกลางสหรัฐฯ ในช่วงปลายปี 2551 ถูกกำหนดในตอนแรกให้เป็นมาตรการ "ชั่วคราว" แต่ในที่สุดก็พัฒนาไปเป็น "มาตรการระดับมหึมา"

ในปี 2551 ธนาคารกลางสหรัฐฯ ถือครองพันธบัตรกระทรวงการคลังเพียง 780,000 ล้านดอลลาร์ คิดเป็น 12% ของพันธบัตรกระทรวงการคลังที่ยังคงค้างอยู่ และในปี 2557 มูลค่าพันธบัตรเพิ่มขึ้นเป็น 2.47 ล้านล้านดอลลาร์ และสัดส่วนดังกล่าวเพิ่มขึ้นเป็น 17%

ณ ปี 2566 ธนาคารกลางสหรัฐฯ ยังคงถือครองพันธบัตรกระทรวงการคลังมูลค่า 4.92 ล้านล้านดอลลาร์ คิดเป็น 61.65% ของสินทรัพย์ทั้งหมด ทำให้เป็น "ผู้ถือรายใหญ่ที่สุด" ของพันธบัตรกระทรวงการคลังสหรัฐฯ

ปัจจุบัน งบดุลของเฟดขยายตัวเพิ่มขึ้นมากกว่าแปดเท่าจากขนาดเริ่มต้น! โดยพื้นฐานแล้ว เฟดวางตำแหน่งตัวเองในฐานะผู้แก้ปัญหาทั้งหมด (ไม่ว่าจะเป็นปัญหาทางการเงินหรือปัญหาเชิงโครงสร้าง) และวิธีแก้ไขวิกฤตแต่ละครั้งก็เปรียบเสมือนการหว่านเมล็ดพันธุ์สำหรับวิกฤตครั้งต่อไป

การแทรกแซงของระบบราชการในลักษณะนี้อาจกลายเป็นเครื่องมือในการเล่นเกมอำนาจของวอชิงตัน แต่จะมีผลกระทบเพียงเล็กน้อยต่อการรักษาเสถียรภาพของตลาด

การกระทำเช่นนี้จะเบี่ยงเบนความสนใจของเฟดไปจากเป้าหมายเดียว นั่นคือการรักษาอัตราเงินเฟ้อให้อยู่ในระดับต่ำและมีเสถียรภาพ ท้ายที่สุดแล้ว ไม่มีเป้าหมายใดของเฟดที่จะบรรลุผลตามที่ต้องการ

สรุปรายการธุรกรรม:

ดัชนีดอลลาร์สหรัฐฯ ในปัจจุบันกำลังถูกกดทับโดยตรรกะนโยบายที่ไม่สอดคล้องกันของธนาคารกลางสหรัฐฯ สาเหตุหลักมาจากสองปัจจัยหลัก ประการแรก ข้อมูลที่แตกต่างกันกำลังบังคับให้เกิดการผ่อนคลายนโยบายการเงิน (เช่น การลดอัตราดอกเบี้ย + หรือการสิ้นสุด QT) ซึ่งส่งผลให้ช่องว่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และยุโรปแคบลงโดยตรง และทำให้แรงสนับสนุนต่อช่องว่างอัตราดอกเบี้ยดอลลาร์สหรัฐฯ อ่อนแอลง ความคาดหวังที่เพิ่มขึ้นเกี่ยวกับการสิ้นสุด QT ยิ่งเผยให้เห็นสัญญาณการผ่อนคลายสภาพคล่องมากขึ้น

ประการที่สอง ธนาคารกลางสหรัฐฯ ตกจาก "ผู้พึ่งพาข้อมูล" มาเป็น "ผู้ตามตลาด" ความเป็นอิสระของนโยบายได้รับความเสียหาย เบี้ยประกันสินเชื่อของดอลลาร์สหรัฐฯ อ่อนค่าลง และความเชื่อมั่นของทุนทั่วโลกที่มีต่อธนาคารกลางสหรัฐฯ ก็ลดลงเช่นกัน

ในระยะสั้น ดัชนีได้สะท้อนถึงความคาดหวังที่ผ่อนคลายลงแล้ว หากผลการประชุม FOMC ออกมาในสัปดาห์นี้ ดัชนีมีแนวโน้มที่จะปรับตัวลดลงต่อไป โดยเข้าใกล้แนวรับสำคัญที่ 98 แม้ว่าความเสี่ยงต่างๆ เช่น การผิดนัดชำระหนี้พันธบัตรอัตราผลตอบแทนสูง และปัญหาการขาดแคลนสภาพคล่องของธนาคาร อาจช่วยกระตุ้นความเชื่อมั่นในสินทรัพย์ปลอดภัยในทางทฤษฎี แต่ตลาดกลับให้ความสำคัญกับผลกระทบเชิงบวกจากการผ่อนคลายนโยบายการเงินต่อสินทรัพย์มากกว่า ซึ่งจะบีบให้ดอลลาร์สหรัฐฟื้นตัวได้ในระดับจำกัด

การวิเคราะห์ทางเทคนิค:

ดัชนีดอลลาร์สหรัฐฯ ไม่ได้ทำจุดสูงสุดใหม่ติดต่อกัน 10 วันทำการ และปิดต่ำกว่าระดับ Neckline สำคัญก่อนหน้าเป็นเวลา 4 วันติดต่อกัน นอกจากนี้ เส้นแนวโน้มขาขึ้นระยะสั้นของดัชนีดอลลาร์สหรัฐฯ กำลังจะถูกทำลาย ซึ่งบ่งชี้ว่าดัชนีดอลลาร์สหรัฐฯ อาจอ่อนค่าลงและอาจยุติการดีดตัวครั้งนี้ได้ทุกเมื่อ

การวิเคราะห์ทางเทคนิคในบทความก่อนหน้านี้ก็มองในมุมเดียวกัน ก่อนที่ดัชนีดอลลาร์สหรัฐจะดีดตัวขึ้นเหนือ 99.36 ควรพิจารณาว่าเป็นการดีดตัวกลับ เนื่องจากเป็นการดีดตัวกลับ ในที่สุดดัชนีจะยังคงมองหาจุดต่ำสุดในทิศทางเดิมต่อไป

ระดับแรงกดดันของดัชนีดอลลาร์สหรัฐฯ คือ เส้นคอสีส้มที่ 99.36 และระดับแนวรับคือเส้นแนวโน้มขาขึ้นที่ 98.61 และระดับที่อยู่ไกลออกไปคือ 97.55

(กราฟรายวันของดัชนีดอลลาร์สหรัฐ ที่มา: Yihuitong)

เวลา 21:43 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐฯ อยู่ที่ระดับ 98.84

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง