一张图:波罗的海干散货指数九连涨,创近两年来新高

2025-11-26 00:05:13

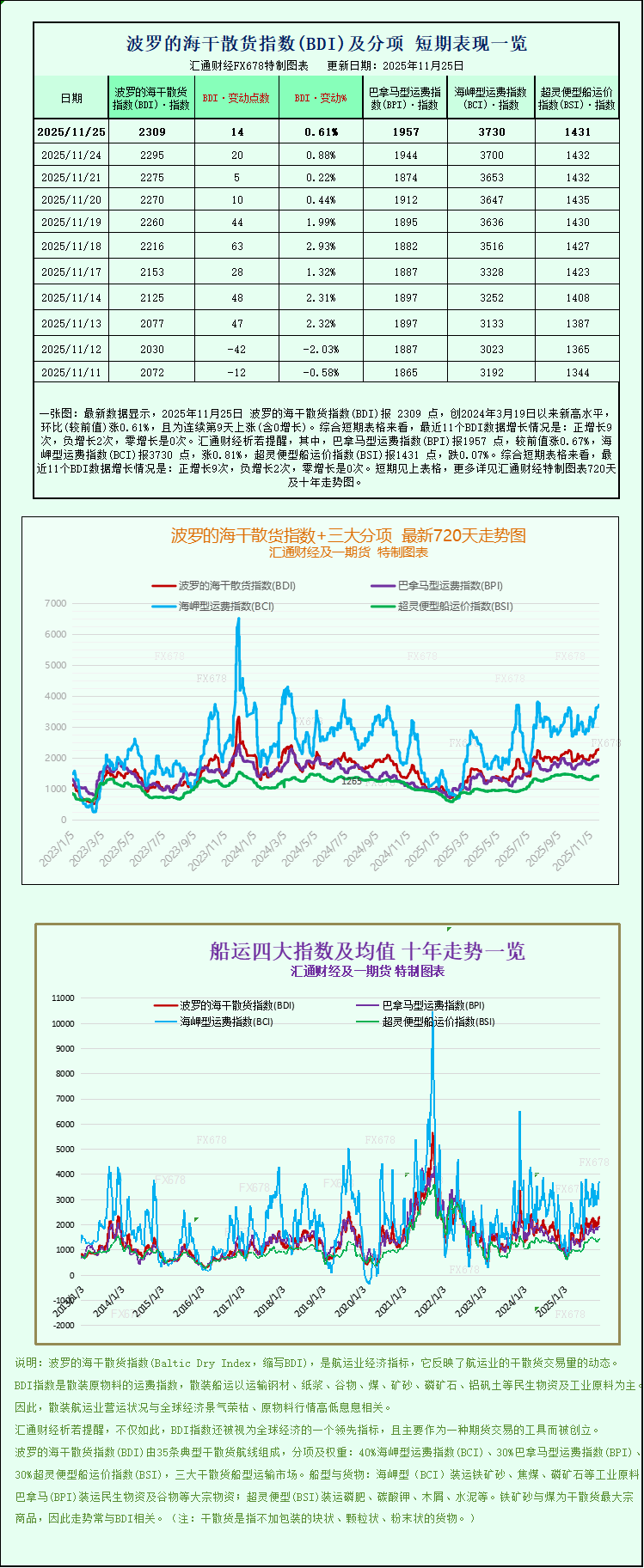

最新数据显示,2025年11月25日 波罗的海干散货指数(BDI)报 2309 点,创2024年3月19日以来新高水平,环比(较前值)涨0.61%,且为连续第9天上涨(含0增长)。综合短期表格来看,最近11个BDI数据增长情况是:正增长9次,负增长2次,零增长是0次。其中,巴拿马型运费指数(BPI)报1957 点,较前值涨0.67%,海岬型运费指数(BCI)报3730 点,涨0.81%,超灵便型船运价指数(BSI)报1431 点,跌0.07%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见特制图表。

伦敦波罗的海交易所发布的干散货海运指数(BDI)于11月25日(周二)实现第九个交易日连续上涨,创下自2024年3月以来的近两年来最高水平。海岬型船与巴拿马型船运价的持续走强,成为拉动该指数攀升的核心动力,为全球干散货航运市场注入显著信心。

作为衡量全球干散货运输市场景气度的核心指标,波罗的海干散货主指数涵盖了海岬型、巴拿马型及超灵便型三类主流干散货船的运价水平。数据显示,该指数当日上涨14点,涨幅0.6%,收于2309点。这一连续上涨态势并非短期脉冲式行情——回溯至11月中旬,该指数自11月17日起便开启稳步攀升模式,截至目前累计涨幅已接近8%,清晰反映出全球干散货运输需求的实质性回暖。

在细分船型中,承担跨洋大宗商品运输的大型船舶表现尤为突出,成为指数上涨的“主力军”。其中,海岬型船运价指数上涨30点,涨幅0.8%,收于3730点,触及近四个月以来的峰值。海岬型船作为干散货运输的“巨无霸”,载重普遍在15万吨级以上,因船体尺寸超过巴拿马运河与苏伊士运河的通航限制,常需绕行好望角,故也被称为“好望角型船”。这类船舶主要承担铁矿石、煤炭等重型大宗商品的跨洋运输任务,其运输总量中铁矿石占比高达68%,煤炭占比19%,是全球工业原材料供应链的关键载体。受运价上涨带动,海岬型船日均收益增加253美元,升至30938美元/天,航运企业盈利能力显著提升。

海岬型船市场的强势表现,与铁矿石市场的近期动态形成紧密呼应。11月25日当天,铁矿石期货价格同步上涨,核心驱动因素之一是中国港口费用调整政策的预期落地。据市场传闻,中国拟对港口堆存费用及规则进行优化,将港口免堆期统一调整为30天,超期后堆存费将逐步上调,超过180天堆存费将升至1元/天,仅对部分国企钢厂和贸易商给予减免优惠。这一政策预期将有效抑制市场长期囤货行为,加速铁矿石库存周转,进而催生即时运输需求,直接拉动海岬型船运输需求增长。从铁矿石期货具体走势看,大连商品交易所铁矿石11月合约(I11M)当日收盘价为734.5元/吨,较前一交易日上涨6.5元,连续三个交易日保持回升态势,进一步印证了市场需求的回暖。

巴拿马型船市场的表现同样稳健,成为支撑指数的另一重要力量。巴拿马型船运价指数当日上涨13点,涨幅0.7%,收于1957点,实现连续第五个交易日上涨,创下自9月中旬以来的新高。这类载重介于6万至7万吨的船舶,运输结构呈现多元化特征,其中煤炭占比44%、粮食占比39%,是全球能源与粮食贸易的核心运输工具。随着全球多地进入冬季能源需求旺季,以及国际粮食贸易流的稳步增长,巴拿马型船运输需求持续释放,带动其日均收益增加117美元,升至17615美元/天。国航远洋等航运企业分析指出,2025年下半年全球粮食运输受节假日消费热潮带动,饲企补库需求攀升,叠加煤炭运输的季节性增长,巴拿马型船市场有望保持高景气度。

与大型船舶的强劲涨势形成对比的是,小型船舶市场略显平稳。超灵便型船运价指数当日微跌1点,跌幅0.1%,收于1431点,结束了此前连续11个交易日的上涨势头。不过从整体趋势来看,该指数自10月初以来累计涨幅已接近10%,11月以来周度涨幅仍达1.9%,市场热度并未因单日小幅调整而消退,仅呈现出“大型船领涨、小型船跟涨”的结构性特征。这种分化态势与不同船型的需求场景相关——超灵便型船主要承担小宗散货运输,受细分商品市场波动影响更大,而大型船直接受益于铁矿石、煤炭等基础工业品的需求增长,与全球基建复苏节奏关联更紧密。

对于2025年下半年干散货航运市场的整体前景,业内普遍持乐观态度。从需求端看,中国专项债扩容带动基础设施建设稳步推进,钢材需求逐步释放,将持续拉动铁矿石运输需求;全球能源结构调整背景下,煤炭跨区域运输需求保持稳定,叠加粮食贸易的季节性增长,共同构成干散货运输的需求支撑。从供给端看,受环保政策影响,老旧船舶提前淘汰速度加快,而新船交付量增速放缓,2025年干散货船运力规模增速预计为2.9%,低于上年的3.1%,运力过剩压力进一步减轻。供需关系的持续改善,为干散货运价指数的后续走势提供了坚实支撑。

伦敦波罗的海交易所发布的干散货海运指数(BDI)于11月25日(周二)实现第九个交易日连续上涨,创下自2024年3月以来的近两年来最高水平。海岬型船与巴拿马型船运价的持续走强,成为拉动该指数攀升的核心动力,为全球干散货航运市场注入显著信心。

作为衡量全球干散货运输市场景气度的核心指标,波罗的海干散货主指数涵盖了海岬型、巴拿马型及超灵便型三类主流干散货船的运价水平。数据显示,该指数当日上涨14点,涨幅0.6%,收于2309点。这一连续上涨态势并非短期脉冲式行情——回溯至11月中旬,该指数自11月17日起便开启稳步攀升模式,截至目前累计涨幅已接近8%,清晰反映出全球干散货运输需求的实质性回暖。

在细分船型中,承担跨洋大宗商品运输的大型船舶表现尤为突出,成为指数上涨的“主力军”。其中,海岬型船运价指数上涨30点,涨幅0.8%,收于3730点,触及近四个月以来的峰值。海岬型船作为干散货运输的“巨无霸”,载重普遍在15万吨级以上,因船体尺寸超过巴拿马运河与苏伊士运河的通航限制,常需绕行好望角,故也被称为“好望角型船”。这类船舶主要承担铁矿石、煤炭等重型大宗商品的跨洋运输任务,其运输总量中铁矿石占比高达68%,煤炭占比19%,是全球工业原材料供应链的关键载体。受运价上涨带动,海岬型船日均收益增加253美元,升至30938美元/天,航运企业盈利能力显著提升。

海岬型船市场的强势表现,与铁矿石市场的近期动态形成紧密呼应。11月25日当天,铁矿石期货价格同步上涨,核心驱动因素之一是中国港口费用调整政策的预期落地。据市场传闻,中国拟对港口堆存费用及规则进行优化,将港口免堆期统一调整为30天,超期后堆存费将逐步上调,超过180天堆存费将升至1元/天,仅对部分国企钢厂和贸易商给予减免优惠。这一政策预期将有效抑制市场长期囤货行为,加速铁矿石库存周转,进而催生即时运输需求,直接拉动海岬型船运输需求增长。从铁矿石期货具体走势看,大连商品交易所铁矿石11月合约(I11M)当日收盘价为734.5元/吨,较前一交易日上涨6.5元,连续三个交易日保持回升态势,进一步印证了市场需求的回暖。

巴拿马型船市场的表现同样稳健,成为支撑指数的另一重要力量。巴拿马型船运价指数当日上涨13点,涨幅0.7%,收于1957点,实现连续第五个交易日上涨,创下自9月中旬以来的新高。这类载重介于6万至7万吨的船舶,运输结构呈现多元化特征,其中煤炭占比44%、粮食占比39%,是全球能源与粮食贸易的核心运输工具。随着全球多地进入冬季能源需求旺季,以及国际粮食贸易流的稳步增长,巴拿马型船运输需求持续释放,带动其日均收益增加117美元,升至17615美元/天。国航远洋等航运企业分析指出,2025年下半年全球粮食运输受节假日消费热潮带动,饲企补库需求攀升,叠加煤炭运输的季节性增长,巴拿马型船市场有望保持高景气度。

与大型船舶的强劲涨势形成对比的是,小型船舶市场略显平稳。超灵便型船运价指数当日微跌1点,跌幅0.1%,收于1431点,结束了此前连续11个交易日的上涨势头。不过从整体趋势来看,该指数自10月初以来累计涨幅已接近10%,11月以来周度涨幅仍达1.9%,市场热度并未因单日小幅调整而消退,仅呈现出“大型船领涨、小型船跟涨”的结构性特征。这种分化态势与不同船型的需求场景相关——超灵便型船主要承担小宗散货运输,受细分商品市场波动影响更大,而大型船直接受益于铁矿石、煤炭等基础工业品的需求增长,与全球基建复苏节奏关联更紧密。

对于2025年下半年干散货航运市场的整体前景,业内普遍持乐观态度。从需求端看,中国专项债扩容带动基础设施建设稳步推进,钢材需求逐步释放,将持续拉动铁矿石运输需求;全球能源结构调整背景下,煤炭跨区域运输需求保持稳定,叠加粮食贸易的季节性增长,共同构成干散货运输的需求支撑。从供给端看,受环保政策影响,老旧船舶提前淘汰速度加快,而新船交付量增速放缓,2025年干散货船运力规模增速预计为2.9%,低于上年的3.1%,运力过剩压力进一步减轻。供需关系的持续改善,为干散货运价指数的后续走势提供了坚实支撑。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。