关税消退了吗,全球经济的韧性密码与未来风险

2026-02-10 20:27:40

全球关税壁垒高筑下,经济展现出超预期韧性,看似风平浪静,实则暗流汹涌——财政透支、贸易重构与美元风险正悄然累积,但索性市场对关税的扰动似乎逐渐脱敏,关税冲击已经减轻了不少。

新岁伊始,回顾过往经济走势更能看清未来方向。

当前全球贸易壁垒相较一年前大幅抬升,关税已然成为经济运行中的常态,而非昙花一现的政策尝试。

之前市场的主流声音认为关税对全球经济非常不利,会压制经济增长、扰乱通胀走势,但从实际表现来看,全球经济并未如预期般遭受重创,演化路径与市场预判出现明显偏差。

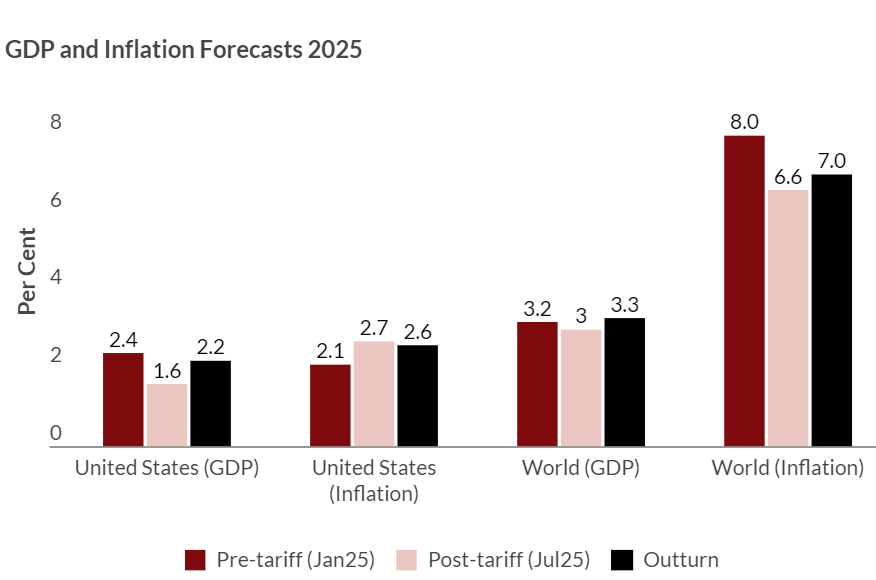

2025年初,机构曾预测美国经济增速为2.4%,全球经济增速为3.2%;在关税政策落地后,增长预期被下调至1.6%和3%,市场对经济前景的悲观情绪一度蔓延。

在通胀层面,关税生效后的预测数据显示,美国通胀率将升至2.7%,全球通胀率则降至6.6%,二者呈现出截然相反的走势。

美国与全球通胀走势分化的核心逻辑,在于关税对两者的影响本质不同:对美国而言,关税是典型的供给冲击,而对全球经济来说,关税则是需求收缩冲击。

(关税前,关税后预期GDP和通胀与实际发布数据对比图)

关税本质上是针对进口商品征收的税负,企业会将部分成本转嫁给终端消费者,因此美国加征关税直接推高了国内物价,同时抑制了本土经济活动扩张。

但放眼全球市场,美国进口需求大幅收缩,让出口国面临全球需求缺口,商品供给过剩的局面直接拉低了全球通胀中枢。

在全球关税下,全球经济以外充满韧性,经济表现超预期的现实反差,对比关税后的预测值与实际经济数据不难发现,市场判断的方向无误,但对冲击幅度的预判过于激进。

通胀走势与预测高度贴合,可GDP的下滑幅度远未达到预期,全球经济展现出超预期的抗风险能力与适应性,这一现象也被称为“全球韧性之谜”。

拆解全球经济韧性背后的核心驱动因素,主要有三点:

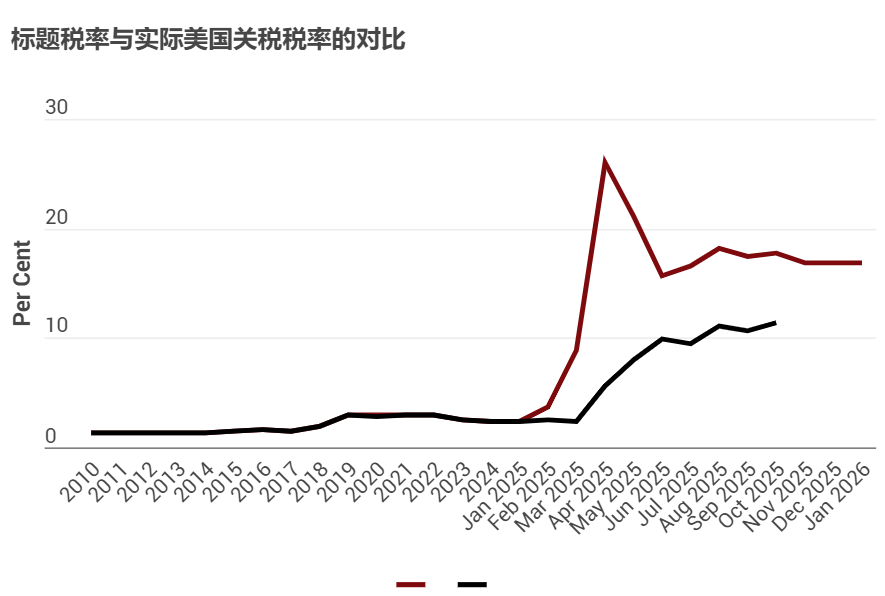

一是关税实际效力远低于名义税率。

名义关税率虽引发市场高度关注,但美国海关实际征收的有效税率,仅为官宣税率的一半左右。

2026年1月数据显示,美国平均名义关税率为18%,有效税率仅9.2%。

这意味着市场需正视关税影响,却不必被名义税率的表面数字过度干扰。

(名义税收与实际税收叠加趋势图)

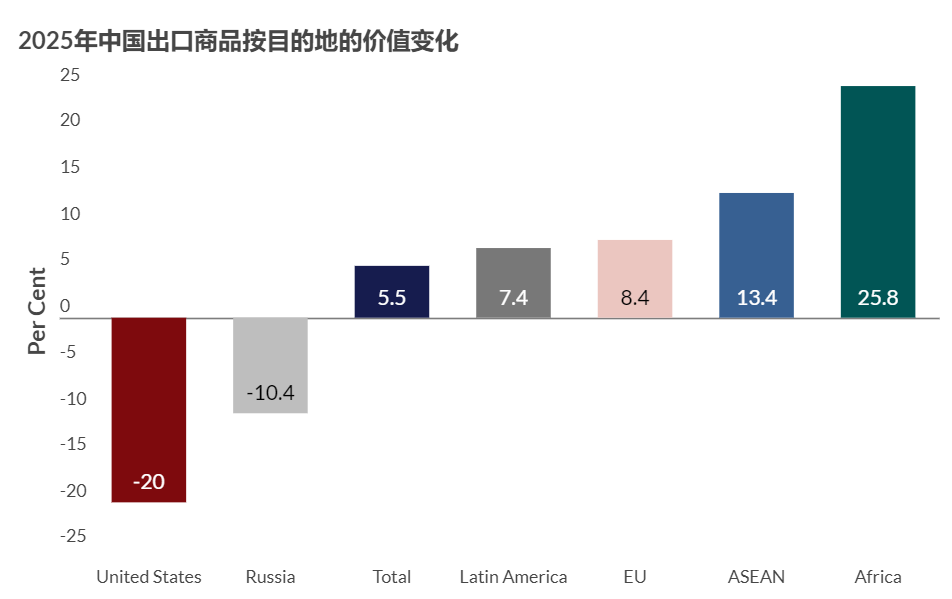

二是贸易转移效应支撑出口韧性,与2008年、2020年经济危机时期不同,2025年全球出口规模并未大幅下滑,贸易转移成为关键缓冲。

以中国出口为例,对美出口降幅达20%,但对非洲、拉美及东南亚的出口增长完全填补了这一缺口,关税并未摧毁出口动能,只是重构了全球贸易流向,不过新贸易格局的长期持续性仍待观察。

(中国出口地区、占比一览)

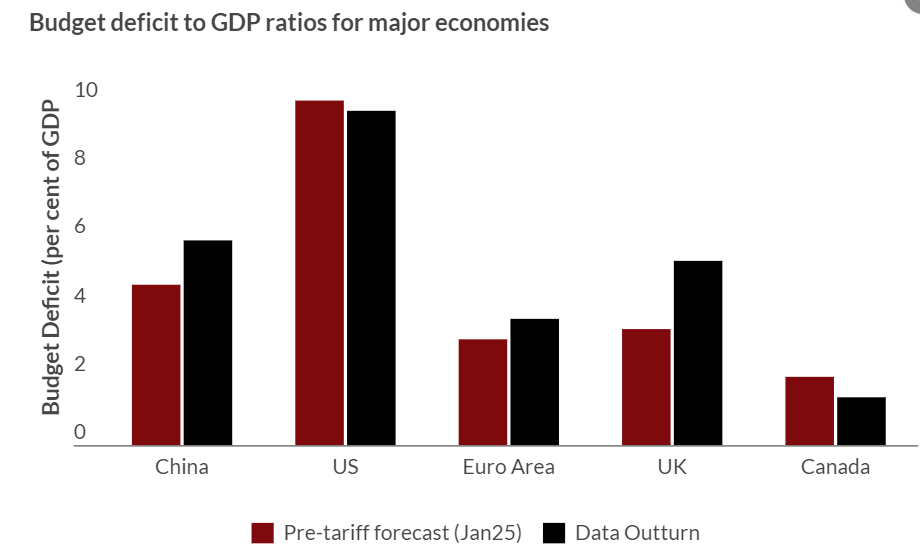

三是宽松财政政策缓冲关税冲击,疫情后全球财政政策持续保持宽松托底态势,2025年美国、中国财政赤字占GDP比重分别达到约10%和6%的历史高位,欧元区、英国的赤字规模也超出预期。

大规模政府支出有效抵消了关税的负面冲击,但宽松财政也推高了借贷成本,埋下中期财政可持续性的隐患。

(各国债务与GDP比值 对比图)

尽管全球经济表面增长稳健、韧性十足,但其内在的脆弱性早已暗藏。

关税的冲击被财政宽松、贸易转移和美元贬值部分消化,可这些对冲因素的持续性存疑。

关税的隐性成本并未体现在GDP数据中,反而转化为更高的市场风险溢价与美元弱势格局。

这也意味着,全球经济的政策缓冲空间已极度有限,比如各国的国债规模,若未来没有把握住重要的经济增长点,或者遭遇AI板块回调等新的外部冲击,冲击很可能快速传导至就业与投资领域,最终叠加政府偿债状况恶化,可能出现货币贬值,资产价格下跌的连锁反应。

虽然全球在做经济缓冲的过程中留下诸多隐忧,但是单就关税战而言,对市场的影响变得有限,甚至美国在1月底对韩国加征25%汽车关税宣布后,韩国股市不跌反涨。

于是关税对黄金、权益市场的影响更多偏向一次性的、快速会被修复的类型,反直觉的地方在于,关税带来的多方面辐射的影响,将成为市场需要长期跟踪和关注的焦点。

新岁伊始,回顾过往经济走势更能看清未来方向。

当前全球贸易壁垒相较一年前大幅抬升,关税已然成为经济运行中的常态,而非昙花一现的政策尝试。

之前市场的主流声音认为关税对全球经济非常不利,会压制经济增长、扰乱通胀走势,但从实际表现来看,全球经济并未如预期般遭受重创,演化路径与市场预判出现明显偏差。

通胀反向分化:供给冲击与需求冲击的核心差异

2025年初,机构曾预测美国经济增速为2.4%,全球经济增速为3.2%;在关税政策落地后,增长预期被下调至1.6%和3%,市场对经济前景的悲观情绪一度蔓延。

在通胀层面,关税生效后的预测数据显示,美国通胀率将升至2.7%,全球通胀率则降至6.6%,二者呈现出截然相反的走势。

美国与全球通胀走势分化的核心逻辑,在于关税对两者的影响本质不同:对美国而言,关税是典型的供给冲击,而对全球经济来说,关税则是需求收缩冲击。

(关税前,关税后预期GDP和通胀与实际发布数据对比图)

关税本质上是针对进口商品征收的税负,企业会将部分成本转嫁给终端消费者,因此美国加征关税直接推高了国内物价,同时抑制了本土经济活动扩张。

但放眼全球市场,美国进口需求大幅收缩,让出口国面临全球需求缺口,商品供给过剩的局面直接拉低了全球通胀中枢。

三大支撑因素:全球经济抵御关税冲击的底气

在全球关税下,全球经济以外充满韧性,经济表现超预期的现实反差,对比关税后的预测值与实际经济数据不难发现,市场判断的方向无误,但对冲击幅度的预判过于激进。

通胀走势与预测高度贴合,可GDP的下滑幅度远未达到预期,全球经济展现出超预期的抗风险能力与适应性,这一现象也被称为“全球韧性之谜”。

拆解全球经济韧性背后的核心驱动因素,主要有三点:

一是关税实际效力远低于名义税率。

名义关税率虽引发市场高度关注,但美国海关实际征收的有效税率,仅为官宣税率的一半左右。

2026年1月数据显示,美国平均名义关税率为18%,有效税率仅9.2%。

这意味着市场需正视关税影响,却不必被名义税率的表面数字过度干扰。

(名义税收与实际税收叠加趋势图)

二是贸易转移效应支撑出口韧性,与2008年、2020年经济危机时期不同,2025年全球出口规模并未大幅下滑,贸易转移成为关键缓冲。

以中国出口为例,对美出口降幅达20%,但对非洲、拉美及东南亚的出口增长完全填补了这一缺口,关税并未摧毁出口动能,只是重构了全球贸易流向,不过新贸易格局的长期持续性仍待观察。

(中国出口地区、占比一览)

三是宽松财政政策缓冲关税冲击,疫情后全球财政政策持续保持宽松托底态势,2025年美国、中国财政赤字占GDP比重分别达到约10%和6%的历史高位,欧元区、英国的赤字规模也超出预期。

大规模政府支出有效抵消了关税的负面冲击,但宽松财政也推高了借贷成本,埋下中期财政可持续性的隐患。

(各国债务与GDP比值 对比图)

总结:关税韧性背后,全球经济暗藏的脆弱性隐忧

尽管全球经济表面增长稳健、韧性十足,但其内在的脆弱性早已暗藏。

关税的冲击被财政宽松、贸易转移和美元贬值部分消化,可这些对冲因素的持续性存疑。

关税的隐性成本并未体现在GDP数据中,反而转化为更高的市场风险溢价与美元弱势格局。

这也意味着,全球经济的政策缓冲空间已极度有限,比如各国的国债规模,若未来没有把握住重要的经济增长点,或者遭遇AI板块回调等新的外部冲击,冲击很可能快速传导至就业与投资领域,最终叠加政府偿债状况恶化,可能出现货币贬值,资产价格下跌的连锁反应。

虽然全球在做经济缓冲的过程中留下诸多隐忧,但是单就关税战而言,对市场的影响变得有限,甚至美国在1月底对韩国加征25%汽车关税宣布后,韩国股市不跌反涨。

于是关税对黄金、权益市场的影响更多偏向一次性的、快速会被修复的类型,反直觉的地方在于,关税带来的多方面辐射的影响,将成为市场需要长期跟踪和关注的焦点。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。