Thuế quan đã được bãi bỏ chưa? Khả năng phục hồi của nền kinh tế toàn cầu và những rủi ro trong tương lai.

2026-02-10 20:27:43

Bất chấp mức thuế quan toàn cầu cao, nền kinh tế đã cho thấy khả năng phục hồi bất ngờ. Mặc dù bề ngoài có vẻ bình lặng, nhưng những biến động ngầm đang âm thầm gia tăng – chi tiêu ngân sách quá mức, tái cấu trúc thương mại và rủi ro tỷ giá đô la đang tích tụ. May mắn thay, thị trường dường như đang dần quen với những biến động do thuế quan gây ra, và tác động của thuế quan đã giảm đáng kể.

Vào đầu năm mới, việc xem xét lại các xu hướng kinh tế trong quá khứ sẽ giúp chúng ta nhìn rõ hơn về hướng đi tương lai.

Các rào cản thương mại toàn cầu đã gia tăng đáng kể so với một năm trước, và thuế quan đã trở thành thông lệ trong hoạt động kinh tế, chứ không còn là một thử nghiệm chính sách nhất thời nữa.

Trước đây, quan điểm phổ biến trên thị trường là thuế quan sẽ gây tổn hại nghiêm trọng đến nền kinh tế toàn cầu, kìm hãm tăng trưởng kinh tế và làm gián đoạn xu hướng lạm phát. Tuy nhiên, trên thực tế, nền kinh tế toàn cầu đã không bị ảnh hưởng nặng nề như dự kiến, và diễn biến thị trường đã khác biệt đáng kể so với dự đoán.

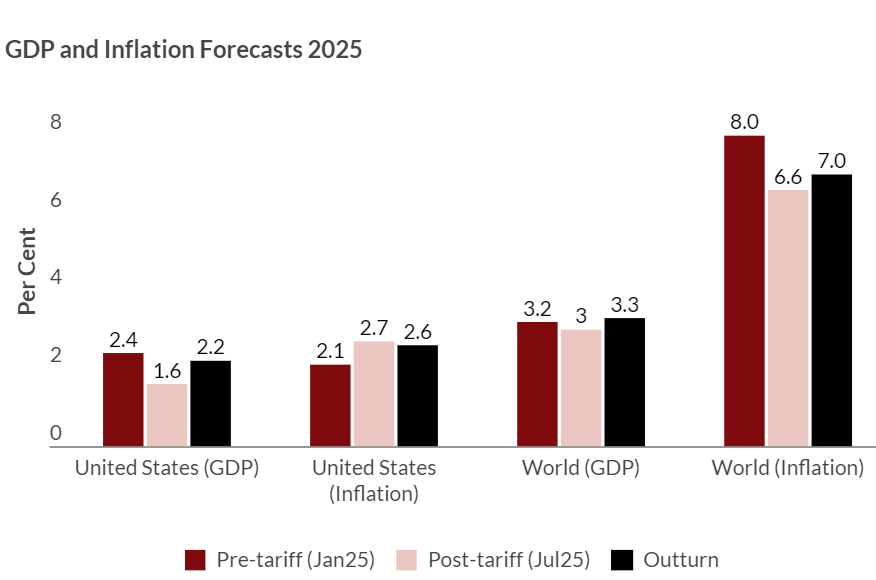

Đầu năm 2025, các tổ chức dự đoán nền kinh tế Mỹ sẽ tăng trưởng 2,4% và nền kinh tế toàn cầu tăng trưởng 3,2%. Sau khi chính sách thuế quan được thực hiện, dự báo tăng trưởng đã được hạ xuống còn 1,6% và 3% tương ứng, và sự bi quan về triển vọng kinh tế lan rộng trên thị trường.

Về vấn đề lạm phát, các dự báo sau khi thuế quan có hiệu lực cho thấy tỷ lệ lạm phát của Mỹ sẽ tăng lên 2,7%, trong khi tỷ lệ lạm phát toàn cầu sẽ giảm xuống 6,6%, cho thấy xu hướng hoàn toàn trái ngược.

Lý do cốt lõi đằng sau sự khác biệt giữa xu hướng lạm phát của Mỹ và toàn cầu nằm ở tác động khác nhau về cơ bản của thuế quan đối với hai nền kinh tế: đối với Mỹ, thuế quan là một cú sốc nguồn cung điển hình, trong khi đối với nền kinh tế toàn cầu, thuế quan là một cú sốc làm giảm cầu.

(Biểu đồ so sánh GDP dự kiến và lạm phát trước và sau khi áp thuế với dữ liệu thực tế)

Thuế quan về cơ bản là thuế đánh vào hàng hóa nhập khẩu. Các doanh nghiệp sẽ chuyển một phần chi phí sang người tiêu dùng cuối cùng. Do đó, thuế quan của Mỹ trực tiếp đẩy giá cả trong nước lên cao và đồng thời kìm hãm sự mở rộng hoạt động kinh tế trong nước.

Tuy nhiên, nhìn vào thị trường toàn cầu, sự sụt giảm mạnh nhu cầu nhập khẩu của Mỹ đã khiến các nước xuất khẩu phải đối mặt với khoảng cách nhu cầu toàn cầu, và tình trạng dư cung hàng hóa đã trực tiếp làm giảm tỷ lệ lạm phát toàn cầu.

Bất chấp các biện pháp thuế quan toàn cầu, nền kinh tế toàn cầu đã cho thấy khả năng phục hồi đáng kể, với một số lĩnh vực vượt quá kỳ vọng. So sánh các dự báo sau khi áp thuế và dữ liệu kinh tế thực tế cho thấy rằng, mặc dù đánh giá ban đầu của thị trường là chính xác, nhưng dự đoán về mức độ tác động lại quá lạc quan.

Xu hướng lạm phát bám sát dự báo, nhưng mức giảm GDP lại thấp hơn nhiều so với kỳ vọng. Nền kinh tế toàn cầu đã thể hiện khả năng phục hồi và thích ứng vượt ngoài mong đợi, một hiện tượng được gọi là "bài toán về khả năng phục hồi toàn cầu".

Có ba yếu tố chính thúc đẩy khả năng phục hồi của nền kinh tế toàn cầu:

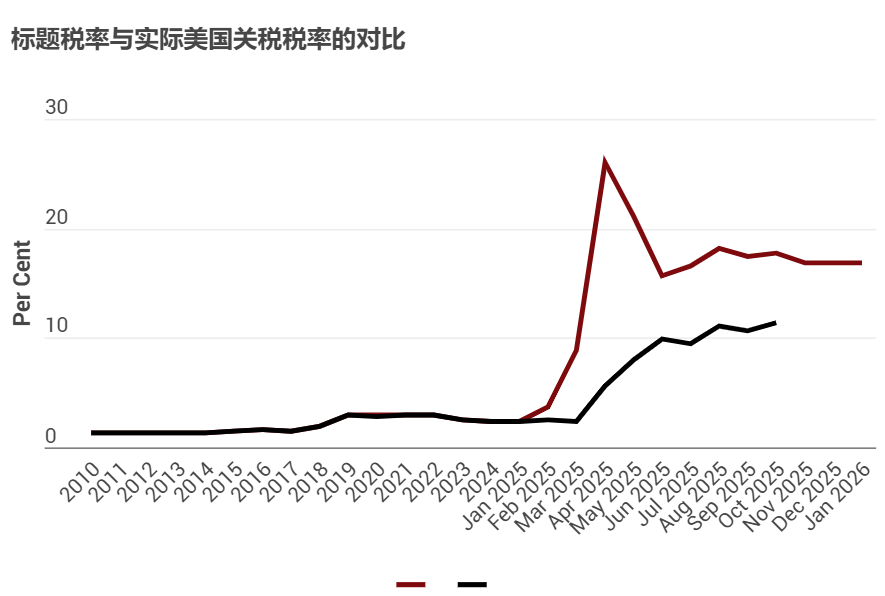

Thứ nhất, hiệu quả thực tế của thuế quan thấp hơn nhiều so với mức thuế quan danh nghĩa.

Mặc dù mức thuế suất danh nghĩa đã thu hút sự chú ý đáng kể của thị trường, nhưng mức thuế suất thực tế mà Hải quan Hoa Kỳ thu được chỉ bằng khoảng một nửa so với mức thuế suất chính thức được công bố.

Dữ liệu từ tháng 1 năm 2026 cho thấy mức thuế suất danh nghĩa trung bình tại Hoa Kỳ là 18%, trong khi mức thuế suất thực tế chỉ là 9,2%.

Điều này có nghĩa là thị trường cần phải đối mặt trực diện với tác động của thuế quan, nhưng không nên quá lo lắng về những con số bề ngoài của mức thuế suất danh nghĩa.

(Biểu đồ xu hướng doanh thu thuế danh nghĩa và doanh thu thuế thực tế)

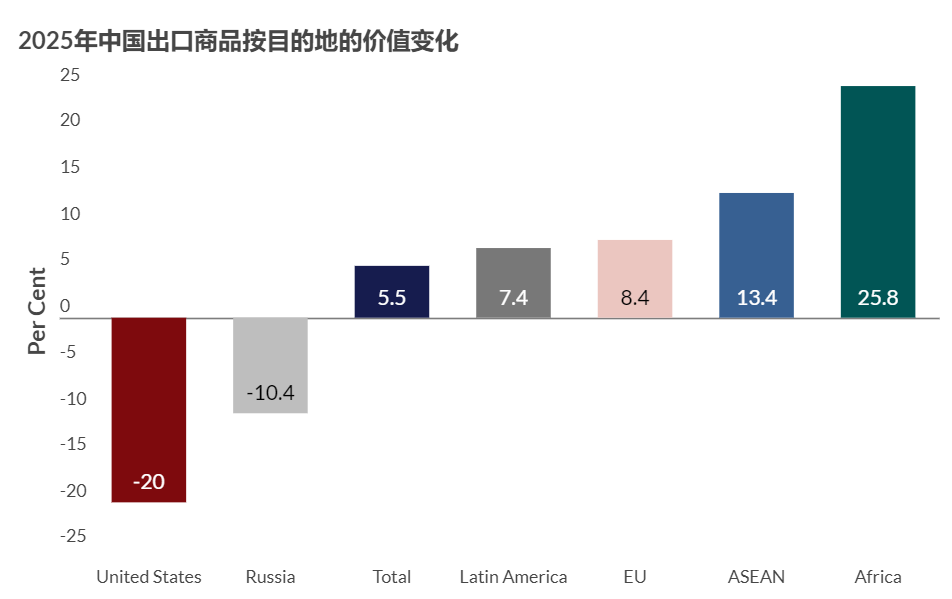

Thứ hai, hiệu ứng chuyển hướng thương mại hỗ trợ khả năng phục hồi của xuất khẩu. Không giống như các cuộc khủng hoảng kinh tế năm 2008 và 2020, quy mô xuất khẩu toàn cầu sẽ không giảm đáng kể vào năm 2025, với việc chuyển hướng thương mại trở thành một yếu tố đệm quan trọng.

Lấy xuất khẩu của Trung Quốc làm ví dụ, xuất khẩu sang Mỹ giảm 20%, nhưng xuất khẩu sang châu Phi, Mỹ Latinh và Đông Nam Á lại tăng lên, bù đắp hoàn toàn cho sự thiếu hụt. Thuế quan không làm mất đà xuất khẩu mà chỉ tái cấu trúc dòng chảy thương mại toàn cầu. Tuy nhiên, tính bền vững lâu dài của mô hình thương mại mới vẫn còn phải chờ xem.

(Danh sách các khu vực xuất khẩu của Trung Quốc và tỷ lệ phần trăm tương ứng)

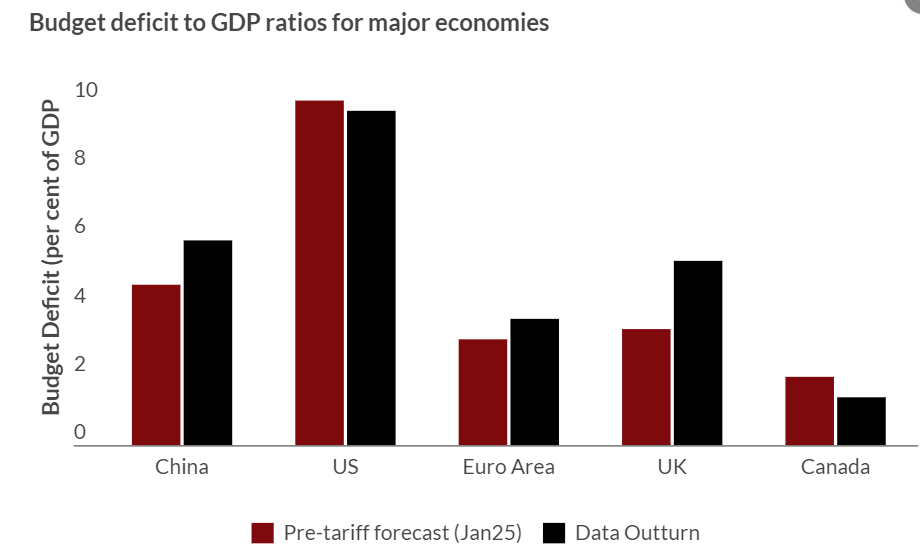

Thứ ba, chính sách tài khóa lỏng lẻo đã làm giảm bớt tác động của thuế quan. Chính sách tài khóa toàn cầu tiếp tục được nới lỏng và hỗ trợ sau đại dịch. Đến năm 2025, thâm hụt ngân sách của Hoa Kỳ và Trung Quốc tính theo tỷ lệ phần trăm GDP sẽ đạt mức cao kỷ lục, lần lượt khoảng 10% và 6%, trong khi thâm hụt của khu vực đồng Euro và Vương quốc Anh cũng sẽ vượt quá dự kiến.

Chi tiêu quy mô lớn của chính phủ đã bù đắp hiệu quả tác động tiêu cực của thuế quan, nhưng chính sách tài khóa lỏng lẻo cũng đẩy chi phí vay lên cao, tạo ra những rủi ro tiềm tàng đối với tính bền vững tài chính trung hạn.

(Bảng so sánh tỷ lệ nợ trên GDP của các quốc gia khác nhau)

Mặc dù nền kinh tế toàn cầu có vẻ đang tăng trưởng mạnh mẽ và bền vững, nhưng những điểm yếu cố hữu của nó đã luôn tiềm ẩn từ lâu.

Tác động của thuế quan đã được giảm thiểu một phần nhờ nới lỏng tài chính, chuyển hướng thương mại và sự mất giá của đồng đô la, nhưng tính bền vững của các yếu tố phòng ngừa rủi ro này vẫn còn đáng ngờ.

Các chi phí ngầm định của thuế quan không được phản ánh trong dữ liệu GDP; thay vào đó, chúng thể hiện qua phí bảo hiểm rủi ro thị trường cao hơn và đồng đô la yếu hơn.

Điều này cũng có nghĩa là không gian đệm chính sách cho nền kinh tế toàn cầu là cực kỳ hạn chế. Ví dụ, quy mô nợ quốc gia ở các nước khác nhau. Nếu họ không nắm bắt được những điểm tăng trưởng kinh tế quan trọng trong tương lai, hoặc gặp phải những cú sốc bên ngoài mới như sự điều chỉnh trong lĩnh vực trí tuệ nhân tạo, thì những cú sốc này có thể nhanh chóng lan sang các lĩnh vực việc làm và đầu tư. Cuối cùng, cùng với sự suy yếu trong việc trả nợ của chính phủ, có thể dẫn đến phản ứng dây chuyền mất giá tiền tệ và giảm giá tài sản.

Mặc dù quá trình ổn định kinh tế toàn cầu đã để lại nhiều mối lo ngại tiềm ẩn, nhưng tác động của cuộc chiến thuế quan lên thị trường đã trở nên hạn chế. Trên thực tế, sau khi Hoa Kỳ tuyên bố áp thuế 25% đối với ô tô Hàn Quốc vào cuối tháng 1, thị trường chứng khoán Hàn Quốc đã tăng thay vì giảm.

Do đó, tác động của thuế quan lên thị trường vàng và chứng khoán chỉ là một sự kiện nhất thời sẽ nhanh chóng được điều chỉnh. Điều trái ngược với trực giác là những ảnh hưởng đa chiều của thuế quan sẽ trở thành trọng tâm mà thị trường cần theo dõi và chú ý trong dài hạn.

Vào đầu năm mới, việc xem xét lại các xu hướng kinh tế trong quá khứ sẽ giúp chúng ta nhìn rõ hơn về hướng đi tương lai.

Các rào cản thương mại toàn cầu đã gia tăng đáng kể so với một năm trước, và thuế quan đã trở thành thông lệ trong hoạt động kinh tế, chứ không còn là một thử nghiệm chính sách nhất thời nữa.

Trước đây, quan điểm phổ biến trên thị trường là thuế quan sẽ gây tổn hại nghiêm trọng đến nền kinh tế toàn cầu, kìm hãm tăng trưởng kinh tế và làm gián đoạn xu hướng lạm phát. Tuy nhiên, trên thực tế, nền kinh tế toàn cầu đã không bị ảnh hưởng nặng nề như dự kiến, và diễn biến thị trường đã khác biệt đáng kể so với dự đoán.

Sự khác biệt về lạm phát: điểm khác biệt cốt lõi giữa cú sốc cung và cú sốc cầu

Đầu năm 2025, các tổ chức dự đoán nền kinh tế Mỹ sẽ tăng trưởng 2,4% và nền kinh tế toàn cầu tăng trưởng 3,2%. Sau khi chính sách thuế quan được thực hiện, dự báo tăng trưởng đã được hạ xuống còn 1,6% và 3% tương ứng, và sự bi quan về triển vọng kinh tế lan rộng trên thị trường.

Về vấn đề lạm phát, các dự báo sau khi thuế quan có hiệu lực cho thấy tỷ lệ lạm phát của Mỹ sẽ tăng lên 2,7%, trong khi tỷ lệ lạm phát toàn cầu sẽ giảm xuống 6,6%, cho thấy xu hướng hoàn toàn trái ngược.

Lý do cốt lõi đằng sau sự khác biệt giữa xu hướng lạm phát của Mỹ và toàn cầu nằm ở tác động khác nhau về cơ bản của thuế quan đối với hai nền kinh tế: đối với Mỹ, thuế quan là một cú sốc nguồn cung điển hình, trong khi đối với nền kinh tế toàn cầu, thuế quan là một cú sốc làm giảm cầu.

(Biểu đồ so sánh GDP dự kiến và lạm phát trước và sau khi áp thuế với dữ liệu thực tế)

Thuế quan về cơ bản là thuế đánh vào hàng hóa nhập khẩu. Các doanh nghiệp sẽ chuyển một phần chi phí sang người tiêu dùng cuối cùng. Do đó, thuế quan của Mỹ trực tiếp đẩy giá cả trong nước lên cao và đồng thời kìm hãm sự mở rộng hoạt động kinh tế trong nước.

Tuy nhiên, nhìn vào thị trường toàn cầu, sự sụt giảm mạnh nhu cầu nhập khẩu của Mỹ đã khiến các nước xuất khẩu phải đối mặt với khoảng cách nhu cầu toàn cầu, và tình trạng dư cung hàng hóa đã trực tiếp làm giảm tỷ lệ lạm phát toàn cầu.

Ba yếu tố hỗ trợ: khả năng phục hồi của nền kinh tế toàn cầu trước những cú sốc thuế quan.

Bất chấp các biện pháp thuế quan toàn cầu, nền kinh tế toàn cầu đã cho thấy khả năng phục hồi đáng kể, với một số lĩnh vực vượt quá kỳ vọng. So sánh các dự báo sau khi áp thuế và dữ liệu kinh tế thực tế cho thấy rằng, mặc dù đánh giá ban đầu của thị trường là chính xác, nhưng dự đoán về mức độ tác động lại quá lạc quan.

Xu hướng lạm phát bám sát dự báo, nhưng mức giảm GDP lại thấp hơn nhiều so với kỳ vọng. Nền kinh tế toàn cầu đã thể hiện khả năng phục hồi và thích ứng vượt ngoài mong đợi, một hiện tượng được gọi là "bài toán về khả năng phục hồi toàn cầu".

Có ba yếu tố chính thúc đẩy khả năng phục hồi của nền kinh tế toàn cầu:

Thứ nhất, hiệu quả thực tế của thuế quan thấp hơn nhiều so với mức thuế quan danh nghĩa.

Mặc dù mức thuế suất danh nghĩa đã thu hút sự chú ý đáng kể của thị trường, nhưng mức thuế suất thực tế mà Hải quan Hoa Kỳ thu được chỉ bằng khoảng một nửa so với mức thuế suất chính thức được công bố.

Dữ liệu từ tháng 1 năm 2026 cho thấy mức thuế suất danh nghĩa trung bình tại Hoa Kỳ là 18%, trong khi mức thuế suất thực tế chỉ là 9,2%.

Điều này có nghĩa là thị trường cần phải đối mặt trực diện với tác động của thuế quan, nhưng không nên quá lo lắng về những con số bề ngoài của mức thuế suất danh nghĩa.

(Biểu đồ xu hướng doanh thu thuế danh nghĩa và doanh thu thuế thực tế)

Thứ hai, hiệu ứng chuyển hướng thương mại hỗ trợ khả năng phục hồi của xuất khẩu. Không giống như các cuộc khủng hoảng kinh tế năm 2008 và 2020, quy mô xuất khẩu toàn cầu sẽ không giảm đáng kể vào năm 2025, với việc chuyển hướng thương mại trở thành một yếu tố đệm quan trọng.

Lấy xuất khẩu của Trung Quốc làm ví dụ, xuất khẩu sang Mỹ giảm 20%, nhưng xuất khẩu sang châu Phi, Mỹ Latinh và Đông Nam Á lại tăng lên, bù đắp hoàn toàn cho sự thiếu hụt. Thuế quan không làm mất đà xuất khẩu mà chỉ tái cấu trúc dòng chảy thương mại toàn cầu. Tuy nhiên, tính bền vững lâu dài của mô hình thương mại mới vẫn còn phải chờ xem.

(Danh sách các khu vực xuất khẩu của Trung Quốc và tỷ lệ phần trăm tương ứng)

Thứ ba, chính sách tài khóa lỏng lẻo đã làm giảm bớt tác động của thuế quan. Chính sách tài khóa toàn cầu tiếp tục được nới lỏng và hỗ trợ sau đại dịch. Đến năm 2025, thâm hụt ngân sách của Hoa Kỳ và Trung Quốc tính theo tỷ lệ phần trăm GDP sẽ đạt mức cao kỷ lục, lần lượt khoảng 10% và 6%, trong khi thâm hụt của khu vực đồng Euro và Vương quốc Anh cũng sẽ vượt quá dự kiến.

Chi tiêu quy mô lớn của chính phủ đã bù đắp hiệu quả tác động tiêu cực của thuế quan, nhưng chính sách tài khóa lỏng lẻo cũng đẩy chi phí vay lên cao, tạo ra những rủi ro tiềm tàng đối với tính bền vững tài chính trung hạn.

(Bảng so sánh tỷ lệ nợ trên GDP của các quốc gia khác nhau)

Tóm lại: Đằng sau sự bền vững của thuế quan là những điểm yếu tiềm ẩn trong nền kinh tế toàn cầu.

Mặc dù nền kinh tế toàn cầu có vẻ đang tăng trưởng mạnh mẽ và bền vững, nhưng những điểm yếu cố hữu của nó đã luôn tiềm ẩn từ lâu.

Tác động của thuế quan đã được giảm thiểu một phần nhờ nới lỏng tài chính, chuyển hướng thương mại và sự mất giá của đồng đô la, nhưng tính bền vững của các yếu tố phòng ngừa rủi ro này vẫn còn đáng ngờ.

Các chi phí ngầm định của thuế quan không được phản ánh trong dữ liệu GDP; thay vào đó, chúng thể hiện qua phí bảo hiểm rủi ro thị trường cao hơn và đồng đô la yếu hơn.

Điều này cũng có nghĩa là không gian đệm chính sách cho nền kinh tế toàn cầu là cực kỳ hạn chế. Ví dụ, quy mô nợ quốc gia ở các nước khác nhau. Nếu họ không nắm bắt được những điểm tăng trưởng kinh tế quan trọng trong tương lai, hoặc gặp phải những cú sốc bên ngoài mới như sự điều chỉnh trong lĩnh vực trí tuệ nhân tạo, thì những cú sốc này có thể nhanh chóng lan sang các lĩnh vực việc làm và đầu tư. Cuối cùng, cùng với sự suy yếu trong việc trả nợ của chính phủ, có thể dẫn đến phản ứng dây chuyền mất giá tiền tệ và giảm giá tài sản.

Mặc dù quá trình ổn định kinh tế toàn cầu đã để lại nhiều mối lo ngại tiềm ẩn, nhưng tác động của cuộc chiến thuế quan lên thị trường đã trở nên hạn chế. Trên thực tế, sau khi Hoa Kỳ tuyên bố áp thuế 25% đối với ô tô Hàn Quốc vào cuối tháng 1, thị trường chứng khoán Hàn Quốc đã tăng thay vì giảm.

Do đó, tác động của thuế quan lên thị trường vàng và chứng khoán chỉ là một sự kiện nhất thời sẽ nhanh chóng được điều chỉnh. Điều trái ngược với trực giác là những ảnh hưởng đa chiều của thuế quan sẽ trở thành trọng tâm mà thị trường cần theo dõi và chú ý trong dài hạn.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.