มีการยกเลิกภาษีนำเข้าแล้วหรือไม่? ความยืดหยุ่นของเศรษฐกิจโลกและความเสี่ยงในอนาคต

2026-02-10 20:27:42

แม้จะมีอุปสรรคด้านภาษีศุลกากรระดับโลกในระดับสูง แต่เศรษฐกิจกลับแสดงให้เห็นถึงความยืดหยุ่นที่เหนือความคาดหมาย ในขณะที่ทุกอย่างดูสงบในภายนอก แต่เบื้องหลังนั้นกำลังมีกระแสความเคลื่อนไหวที่รุนแรงเกิดขึ้น เช่น การใช้จ่ายเกินตัว การปรับโครงสร้างทางการค้า และความเสี่ยงด้านดอลลาร์ที่กำลังสะสมอย่างเงียบๆ โชคดีที่ตลาดดูเหมือนจะค่อยๆ ปรับตัวให้ชินกับความผันผวนของภาษีศุลกากร และผลกระทบของภาษีศุลกากรก็ลดลงอย่างมาก

ในช่วงต้นปีใหม่ การทบทวนแนวโน้มเศรษฐกิจในอดีตจะช่วยให้เรามองเห็นทิศทางในอนาคตได้ชัดเจนยิ่งขึ้น

อุปสรรคทางการค้าระหว่างประเทศเพิ่มสูงขึ้นอย่างมากเมื่อเทียบกับปีที่แล้ว และภาษีศุลกากรได้กลายเป็นเรื่องปกติในการดำเนินงานทางเศรษฐกิจ แทนที่จะเป็นเพียงการทดลองนโยบายชั่วคราว

ก่อนหน้านี้ มุมมองที่แพร่หลายในตลาดคือ ภาษีนำเข้าจะเป็นอันตรายอย่างมากต่อเศรษฐกิจโลก บั่นทอนการเติบโตทางเศรษฐกิจและรบกวนแนวโน้มเงินเฟ้อ อย่างไรก็ตาม ในความเป็นจริง เศรษฐกิจโลกไม่ได้ได้รับผลกระทบรุนแรงอย่างที่คาดการณ์ไว้ และเส้นทางการพัฒนาได้แตกต่างไปจากที่ตลาดคาดการณ์ไว้อย่างมาก

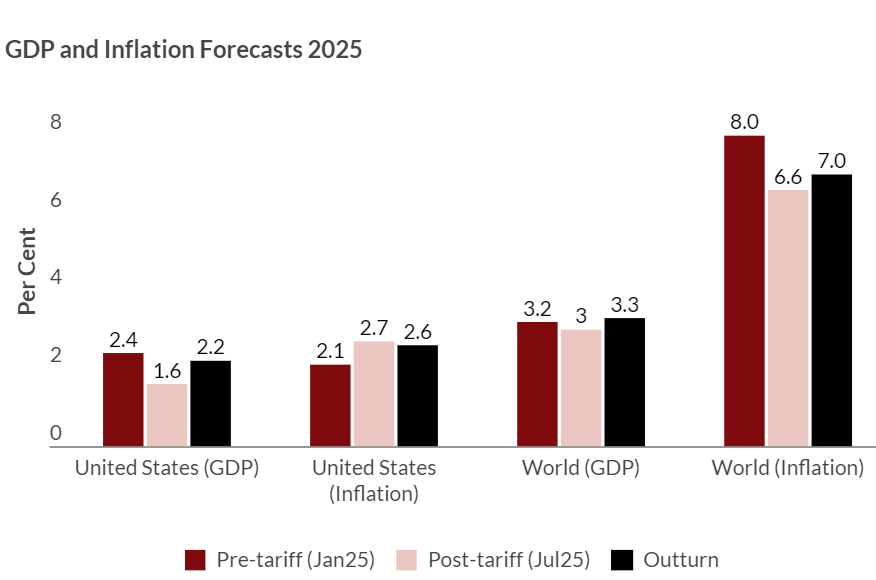

ในช่วงต้นปี 2025 สถาบันต่างๆ คาดการณ์ว่าเศรษฐกิจสหรัฐฯ จะเติบโต 2.4% และเศรษฐกิจโลกจะเติบโต 3.2% หลังจากมีการบังคับใช้นโยบายภาษีนำเข้า การคาดการณ์การเติบโตก็ลดลงเหลือ 1.6% และ 3% ตามลำดับ และความรู้สึกในแง่ลบเกี่ยวกับแนวโน้มเศรษฐกิจก็แพร่กระจายในตลาด

ในส่วนของอัตราเงินเฟ้อ การคาดการณ์หลังจากการบังคับใช้ภาษีนำเข้าแสดงให้เห็นว่า อัตราเงินเฟ้อของสหรัฐฯ จะเพิ่มขึ้นเป็น 2.7% ในขณะที่อัตราเงินเฟ้อทั่วโลกจะลดลงเหลือ 6.6% ซึ่งแสดงให้เห็นถึงแนวโน้มที่ตรงกันข้ามอย่างสิ้นเชิง

ตรรกะหลักที่อยู่เบื้องหลังความแตกต่างระหว่างแนวโน้มเงินเฟ้อของสหรัฐฯ และเงินเฟ้อทั่วโลกนั้น อยู่ที่ผลกระทบที่แตกต่างกันอย่างสิ้นเชิงของภาษีนำเข้าต่อเศรษฐกิจทั้งสอง: สำหรับสหรัฐฯ ภาษีนำเข้าเป็นภาวะช็อกด้านอุปทานโดยทั่วไป ในขณะที่สำหรับเศรษฐกิจโลก ภาษีนำเข้าเป็นภาวะช็อกด้านการหดตัวของอุปสงค์

(แผนภูมิเปรียบเทียบ GDP และอัตราเงินเฟ้อที่คาดการณ์ไว้ก่อนและหลังการเก็บภาษี กับข้อมูลจริง)

โดยพื้นฐานแล้ว ภาษีนำเข้าคือภาษีที่เรียกเก็บจากสินค้าที่นำเข้า ธุรกิจต่างๆ จะผลักภาระต้นทุนบางส่วนไปให้ผู้บริโภคปลายทาง ดังนั้น ภาษีนำเข้าของสหรัฐฯ จึงส่งผลให้ราคาสินค้าภายในประเทศสูงขึ้นโดยตรง และในขณะเดียวกันก็ยับยั้งการขยายตัวของกิจกรรมทางเศรษฐกิจภายในประเทศด้วย

อย่างไรก็ตาม เมื่อพิจารณาตลาดโลก การหดตัวอย่างรุนแรงของความต้องการนำเข้าของสหรัฐฯ ทำให้ประเทศผู้ส่งออกเผชิญกับภาวะขาดแคลนอุปสงค์ในระดับโลก และภาวะสินค้าล้นตลาดได้ส่งผลโดยตรงต่ออัตราเงินเฟ้อทั่วโลก

แม้จะมีมาตรการภาษีนำเข้าทั่วโลก เศรษฐกิจโลกก็แสดงให้เห็นถึงความยืดหยุ่นที่น่าทึ่ง โดยบางภาคส่วนทำผลงานได้ดีเกินความคาดหมาย การเปรียบเทียบการคาดการณ์หลังการเก็บภาษีกับข้อมูลเศรษฐกิจจริงเผยให้เห็นว่า แม้การประเมินเบื้องต้นของตลาดจะถูกต้อง แต่การคาดการณ์เกี่ยวกับขนาดของผลกระทบนั้นสูงเกินไป

แนวโน้มเงินเฟ้อเป็นไปตามที่คาดการณ์ไว้ แต่การลดลงของ GDP นั้นต่ำกว่าที่คาดการณ์ไว้มาก เศรษฐกิจโลกแสดงให้เห็นถึงความยืดหยุ่นและความสามารถในการปรับตัวที่เหนือความคาดหมาย ซึ่งเป็นปรากฏการณ์ที่รู้จักกันในชื่อ "ปริศนาความยืดหยุ่นระดับโลก"

ปัจจัยหลักสามประการที่อยู่เบื้องหลังความยืดหยุ่นของเศรษฐกิจโลก ได้แก่:

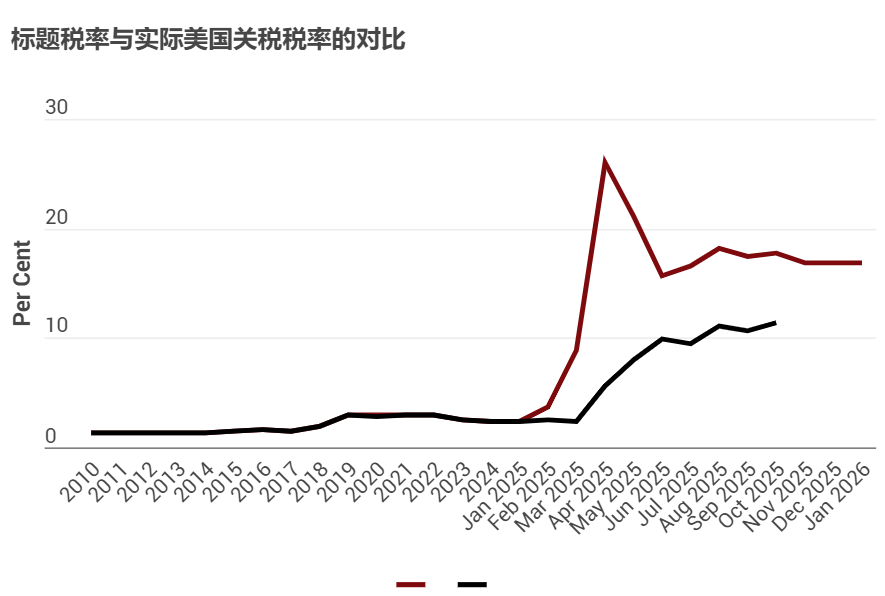

ประการแรก ประสิทธิภาพที่แท้จริงของการเก็บภาษีศุลกากรนั้นต่ำกว่าอัตราภาษีที่ระบุไว้มาก

แม้ว่าอัตราภาษีศุลกากรที่ระบุไว้จะได้รับความสนใจจากตลาดเป็นอย่างมาก แต่ในความเป็นจริงแล้ว อัตราภาษีศุลกากรที่กรมศุลกากรสหรัฐฯ จัดเก็บได้นั้นมีเพียงประมาณครึ่งหนึ่งของอัตราที่ประกาศอย่างเป็นทางการเท่านั้น

ข้อมูลจากเดือนมกราคม 2026 แสดงให้เห็นว่าอัตราภาษีศุลกากรโดยเฉลี่ยในสหรัฐอเมริกาอยู่ที่ 18% ในขณะที่อัตราภาษีศุลกากรที่แท้จริงอยู่ที่เพียง 9.2%

นี่หมายความว่าตลาดจำเป็นต้องเผชิญกับผลกระทบของภาษีศุลกากรอย่างตรงไปตรงมา แต่ไม่ควรตื่นตระหนกมากเกินไปกับตัวเลขอัตราภาษีที่ระบุไว้เพียงผิวเผิน

(แผนภูมิแสดงแนวโน้มรายได้ภาษีที่ระบุไว้และรายได้ภาษีที่ได้รับจริง)

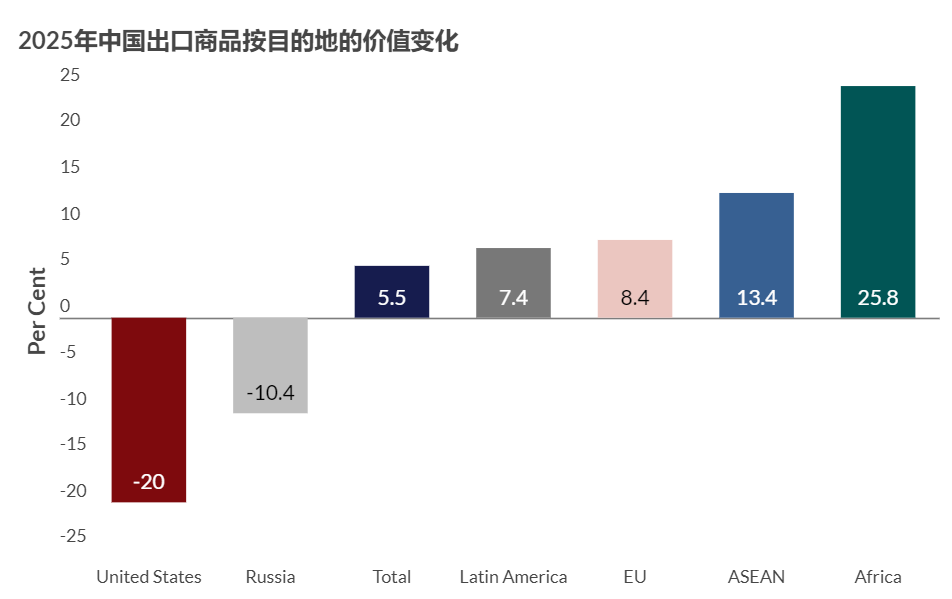

ประการที่สอง ผลกระทบจากการเบี่ยงเบนทางการค้าช่วยสนับสนุนความยืดหยุ่นของการส่งออก แตกต่างจากวิกฤตเศรษฐกิจในปี 2008 และ 2020 ขนาดการส่งออกทั่วโลกจะไม่ลดลงอย่างมีนัยสำคัญในปี 2025 โดยการเบี่ยงเบนทางการค้าจะกลายเป็นตัวช่วยสำคัญ

ยกตัวอย่างเช่น การส่งออกของจีนไปยังสหรัฐอเมริกา ลดลง 20% แต่การส่งออกไปยังแอฟริกา ลาตินอเมริกา และเอเชียตะวันออกเฉียงใต้กลับเพิ่มขึ้น ซึ่งชดเชยส่วนที่ขาดหายไปได้อย่างสมบูรณ์ ภาษีนำเข้าไม่ได้ทำลายแรงผลักดันการส่งออก แต่เป็นการปรับโครงสร้างการไหลเวียนของการค้าโลกใหม่เท่านั้น อย่างไรก็ตาม ความยั่งยืนในระยะยาวของรูปแบบการค้าใหม่นี้ยังคงต้องรอดูกันต่อไป

(รายชื่อภูมิภาคส่งออกของจีนและสัดส่วนการส่งออกในแต่ละภูมิภาค)

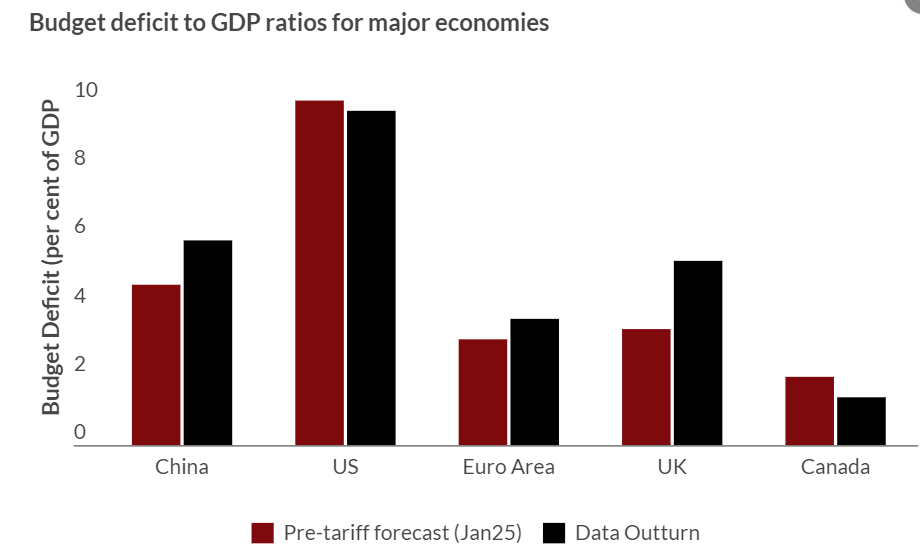

ประการที่สาม นโยบายการคลังที่ผ่อนคลายได้ช่วยบรรเทาผลกระทบจากภาษีศุลกากร นโยบายการคลังทั่วโลกยังคงผ่อนคลายและให้การสนับสนุนอย่างต่อเนื่องหลังจากการระบาดใหญ่ ในปี 2025 การขาดดุลการคลังของสหรัฐอเมริกาและจีนเมื่อคิดเป็นเปอร์เซ็นต์ของ GDP จะสูงเป็นประวัติการณ์ที่ประมาณ 10% และ 6% ตามลำดับ ในขณะที่การขาดดุลของยูโรโซนและสหราชอาณาจักรก็จะสูงเกินความคาดหมายเช่นกัน

การใช้จ่ายของภาครัฐในวงกว้างช่วยชดเชยผลกระทบเชิงลบจากภาษีนำเข้าได้อย่างมีประสิทธิภาพ แต่การผ่อนคลายนโยบายการคลังก็ส่งผลให้ต้นทุนการกู้ยืมสูงขึ้น ซึ่งอาจก่อให้เกิดความเสี่ยงต่อความยั่งยืนทางการคลังในระยะกลาง

(แผนภูมิเปรียบเทียบอัตราส่วนหนี้สินต่อ GDP ของประเทศต่างๆ)

แม้ว่าเศรษฐกิจโลกจะดูเติบโตอย่างแข็งแกร่งและยืดหยุ่น แต่จุดอ่อนที่แฝงอยู่ก็มีมานานแล้ว

ผลกระทบจากภาษีนำเข้าได้รับการชดเชยบางส่วนแล้วด้วยมาตรการผ่อนคลายทางการคลัง การเบี่ยงเบนทางการค้า และการอ่อนค่าของเงินดอลลาร์ แต่ความยั่งยืนของปัจจัยป้องกันความเสี่ยงเหล่านี้ยังคงเป็นที่น่าสงสัย

ต้นทุนแฝงของภาษีศุลกากรไม่ได้สะท้อนอยู่ในข้อมูล GDP แต่กลับแปรเปลี่ยนเป็นเบี้ยประกันความเสี่ยงในตลาดที่สูงขึ้นและค่าเงินดอลลาร์ที่อ่อนลง

นอกจากนี้ยังหมายความว่า พื้นที่รองรับนโยบายสำหรับเศรษฐกิจโลกนั้นมีจำกัดอย่างมาก ตัวอย่างเช่น ขนาดของหนี้สาธารณะในประเทศต่างๆ หากประเทศเหล่านั้นไม่สามารถคว้าโอกาสการเติบโตทางเศรษฐกิจที่สำคัญในอนาคต หรือเผชิญกับภาวะช็อกภายนอกใหม่ๆ เช่น การปรับตัวในภาคปัญญาประดิษฐ์ (AI) ภาวะช็อกเหล่านั้นมีแนวโน้มที่จะส่งผลกระทบต่อภาคการจ้างงานและการลงทุนอย่างรวดเร็ว ในที่สุด เมื่อรวมกับการที่การชำระหนี้ของรัฐบาลแย่ลง อาจเกิดปฏิกิริยาลูกโซ่ของการลดค่าเงินและการลดลงของราคาสินทรัพย์ได้

แม้ว่ากระบวนการปรับสมดุลทางเศรษฐกิจโลกจะทิ้งความกังวลที่ซ่อนเร้นไว้มากมาย แต่ผลกระทบของสงครามภาษีต่อตลาดกลับมีจำกัด ที่จริงแล้ว หลังจากที่สหรัฐฯ ประกาศเก็บภาษี 25% สำหรับรถยนต์จากเกาหลีใต้เมื่อปลายเดือนมกราคม ตลาดหุ้นเกาหลีใต้กลับปรับตัวสูงขึ้นแทนที่จะลดลง

ดังนั้น ผลกระทบของภาษีนำเข้าต่อตลาดทองคำและตลาดหุ้นจึงเป็นเพียงเหตุการณ์ชั่วคราวที่จะได้รับการแก้ไขอย่างรวดเร็ว สิ่งที่ดูเหมือนขัดแย้งกับสามัญสำนึกก็คือ ผลกระทบหลายด้านของภาษีนำเข้าจะกลายเป็นประเด็นสำคัญที่ตลาดต้องติดตามและให้ความสนใจในระยะยาว

ในช่วงต้นปีใหม่ การทบทวนแนวโน้มเศรษฐกิจในอดีตจะช่วยให้เรามองเห็นทิศทางในอนาคตได้ชัดเจนยิ่งขึ้น

อุปสรรคทางการค้าระหว่างประเทศเพิ่มสูงขึ้นอย่างมากเมื่อเทียบกับปีที่แล้ว และภาษีศุลกากรได้กลายเป็นเรื่องปกติในการดำเนินงานทางเศรษฐกิจ แทนที่จะเป็นเพียงการทดลองนโยบายชั่วคราว

ก่อนหน้านี้ มุมมองที่แพร่หลายในตลาดคือ ภาษีนำเข้าจะเป็นอันตรายอย่างมากต่อเศรษฐกิจโลก บั่นทอนการเติบโตทางเศรษฐกิจและรบกวนแนวโน้มเงินเฟ้อ อย่างไรก็ตาม ในความเป็นจริง เศรษฐกิจโลกไม่ได้ได้รับผลกระทบรุนแรงอย่างที่คาดการณ์ไว้ และเส้นทางการพัฒนาได้แตกต่างไปจากที่ตลาดคาดการณ์ไว้อย่างมาก

ความแตกต่างของอัตราเงินเฟ้อ: ความแตกต่างหลักระหว่างภาวะช็อกด้านอุปทานและภาวะช็อกด้านอุปสงค์

ในช่วงต้นปี 2025 สถาบันต่างๆ คาดการณ์ว่าเศรษฐกิจสหรัฐฯ จะเติบโต 2.4% และเศรษฐกิจโลกจะเติบโต 3.2% หลังจากมีการบังคับใช้นโยบายภาษีนำเข้า การคาดการณ์การเติบโตก็ลดลงเหลือ 1.6% และ 3% ตามลำดับ และความรู้สึกในแง่ลบเกี่ยวกับแนวโน้มเศรษฐกิจก็แพร่กระจายในตลาด

ในส่วนของอัตราเงินเฟ้อ การคาดการณ์หลังจากการบังคับใช้ภาษีนำเข้าแสดงให้เห็นว่า อัตราเงินเฟ้อของสหรัฐฯ จะเพิ่มขึ้นเป็น 2.7% ในขณะที่อัตราเงินเฟ้อทั่วโลกจะลดลงเหลือ 6.6% ซึ่งแสดงให้เห็นถึงแนวโน้มที่ตรงกันข้ามอย่างสิ้นเชิง

ตรรกะหลักที่อยู่เบื้องหลังความแตกต่างระหว่างแนวโน้มเงินเฟ้อของสหรัฐฯ และเงินเฟ้อทั่วโลกนั้น อยู่ที่ผลกระทบที่แตกต่างกันอย่างสิ้นเชิงของภาษีนำเข้าต่อเศรษฐกิจทั้งสอง: สำหรับสหรัฐฯ ภาษีนำเข้าเป็นภาวะช็อกด้านอุปทานโดยทั่วไป ในขณะที่สำหรับเศรษฐกิจโลก ภาษีนำเข้าเป็นภาวะช็อกด้านการหดตัวของอุปสงค์

(แผนภูมิเปรียบเทียบ GDP และอัตราเงินเฟ้อที่คาดการณ์ไว้ก่อนและหลังการเก็บภาษี กับข้อมูลจริง)

โดยพื้นฐานแล้ว ภาษีนำเข้าคือภาษีที่เรียกเก็บจากสินค้าที่นำเข้า ธุรกิจต่างๆ จะผลักภาระต้นทุนบางส่วนไปให้ผู้บริโภคปลายทาง ดังนั้น ภาษีนำเข้าของสหรัฐฯ จึงส่งผลให้ราคาสินค้าภายในประเทศสูงขึ้นโดยตรง และในขณะเดียวกันก็ยับยั้งการขยายตัวของกิจกรรมทางเศรษฐกิจภายในประเทศด้วย

อย่างไรก็ตาม เมื่อพิจารณาตลาดโลก การหดตัวอย่างรุนแรงของความต้องการนำเข้าของสหรัฐฯ ทำให้ประเทศผู้ส่งออกเผชิญกับภาวะขาดแคลนอุปสงค์ในระดับโลก และภาวะสินค้าล้นตลาดได้ส่งผลโดยตรงต่ออัตราเงินเฟ้อทั่วโลก

ปัจจัยสนับสนุนสามประการ: ความยืดหยุ่นของเศรษฐกิจโลกต่อผลกระทบจากภาษีนำเข้า

แม้จะมีมาตรการภาษีนำเข้าทั่วโลก เศรษฐกิจโลกก็แสดงให้เห็นถึงความยืดหยุ่นที่น่าทึ่ง โดยบางภาคส่วนทำผลงานได้ดีเกินความคาดหมาย การเปรียบเทียบการคาดการณ์หลังการเก็บภาษีกับข้อมูลเศรษฐกิจจริงเผยให้เห็นว่า แม้การประเมินเบื้องต้นของตลาดจะถูกต้อง แต่การคาดการณ์เกี่ยวกับขนาดของผลกระทบนั้นสูงเกินไป

แนวโน้มเงินเฟ้อเป็นไปตามที่คาดการณ์ไว้ แต่การลดลงของ GDP นั้นต่ำกว่าที่คาดการณ์ไว้มาก เศรษฐกิจโลกแสดงให้เห็นถึงความยืดหยุ่นและความสามารถในการปรับตัวที่เหนือความคาดหมาย ซึ่งเป็นปรากฏการณ์ที่รู้จักกันในชื่อ "ปริศนาความยืดหยุ่นระดับโลก"

ปัจจัยหลักสามประการที่อยู่เบื้องหลังความยืดหยุ่นของเศรษฐกิจโลก ได้แก่:

ประการแรก ประสิทธิภาพที่แท้จริงของการเก็บภาษีศุลกากรนั้นต่ำกว่าอัตราภาษีที่ระบุไว้มาก

แม้ว่าอัตราภาษีศุลกากรที่ระบุไว้จะได้รับความสนใจจากตลาดเป็นอย่างมาก แต่ในความเป็นจริงแล้ว อัตราภาษีศุลกากรที่กรมศุลกากรสหรัฐฯ จัดเก็บได้นั้นมีเพียงประมาณครึ่งหนึ่งของอัตราที่ประกาศอย่างเป็นทางการเท่านั้น

ข้อมูลจากเดือนมกราคม 2026 แสดงให้เห็นว่าอัตราภาษีศุลกากรโดยเฉลี่ยในสหรัฐอเมริกาอยู่ที่ 18% ในขณะที่อัตราภาษีศุลกากรที่แท้จริงอยู่ที่เพียง 9.2%

นี่หมายความว่าตลาดจำเป็นต้องเผชิญกับผลกระทบของภาษีศุลกากรอย่างตรงไปตรงมา แต่ไม่ควรตื่นตระหนกมากเกินไปกับตัวเลขอัตราภาษีที่ระบุไว้เพียงผิวเผิน

(แผนภูมิแสดงแนวโน้มรายได้ภาษีที่ระบุไว้และรายได้ภาษีที่ได้รับจริง)

ประการที่สอง ผลกระทบจากการเบี่ยงเบนทางการค้าช่วยสนับสนุนความยืดหยุ่นของการส่งออก แตกต่างจากวิกฤตเศรษฐกิจในปี 2008 และ 2020 ขนาดการส่งออกทั่วโลกจะไม่ลดลงอย่างมีนัยสำคัญในปี 2025 โดยการเบี่ยงเบนทางการค้าจะกลายเป็นตัวช่วยสำคัญ

ยกตัวอย่างเช่น การส่งออกของจีนไปยังสหรัฐอเมริกา ลดลง 20% แต่การส่งออกไปยังแอฟริกา ลาตินอเมริกา และเอเชียตะวันออกเฉียงใต้กลับเพิ่มขึ้น ซึ่งชดเชยส่วนที่ขาดหายไปได้อย่างสมบูรณ์ ภาษีนำเข้าไม่ได้ทำลายแรงผลักดันการส่งออก แต่เป็นการปรับโครงสร้างการไหลเวียนของการค้าโลกใหม่เท่านั้น อย่างไรก็ตาม ความยั่งยืนในระยะยาวของรูปแบบการค้าใหม่นี้ยังคงต้องรอดูกันต่อไป

(รายชื่อภูมิภาคส่งออกของจีนและสัดส่วนการส่งออกในแต่ละภูมิภาค)

ประการที่สาม นโยบายการคลังที่ผ่อนคลายได้ช่วยบรรเทาผลกระทบจากภาษีศุลกากร นโยบายการคลังทั่วโลกยังคงผ่อนคลายและให้การสนับสนุนอย่างต่อเนื่องหลังจากการระบาดใหญ่ ในปี 2025 การขาดดุลการคลังของสหรัฐอเมริกาและจีนเมื่อคิดเป็นเปอร์เซ็นต์ของ GDP จะสูงเป็นประวัติการณ์ที่ประมาณ 10% และ 6% ตามลำดับ ในขณะที่การขาดดุลของยูโรโซนและสหราชอาณาจักรก็จะสูงเกินความคาดหมายเช่นกัน

การใช้จ่ายของภาครัฐในวงกว้างช่วยชดเชยผลกระทบเชิงลบจากภาษีนำเข้าได้อย่างมีประสิทธิภาพ แต่การผ่อนคลายนโยบายการคลังก็ส่งผลให้ต้นทุนการกู้ยืมสูงขึ้น ซึ่งอาจก่อให้เกิดความเสี่ยงต่อความยั่งยืนทางการคลังในระยะกลาง

(แผนภูมิเปรียบเทียบอัตราส่วนหนี้สินต่อ GDP ของประเทศต่างๆ)

โดยสรุป: เบื้องหลังความแข็งแกร่งของมาตรการภาษีศุลกากร คือจุดอ่อนที่ซ่อนอยู่ภายในเศรษฐกิจโลก

แม้ว่าเศรษฐกิจโลกจะดูเติบโตอย่างแข็งแกร่งและยืดหยุ่น แต่จุดอ่อนที่แฝงอยู่ก็มีมานานแล้ว

ผลกระทบจากภาษีนำเข้าได้รับการชดเชยบางส่วนแล้วด้วยมาตรการผ่อนคลายทางการคลัง การเบี่ยงเบนทางการค้า และการอ่อนค่าของเงินดอลลาร์ แต่ความยั่งยืนของปัจจัยป้องกันความเสี่ยงเหล่านี้ยังคงเป็นที่น่าสงสัย

ต้นทุนแฝงของภาษีศุลกากรไม่ได้สะท้อนอยู่ในข้อมูล GDP แต่กลับแปรเปลี่ยนเป็นเบี้ยประกันความเสี่ยงในตลาดที่สูงขึ้นและค่าเงินดอลลาร์ที่อ่อนลง

นอกจากนี้ยังหมายความว่า พื้นที่รองรับนโยบายสำหรับเศรษฐกิจโลกนั้นมีจำกัดอย่างมาก ตัวอย่างเช่น ขนาดของหนี้สาธารณะในประเทศต่างๆ หากประเทศเหล่านั้นไม่สามารถคว้าโอกาสการเติบโตทางเศรษฐกิจที่สำคัญในอนาคต หรือเผชิญกับภาวะช็อกภายนอกใหม่ๆ เช่น การปรับตัวในภาคปัญญาประดิษฐ์ (AI) ภาวะช็อกเหล่านั้นมีแนวโน้มที่จะส่งผลกระทบต่อภาคการจ้างงานและการลงทุนอย่างรวดเร็ว ในที่สุด เมื่อรวมกับการที่การชำระหนี้ของรัฐบาลแย่ลง อาจเกิดปฏิกิริยาลูกโซ่ของการลดค่าเงินและการลดลงของราคาสินทรัพย์ได้

แม้ว่ากระบวนการปรับสมดุลทางเศรษฐกิจโลกจะทิ้งความกังวลที่ซ่อนเร้นไว้มากมาย แต่ผลกระทบของสงครามภาษีต่อตลาดกลับมีจำกัด ที่จริงแล้ว หลังจากที่สหรัฐฯ ประกาศเก็บภาษี 25% สำหรับรถยนต์จากเกาหลีใต้เมื่อปลายเดือนมกราคม ตลาดหุ้นเกาหลีใต้กลับปรับตัวสูงขึ้นแทนที่จะลดลง

ดังนั้น ผลกระทบของภาษีนำเข้าต่อตลาดทองคำและตลาดหุ้นจึงเป็นเพียงเหตุการณ์ชั่วคราวที่จะได้รับการแก้ไขอย่างรวดเร็ว สิ่งที่ดูเหมือนขัดแย้งกับสามัญสำนึกก็คือ ผลกระทบหลายด้านของภาษีนำเข้าจะกลายเป็นประเด็นสำคัญที่ตลาดต้องติดตามและให้ความสนใจในระยะยาว

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง