花旗集团预测韩国央行2026年加息两次至3%

2026-03-18 17:14:58

根据 APP 报道,花旗集团表示,随着全球油价飙升推高通胀,韩国央行今年可能将政策利率上调至3%。花旗经济学家Jin-Wook Kim在一份报告中写道,预计韩国央行将加息两次,每次25个基点,一次在7月,一次在10月,使基准利率接近3%。由于物价压力被证明比此前预期更持久,这些举措将标志着在长期暂停后重启紧缩周期。受伊朗冲突相关干扰影响,布伦特原油近期可能升至每桶110至120美元,然后在今年晚些时候回落。这一价格飙升—相当于在已然高企的油价基础上,未来12个月再上涨至多20%,这对通胀的影响将大于对经济增长的影响。油价上涨对通胀的不对称显著影响,将促使韩国央行采取更强硬的立场,尤其是考虑到历史上宽松的金融状况。

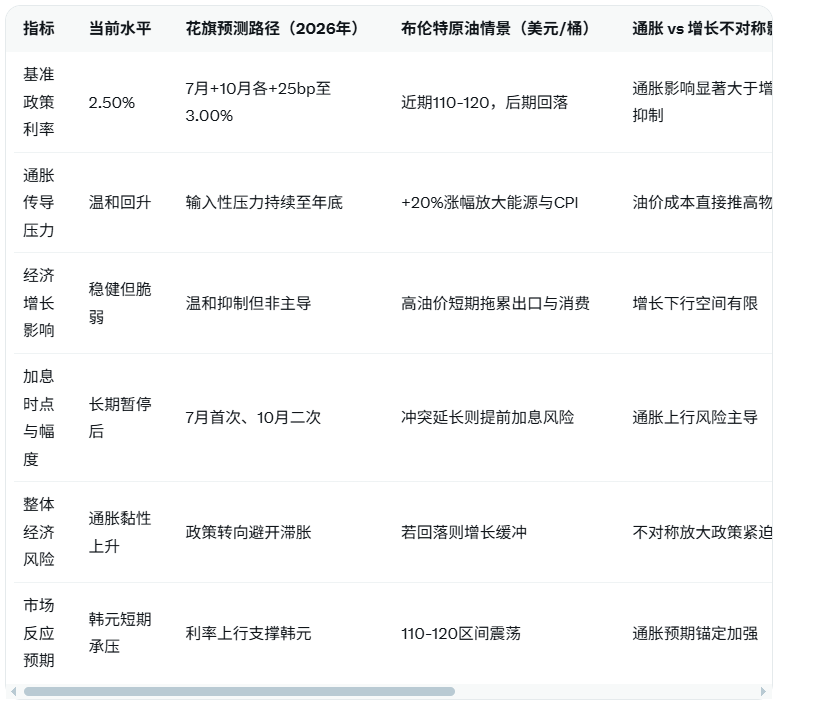

最新市场数据显示,截至2026年3月,韩国央行基准利率稳定在2.50%水平,这是自2024年底暂停加息后的最新位置,本次预测将使利率在年内累计上调50基点至3.00%,与美联储当前3.50%-3.75%区间维持更高更久路径形成鲜明政策对比。

为清晰对比政策路径与多维度影响,以下表格展示关键指标(包含利率水平、油价情景、通胀与增长不对称冲击、政策转向时点、与美联储策略对比及专家核心判断):

从深度分析角度看,伊朗冲突通过霍尔木兹海峡等通道中断直接推升布伦特原油,Jin-Wook Kim明确对比美联储更高更久策略:美联储因类似油价冲击延迟降息,而韩国作为进口依赖型经济体,输入性通胀压力更为直接且不对称,油价每上涨20%对CPI的推升远超对GDP的拖累。合理推测,若原油维持110-120美元区间至二季度,韩国全年通胀或突破3.5%,迫使央行在7月和10月精准加息以锚定预期;反之,若冲突在4月中下旬缓和,油价回落将缓冲增长压力,但政策转向已不可逆转。这一与美联储的路径对比凸显亚洲大国经济体在全球能源冲击下的脆弱性,历史上宽松金融状况进一步放大加息必要性,避免通胀螺旋。叠加出口导向型增长模式,高油价虽短期利空消费与投资,却为韩元提供相对支撑,与美联储美元强势形成联动效应。

另一方面,美国经济韧性让美联储降息门槛更高,而韩国需更主动应对输入性风险。花旗集团判断显示,油价对通胀的不对称影响将成为政策核心变量,央行强硬立场有助于稳定金融状况,但也需警惕过度紧缩对出口的二次冲击。交易员普遍认为,本次预测将推动韩元短期走强,收益率曲线小幅陡峭化,与美联储会议信号形成跨市场共振。

编辑总结

伊朗冲突油价飙升虽放大全球通胀不确定性,但花旗对韩国央行两次加息至3%的预测,与美联储更高更久路径的对比,共同凸显地缘风险对亚洲进口国政策的加速传导。未来利率节奏取决于油价回落速度与通胀验证,市场需持续跟踪7月会议与原油动态。

【常见问题解答】

Q1:花旗为何预测韩国央行2026年将加息两次至3%而非维持不变?

A:Jin-Wook Kim指出,伊朗冲突推升布伦特原油至110-120美元,相当于未来12个月油价再涨20%,输入性通胀压力远超此前预期且持久性更强。长期暂停后重启紧缩正是为了对冲这一不对称影响,与美联储因类似油价延迟降息的更高更久策略形成对比,避免通胀失控。

Q2:油价上涨对韩国通胀与经济增长的具体不对称影响体现在哪里?

A:油价飙升直接推高能源、运输与进口成本,放大CPI上行风险,而对出口导向型增长的拖累相对温和。花旗强调,这一不对称效应将促使央行采取强硬立场,尤其在历史上宽松金融状况下,通胀传导路径远快于增长抑制,形成政策转向的直接驱动。

Q3:与美联储更高更久利率策略相比,韩国央行路径有何不同?

A:美联储当前维持3.50%-3.75%并聚焦劳动力与点阵图分歧,而韩国因进口依赖将更早行动,两次25基点加息至3%。花旗对比显示,油价对韩国通胀的影响更直接,政策节奏更快,但两者均因地缘冲击趋向紧缩,形成跨市场联动效应。

Q4:若伊朗冲突在4月中下旬缓和,韩国加息预测是否会调整?

A:缓和将推动油价回落,缓解输入性压力,可能让10月加息推迟。但花旗判断物价持久性已证明,7月首次加息大概率维持,整体紧缩周期重启仍将延续,只是幅度与时点更具弹性。

最新市场数据显示,截至2026年3月,韩国央行基准利率稳定在2.50%水平,这是自2024年底暂停加息后的最新位置,本次预测将使利率在年内累计上调50基点至3.00%,与美联储当前3.50%-3.75%区间维持更高更久路径形成鲜明政策对比。

为清晰对比政策路径与多维度影响,以下表格展示关键指标(包含利率水平、油价情景、通胀与增长不对称冲击、政策转向时点、与美联储策略对比及专家核心判断):

从深度分析角度看,伊朗冲突通过霍尔木兹海峡等通道中断直接推升布伦特原油,Jin-Wook Kim明确对比美联储更高更久策略:美联储因类似油价冲击延迟降息,而韩国作为进口依赖型经济体,输入性通胀压力更为直接且不对称,油价每上涨20%对CPI的推升远超对GDP的拖累。合理推测,若原油维持110-120美元区间至二季度,韩国全年通胀或突破3.5%,迫使央行在7月和10月精准加息以锚定预期;反之,若冲突在4月中下旬缓和,油价回落将缓冲增长压力,但政策转向已不可逆转。这一与美联储的路径对比凸显亚洲大国经济体在全球能源冲击下的脆弱性,历史上宽松金融状况进一步放大加息必要性,避免通胀螺旋。叠加出口导向型增长模式,高油价虽短期利空消费与投资,却为韩元提供相对支撑,与美联储美元强势形成联动效应。

另一方面,美国经济韧性让美联储降息门槛更高,而韩国需更主动应对输入性风险。花旗集团判断显示,油价对通胀的不对称影响将成为政策核心变量,央行强硬立场有助于稳定金融状况,但也需警惕过度紧缩对出口的二次冲击。交易员普遍认为,本次预测将推动韩元短期走强,收益率曲线小幅陡峭化,与美联储会议信号形成跨市场共振。

编辑总结

伊朗冲突油价飙升虽放大全球通胀不确定性,但花旗对韩国央行两次加息至3%的预测,与美联储更高更久路径的对比,共同凸显地缘风险对亚洲进口国政策的加速传导。未来利率节奏取决于油价回落速度与通胀验证,市场需持续跟踪7月会议与原油动态。

【常见问题解答】

Q1:花旗为何预测韩国央行2026年将加息两次至3%而非维持不变?

A:Jin-Wook Kim指出,伊朗冲突推升布伦特原油至110-120美元,相当于未来12个月油价再涨20%,输入性通胀压力远超此前预期且持久性更强。长期暂停后重启紧缩正是为了对冲这一不对称影响,与美联储因类似油价延迟降息的更高更久策略形成对比,避免通胀失控。

Q2:油价上涨对韩国通胀与经济增长的具体不对称影响体现在哪里?

A:油价飙升直接推高能源、运输与进口成本,放大CPI上行风险,而对出口导向型增长的拖累相对温和。花旗强调,这一不对称效应将促使央行采取强硬立场,尤其在历史上宽松金融状况下,通胀传导路径远快于增长抑制,形成政策转向的直接驱动。

Q3:与美联储更高更久利率策略相比,韩国央行路径有何不同?

A:美联储当前维持3.50%-3.75%并聚焦劳动力与点阵图分歧,而韩国因进口依赖将更早行动,两次25基点加息至3%。花旗对比显示,油价对韩国通胀的影响更直接,政策节奏更快,但两者均因地缘冲击趋向紧缩,形成跨市场联动效应。

Q4:若伊朗冲突在4月中下旬缓和,韩国加息预测是否会调整?

A:缓和将推动油价回落,缓解输入性压力,可能让10月加息推迟。但花旗判断物价持久性已证明,7月首次加息大概率维持,整体紧缩周期重启仍将延续,只是幅度与时点更具弹性。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。