Citigroup คาดการณ์ว่าธนาคารกลางเกาหลีใต้จะปรับขึ้นอัตราดอกเบี้ยสองครั้งเป็น 3% ในปี 2026

2026-03-18 17:15:01

ตามรายงานของ APP ซิติกรุ๊ป ระบุว่า ธนาคารกลางเกาหลี (BOK) อาจปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 3% ในปีนี้ เนื่องจากราคาน้ำมันโลกที่พุ่งสูงขึ้นส่งผลให้เกิดภาวะเงินเฟ้อ จิน-วุค คิม นักเศรษฐศาสตร์ ของซิติกรุ๊ป เขียนในรายงานว่า คาดว่า BOK จะปรับขึ้นอัตราดอกเบี้ยสองครั้ง ครั้งละ 25 จุด ในเดือนกรกฎาคมและตุลาคม ทำให้อัตราดอกเบี้ยมาตรฐานเข้าใกล้ 3% การเคลื่อนไหวนี้จะเป็นการกลับมาของวงจรการขึ้นอัตราดอกเบี้ยอีกครั้งหลังจากหยุดชะงักไปนาน เนื่องจากแรงกดดันด้านราคามีความต่อเนื่องมากกว่าที่คาดการณ์ไว้ก่อนหน้านี้ ราคาน้ำมันดิบเบรนท์อาจพุ่งขึ้นไปอยู่ที่ 110-120 ดอลลาร์ต่อบาร์เรลในระยะสั้น โดยได้รับผลกระทบจากความปั่นป่วนที่เกี่ยวข้องกับความขัดแย้งกับอิหร่าน ก่อนที่จะลดลงในภายหลังในปีนี้ การพุ่งขึ้นของราคาครั้งนี้ ซึ่งเทียบเท่ากับการเพิ่มขึ้นอีกถึง 20% ในอีก 12 เดือนข้างหน้าจากราคาน้ำมันที่สูงอยู่แล้ว จะมีผลกระทบต่อเงินเฟ้อมากกว่าการเติบโตทางเศรษฐกิจ ผลกระทบที่ไม่สมมาตรอย่างมีนัยสำคัญของราคาน้ำมันที่สูงขึ้นต่อเงินเฟ้อจะกระตุ้นให้ BOK ใช้ท่าทีที่เข้มงวดมากขึ้น โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากสภาวะทางการเงินที่ผ่อนคลายอย่างที่ไม่เคยมีมาก่อน

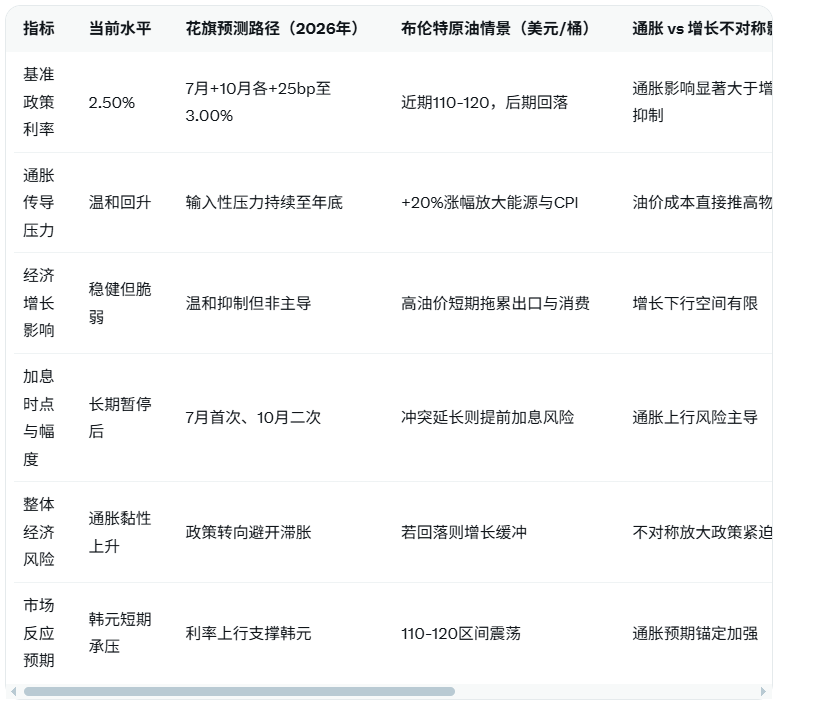

ข้อมูลตลาดล่าสุดแสดงให้เห็นว่า ณ เดือนมีนาคม 2569 อัตราดอกเบี้ยมาตรฐาน ของธนาคารกลางเกาหลี จะทรงตัวอยู่ที่ 2.50% ซึ่งเป็นระดับล่าสุดนับตั้งแต่หยุดการปรับขึ้นอัตราดอกเบี้ยเมื่อปลายปี 2567 การคาดการณ์นี้จะทำให้อัตราดอกเบี้ยปรับตัวสูงขึ้นสะสม 50 จุดพื้นฐานไปอยู่ที่ 3.00% ภายในปีนี้ ซึ่งแตกต่างอย่างสิ้นเชิงกับแนวทางปัจจุบันของธนาคารกลางสหรัฐฯ ที่คงอัตราดอกเบี้ยไว้ในระดับที่สูงกว่าและยาวนานกว่า คือ 3.50%-3.75%

เพื่อให้สามารถเปรียบเทียบเส้นทางนโยบายและผลกระทบหลายมิติได้อย่างชัดเจน ตารางต่อไปนี้จึงนำเสนอตัวชี้วัดสำคัญ (รวมถึงระดับอัตราดอกเบี้ย สถานการณ์ราคาน้ำมัน ผลกระทบที่ไม่สมมาตรต่ออัตราเงินเฟ้อและการเติบโต จังหวะเวลาของการเปลี่ยนแปลงนโยบาย การเปรียบเทียบกับกลยุทธ์ของธนาคารกลางสหรัฐ และการประเมินของผู้เชี่ยวชาญที่สำคัญ):

จากมุมมองการวิเคราะห์เชิงลึก ความขัดแย้งในอิหร่าน ผ่านการขัดขวางช่องทางต่างๆ เช่น ช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันดิบเบรนต์พุ่งสูงขึ้นโดยตรง จิน-วุค คิม ได้เปรียบเทียบเรื่องนี้อย่างชัดเจนกับกลยุทธ์ "สูงขึ้นและนานขึ้น" ของธนาคารกลางสหรัฐฯ (เฟด) ซึ่งชะลอการลดอัตราดอกเบี้ยเนื่องจากผลกระทบจากราคาน้ำมันที่คล้ายคลึงกัน ในขณะที่เกาหลีใต้ซึ่งเป็นเศรษฐกิจที่พึ่งพาการนำเข้า เผชิญกับแรงกดดันด้านเงินเฟ้อจากการนำเข้าโดยตรงและไม่สมมาตรมากกว่า การเพิ่มขึ้นของราคาน้ำมัน 20% จะช่วยกระตุ้นดัชนีราคาผู้บริโภค (CPI) มากกว่าที่จะฉุดรั้งผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) จึงเป็นไปได้ที่จะคาดการณ์ว่า หากราคาน้ำมันดิบยังคงอยู่ในช่วง 110-120 ดอลลาร์สหรัฐฯ จนถึงไตรมาสที่สอง อัตราเงินเฟ้อประจำปีของเกาหลีใต้อาจสูงเกิน 3.5% บังคับให้ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคมและตุลาคมเพื่อควบคุมความคาดหวัง ในทางกลับกัน หากความขัดแย้งคลี่คลายลงในช่วงกลางถึงปลายเดือนเมษายน การลดลงของราคาน้ำมันจะช่วยลดแรงกดดันต่อการเติบโต แต่การเปลี่ยนแปลงนโยบายนี้จะไม่สามารถย้อนกลับได้ การเปรียบเทียบกับแนวทางของเฟดเน้นให้เห็นถึงความเปราะบางของเศรษฐกิจหลักในเอเชียต่อภาวะช็อกด้านพลังงานโลก ในอดีต สภาวะการเงินที่ผ่อนคลายยิ่งทำให้จำเป็นต้องขึ้นอัตราดอกเบี้ยเพื่อหลีกเลี่ยงภาวะเงินเฟ้อ เมื่อผนวกกับรูปแบบการเติบโตที่เน้นการส่งออก แม้ว่าราคาน้ำมันที่สูงจะเป็นผลเสียในระยะสั้นต่อการบริโภคและการลงทุนในระยะสั้น แต่ก็ช่วยหนุนค่าเงินวอนเกาหลี ทำให้เกิดความเชื่อมโยงกับค่าเงินดอลลาร์ที่แข็งค่าของเฟด

ในทางกลับกัน ความแข็งแกร่งของเศรษฐกิจสหรัฐฯ ทำให้ธนาคารกลางสหรัฐฯ (เฟด) ต้องพิจารณาลดอัตราดอกเบี้ยมากขึ้น ขณะที่เกาหลีใต้จำเป็นต้องมีความกระตือรือร้นมากขึ้นในการจัดการกับความเสี่ยงจากการนำเข้า การประเมิน ของซิติกรุ๊ป ชี้ให้เห็นว่า ผลกระทบที่ไม่สมมาตรของราคาน้ำมันต่ออัตราเงินเฟ้อจะกลายเป็นตัวแปรนโยบายหลัก ท่าทีที่แข็งกร้าวจากธนาคารกลางจะช่วยสร้างเสถียรภาพทางการเงิน แต่ต้องระมัดระวังเกี่ยวกับศักยภาพของการเข้มงวดมากเกินไปที่จะส่งผลกระทบต่อการส่งออก นักลงทุนโดยทั่วไปเชื่อว่าการคาดการณ์นี้จะผลักดันให้เงินวอนเกาหลีแข็งค่าขึ้นในระยะสั้น เส้นอัตราผลตอบแทนจะชันขึ้นเล็กน้อย และสร้างการสะท้อนกลับในตลาดต่างๆ ด้วยสัญญาณจากการประชุมของเฟด

สรุปโดยบรรณาธิการ : ในขณะที่ราคาน้ำมันที่พุ่งสูงขึ้นเนื่องจากความขัดแย้งในอิหร่านได้เพิ่มความไม่แน่นอนของอัตราเงินเฟ้อทั่วโลก การคาดการณ์ของซิตี้ที่ว่าธนาคารกลางเกาหลีจะปรับขึ้นอัตราดอกเบี้ยสองครั้งเป็น 3% ซึ่งเมื่อเทียบกับแนวทางที่สูงกว่าและระยะยาวกว่าของธนาคารกลางสหรัฐฯ เน้นให้เห็นถึงการส่งผ่านความเสี่ยงทางภูมิรัฐศาสตร์ไปยังนโยบายของประเทศผู้นำเข้าในเอเชียที่กำลังเร่งตัวขึ้น อัตราการเปลี่ยนแปลงอัตราดอกเบี้ยในอนาคตขึ้นอยู่กับความเร็วของการลดลงของราคาน้ำมันและการยืนยันอัตราเงินเฟ้อ ตลาดจำเป็นต้องติดตามการประชุมในเดือนกรกฎาคมและการพัฒนาของราคาน้ำมันดิบอย่างต่อเนื่อง

คำถามที่พบบ่อย

คำถามที่ 1: เหตุใดซิตี้จึงคาดการณ์ว่าธนาคารกลางเกาหลีจะปรับขึ้นอัตราดอกเบี้ยสองครั้งเป็น 3% ในปี 2026 แทนที่จะคงอัตราดอกเบี้ยไว้เท่าเดิม?

A: จิน-วุค คิม ชี้ให้เห็นว่าความขัดแย้งในอิหร่านได้ผลักดันราคาน้ำมันดิบเบรนท์ไปอยู่ที่ 110-120 ดอลลาร์ ซึ่งเทียบเท่ากับการเพิ่มขึ้นของราคาน้ำมัน 20% ในอีก 12 เดือนข้างหน้า แรงกดดันด้านเงินเฟ้อที่เกิดจากปัจจัยภายนอกนั้นรุนแรงกว่าที่คาดการณ์ไว้ก่อนหน้านี้และมีความต่อเนื่องยาวนานกว่า การกลับมาใช้นโยบายการเงินที่เข้มงวดขึ้นหลังจากหยุดไปนานนั้นก็เพื่อชดเชยผลกระทบที่ไม่สมมาตรนี้ ซึ่งแตกต่างจากกลยุทธ์ของธนาคารกลางสหรัฐฯ ที่ชะลอการลดอัตราดอกเบี้ยออกไปเป็นระยะเวลานานกว่าเนื่องจากราคาน้ำมันอยู่ในระดับใกล้เคียงกัน เพื่อป้องกันไม่ให้เงินเฟ้อพุ่งสูงขึ้นจนควบคุมไม่ได้

คำถามที่ 2: ผลกระทบที่ไม่สมมาตรของการเพิ่มขึ้นของราคาน้ำมันต่ออัตราเงินเฟ้อและการเติบโตทางเศรษฐกิจของเกาหลีใต้ปรากฏให้เห็นได้ชัดเจนในด้านใดบ้าง?

A: ราคาน้ำมันที่พุ่งสูงขึ้นส่งผลโดยตรงต่อต้นทุนด้านพลังงาน การขนส่ง และการนำเข้า ซึ่งยิ่งเพิ่มความเสี่ยงต่อการเพิ่มขึ้นของดัชนีราคาผู้บริโภค ในขณะที่ผลกระทบต่อการเติบโตที่เน้นการส่งออกนั้นค่อนข้างน้อย ซิตี้เน้นย้ำว่าผลกระทบที่ไม่สมมาตรนี้จะกระตุ้นให้ธนาคารกลางใช้มาตรการที่เข้มงวดมากขึ้น โดยเฉพาะอย่างยิ่งในอดีต ภายใต้สภาวะการเงินที่ผ่อนคลาย การส่งผ่านอัตราเงินเฟ้อเกิดขึ้นเร็วกว่าการควบคุมการเติบโต ซึ่งผลักดันให้เกิดการเปลี่ยนแปลงนโยบายโดยตรง

คำถามที่ 3: แนวทางของธนาคารกลางเกาหลีแตกต่างจากกลยุทธ์ของธนาคารกลางสหรัฐฯ ที่เน้นการปรับขึ้นอัตราดอกเบี้ยและระยะเวลาการคงอัตราดอกเบี้ยอย่างไร?

A: ปัจจุบันธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยไว้ที่ 3.50%-3.75% และให้ความสำคัญกับตลาดแรงงานและความแตกต่างของดัชนีราคาผู้บริโภค ในขณะที่เกาหลีใต้ซึ่งพึ่งพาการนำเข้าสูง จะดำเนินการเร็วกว่า โดยปรับขึ้นอัตราดอกเบี้ยสองครั้ง ครั้งละ 25 จุด เป็น 3% การเปรียบเทียบของซิตี้แสดงให้เห็นว่าราคาน้ำมันมีผลกระทบโดยตรงต่ออัตราเงินเฟ้อของเกาหลีใต้มากกว่า และนโยบายก็ดำเนินไปเร็วกว่า แต่ทั้งสองประเทศมีแนวโน้มไปสู่การปรับขึ้นอัตราดอกเบี้ยเนื่องจากภาวะช็อกทางภูมิรัฐศาสตร์ ทำให้เกิดผลกระทบเชื่อมโยงระหว่างตลาดต่างๆ

คำถามที่ 4: หากความขัดแย้งกับอิหร่านคลี่คลายลงในช่วงกลางถึงปลายเดือนเมษายน การคาดการณ์เกี่ยวกับการขึ้นอัตราดอกเบี้ยของเกาหลีใต้จะถูกปรับเปลี่ยนหรือไม่?

A: การผ่อนคลายนโยบายการเงินจะทำให้ราคาน้ำมันลดลง ลดแรงกดดันจากการนำเข้า และอาจทำให้การปรับขึ้นอัตราดอกเบี้ยในเดือนตุลาคมล่าช้าออกไป อย่างไรก็ตาม ซิตี้กรุ๊ปเชื่อว่าอัตราเงินเฟ้อที่คงอยู่นั้นพิสูจน์ให้เห็นแล้ว และการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนกรกฎาคมมีแนวโน้มสูงที่จะเกิดขึ้นต่อไป วงจรการเข้มงวดนโยบายการเงินโดยรวมจะเริ่มต้นใหม่อีกครั้ง แต่ขนาดและช่วงเวลาจะมีความยืดหยุ่นมากขึ้น

ข้อมูลตลาดล่าสุดแสดงให้เห็นว่า ณ เดือนมีนาคม 2569 อัตราดอกเบี้ยมาตรฐาน ของธนาคารกลางเกาหลี จะทรงตัวอยู่ที่ 2.50% ซึ่งเป็นระดับล่าสุดนับตั้งแต่หยุดการปรับขึ้นอัตราดอกเบี้ยเมื่อปลายปี 2567 การคาดการณ์นี้จะทำให้อัตราดอกเบี้ยปรับตัวสูงขึ้นสะสม 50 จุดพื้นฐานไปอยู่ที่ 3.00% ภายในปีนี้ ซึ่งแตกต่างอย่างสิ้นเชิงกับแนวทางปัจจุบันของธนาคารกลางสหรัฐฯ ที่คงอัตราดอกเบี้ยไว้ในระดับที่สูงกว่าและยาวนานกว่า คือ 3.50%-3.75%

เพื่อให้สามารถเปรียบเทียบเส้นทางนโยบายและผลกระทบหลายมิติได้อย่างชัดเจน ตารางต่อไปนี้จึงนำเสนอตัวชี้วัดสำคัญ (รวมถึงระดับอัตราดอกเบี้ย สถานการณ์ราคาน้ำมัน ผลกระทบที่ไม่สมมาตรต่ออัตราเงินเฟ้อและการเติบโต จังหวะเวลาของการเปลี่ยนแปลงนโยบาย การเปรียบเทียบกับกลยุทธ์ของธนาคารกลางสหรัฐ และการประเมินของผู้เชี่ยวชาญที่สำคัญ):

จากมุมมองการวิเคราะห์เชิงลึก ความขัดแย้งในอิหร่าน ผ่านการขัดขวางช่องทางต่างๆ เช่น ช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันดิบเบรนต์พุ่งสูงขึ้นโดยตรง จิน-วุค คิม ได้เปรียบเทียบเรื่องนี้อย่างชัดเจนกับกลยุทธ์ "สูงขึ้นและนานขึ้น" ของธนาคารกลางสหรัฐฯ (เฟด) ซึ่งชะลอการลดอัตราดอกเบี้ยเนื่องจากผลกระทบจากราคาน้ำมันที่คล้ายคลึงกัน ในขณะที่เกาหลีใต้ซึ่งเป็นเศรษฐกิจที่พึ่งพาการนำเข้า เผชิญกับแรงกดดันด้านเงินเฟ้อจากการนำเข้าโดยตรงและไม่สมมาตรมากกว่า การเพิ่มขึ้นของราคาน้ำมัน 20% จะช่วยกระตุ้นดัชนีราคาผู้บริโภค (CPI) มากกว่าที่จะฉุดรั้งผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) จึงเป็นไปได้ที่จะคาดการณ์ว่า หากราคาน้ำมันดิบยังคงอยู่ในช่วง 110-120 ดอลลาร์สหรัฐฯ จนถึงไตรมาสที่สอง อัตราเงินเฟ้อประจำปีของเกาหลีใต้อาจสูงเกิน 3.5% บังคับให้ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคมและตุลาคมเพื่อควบคุมความคาดหวัง ในทางกลับกัน หากความขัดแย้งคลี่คลายลงในช่วงกลางถึงปลายเดือนเมษายน การลดลงของราคาน้ำมันจะช่วยลดแรงกดดันต่อการเติบโต แต่การเปลี่ยนแปลงนโยบายนี้จะไม่สามารถย้อนกลับได้ การเปรียบเทียบกับแนวทางของเฟดเน้นให้เห็นถึงความเปราะบางของเศรษฐกิจหลักในเอเชียต่อภาวะช็อกด้านพลังงานโลก ในอดีต สภาวะการเงินที่ผ่อนคลายยิ่งทำให้จำเป็นต้องขึ้นอัตราดอกเบี้ยเพื่อหลีกเลี่ยงภาวะเงินเฟ้อ เมื่อผนวกกับรูปแบบการเติบโตที่เน้นการส่งออก แม้ว่าราคาน้ำมันที่สูงจะเป็นผลเสียในระยะสั้นต่อการบริโภคและการลงทุนในระยะสั้น แต่ก็ช่วยหนุนค่าเงินวอนเกาหลี ทำให้เกิดความเชื่อมโยงกับค่าเงินดอลลาร์ที่แข็งค่าของเฟด

ในทางกลับกัน ความแข็งแกร่งของเศรษฐกิจสหรัฐฯ ทำให้ธนาคารกลางสหรัฐฯ (เฟด) ต้องพิจารณาลดอัตราดอกเบี้ยมากขึ้น ขณะที่เกาหลีใต้จำเป็นต้องมีความกระตือรือร้นมากขึ้นในการจัดการกับความเสี่ยงจากการนำเข้า การประเมิน ของซิติกรุ๊ป ชี้ให้เห็นว่า ผลกระทบที่ไม่สมมาตรของราคาน้ำมันต่ออัตราเงินเฟ้อจะกลายเป็นตัวแปรนโยบายหลัก ท่าทีที่แข็งกร้าวจากธนาคารกลางจะช่วยสร้างเสถียรภาพทางการเงิน แต่ต้องระมัดระวังเกี่ยวกับศักยภาพของการเข้มงวดมากเกินไปที่จะส่งผลกระทบต่อการส่งออก นักลงทุนโดยทั่วไปเชื่อว่าการคาดการณ์นี้จะผลักดันให้เงินวอนเกาหลีแข็งค่าขึ้นในระยะสั้น เส้นอัตราผลตอบแทนจะชันขึ้นเล็กน้อย และสร้างการสะท้อนกลับในตลาดต่างๆ ด้วยสัญญาณจากการประชุมของเฟด

สรุปโดยบรรณาธิการ : ในขณะที่ราคาน้ำมันที่พุ่งสูงขึ้นเนื่องจากความขัดแย้งในอิหร่านได้เพิ่มความไม่แน่นอนของอัตราเงินเฟ้อทั่วโลก การคาดการณ์ของซิตี้ที่ว่าธนาคารกลางเกาหลีจะปรับขึ้นอัตราดอกเบี้ยสองครั้งเป็น 3% ซึ่งเมื่อเทียบกับแนวทางที่สูงกว่าและระยะยาวกว่าของธนาคารกลางสหรัฐฯ เน้นให้เห็นถึงการส่งผ่านความเสี่ยงทางภูมิรัฐศาสตร์ไปยังนโยบายของประเทศผู้นำเข้าในเอเชียที่กำลังเร่งตัวขึ้น อัตราการเปลี่ยนแปลงอัตราดอกเบี้ยในอนาคตขึ้นอยู่กับความเร็วของการลดลงของราคาน้ำมันและการยืนยันอัตราเงินเฟ้อ ตลาดจำเป็นต้องติดตามการประชุมในเดือนกรกฎาคมและการพัฒนาของราคาน้ำมันดิบอย่างต่อเนื่อง

คำถามที่พบบ่อย

คำถามที่ 1: เหตุใดซิตี้จึงคาดการณ์ว่าธนาคารกลางเกาหลีจะปรับขึ้นอัตราดอกเบี้ยสองครั้งเป็น 3% ในปี 2026 แทนที่จะคงอัตราดอกเบี้ยไว้เท่าเดิม?

A: จิน-วุค คิม ชี้ให้เห็นว่าความขัดแย้งในอิหร่านได้ผลักดันราคาน้ำมันดิบเบรนท์ไปอยู่ที่ 110-120 ดอลลาร์ ซึ่งเทียบเท่ากับการเพิ่มขึ้นของราคาน้ำมัน 20% ในอีก 12 เดือนข้างหน้า แรงกดดันด้านเงินเฟ้อที่เกิดจากปัจจัยภายนอกนั้นรุนแรงกว่าที่คาดการณ์ไว้ก่อนหน้านี้และมีความต่อเนื่องยาวนานกว่า การกลับมาใช้นโยบายการเงินที่เข้มงวดขึ้นหลังจากหยุดไปนานนั้นก็เพื่อชดเชยผลกระทบที่ไม่สมมาตรนี้ ซึ่งแตกต่างจากกลยุทธ์ของธนาคารกลางสหรัฐฯ ที่ชะลอการลดอัตราดอกเบี้ยออกไปเป็นระยะเวลานานกว่าเนื่องจากราคาน้ำมันอยู่ในระดับใกล้เคียงกัน เพื่อป้องกันไม่ให้เงินเฟ้อพุ่งสูงขึ้นจนควบคุมไม่ได้

คำถามที่ 2: ผลกระทบที่ไม่สมมาตรของการเพิ่มขึ้นของราคาน้ำมันต่ออัตราเงินเฟ้อและการเติบโตทางเศรษฐกิจของเกาหลีใต้ปรากฏให้เห็นได้ชัดเจนในด้านใดบ้าง?

A: ราคาน้ำมันที่พุ่งสูงขึ้นส่งผลโดยตรงต่อต้นทุนด้านพลังงาน การขนส่ง และการนำเข้า ซึ่งยิ่งเพิ่มความเสี่ยงต่อการเพิ่มขึ้นของดัชนีราคาผู้บริโภค ในขณะที่ผลกระทบต่อการเติบโตที่เน้นการส่งออกนั้นค่อนข้างน้อย ซิตี้เน้นย้ำว่าผลกระทบที่ไม่สมมาตรนี้จะกระตุ้นให้ธนาคารกลางใช้มาตรการที่เข้มงวดมากขึ้น โดยเฉพาะอย่างยิ่งในอดีต ภายใต้สภาวะการเงินที่ผ่อนคลาย การส่งผ่านอัตราเงินเฟ้อเกิดขึ้นเร็วกว่าการควบคุมการเติบโต ซึ่งผลักดันให้เกิดการเปลี่ยนแปลงนโยบายโดยตรง

คำถามที่ 3: แนวทางของธนาคารกลางเกาหลีแตกต่างจากกลยุทธ์ของธนาคารกลางสหรัฐฯ ที่เน้นการปรับขึ้นอัตราดอกเบี้ยและระยะเวลาการคงอัตราดอกเบี้ยอย่างไร?

A: ปัจจุบันธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยไว้ที่ 3.50%-3.75% และให้ความสำคัญกับตลาดแรงงานและความแตกต่างของดัชนีราคาผู้บริโภค ในขณะที่เกาหลีใต้ซึ่งพึ่งพาการนำเข้าสูง จะดำเนินการเร็วกว่า โดยปรับขึ้นอัตราดอกเบี้ยสองครั้ง ครั้งละ 25 จุด เป็น 3% การเปรียบเทียบของซิตี้แสดงให้เห็นว่าราคาน้ำมันมีผลกระทบโดยตรงต่ออัตราเงินเฟ้อของเกาหลีใต้มากกว่า และนโยบายก็ดำเนินไปเร็วกว่า แต่ทั้งสองประเทศมีแนวโน้มไปสู่การปรับขึ้นอัตราดอกเบี้ยเนื่องจากภาวะช็อกทางภูมิรัฐศาสตร์ ทำให้เกิดผลกระทบเชื่อมโยงระหว่างตลาดต่างๆ

คำถามที่ 4: หากความขัดแย้งกับอิหร่านคลี่คลายลงในช่วงกลางถึงปลายเดือนเมษายน การคาดการณ์เกี่ยวกับการขึ้นอัตราดอกเบี้ยของเกาหลีใต้จะถูกปรับเปลี่ยนหรือไม่?

A: การผ่อนคลายนโยบายการเงินจะทำให้ราคาน้ำมันลดลง ลดแรงกดดันจากการนำเข้า และอาจทำให้การปรับขึ้นอัตราดอกเบี้ยในเดือนตุลาคมล่าช้าออกไป อย่างไรก็ตาม ซิตี้กรุ๊ปเชื่อว่าอัตราเงินเฟ้อที่คงอยู่นั้นพิสูจน์ให้เห็นแล้ว และการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนกรกฎาคมมีแนวโน้มสูงที่จะเกิดขึ้นต่อไป วงจรการเข้มงวดนโยบายการเงินโดยรวมจะเริ่มต้นใหม่อีกครั้ง แต่ขนาดและช่วงเวลาจะมีความยืดหยุ่นมากขึ้น

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง