花旗集團預測韓國央行2026年加息兩次至3%

2026-03-18 17:14:58

根據 APP 報道,花旗集團表示,隨着全球油價飆升推高通脹,韓國央行今年可能將政策利率上調至3%。花旗經濟學家Jin-Wook Kim在一份報告中寫道,預計韓國央行將加息兩次,每次25個基點,一次在7月,一次在10月,使基準利率接近3%。由於物價壓力被證明比此前預期更持久,這些舉措將標誌着在長期暫停後重啓緊縮週期。受伊朗衝突相關干擾影響,布倫特原油近期可能升至每桶110至120美元,然後在今年晚些時候回落。這一價格飆升—相當於在已然高企的油價基礎上,未來12個月再上漲至多20%,這對通脹的影響將大於對經濟增長的影響。油價上漲對通脹的不對稱顯著影響,將促使韓國央行採取更強硬的立場,尤其是考慮到歷史上寬鬆的金融狀況。

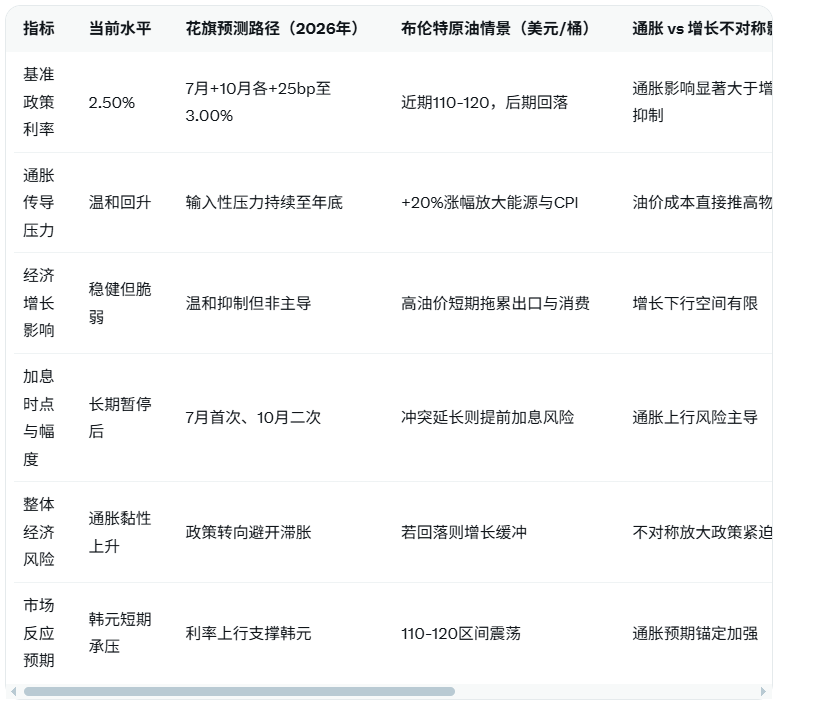

最新市場數據顯示,截至2026年3月,韓國央行基準利率穩定在2.50%水平,這是自2024年底暫停加息後的最新位置,本次預測將使利率在年內累計上調50基點至3.00%,與美聯儲當前3.50%-3.75%區間維持更高更久路徑形成鮮明政策對比。

為清晰對比政策路徑與多維度影響,以下表格展示關鍵指標(包含利率水平、油價情景、通脹與增長不對稱衝擊、政策轉向時點、與美聯儲策略對比及專家核心判斷):

從深度分析角度看,伊朗衝突通過霍爾木茲海峽等通道中斷直接推升布倫特原油,Jin-Wook Kim明確對比美聯儲更高更久策略:美聯儲因類似油價衝擊延遲降息,而韓國作為進口依賴型經濟體,輸入性通脹壓力更為直接且不對稱,油價每上漲20%對CPI的推升遠超對GDP的拖累。合理推測,若原油維持110-120美元區間至二季度,韓國全年通脹或突破3.5%,迫使央行在7月和10月精準加息以錨定預期;反之,若衝突在4月中下旬緩和,油價回落將緩衝增長壓力,但政策轉向已不可逆轉。這一與美聯儲的路徑對比凸顯亞洲大國經濟體在全球能源衝擊下的脆弱性,歷史上寬鬆金融狀況進一步放大加息必要性,避免通脹螺旋。疊加出口導向型增長模式,高油價雖短期利空消費與投資,卻為韓元提供相對支撐,與美聯儲美元強勢形成聯動效應。

另一方面,美國經濟韌性讓美聯儲降息門檻更高,而韓國需更主動應對輸入性風險。花旗集團判斷顯示,油價對通脹的不對稱影響將成為政策核心變量,央行強硬立場有助於穩定金融狀況,但也需警惕過度緊縮對出口的二次衝擊。交易員普遍認為,本次預測將推動韓元短期走強,收益率曲線小幅陡峭化,與美聯儲會議信號形成跨市場共振。

編輯總結

伊朗衝突油價飆升雖放大全球通脹不確定性,但花旗對韓國央行兩次加息至3%的預測,與美聯儲更高更久路徑的對比,共同凸顯地緣風險對亞洲進口國政策的加速傳導。未來利率節奏取決於油價回落速度與通脹驗證,市場需持續跟蹤7月會議與原油動態。

【常見問題解答】

Q1:花旗為何預測韓國央行2026年將加息兩次至3%而非維持不變?

A:Jin-Wook Kim指出,伊朗衝突推升布倫特原油至110-120美元,相當於未來12個月油價再漲20%,輸入性通脹壓力遠超此前預期且持久性更強。長期暫停後重啓緊縮正是為了對沖這一不對稱影響,與美聯儲因類似油價延遲降息的更高更久策略形成對比,避免通脹失控。

Q2:油價上漲對韓國通脹與經濟增長的具體不對稱影響體現在哪裏?

A:油價飆升直接推高能源、運輸與進口成本,放大CPI上行風險,而對出口導向型增長的拖累相對温和。花旗強調,這一不對稱效應將促使央行採取強硬立場,尤其在歷史上寬鬆金融狀況下,通脹傳導路徑遠快於增長抑制,形成政策轉向的直接驅動。

Q3:與美聯儲更高更久利率策略相比,韓國央行路徑有何不同?

A:美聯儲當前維持3.50%-3.75%並聚焦勞動力與點陣圖分歧,而韓國因進口依賴將更早行動,兩次25基點加息至3%。花旗對比顯示,油價對韓國通脹的影響更直接,政策節奏更快,但兩者均因地緣衝擊趨向緊縮,形成跨市場聯動效應。

Q4:若伊朗衝突在4月中下旬緩和,韓國加息預測是否會調整?

A:緩和將推動油價回落,緩解輸入性壓力,可能讓10月加息推遲。但花旗判斷物價持久性已證明,7月首次加息大概率維持,整體緊縮週期重啓仍將延續,只是幅度與時點更具彈性。

最新市場數據顯示,截至2026年3月,韓國央行基準利率穩定在2.50%水平,這是自2024年底暫停加息後的最新位置,本次預測將使利率在年內累計上調50基點至3.00%,與美聯儲當前3.50%-3.75%區間維持更高更久路徑形成鮮明政策對比。

為清晰對比政策路徑與多維度影響,以下表格展示關鍵指標(包含利率水平、油價情景、通脹與增長不對稱衝擊、政策轉向時點、與美聯儲策略對比及專家核心判斷):

從深度分析角度看,伊朗衝突通過霍爾木茲海峽等通道中斷直接推升布倫特原油,Jin-Wook Kim明確對比美聯儲更高更久策略:美聯儲因類似油價衝擊延遲降息,而韓國作為進口依賴型經濟體,輸入性通脹壓力更為直接且不對稱,油價每上漲20%對CPI的推升遠超對GDP的拖累。合理推測,若原油維持110-120美元區間至二季度,韓國全年通脹或突破3.5%,迫使央行在7月和10月精準加息以錨定預期;反之,若衝突在4月中下旬緩和,油價回落將緩衝增長壓力,但政策轉向已不可逆轉。這一與美聯儲的路徑對比凸顯亞洲大國經濟體在全球能源衝擊下的脆弱性,歷史上寬鬆金融狀況進一步放大加息必要性,避免通脹螺旋。疊加出口導向型增長模式,高油價雖短期利空消費與投資,卻為韓元提供相對支撐,與美聯儲美元強勢形成聯動效應。

另一方面,美國經濟韌性讓美聯儲降息門檻更高,而韓國需更主動應對輸入性風險。花旗集團判斷顯示,油價對通脹的不對稱影響將成為政策核心變量,央行強硬立場有助於穩定金融狀況,但也需警惕過度緊縮對出口的二次衝擊。交易員普遍認為,本次預測將推動韓元短期走強,收益率曲線小幅陡峭化,與美聯儲會議信號形成跨市場共振。

編輯總結

伊朗衝突油價飆升雖放大全球通脹不確定性,但花旗對韓國央行兩次加息至3%的預測,與美聯儲更高更久路徑的對比,共同凸顯地緣風險對亞洲進口國政策的加速傳導。未來利率節奏取決於油價回落速度與通脹驗證,市場需持續跟蹤7月會議與原油動態。

【常見問題解答】

Q1:花旗為何預測韓國央行2026年將加息兩次至3%而非維持不變?

A:Jin-Wook Kim指出,伊朗衝突推升布倫特原油至110-120美元,相當於未來12個月油價再漲20%,輸入性通脹壓力遠超此前預期且持久性更強。長期暫停後重啓緊縮正是為了對沖這一不對稱影響,與美聯儲因類似油價延遲降息的更高更久策略形成對比,避免通脹失控。

Q2:油價上漲對韓國通脹與經濟增長的具體不對稱影響體現在哪裏?

A:油價飆升直接推高能源、運輸與進口成本,放大CPI上行風險,而對出口導向型增長的拖累相對温和。花旗強調,這一不對稱效應將促使央行採取強硬立場,尤其在歷史上寬鬆金融狀況下,通脹傳導路徑遠快於增長抑制,形成政策轉向的直接驅動。

Q3:與美聯儲更高更久利率策略相比,韓國央行路徑有何不同?

A:美聯儲當前維持3.50%-3.75%並聚焦勞動力與點陣圖分歧,而韓國因進口依賴將更早行動,兩次25基點加息至3%。花旗對比顯示,油價對韓國通脹的影響更直接,政策節奏更快,但兩者均因地緣衝擊趨向緊縮,形成跨市場聯動效應。

Q4:若伊朗衝突在4月中下旬緩和,韓國加息預測是否會調整?

A:緩和將推動油價回落,緩解輸入性壓力,可能讓10月加息推遲。但花旗判斷物價持久性已證明,7月首次加息大概率維持,整體緊縮週期重啓仍將延續,只是幅度與時點更具彈性。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。