非农超预期 市场却用脚投票

2026-04-06 09:35:33

上周五看似亮眼的美国3月非农就业数据,却并未给动荡的市场带来实质性提振,除了美元指数之外,美股、美债并未出现受到提振的走势。

在伊朗战争引发的通胀冲击与衰退风险交织背景下,美股和美债或延续上月下行态势,而美元则凭借利率粘性与避险需求有望持续走强。

3月美国就业市场交出超预期答卷:非农就业人数新增17.8万人,大幅超出经济学家预期的6万人中位数;失业率意外回落至4.3%,与1月持平,扭转了2月升至4.4%的小幅上行趋势。

这份数据在全球多数金融市场进入复活节假期休市之际公布,本应成为市场强心剂,但实际却难改交易员的偏空态度——核心原因在于,美联储正深陷伊朗战争引发的通胀困境,这一冲击已对美国经济增长构成实质威胁,同时导致非农超预期的主要变动项依然在与医疗与护理行业的罢工后的反弹

深入拆解非农数据便会发现,乐观表象下暗藏多重隐忧。

最值得警惕的是劳动力参与率的持续走低:3月该数据跌至61.9%,为2021年11月以来的最低水平。

从统计逻辑来看,这正是失业率21年以来展开下降的关键推手——未主动寻求工作的群体并不计入“失业”统计范畴,这意味着失业率的改善并非源于就业市场的真实回暖。

就业增长的结构失衡问题则进一步加剧了经济的脆弱性。

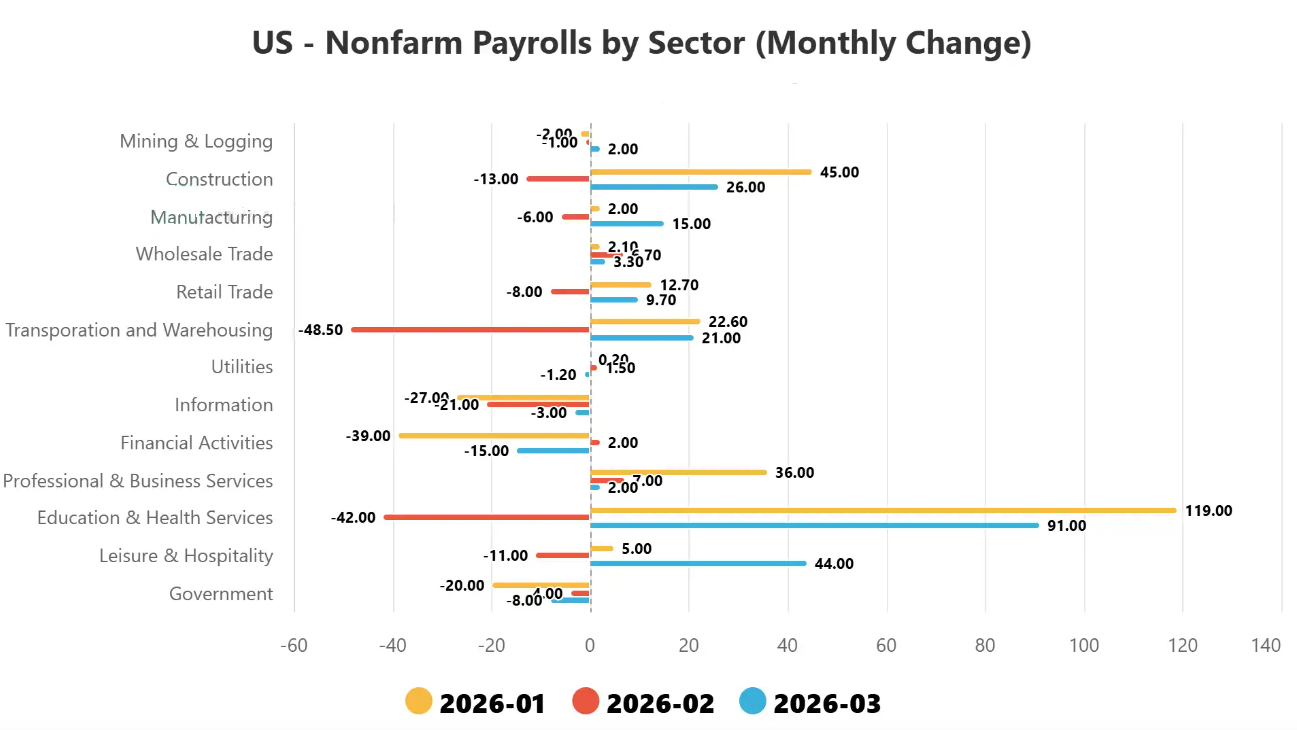

3月新增就业中,“教育和医疗保健”行业贡献了9.1万人,占据总增量的半壁江山,而排名第二、三位的“休闲和酒店业”(4.4万个)与“建筑业”(2.6万个)增长显著乏力。

这一格局的背后,是美国人口老龄化的结构性影响:55岁及以上人群规模已逼近1.05亿,占总人口比例升至30.6%(两项均创历史峰值),但该年龄段劳动力参与率仅37.2%(11年来最低);反观24-54岁核心劳动年龄群体,参与率高达83.8%,却未能成为就业增长的主力。

这种结构性特征带来双重影响:一方面,依赖老龄化需求的医疗保健行业支撑,使就业增长在短期内具备一定抗周期能力;另一方面,周期性行业的增长疲软意味着,一旦遭遇外部冲击,裁员潮可能快速覆盖结构性就业增量,导致经济陷入剧烈波动。

(非农主要变动项一览)

而当前,美伊战争正成为这场潜在冲击的导火索。

市场对这场冲突的担忧已从最初的“价格脉冲式上涨”,逐步升级为“衰退风险”。

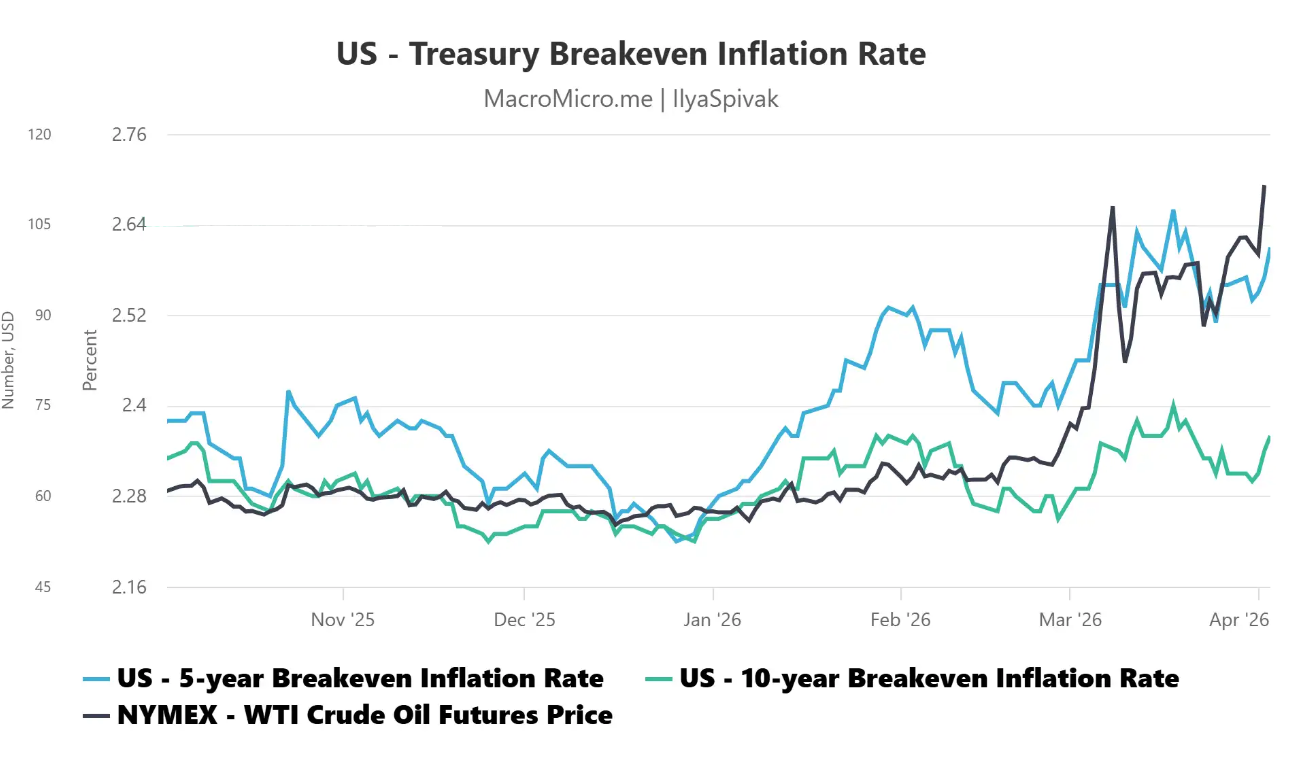

尽管油价持续上行,但债券市场隐含的通胀预期已呈现降温态势,反映出投资者对经济前景的谨慎判断。受霍尔木兹海峡关闭引发的通胀冲击影响,期货市场定价的美联储降息预期自战争爆发后彻底瓦解。

(美国国债收益率与国际油价叠加图)

美联储在明确物价上涨峰值与持续周期前,难以采取实质性宽松行动,而3月非农数据的向好,更给了美联储“观望等待”的合理借口。

对交易员而言,这意味着刺激政策的出台将滞后于经济受损的实际进程。

当高物价切实对经济造成实质性损害时,结构失衡的劳动力市场或将引发需求急剧崩塌,而非渐进式放缓。

这一预期也直接指向了资产市场的利空格局:

美股和美债可能重启上月的同步下行态势,而美元则将在利率粘性与避险情绪催生的流动性需求推动下持续走强——事实上,3月非农数据公布后,美元已显现明确的上行动能。

归根结底,3月美国非农数据的“乐观”仅停留在表面,就业增长的结构失衡、劳动力参与率的低迷,再叠加伊朗战争带来的外部冲击与美联储的政策滞后,使得市场难以真正认可这份数据的提振意义,谨慎情绪仍将主导短期市场走势。

在伊朗战争引发的通胀冲击与衰退风险交织背景下,美股和美债或延续上月下行态势,而美元则凭借利率粘性与避险需求有望持续走强。

3月美国就业市场交出超预期答卷:非农就业人数新增17.8万人,大幅超出经济学家预期的6万人中位数;失业率意外回落至4.3%,与1月持平,扭转了2月升至4.4%的小幅上行趋势。

这份数据在全球多数金融市场进入复活节假期休市之际公布,本应成为市场强心剂,但实际却难改交易员的偏空态度——核心原因在于,美联储正深陷伊朗战争引发的通胀困境,这一冲击已对美国经济增长构成实质威胁,同时导致非农超预期的主要变动项依然在与医疗与护理行业的罢工后的反弹

数据乐观表象下,暗藏两大隐忧

深入拆解非农数据便会发现,乐观表象下暗藏多重隐忧。

最值得警惕的是劳动力参与率的持续走低:3月该数据跌至61.9%,为2021年11月以来的最低水平。

从统计逻辑来看,这正是失业率21年以来展开下降的关键推手——未主动寻求工作的群体并不计入“失业”统计范畴,这意味着失业率的改善并非源于就业市场的真实回暖。

就业结构失衡,经济抗风险能力薄弱

就业增长的结构失衡问题则进一步加剧了经济的脆弱性。

3月新增就业中,“教育和医疗保健”行业贡献了9.1万人,占据总增量的半壁江山,而排名第二、三位的“休闲和酒店业”(4.4万个)与“建筑业”(2.6万个)增长显著乏力。

这一格局的背后,是美国人口老龄化的结构性影响:55岁及以上人群规模已逼近1.05亿,占总人口比例升至30.6%(两项均创历史峰值),但该年龄段劳动力参与率仅37.2%(11年来最低);反观24-54岁核心劳动年龄群体,参与率高达83.8%,却未能成为就业增长的主力。

这种结构性特征带来双重影响:一方面,依赖老龄化需求的医疗保健行业支撑,使就业增长在短期内具备一定抗周期能力;另一方面,周期性行业的增长疲软意味着,一旦遭遇外部冲击,裁员潮可能快速覆盖结构性就业增量,导致经济陷入剧烈波动。

(非农主要变动项一览)

伊朗战争升级,衰退风险取代通胀担忧

而当前,美伊战争正成为这场潜在冲击的导火索。

市场对这场冲突的担忧已从最初的“价格脉冲式上涨”,逐步升级为“衰退风险”。

尽管油价持续上行,但债券市场隐含的通胀预期已呈现降温态势,反映出投资者对经济前景的谨慎判断。受霍尔木兹海峡关闭引发的通胀冲击影响,期货市场定价的美联储降息预期自战争爆发后彻底瓦解。

(美国国债收益率与国际油价叠加图)

美联储政策滞后,观望态度加剧市场焦虑

美联储在明确物价上涨峰值与持续周期前,难以采取实质性宽松行动,而3月非农数据的向好,更给了美联储“观望等待”的合理借口。

对交易员而言,这意味着刺激政策的出台将滞后于经济受损的实际进程。

当高物价切实对经济造成实质性损害时,结构失衡的劳动力市场或将引发需求急剧崩塌,而非渐进式放缓。

资产市场展望:美股美债承压,美元走强成大概率

这一预期也直接指向了资产市场的利空格局:

美股和美债可能重启上月的同步下行态势,而美元则将在利率粘性与避险情绪催生的流动性需求推动下持续走强——事实上,3月非农数据公布后,美元已显现明确的上行动能。

归根结底,3月美国非农数据的“乐观”仅停留在表面,就业增长的结构失衡、劳动力参与率的低迷,再叠加伊朗战争带来的外部冲击与美联储的政策滞后,使得市场难以真正认可这份数据的提振意义,谨慎情绪仍将主导短期市场走势。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。