非農超預期 市場卻用腳投票

2026-04-06 09:35:33

上週五看似亮眼的美國3月非農就業數據,卻並未給動盪的市場帶來實質性提振,除了美元指數之外,美股、美債並未出現受到提振的走勢。

在伊朗戰爭引發的通脹衝擊與衰退風險交織背景下,美股和美債或延續上月下行態勢,而美元則憑藉利率粘性與避險需求有望持續走強。

3月美國就業市場交出超預期答卷:非農就業人數新增17.8萬人,大幅超出經濟學家預期的6萬人中位數;失業率意外回落至4.3%,與1月持平,扭轉了2月升至4.4%的小幅上行趨勢。

這份數據在全球多數金融市場進入復活節假期休市之際公佈,本應成為市場強心劑,但實際卻難改交易員的偏空態度——核心原因在於,美聯儲正深陷伊朗戰爭引發的通脹困境,這一衝擊已對美國經濟增長構成實質威脅,同時導致非農超預期的主要變動項依然在與醫療與護理行業的罷工後的反彈

深入拆解非農數據便會發現,樂觀表象下暗藏多重隱憂。

最值得警惕的是勞動力參與率的持續走低:3月該數據跌至61.9%,為2021年11月以來的最低水平。

從統計邏輯來看,這正是失業率21年以來展開下降的關鍵推手——未主動尋求工作的羣體並不計入“失業”統計範疇,這意味着失業率的改善並非源於就業市場的真實回暖。

就業增長的結構失衡問題則進一步加劇了經濟的脆弱性。

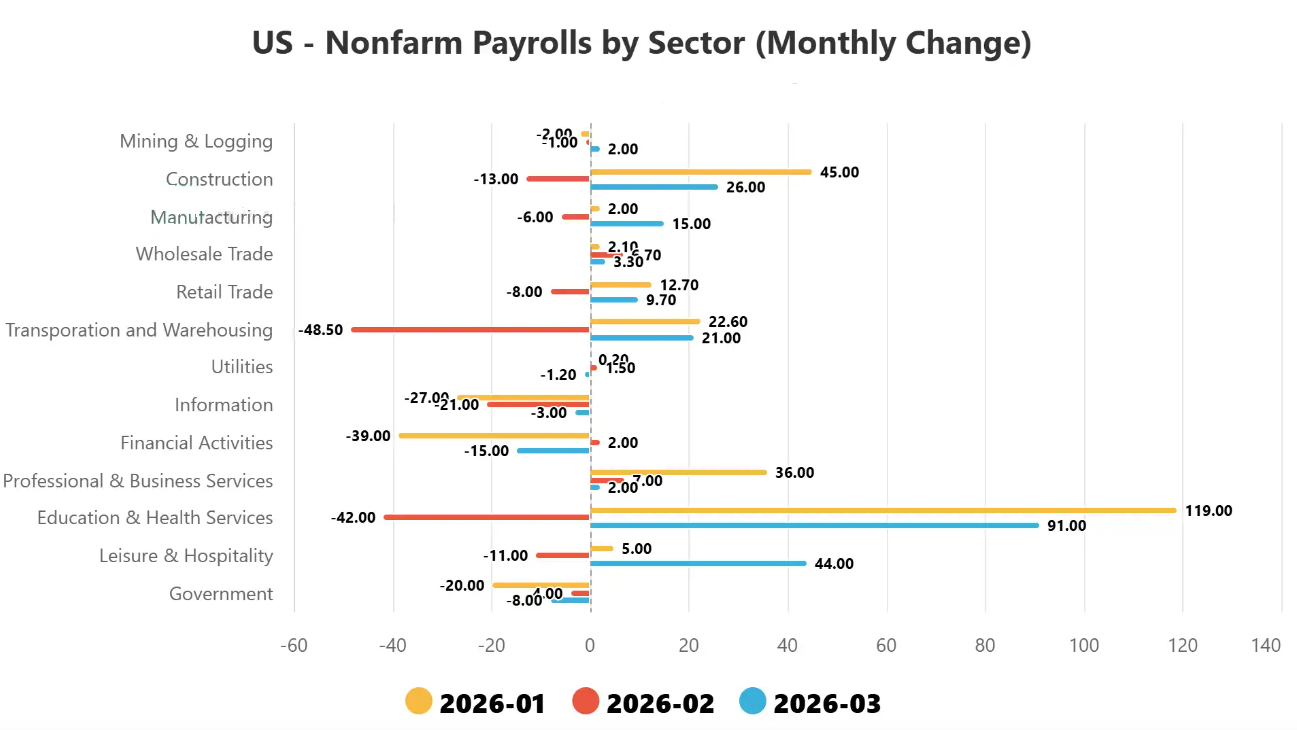

3月新增就業中,“教育和醫療保健”行業貢獻了9.1萬人,佔據總增量的半壁江山,而排名第二、三位的“休閒和酒店業”(4.4萬個)與“建築業”(2.6萬個)增長顯著乏力。

這一格局的背後,是美國人口老齡化的結構性影響:55歲及以上人羣規模已逼近1.05億,佔總人口比例升至30.6%(兩項均創歷史峯值),但該年齡段勞動力參與率僅37.2%(11年來最低);反觀24-54歲核心勞動年齡羣體,參與率高達83.8%,卻未能成為就業增長的主力。

這種結構性特徵帶來雙重影響:一方面,依賴老齡化需求的醫療保健行業支撐,使就業增長在短期內具備一定抗週期能力;另一方面,週期性行業的增長疲軟意味着,一旦遭遇外部衝擊,裁員潮可能快速覆蓋結構性就業增量,導致經濟陷入劇烈波動。

(非農主要變動項一覽)

而當前,美伊戰爭正成為這場潛在衝擊的導火索。

市場對這場衝突的擔憂已從最初的“價格脈衝式上漲”,逐步升級為“衰退風險”。

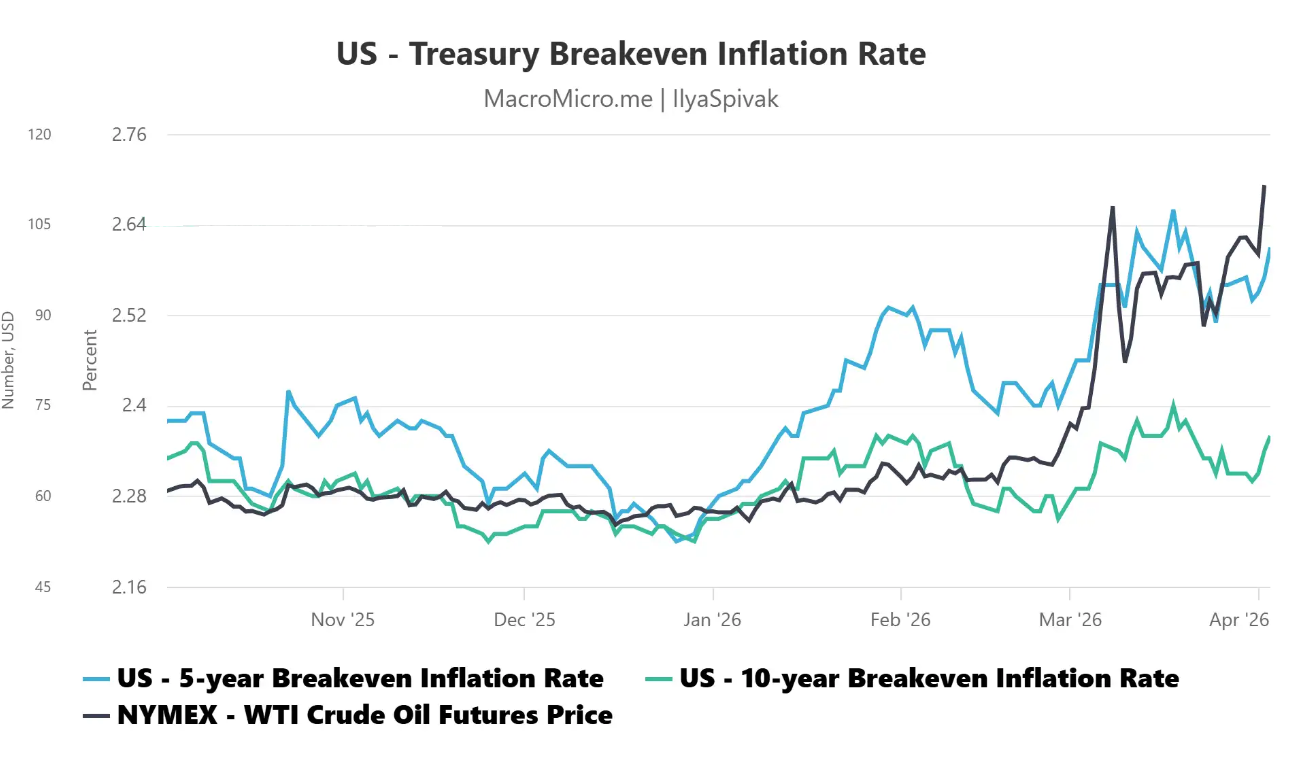

儘管油價持續上行,但債券市場隱含的通脹預期已呈現降温態勢,反映出投資者對經濟前景的謹慎判斷。受霍爾木茲海峽關閉引發的通脹衝擊影響,期貨市場定價的美聯儲降息預期自戰爭爆發後徹底瓦解。

(美國國債收益率與國際油價疊加圖)

美聯儲在明確物價上漲峯值與持續週期前,難以採取實質性寬鬆行動,而3月非農數據的向好,更給了美聯儲“觀望等待”的合理藉口。

對交易員而言,這意味着刺激政策的出台將滯後於經濟受損的實際進程。

當高物價切實對經濟造成實質性損害時,結構失衡的勞動力市場或將引發需求急劇崩塌,而非漸進式放緩。

這一預期也直接指向了資產市場的利空格局:

美股和美債可能重啓上月的同步下行態勢,而美元則將在利率粘性與避險情緒催生的流動性需求推動下持續走強——事實上,3月非農數據公佈後,美元已顯現明確的上行動能。

歸根結底,3月美國非農數據的“樂觀”僅停留在表面,就業增長的結構失衡、勞動力參與率的低迷,再疊加伊朗戰爭帶來的外部衝擊與美聯儲的政策滯後,使得市場難以真正認可這份數據的提振意義,謹慎情緒仍將主導短期市場走勢。

在伊朗戰爭引發的通脹衝擊與衰退風險交織背景下,美股和美債或延續上月下行態勢,而美元則憑藉利率粘性與避險需求有望持續走強。

3月美國就業市場交出超預期答卷:非農就業人數新增17.8萬人,大幅超出經濟學家預期的6萬人中位數;失業率意外回落至4.3%,與1月持平,扭轉了2月升至4.4%的小幅上行趨勢。

這份數據在全球多數金融市場進入復活節假期休市之際公佈,本應成為市場強心劑,但實際卻難改交易員的偏空態度——核心原因在於,美聯儲正深陷伊朗戰爭引發的通脹困境,這一衝擊已對美國經濟增長構成實質威脅,同時導致非農超預期的主要變動項依然在與醫療與護理行業的罷工後的反彈

數據樂觀表象下,暗藏兩大隱憂

深入拆解非農數據便會發現,樂觀表象下暗藏多重隱憂。

最值得警惕的是勞動力參與率的持續走低:3月該數據跌至61.9%,為2021年11月以來的最低水平。

從統計邏輯來看,這正是失業率21年以來展開下降的關鍵推手——未主動尋求工作的羣體並不計入“失業”統計範疇,這意味着失業率的改善並非源於就業市場的真實回暖。

就業結構失衡,經濟抗風險能力薄弱

就業增長的結構失衡問題則進一步加劇了經濟的脆弱性。

3月新增就業中,“教育和醫療保健”行業貢獻了9.1萬人,佔據總增量的半壁江山,而排名第二、三位的“休閒和酒店業”(4.4萬個)與“建築業”(2.6萬個)增長顯著乏力。

這一格局的背後,是美國人口老齡化的結構性影響:55歲及以上人羣規模已逼近1.05億,佔總人口比例升至30.6%(兩項均創歷史峯值),但該年齡段勞動力參與率僅37.2%(11年來最低);反觀24-54歲核心勞動年齡羣體,參與率高達83.8%,卻未能成為就業增長的主力。

這種結構性特徵帶來雙重影響:一方面,依賴老齡化需求的醫療保健行業支撐,使就業增長在短期內具備一定抗週期能力;另一方面,週期性行業的增長疲軟意味着,一旦遭遇外部衝擊,裁員潮可能快速覆蓋結構性就業增量,導致經濟陷入劇烈波動。

(非農主要變動項一覽)

伊朗戰爭升級,衰退風險取代通脹擔憂

而當前,美伊戰爭正成為這場潛在衝擊的導火索。

市場對這場衝突的擔憂已從最初的“價格脈衝式上漲”,逐步升級為“衰退風險”。

儘管油價持續上行,但債券市場隱含的通脹預期已呈現降温態勢,反映出投資者對經濟前景的謹慎判斷。受霍爾木茲海峽關閉引發的通脹衝擊影響,期貨市場定價的美聯儲降息預期自戰爭爆發後徹底瓦解。

(美國國債收益率與國際油價疊加圖)

美聯儲政策滯後,觀望態度加劇市場焦慮

美聯儲在明確物價上漲峯值與持續週期前,難以採取實質性寬鬆行動,而3月非農數據的向好,更給了美聯儲“觀望等待”的合理藉口。

對交易員而言,這意味着刺激政策的出台將滯後於經濟受損的實際進程。

當高物價切實對經濟造成實質性損害時,結構失衡的勞動力市場或將引發需求急劇崩塌,而非漸進式放緩。

資產市場展望:美股美債承壓,美元走強成大概率

這一預期也直接指向了資產市場的利空格局:

美股和美債可能重啓上月的同步下行態勢,而美元則將在利率粘性與避險情緒催生的流動性需求推動下持續走強——事實上,3月非農數據公佈後,美元已顯現明確的上行動能。

歸根結底,3月美國非農數據的“樂觀”僅停留在表面,就業增長的結構失衡、勞動力參與率的低迷,再疊加伊朗戰爭帶來的外部衝擊與美聯儲的政策滯後,使得市場難以真正認可這份數據的提振意義,謹慎情緒仍將主導短期市場走勢。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。