非农就业数据走弱,美联储加息预期明显降温

2026-07-03 01:29:44

美国就业市场在经历连续三个月稳健回暖、新增岗位持续扩张后,6月整体用工增长节奏出现大幅放缓。表面上官方统计的失业率小幅回落,但这份数据向好的表象背后并非实体经济景气度提升,而是大量适龄民众主动放弃求职规划、彻底退出劳动力市场统计范畴,累计有超70万劳动人口不再参与就业市场竞争。这份全方位不及市场一致预判的疲软就业报告,直接大幅削弱了全球金融市场对于美联储在短期内落地加息操作的主流预判。若即将披露的7月通胀相关监测数据同步呈现走软态势,将会进一步夯实美联储长期暂停加息周期、维持当前基准利率水平不变的政策逻辑。

6月美国就业整体表现:数据全线不及预期,失业率“虚假利好”暗藏隐患

非农新增就业大幅低于市场预估中枢。6月美国非农行业新增就业岗位仅为5.7万个,各大金融机构此前汇总形成的市场一致预期为新增11.3万个岗位,实际数值近乎腰斩;与此同时,美国劳工统计局同步完成了对4月、5月两个月就业统计数值的修正调整,两个月新增岗位原始数据合计向下修正7.4万,意味着此前市场感知到的就业回暖热度存在明显水分,前期劳动力市场景气程度被显著高估。

当月失业率从4.3%小幅下滑至4.2%,单看数值变化容易让人误判就业环境持续改善,而这一变化的核心驱动因素是劳动参与率从61.8%显著下滑至61.5%。

拆分官方细分统计数据能够直观拆解背后存在的深层问题:全美在岗就业人员减少50万人,登记在册的失业人群减少21.3万人,两项数据的差额直接反映出超70万人主动离开劳动力市场,不再投递简历、寻找工作机会。

其中就业意愿萎缩带来的冲击最为突出的群体是25至54岁青壮年主力劳动群体,该人群劳动参与率从83.9%下滑至83.3%,青壮年作为经济生产的核心劳动力,求职意愿持续收缩会长期制约国内消费与产业供给能力,相关风险值得市场持续警惕。薪资层面的市场表现完全贴合机构预期:薪资环比上涨0.3%,同比上涨3.5%,整体薪资增速平稳,并未出现薪资过热、反向持续推高国内通胀水平的风险。

分行业就业分化严重,就业增长来源高度单一集中

私营部门整体企业用工需求持续处于低迷区间,全月仅新增4.9万个岗位,不同行业之间用工扩张与收缩表现出极端分化的特征。

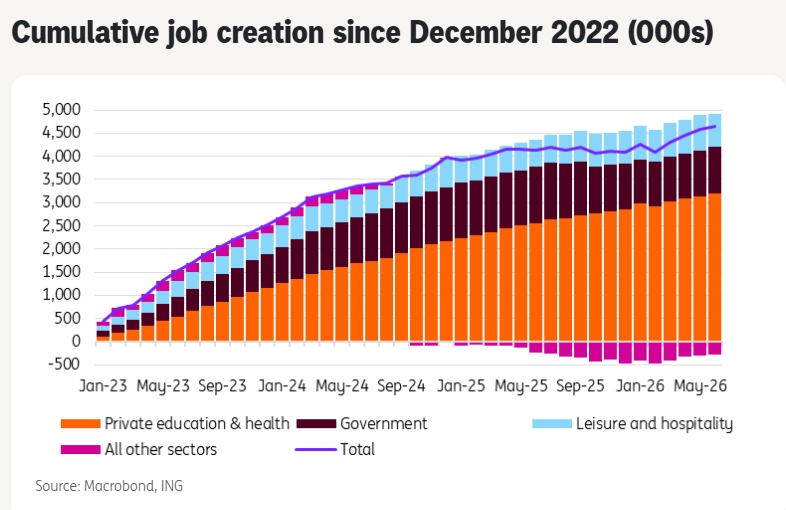

私营教育、医疗服务业是市场内唯一稳定增长板块,当月该板块新增6.9万个工作岗位。自2022年12月至今,美国境内全部新增就业岗位之中,该行业累计贡献占比达到70%,国内新增就业增量高度依赖教育医疗单一赛道,其余多数行业缺乏吸纳新增劳动力的能力,就业结构失衡问题凸显。

休闲酒店服务业则出现超预期大幅下滑,当月行业在岗岗位净减少6.1万个。当下正处于世界杯赛事举办周期,线下酒吧、赛事观赛场馆、餐饮文旅场所客流全线旺盛,行业用工规模大幅下滑的结果完全超出市场所有机构的事前预判。5月该行业还实现4.4万岗位的新增,市场普遍推测此前线下商家过度高估世界杯赛事能够带来的持续性消费红利,提前扩张用工规模,后续客流与营收不及前期乐观预期,只能通过缩减岗位控制人力运营成本。

通胀仍是美联储首要调控目标,年内加息落地概率大幅走低

2025年1月至2026年2月,美国非农行业月均新增就业仅8571人;进入3至5月后就业数据迎来阶段性短暂回暖,三个月月均新增岗位达到16.4万。本次6月疲软的就业统计数据充分证明,此前短期的就业回暖并不具备可持续性,不会演变为长期上行趋势,全球外汇、债券市场迅速重新定价美联储货币政策路径,集体下调短期加息的押注力度。

美联储主席凯文·沃什此前多次公开发声明确表态,现阶段货币政策的核心调控目标始终是压制居高不下的通胀水平,因此本次就业数据正式出炉之后,资本市场整体波动幅度相对平缓:数据发布之前,市场交易定价反映出截至12月美联储累计加息预期为37个基点;在疲软就业数据落地后,市场定价的累计加息预期直接下调至31个基点。

7月14日美国劳工统计局将正式对外公布CPI居民消费价格指数,受国际原油价格回落传导至国内、汽油终端售价大幅下跌的影响,这份通胀监测数据大概率会呈现环比走低的走势,对比滞后性较强的就业数据,CPI能够更直观反映当下物价真实走势,也会更深层次改变各类机构投资者对美联储后续政策操作节奏的判断。

结合劳动力市场与大宗商品物价的多重现有数据综合推演,机构中长期判断保持稳定:美联储将会在较长周期内维持现有基准利率不变,2026全年不会启动新一轮加息操作。

6月美国就业整体表现:数据全线不及预期,失业率“虚假利好”暗藏隐患

非农新增就业大幅低于市场预估中枢。6月美国非农行业新增就业岗位仅为5.7万个,各大金融机构此前汇总形成的市场一致预期为新增11.3万个岗位,实际数值近乎腰斩;与此同时,美国劳工统计局同步完成了对4月、5月两个月就业统计数值的修正调整,两个月新增岗位原始数据合计向下修正7.4万,意味着此前市场感知到的就业回暖热度存在明显水分,前期劳动力市场景气程度被显著高估。

当月失业率从4.3%小幅下滑至4.2%,单看数值变化容易让人误判就业环境持续改善,而这一变化的核心驱动因素是劳动参与率从61.8%显著下滑至61.5%。

拆分官方细分统计数据能够直观拆解背后存在的深层问题:全美在岗就业人员减少50万人,登记在册的失业人群减少21.3万人,两项数据的差额直接反映出超70万人主动离开劳动力市场,不再投递简历、寻找工作机会。

其中就业意愿萎缩带来的冲击最为突出的群体是25至54岁青壮年主力劳动群体,该人群劳动参与率从83.9%下滑至83.3%,青壮年作为经济生产的核心劳动力,求职意愿持续收缩会长期制约国内消费与产业供给能力,相关风险值得市场持续警惕。薪资层面的市场表现完全贴合机构预期:薪资环比上涨0.3%,同比上涨3.5%,整体薪资增速平稳,并未出现薪资过热、反向持续推高国内通胀水平的风险。

分行业就业分化严重,就业增长来源高度单一集中

私营部门整体企业用工需求持续处于低迷区间,全月仅新增4.9万个岗位,不同行业之间用工扩张与收缩表现出极端分化的特征。

私营教育、医疗服务业是市场内唯一稳定增长板块,当月该板块新增6.9万个工作岗位。自2022年12月至今,美国境内全部新增就业岗位之中,该行业累计贡献占比达到70%,国内新增就业增量高度依赖教育医疗单一赛道,其余多数行业缺乏吸纳新增劳动力的能力,就业结构失衡问题凸显。

休闲酒店服务业则出现超预期大幅下滑,当月行业在岗岗位净减少6.1万个。当下正处于世界杯赛事举办周期,线下酒吧、赛事观赛场馆、餐饮文旅场所客流全线旺盛,行业用工规模大幅下滑的结果完全超出市场所有机构的事前预判。5月该行业还实现4.4万岗位的新增,市场普遍推测此前线下商家过度高估世界杯赛事能够带来的持续性消费红利,提前扩张用工规模,后续客流与营收不及前期乐观预期,只能通过缩减岗位控制人力运营成本。

通胀仍是美联储首要调控目标,年内加息落地概率大幅走低

2025年1月至2026年2月,美国非农行业月均新增就业仅8571人;进入3至5月后就业数据迎来阶段性短暂回暖,三个月月均新增岗位达到16.4万。本次6月疲软的就业统计数据充分证明,此前短期的就业回暖并不具备可持续性,不会演变为长期上行趋势,全球外汇、债券市场迅速重新定价美联储货币政策路径,集体下调短期加息的押注力度。

美联储主席凯文·沃什此前多次公开发声明确表态,现阶段货币政策的核心调控目标始终是压制居高不下的通胀水平,因此本次就业数据正式出炉之后,资本市场整体波动幅度相对平缓:数据发布之前,市场交易定价反映出截至12月美联储累计加息预期为37个基点;在疲软就业数据落地后,市场定价的累计加息预期直接下调至31个基点。

7月14日美国劳工统计局将正式对外公布CPI居民消费价格指数,受国际原油价格回落传导至国内、汽油终端售价大幅下跌的影响,这份通胀监测数据大概率会呈现环比走低的走势,对比滞后性较强的就业数据,CPI能够更直观反映当下物价真实走势,也会更深层次改变各类机构投资者对美联储后续政策操作节奏的判断。

结合劳动力市场与大宗商品物价的多重现有数据综合推演,机构中长期判断保持稳定:美联储将会在较长周期内维持现有基准利率不变,2026全年不会启动新一轮加息操作。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。