ก่อนพายุจะมาเยือน! เบื้องหลังความสมดุลอันน่าประหลาดของราคาน้ำมัน รายงานของธนาคารโลกเผยให้เห็น "ช่องว่างระหว่างอุปทานและอุปสงค์" ในปี 2026

2025-11-05 15:46:15

เมื่อวันพุธ (5 พฤศจิกายน) ตลาดน้ำมันดิบฟื้นตัวหลังจากแตะจุดต่ำสุดในช่วงการซื้อขายของตลาดเอเชียและยุโรป โดยปัจจุบันซื้อขายอยู่ที่ 60.49 จุด โดยราคาเพิ่มขึ้นเกือบเท่ากับราคาปิดเมื่อวานนี้ ราคาน้ำมันดิบเปิดตลาดที่ต่ำนี้ดูเหมือนจะสอดคล้องกับการลดลงอย่างรวดเร็วของตลาดหุ้นโลกโดยรวม หรือสะท้อนการคาดการณ์โดยตรงว่ากิจกรรมทางเศรษฐกิจจะหดตัวลง ซึ่งสะท้อนจากราคาน้ำมันที่ลดลงในตลาดหุ้น

หุ้นเอเชียเปิดตัวในวันพุธลดลง โดยได้แรงหนุนจากบริษัทที่ขายชอร์ตโดยเปิดเผยสถานะขายชอร์ตในหุ้นต่างๆ เช่น Nvidia ทำให้เกิดความกังวลว่ามูลค่าหุ้น โดยเฉพาะบริษัทที่เกี่ยวข้องกับปัญญาประดิษฐ์ มีแนวโน้มสูงอยู่แล้ว

การหลีกเลี่ยงความเสี่ยงเป็นปัจจัยผลักดันให้ค่าเงินดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินหลักอื่นๆ การที่ดอลลาร์แข็งค่าขึ้นทำให้ราคาน้ำมันดิบที่อ้างอิงสกุลเงินดอลลาร์มีราคาแพงขึ้นสำหรับผู้ถือสกุลเงินอื่นๆ ซึ่งอาจส่งผลกระทบต่ออุปสงค์

บทความนี้รวบรวมข้อมูลที่เกี่ยวข้องเกี่ยวกับราคาน้ำมันโดยคำนึงถึงการพัฒนาราคาน้ำมันล่าสุด โดยอ้างอิงจากรายงาน Commodity Market Outlook ของธนาคารโลก

ราคาน้ำมันดิบพุ่งขึ้น 5% เมื่อสิ้นเดือน หลังจากสหรัฐประกาศข้อจำกัดใหม่ต่อบริษัทน้ำมันของรัสเซีย โดยราคาน้ำมันดิบเบรนท์ปิดที่ประมาณ 65 ดอลลาร์ต่อบาร์เรลเมื่อวันที่ 29 ตุลาคม

ตลอดปี 2568 ราคาน้ำมันโดยทั่วไปปรับตัวลดลงเนื่องจากความตึงเครียดทางการค้าที่ยังคงดำเนินอยู่และความกังวลเกี่ยวกับอุปทานส่วนเกิน แม้ว่าเหตุการณ์ทางภูมิรัฐศาสตร์บางครั้งอาจกระตุ้นให้ราคาน้ำมันดิบปรับตัวสูงขึ้นในระยะสั้นก็ตาม การลดลงของราคาน้ำมันดิบเบรนท์ทำให้ราคาน้ำมันดิบอูราลส์ลดลงต่ำกว่า 60 ดอลลาร์สหรัฐต่อบาร์เรล ซึ่งเป็นราคาสูงสุดที่มีผลบังคับใช้ในเดือนกุมภาพันธ์ 2568 ตามมาด้วยการกำหนดราคาสูงสุดที่ลดลงอีกที่ 47.6 ดอลลาร์สหรัฐต่อบาร์เรล ซึ่งมีผลบังคับใช้ในเดือนกันยายน

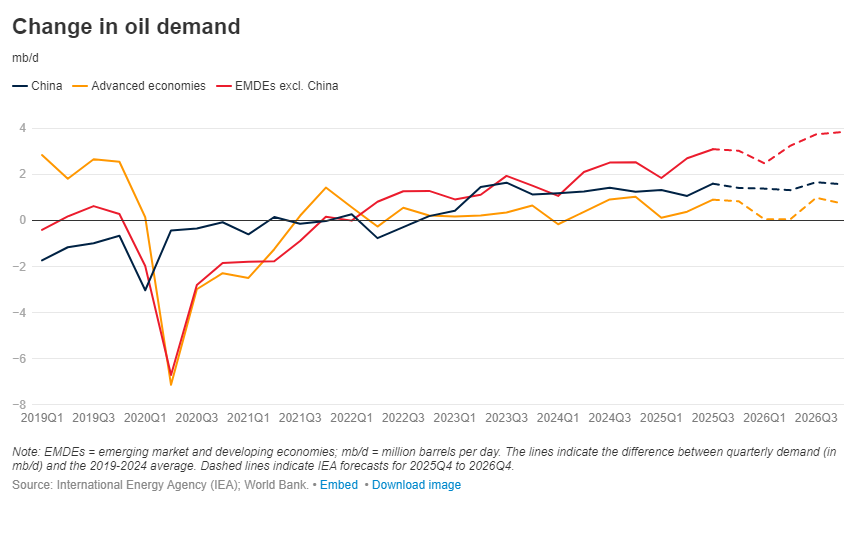

การเติบโตของอุปสงค์น้ำมันยังคงอ่อนแอ คาดการณ์ว่าอุปสงค์น้ำมันโลกจะเพิ่มขึ้นเพียง 800,000 บาร์เรลต่อวัน (mb/d) ในไตรมาสที่สามของปี 2568 ซึ่งเพิ่มขึ้น 0.7% เมื่อเทียบกับปีก่อนหน้า ซึ่งบ่งชี้ว่าการเติบโตของอุปสงค์ยังคงอ่อนแอเมื่อเทียบกับค่าเฉลี่ยในช่วงปี 2558-2562 แนวโน้มนี้คาดว่าจะยังคงดำเนินต่อไป โดยอุปสงค์น้ำมันทั่วโลกประจำปีจะสูงถึง 103.8 ล้านบาร์เรลต่อวันในปี 2568 และ 104.5 ล้านบาร์เรลต่อวันในปี 2569

(กราฟแนวโน้มความต้องการน้ำมันดิบ สีส้มแสดงถึงประเทศที่พัฒนาแล้ว สีแดงแสดงถึงตลาดเกิดใหม่และประเทศกำลังพัฒนา)

คาดว่าการบริโภคน้ำมันในประเทศพัฒนาแล้วจะยังคงมีเสถียรภาพ ขณะที่ความต้องการในจีนอาจชะลอตัวลงเนื่องจากการใช้รถยนต์ไฟฟ้าและรถยนต์ไฮบริดที่เพิ่มสูงขึ้น อินเดียเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อการเติบโตของความต้องการน้ำมันทั่วโลก ซึ่งคาดการณ์ว่าจะได้รับแรงหนุนจากก๊าซปิโตรเลียมเหลว (LPG) น้ำมันเบนซิน แนฟทา และน้ำมันดีเซล

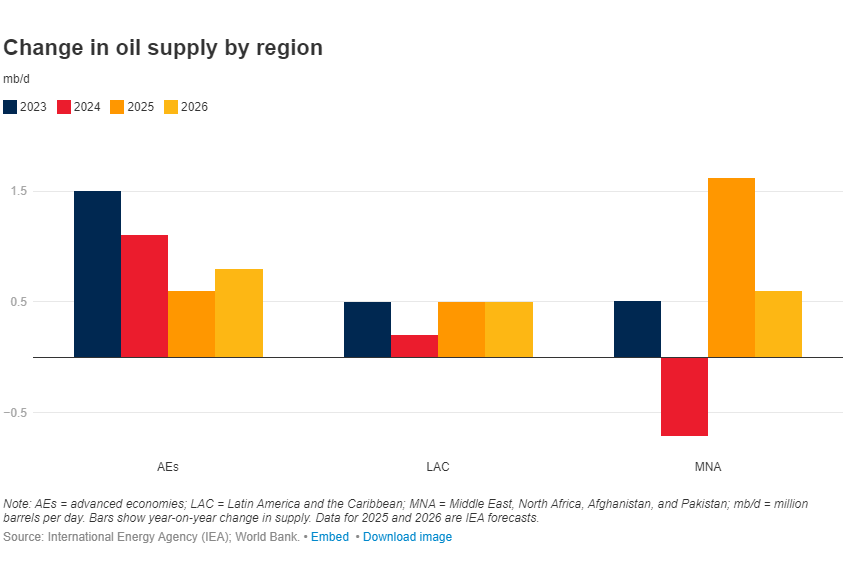

คาดว่าอุปทานน้ำมันจะเพิ่มขึ้นในปี 2568 และ 2569 เมื่อมีกำลังการผลิตใหม่ คาดการณ์ว่าการผลิตน้ำมันจะเพิ่มขึ้น 3 ล้านบาร์เรลต่อวัน (2.9%) ในปี 2568 สู่ระดับ 106.1 ล้านบาร์เรลต่อวัน และคาดว่าจะเพิ่มขึ้นอีกเป็น 108.5 ล้านบาร์เรลต่อวันในปี 2569

ในปี 2568 คาดว่าอุปทานน้ำมันจะกลับมาเติบโตอีกครั้งในตะวันออกกลางและแอฟริกาเหนือ อัฟกานิสถาน และปากีสถาน (ภูมิภาค MNA) และเร่งตัวขึ้นในละตินอเมริกาและแคริบเบียน (ภูมิภาค LAC) ขณะที่อุปทานในประเทศพัฒนาแล้วจะชะลอตัวลง เกือบครึ่งหนึ่งของอุปทานน้ำมันที่เพิ่มขึ้นในปี 2568 จะมาจากกลุ่มประเทศผู้ส่งออกน้ำมัน (OPEC+) ซึ่งสะท้อนถึงเป้าหมายการผลิตที่เพิ่มขึ้นขององค์กร

(กราฟแนวโน้มอุปทานน้ำมันดิบ: อุปทานโดยรวมเร่งตัวขึ้นในปี 2568 และ 2569)

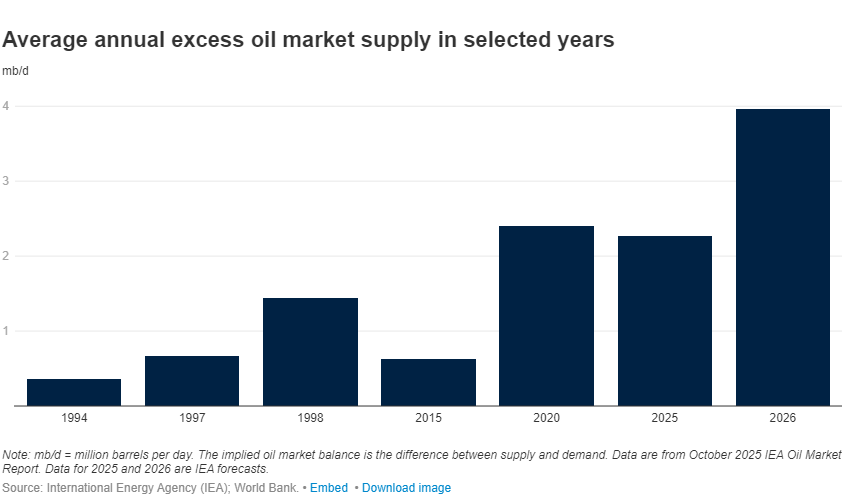

การผลิตที่พุ่งสูงขึ้นประกอบกับการบริโภคที่อ่อนแอ ส่งผลให้เกิดภาวะอุปทานน้ำมันล้นตลาดทั่วโลก คาดการณ์ว่าปริมาณน้ำมันส่วนเกิน (อุปทานลบด้วยอุปสงค์) จะอยู่ที่ 2.7 ล้านบาร์เรลต่อวันในไตรมาสที่สามของปี 2568 ซึ่งส่วนหนึ่งเป็นผลมาจากการที่กลุ่มโอเปกพลัส (OPEC+) ปรับเพิ่มเป้าหมายการผลิตหลายครั้งนับตั้งแต่เดือนเมษายน

แม้ว่าการเติบโตของปริมาณน้ำมันดิบคงคลังที่สังเกตพบในปี 2568 จะสะท้อนเพียงประมาณครึ่งหนึ่งของปริมาณน้ำมันดิบคงคลังที่คาดการณ์ไว้ แต่พลวัตของตลาดในปัจจุบันกลับบ่งชี้ว่ากำลังเกิดภาวะน้ำมันล้นตลาดทั่วโลก โดยเรือบรรทุกน้ำมันดิบหลายลำในตะวันออกกลางต้องเผชิญกับปริมาณน้ำมันดิบคงคลังที่ขายไม่ออกเมื่อเร็วๆ นี้ ขณะที่ปริมาณน้ำมันดิบที่บรรทุกบนเรือบรรทุกน้ำมันในทะเลก็พุ่งสูงขึ้น สำนักงานพลังงานระหว่างประเทศ (IEA) คาดการณ์ว่าจะมีปริมาณน้ำมันดิบคงคลังเกินดุล 2.3 ล้านบาร์เรลต่อวันในปี 2568 และเพิ่มเป็น 4 ล้านบาร์เรลต่อวันในปี 2569 ซึ่งสูงกว่าปริมาณน้ำมันดิบคงคลังเกินดุลในช่วงการระบาดใหญ่ปี 2563 ถึง 1.6 ล้านบาร์เรลต่อวัน

(กราฟแท่งแสดงปริมาณน้ำมันดิบส่วนเกิน ความเสี่ยงที่ราคาน้ำมันดิบจะเกินดุลเพิ่มขึ้นอย่างมีนัยสำคัญในปี 2569)

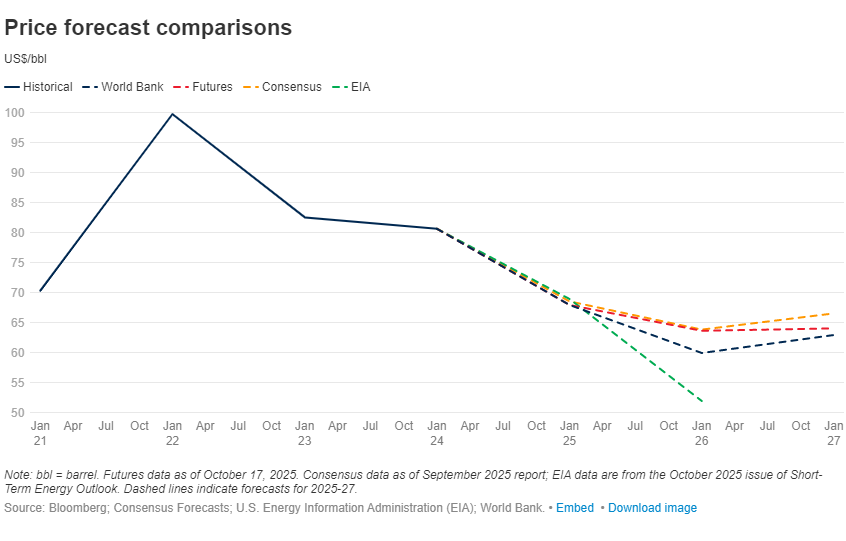

ความเสี่ยงต่อการคาดการณ์ราคาน้ำมันมีแนวโน้มลดลง คาดการณ์ว่าราคาน้ำมันดิบเบรนท์จะเฉลี่ยอยู่ที่ 68 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2568 ลดลงเหลือ 60 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2569 และจะฟื้นตัวกลับมาอยู่ที่ 65 ดอลลาร์สหรัฐต่อบาร์เรลเมื่อสภาวะตลาดเริ่มทรงตัว

ความเสี่ยงด้านลบที่สำคัญที่สุด ได้แก่ ความเป็นไปได้ที่กลุ่มโอเปกพลัสอาจเพิ่มเป้าหมายการผลิต ความเสี่ยงด้านลบอื่นๆ ได้แก่ ความตึงเครียดทางการค้าที่กลับมาอีกครั้ง และความไม่แน่นอนด้านนโยบายที่เพิ่มมากขึ้น

ในด้านความเสี่ยงด้านดี หากตลาดน้ำมันตึงตัวมากกว่าที่คาดไว้ ราคาของน้ำมันอาจสูงเกินกว่าที่คาดการณ์ไว้พื้นฐาน

ผลลัพธ์นี้อาจเป็นผลมาจากอุปสงค์ที่แข็งแกร่งเกินคาดจากประเทศผู้บริโภคหลักนอกกลุ่ม OECD และการเติบโตของอุปทานที่จำกัดอันเนื่องมาจากข้อจำกัดของ OPEC+ หรือปริมาณการผลิตที่ลดลงของสหรัฐฯ นอกจากนี้ ความขัดแย้งที่ทวีความรุนแรงขึ้นในภูมิภาคต่างๆ เช่น ตะวันออกกลางหรือยูเครน รวมถึงผลกระทบจากข้อจำกัดเพิ่มเติม (รวมถึงมาตรการล่าสุดของสหรัฐฯ ต่อบริษัทน้ำมันรัสเซีย) อาจผลักดันให้ราคาน้ำมันสูงขึ้นกว่าที่คาดการณ์ไว้ในปัจจุบัน

(แผนภูมิคาดการณ์ราคาน้ำมันจากสถาบันต่างๆ)

สัญญาซื้อขายล่วงหน้าน้ำมันดิบสหรัฐเดือนธันวาคมกำลังซื้อขายในรูปแบบกรอบราคาในครึ่งบนของกรอบการซื้อขาย โดยมีแนวต้านอยู่ที่ 61.30 และแนวรับอยู่ที่ 59.40 และ 58.48

ตัวบ่งชี้ MACD และ RSI ในปัจจุบันบ่งชี้ว่าโมเมนตัมขาลงกำลังอ่อนตัวลง แต่ทั้งสองตัวบ่งชี้ยังคงต่ำกว่าเกณฑ์การขยายตัว/หดตัว หากราคาน้ำมันยังคงผันผวนและรอให้ค่าเฉลี่ยเคลื่อนที่ราบลง ราคาอาจทะลุผ่านกรอบการซื้อขายด้านบนได้ อย่างไรก็ตาม แนวโน้มปัจจุบันยังคงเป็นขาลง

(กราฟรายวันของสัญญาซื้อขายล่วงหน้าน้ำมันดิบสหรัฐ เดือนธันวาคม ที่มา: FX678)

เมื่อเวลา 15:40 น. ตามเวลาปักกิ่ง สัญญาซื้อขายล่วงหน้าน้ำมันดิบสหรัฐเดือนธันวาคม ซื้อขายอยู่ที่ 60.52 ดอลลาร์ต่อบาร์เรล

หุ้นเอเชียเปิดตัวในวันพุธลดลง โดยได้แรงหนุนจากบริษัทที่ขายชอร์ตโดยเปิดเผยสถานะขายชอร์ตในหุ้นต่างๆ เช่น Nvidia ทำให้เกิดความกังวลว่ามูลค่าหุ้น โดยเฉพาะบริษัทที่เกี่ยวข้องกับปัญญาประดิษฐ์ มีแนวโน้มสูงอยู่แล้ว

การหลีกเลี่ยงความเสี่ยงเป็นปัจจัยผลักดันให้ค่าเงินดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินหลักอื่นๆ การที่ดอลลาร์แข็งค่าขึ้นทำให้ราคาน้ำมันดิบที่อ้างอิงสกุลเงินดอลลาร์มีราคาแพงขึ้นสำหรับผู้ถือสกุลเงินอื่นๆ ซึ่งอาจส่งผลกระทบต่ออุปสงค์

บทความนี้รวบรวมข้อมูลที่เกี่ยวข้องเกี่ยวกับราคาน้ำมันโดยคำนึงถึงการพัฒนาราคาน้ำมันล่าสุด โดยอ้างอิงจากรายงาน Commodity Market Outlook ของธนาคารโลก

แนวโน้มราคาน้ำมันโดยรวมและความผันผวนล่าสุดในปี 2568

ราคาน้ำมันดิบพุ่งขึ้น 5% เมื่อสิ้นเดือน หลังจากสหรัฐประกาศข้อจำกัดใหม่ต่อบริษัทน้ำมันของรัสเซีย โดยราคาน้ำมันดิบเบรนท์ปิดที่ประมาณ 65 ดอลลาร์ต่อบาร์เรลเมื่อวันที่ 29 ตุลาคม

ตลอดปี 2568 ราคาน้ำมันโดยทั่วไปปรับตัวลดลงเนื่องจากความตึงเครียดทางการค้าที่ยังคงดำเนินอยู่และความกังวลเกี่ยวกับอุปทานส่วนเกิน แม้ว่าเหตุการณ์ทางภูมิรัฐศาสตร์บางครั้งอาจกระตุ้นให้ราคาน้ำมันดิบปรับตัวสูงขึ้นในระยะสั้นก็ตาม การลดลงของราคาน้ำมันดิบเบรนท์ทำให้ราคาน้ำมันดิบอูราลส์ลดลงต่ำกว่า 60 ดอลลาร์สหรัฐต่อบาร์เรล ซึ่งเป็นราคาสูงสุดที่มีผลบังคับใช้ในเดือนกุมภาพันธ์ 2568 ตามมาด้วยการกำหนดราคาสูงสุดที่ลดลงอีกที่ 47.6 ดอลลาร์สหรัฐต่อบาร์เรล ซึ่งมีผลบังคับใช้ในเดือนกันยายน

ความต้องการน้ำมันโลก: การเติบโตยังคงอ่อนแอ โดยมีความแตกต่างกันอย่างมีนัยสำคัญตามภูมิภาค

การเติบโตของอุปสงค์น้ำมันยังคงอ่อนแอ คาดการณ์ว่าอุปสงค์น้ำมันโลกจะเพิ่มขึ้นเพียง 800,000 บาร์เรลต่อวัน (mb/d) ในไตรมาสที่สามของปี 2568 ซึ่งเพิ่มขึ้น 0.7% เมื่อเทียบกับปีก่อนหน้า ซึ่งบ่งชี้ว่าการเติบโตของอุปสงค์ยังคงอ่อนแอเมื่อเทียบกับค่าเฉลี่ยในช่วงปี 2558-2562 แนวโน้มนี้คาดว่าจะยังคงดำเนินต่อไป โดยอุปสงค์น้ำมันทั่วโลกประจำปีจะสูงถึง 103.8 ล้านบาร์เรลต่อวันในปี 2568 และ 104.5 ล้านบาร์เรลต่อวันในปี 2569

(กราฟแนวโน้มความต้องการน้ำมันดิบ สีส้มแสดงถึงประเทศที่พัฒนาแล้ว สีแดงแสดงถึงตลาดเกิดใหม่และประเทศกำลังพัฒนา)

คาดว่าการบริโภคน้ำมันในประเทศพัฒนาแล้วจะยังคงมีเสถียรภาพ ขณะที่ความต้องการในจีนอาจชะลอตัวลงเนื่องจากการใช้รถยนต์ไฟฟ้าและรถยนต์ไฮบริดที่เพิ่มสูงขึ้น อินเดียเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อการเติบโตของความต้องการน้ำมันทั่วโลก ซึ่งคาดการณ์ว่าจะได้รับแรงหนุนจากก๊าซปิโตรเลียมเหลว (LPG) น้ำมันเบนซิน แนฟทา และน้ำมันดีเซล

อุปทานน้ำมันโลก: ขับเคลื่อนโดยกำลังการผลิตใหม่ โดยมีรูปแบบการเติบโตในแต่ละภูมิภาคที่แตกต่างกัน

คาดว่าอุปทานน้ำมันจะเพิ่มขึ้นในปี 2568 และ 2569 เมื่อมีกำลังการผลิตใหม่ คาดการณ์ว่าการผลิตน้ำมันจะเพิ่มขึ้น 3 ล้านบาร์เรลต่อวัน (2.9%) ในปี 2568 สู่ระดับ 106.1 ล้านบาร์เรลต่อวัน และคาดว่าจะเพิ่มขึ้นอีกเป็น 108.5 ล้านบาร์เรลต่อวันในปี 2569

ในปี 2568 คาดว่าอุปทานน้ำมันจะกลับมาเติบโตอีกครั้งในตะวันออกกลางและแอฟริกาเหนือ อัฟกานิสถาน และปากีสถาน (ภูมิภาค MNA) และเร่งตัวขึ้นในละตินอเมริกาและแคริบเบียน (ภูมิภาค LAC) ขณะที่อุปทานในประเทศพัฒนาแล้วจะชะลอตัวลง เกือบครึ่งหนึ่งของอุปทานน้ำมันที่เพิ่มขึ้นในปี 2568 จะมาจากกลุ่มประเทศผู้ส่งออกน้ำมัน (OPEC+) ซึ่งสะท้อนถึงเป้าหมายการผลิตที่เพิ่มขึ้นขององค์กร

(กราฟแนวโน้มอุปทานน้ำมันดิบ: อุปทานโดยรวมเร่งตัวขึ้นในปี 2568 และ 2569)

ความไม่สมดุลระหว่างอุปทานและอุปสงค์: การผลิตที่เพิ่มสูงขึ้นควบคู่ไปกับอุปสงค์ที่อ่อนแอ ส่งผลให้มีน้ำมันล้นตลาดทั่วโลก

การผลิตที่พุ่งสูงขึ้นประกอบกับการบริโภคที่อ่อนแอ ส่งผลให้เกิดภาวะอุปทานน้ำมันล้นตลาดทั่วโลก คาดการณ์ว่าปริมาณน้ำมันส่วนเกิน (อุปทานลบด้วยอุปสงค์) จะอยู่ที่ 2.7 ล้านบาร์เรลต่อวันในไตรมาสที่สามของปี 2568 ซึ่งส่วนหนึ่งเป็นผลมาจากการที่กลุ่มโอเปกพลัส (OPEC+) ปรับเพิ่มเป้าหมายการผลิตหลายครั้งนับตั้งแต่เดือนเมษายน

แม้ว่าการเติบโตของปริมาณน้ำมันดิบคงคลังที่สังเกตพบในปี 2568 จะสะท้อนเพียงประมาณครึ่งหนึ่งของปริมาณน้ำมันดิบคงคลังที่คาดการณ์ไว้ แต่พลวัตของตลาดในปัจจุบันกลับบ่งชี้ว่ากำลังเกิดภาวะน้ำมันล้นตลาดทั่วโลก โดยเรือบรรทุกน้ำมันดิบหลายลำในตะวันออกกลางต้องเผชิญกับปริมาณน้ำมันดิบคงคลังที่ขายไม่ออกเมื่อเร็วๆ นี้ ขณะที่ปริมาณน้ำมันดิบที่บรรทุกบนเรือบรรทุกน้ำมันในทะเลก็พุ่งสูงขึ้น สำนักงานพลังงานระหว่างประเทศ (IEA) คาดการณ์ว่าจะมีปริมาณน้ำมันดิบคงคลังเกินดุล 2.3 ล้านบาร์เรลต่อวันในปี 2568 และเพิ่มเป็น 4 ล้านบาร์เรลต่อวันในปี 2569 ซึ่งสูงกว่าปริมาณน้ำมันดิบคงคลังเกินดุลในช่วงการระบาดใหญ่ปี 2563 ถึง 1.6 ล้านบาร์เรลต่อวัน

(กราฟแท่งแสดงปริมาณน้ำมันดิบส่วนเกิน ความเสี่ยงที่ราคาน้ำมันดิบจะเกินดุลเพิ่มขึ้นอย่างมีนัยสำคัญในปี 2569)

การคาดการณ์ราคาน้ำมันและความเสี่ยง: โดยรวมแล้วมีแนวโน้มลดลง โดยมีความเป็นไปได้ทั้งสองอย่าง

ความเสี่ยงต่อการคาดการณ์ราคาน้ำมันมีแนวโน้มลดลง คาดการณ์ว่าราคาน้ำมันดิบเบรนท์จะเฉลี่ยอยู่ที่ 68 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2568 ลดลงเหลือ 60 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2569 และจะฟื้นตัวกลับมาอยู่ที่ 65 ดอลลาร์สหรัฐต่อบาร์เรลเมื่อสภาวะตลาดเริ่มทรงตัว

ความเสี่ยงด้านลบที่สำคัญที่สุด ได้แก่ ความเป็นไปได้ที่กลุ่มโอเปกพลัสอาจเพิ่มเป้าหมายการผลิต ความเสี่ยงด้านลบอื่นๆ ได้แก่ ความตึงเครียดทางการค้าที่กลับมาอีกครั้ง และความไม่แน่นอนด้านนโยบายที่เพิ่มมากขึ้น

ในด้านความเสี่ยงด้านดี หากตลาดน้ำมันตึงตัวมากกว่าที่คาดไว้ ราคาของน้ำมันอาจสูงเกินกว่าที่คาดการณ์ไว้พื้นฐาน

ผลลัพธ์นี้อาจเป็นผลมาจากอุปสงค์ที่แข็งแกร่งเกินคาดจากประเทศผู้บริโภคหลักนอกกลุ่ม OECD และการเติบโตของอุปทานที่จำกัดอันเนื่องมาจากข้อจำกัดของ OPEC+ หรือปริมาณการผลิตที่ลดลงของสหรัฐฯ นอกจากนี้ ความขัดแย้งที่ทวีความรุนแรงขึ้นในภูมิภาคต่างๆ เช่น ตะวันออกกลางหรือยูเครน รวมถึงผลกระทบจากข้อจำกัดเพิ่มเติม (รวมถึงมาตรการล่าสุดของสหรัฐฯ ต่อบริษัทน้ำมันรัสเซีย) อาจผลักดันให้ราคาน้ำมันสูงขึ้นกว่าที่คาดการณ์ไว้ในปัจจุบัน

(แผนภูมิคาดการณ์ราคาน้ำมันจากสถาบันต่างๆ)

การวิเคราะห์ทางเทคนิค:

สัญญาซื้อขายล่วงหน้าน้ำมันดิบสหรัฐเดือนธันวาคมกำลังซื้อขายในรูปแบบกรอบราคาในครึ่งบนของกรอบการซื้อขาย โดยมีแนวต้านอยู่ที่ 61.30 และแนวรับอยู่ที่ 59.40 และ 58.48

ตัวบ่งชี้ MACD และ RSI ในปัจจุบันบ่งชี้ว่าโมเมนตัมขาลงกำลังอ่อนตัวลง แต่ทั้งสองตัวบ่งชี้ยังคงต่ำกว่าเกณฑ์การขยายตัว/หดตัว หากราคาน้ำมันยังคงผันผวนและรอให้ค่าเฉลี่ยเคลื่อนที่ราบลง ราคาอาจทะลุผ่านกรอบการซื้อขายด้านบนได้ อย่างไรก็ตาม แนวโน้มปัจจุบันยังคงเป็นขาลง

(กราฟรายวันของสัญญาซื้อขายล่วงหน้าน้ำมันดิบสหรัฐ เดือนธันวาคม ที่มา: FX678)

เมื่อเวลา 15:40 น. ตามเวลาปักกิ่ง สัญญาซื้อขายล่วงหน้าน้ำมันดิบสหรัฐเดือนธันวาคม ซื้อขายอยู่ที่ 60.52 ดอลลาร์ต่อบาร์เรล

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง