風暴前夜!油價詭異平衡背後,世行報告揭露2026年“供需鴻溝”

2025-11-05 15:46:13

週三(11月5日)亞歐時段原油市場走出探底回升走勢,目前交投於60.49,漲幅近乎與昨日收盤價持平,油價開盤探底彷彿跟隨了全球股市整體大幅下挫或是將股市下挫反應的經濟活動景氣收縮預期直接表現在了油價上。

週三亞洲股市開盤下挫,背後原因是受到空頭機構公開自己做空英偉達等股票頭寸,市場擔憂股票估值已處高位,尤其是與人工智能相關的企業。

避險情緒推動美元相對於其他主要貨幣走強,美元走強使得以美元計價的原油對其他貨幣持有者而言成本上升,這可能會對需求構成影響。

本文結合近期油價情況,基於世界銀行發佈的大宗商品市場展望報告,收集了報告中對油價相關的內容。

美國宣佈對俄羅斯石油公司實施新限制後,月末油價上漲5%,10月29日布倫特原油收盤價約為每桶65美元。

2025年全年,受持續的貿易政策緊張局勢和對供應過剩的擔憂影響,油價整體下跌,但地緣政治事件偶會引發油價短期上漲。布倫特原油價格下跌導致烏拉爾原油價格跌破每桶60美元——這是2025年2月起生效的價格上限——隨後9月又實施了更低的價格上限,即每桶47.6美元。

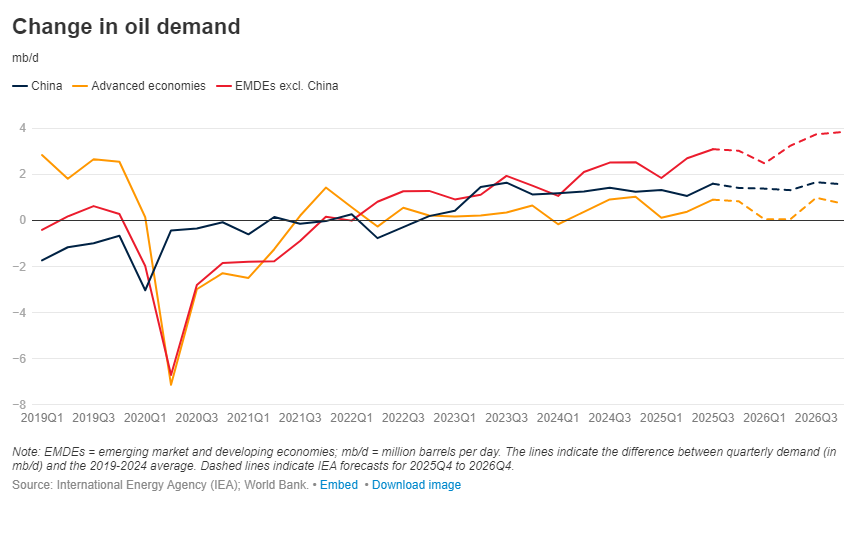

石油需求增長持續疲軟。2025年第三季度,全球石油需求預計僅增加80萬桶/日(mb/d),同比增幅0.7%,這表明相較於2015-2019年的平均水平,需求增長仍處於疲軟狀態。這一趨勢預計將持續,2025年全球石油年需求量將達1.038億桶/日,2026年將達1.045億桶/日。

(原油需求趨勢圖,橙色為發達國家,紅色為新興市場與發展中國家)

發達經濟體的石油消費量預計保持穩定,而中國因電動和混合動力汽車加速普及,石油需求增長可能放緩。印度是全球石油需求增長的主要貢獻者之一,其需求增長預計將由液化石油氣(LPG)、汽油、石腦油和柴油推動。

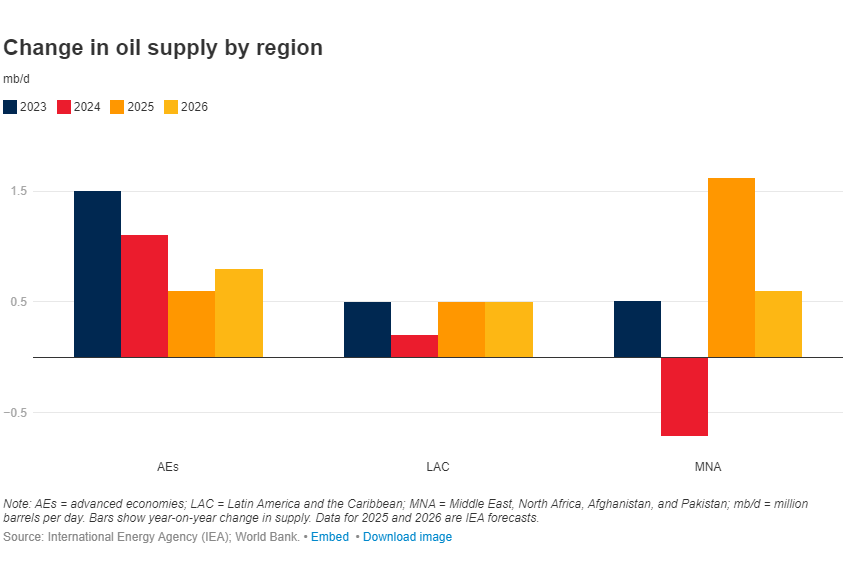

隨着新增產能投產,2025年和2026年石油供應預計將增加。2025年石油產量預計同比增長300萬桶/日(增幅2.9%),達到1.061億桶/日,2026年預計將進一步增至1.085億桶/日。

2025年,中東和北非、阿富汗及巴基斯坦(MNA地區)的石油供應增長預計將恢復,拉丁美洲和加勒比地區(LAC地區)將加速增長,而發達經濟體的供應增長則會放緩。2025年石油供應增量中,近一半來自石油輸出國組織及其合作伙伴(OPEC+),這反映出該組織提高了產量目標。

(原油供應量趨勢圖,25、26年整體供應在提速)

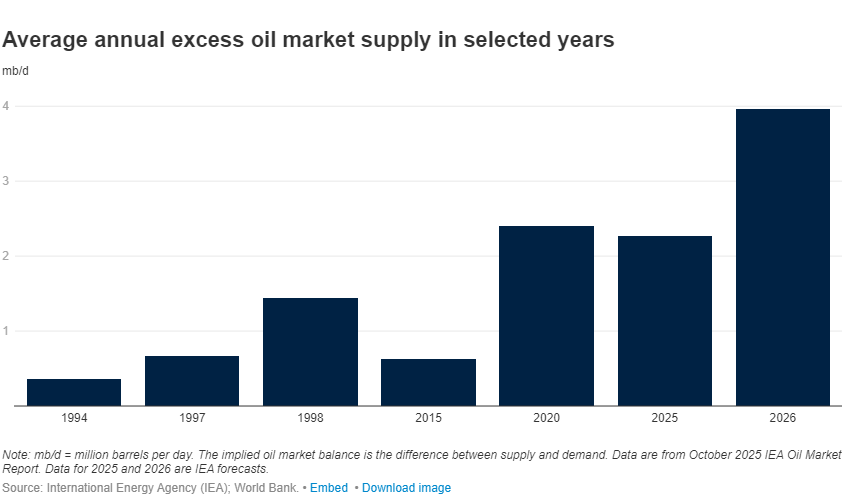

產量激增與消費增長疲軟的疊加,正導致全球石油供過於求。2025年第三季度,隱含石油過剩量(供應減去需求)預計為270萬桶/日,部分原因是OPEC+自4月以來多次上調產量目標。

儘管2025年觀察到的庫存增長僅反映了約一半的隱含過剩量,但近期市場動態越來越多地表明全球石油供應過剩正在顯現:中東地區近期有多艘原油貨船滯銷,與此同時,海上油輪載油量也出現激增。按年度計算,國際能源署(IEA)預計2025年石油過剩量為230萬桶/日,2026年將增至400萬桶/日,比2020年疫情爆發期間的過剩量高出160萬桶/日。

(原油過剩柱狀圖,2026年原油過剩風險顯著提高)

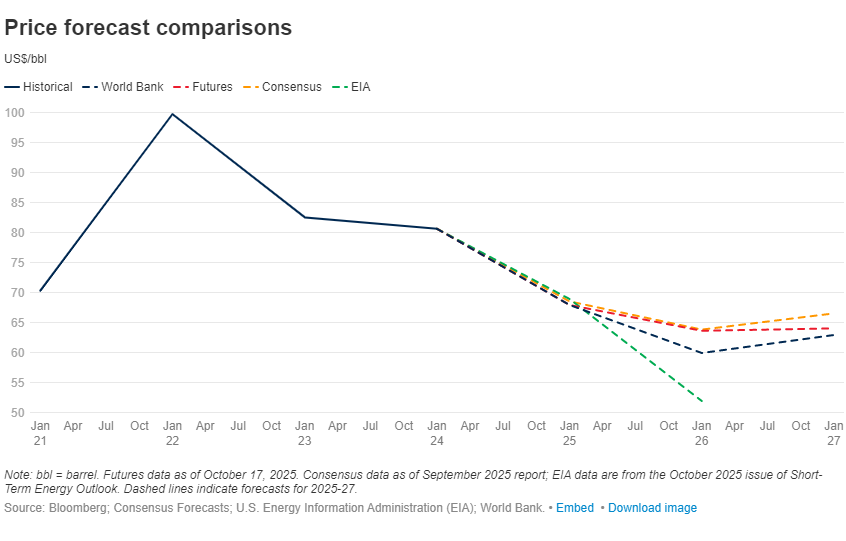

石油價格預測的風險偏向下行。布倫特原油價格預計2025年平均為每桶68美元,2026年降至每桶60美元,隨後隨着市場狀況企穩,將回升至每桶65美元。

最主要的下行風險包括OPEC+可能進一步上調產量目標,其他下行風險還包括貿易緊張局勢重啓以及政策不確定性加劇。

從上行風險來看,若石油市場比預期更緊張,油價可能會超過基準預測。

出現這一結果的原因可能包括:非經合組織(OECD)主要消費國的需求強於預期,以及受OPEC+限制或美國產量下降影響,供應增長受限。此外,中東或烏克蘭等地區的衝突升級,以及額外限制(包括美國近期對俄羅斯石油公司採取的措施)對市場的影響,也可能推動油價高於當前預測。

(不同機構的油價預測圖)

美原油12月期貨合約目前維持在箱體上半區域呈現震盪走勢,壓力位在61.30支撐位在59.40和58.48附近。

MACD,RSI目前顯示空方力量轉弱,但兩個指標依舊維持在榮枯線之下,油價如果能繼續維持震盪,等待均線走平,有望向上箱體發起突破,但目前依然是空頭走勢。

(美原油12月期貨合約日線圖,來源:易匯通)

北京時間15:40,美原油12月期貨合約現報60.52美元/桶。

週三亞洲股市開盤下挫,背後原因是受到空頭機構公開自己做空英偉達等股票頭寸,市場擔憂股票估值已處高位,尤其是與人工智能相關的企業。

避險情緒推動美元相對於其他主要貨幣走強,美元走強使得以美元計價的原油對其他貨幣持有者而言成本上升,這可能會對需求構成影響。

本文結合近期油價情況,基於世界銀行發佈的大宗商品市場展望報告,收集了報告中對油價相關的內容。

2025年油價整體走勢與近期波動

美國宣佈對俄羅斯石油公司實施新限制後,月末油價上漲5%,10月29日布倫特原油收盤價約為每桶65美元。

2025年全年,受持續的貿易政策緊張局勢和對供應過剩的擔憂影響,油價整體下跌,但地緣政治事件偶會引發油價短期上漲。布倫特原油價格下跌導致烏拉爾原油價格跌破每桶60美元——這是2025年2月起生效的價格上限——隨後9月又實施了更低的價格上限,即每桶47.6美元。

全球石油需求:增長持續疲軟,區域分化明顯

石油需求增長持續疲軟。2025年第三季度,全球石油需求預計僅增加80萬桶/日(mb/d),同比增幅0.7%,這表明相較於2015-2019年的平均水平,需求增長仍處於疲軟狀態。這一趨勢預計將持續,2025年全球石油年需求量將達1.038億桶/日,2026年將達1.045億桶/日。

(原油需求趨勢圖,橙色為發達國家,紅色為新興市場與發展中國家)

發達經濟體的石油消費量預計保持穩定,而中國因電動和混合動力汽車加速普及,石油需求增長可能放緩。印度是全球石油需求增長的主要貢獻者之一,其需求增長預計將由液化石油氣(LPG)、汽油、石腦油和柴油推動。

全球石油供應:新增產能驅動,區域增長有別

隨着新增產能投產,2025年和2026年石油供應預計將增加。2025年石油產量預計同比增長300萬桶/日(增幅2.9%),達到1.061億桶/日,2026年預計將進一步增至1.085億桶/日。

2025年,中東和北非、阿富汗及巴基斯坦(MNA地區)的石油供應增長預計將恢復,拉丁美洲和加勒比地區(LAC地區)將加速增長,而發達經濟體的供應增長則會放緩。2025年石油供應增量中,近一半來自石油輸出國組織及其合作伙伴(OPEC+),這反映出該組織提高了產量目標。

(原油供應量趨勢圖,25、26年整體供應在提速)

供需失衡:產量激增疊加需求疲軟,全球石油供過於求顯現

產量激增與消費增長疲軟的疊加,正導致全球石油供過於求。2025年第三季度,隱含石油過剩量(供應減去需求)預計為270萬桶/日,部分原因是OPEC+自4月以來多次上調產量目標。

儘管2025年觀察到的庫存增長僅反映了約一半的隱含過剩量,但近期市場動態越來越多地表明全球石油供應過剩正在顯現:中東地區近期有多艘原油貨船滯銷,與此同時,海上油輪載油量也出現激增。按年度計算,國際能源署(IEA)預計2025年石油過剩量為230萬桶/日,2026年將增至400萬桶/日,比2020年疫情爆發期間的過剩量高出160萬桶/日。

(原油過剩柱狀圖,2026年原油過剩風險顯著提高)

石油價格預測與風險:整體偏向下行,存在雙向可能性

石油價格預測的風險偏向下行。布倫特原油價格預計2025年平均為每桶68美元,2026年降至每桶60美元,隨後隨着市場狀況企穩,將回升至每桶65美元。

最主要的下行風險包括OPEC+可能進一步上調產量目標,其他下行風險還包括貿易緊張局勢重啓以及政策不確定性加劇。

從上行風險來看,若石油市場比預期更緊張,油價可能會超過基準預測。

出現這一結果的原因可能包括:非經合組織(OECD)主要消費國的需求強於預期,以及受OPEC+限制或美國產量下降影響,供應增長受限。此外,中東或烏克蘭等地區的衝突升級,以及額外限制(包括美國近期對俄羅斯石油公司採取的措施)對市場的影響,也可能推動油價高於當前預測。

(不同機構的油價預測圖)

技術分析:

美原油12月期貨合約目前維持在箱體上半區域呈現震盪走勢,壓力位在61.30支撐位在59.40和58.48附近。

MACD,RSI目前顯示空方力量轉弱,但兩個指標依舊維持在榮枯線之下,油價如果能繼續維持震盪,等待均線走平,有望向上箱體發起突破,但目前依然是空頭走勢。

(美原油12月期貨合約日線圖,來源:易匯通)

北京時間15:40,美原油12月期貨合約現報60.52美元/桶。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。