บทเรียนทางประวัติศาสตร์ชี้ให้เห็นว่าธนาคารกลางสหรัฐฯ อาจตัดสินใจอย่างชาญฉลาด

2025-11-10 21:57:47

ขณะนี้เศรษฐกิจสหรัฐฯ กำลังอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญ ในด้านหนึ่ง เศรษฐกิจสหรัฐฯ แสดงให้เห็นถึงความยืดหยุ่นอย่างโดดเด่นและอัตราเงินเฟ้อที่ลดลงอย่างค่อยเป็นค่อยไป ในอีกแง่หนึ่ง เศรษฐกิจกำลังเผชิญกับตลาดแรงงานที่อ่อนแอลงอย่างรวดเร็วและภูมิทัศน์ที่ซับซ้อนซึ่งเกี่ยวพันกับปัจจัยเชิงวัฏจักรและปัจจัยระยะยาว คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ของสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยลงแล้วรวม 50 จุดพื้นฐานในปีนี้ แต่ยังคงเผชิญกับคำถามหลัก นั่นคือ จำเป็นต้องมีการแทรกแซงนโยบายเพิ่มเติมหรือไม่ กุญแจสำคัญในการแก้ไขปัญหานี้อาจอยู่ที่การเปรียบเทียบทางประวัติศาสตร์ระหว่างช่วงทศวรรษ 1970 และ 1990

ในการตัดสินใจ ธนาคารกลางสหรัฐฯ มักต้องทบทวนข้อผิดพลาดที่เคยเกิดขึ้นในกระบวนการกำหนดนโยบายก่อนหน้านี้ เดลี ประธานธนาคารกลางสหรัฐฯ สาขาซานฟรานซิสโก กล่าวว่า คณะกรรมการกำหนดนโยบายการเงิน (FOMC) เคยใช้ดุลยพินิจทางนโยบายที่ผิดพลาดเช่นนี้ในช่วงทศวรรษ 1970

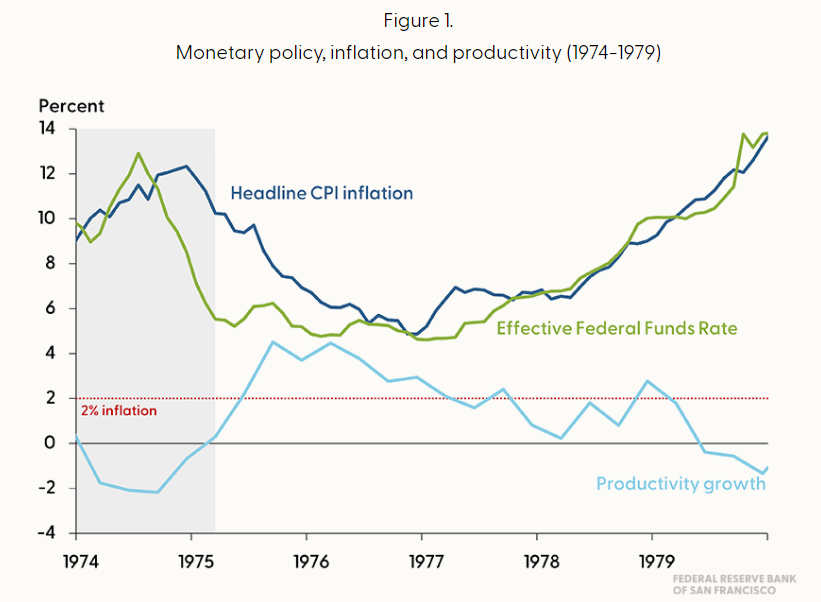

ย้อนกลับไปในช่วงทศวรรษ 1970 คณะกรรมการเริ่มปรับลดอัตราดอกเบี้ยหลังจากสังเกตเห็นว่าตลาดแรงงานเริ่มอ่อนตัวลง แต่ละเลยการชะลอตัวเชิงโครงสร้างของการเติบโตของผลผลิต ซึ่งนำไปสู่อัตราเงินเฟ้อและคาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้นอย่างรวดเร็ว จนกระทั่งธนาคารกลางสหรัฐภายใต้การนำของโวลคเกอร์ได้ใช้มาตรการควบคุมที่เข้มงวดยิ่งขึ้นเพื่อพลิกกลับแนวโน้มดังกล่าว

(อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ อัตราเงินเฟ้อ และผลผลิตปัจจัยรวม)

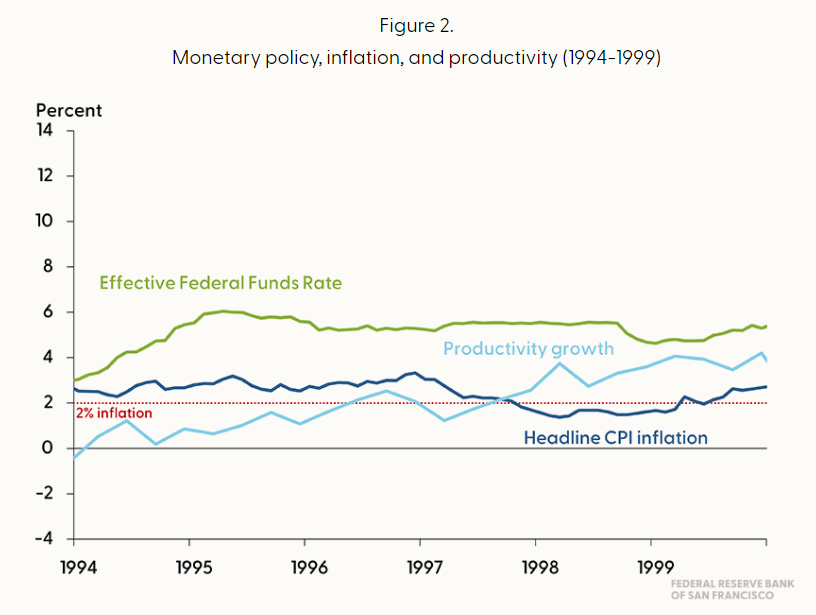

ในขณะเดียวกัน ทศวรรษ 1990 จะเป็นช่วงที่ตลาดมีภูมิทัศน์ที่แตกต่างไปจากเดิมอย่างสิ้นเชิง นอกจากนี้ยังเป็นช่วงเวลาที่ท้าทายสำหรับผู้กำหนดนโยบายด้วย ได้แก่ ความเชื่อมั่นที่ระมัดระวังในตลาดแรงงาน อัตราการว่างงานที่ค่อนข้างต่ำ อัตราเงินเฟ้อที่สูง และศักยภาพในการเพิ่มผลิตภาพอย่างมีนัยสำคัญจากเทคโนโลยีคอมพิวเตอร์และอินเทอร์เน็ต

FOMC ได้ถกเถียงกันอย่างดุเดือดในขณะนั้นว่า ควรใช้มาตรการควบคุมที่เข้มงวดเพื่อตอบสนองต่ออัตราการว่างงานที่ต่ำและอัตราเงินเฟ้อที่สูงขึ้น หรือจะมองหาเบาะแสด้านนโยบายจากสัญญาณของการเปลี่ยนแปลงในระยะยาวในด้านการเติบโตของผลผลิตและตลาดแรงงาน

ในที่สุด คณะกรรมการได้นำแนวทางนโยบายที่สมดุลมาใช้ ซึ่งนำไปสู่ยุค “90 ที่กำลังเฟื่องฟู” และสามารถควบคุมอัตราเงินเฟ้อได้อย่างมีประสิทธิภาพ

(อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ อัตราเงินเฟ้อ และผลผลิตปัจจัยรวม)

การเปรียบเทียบในรูปด้านบนแสดงให้เห็นถึงบทบาทสำคัญที่ผลผลิตปัจจัยรวมมีต่อกระบวนการ

ผลิตภาพปัจจัยการผลิตรวม (TFP) คือ “เครื่องยนต์ที่มองไม่เห็น” หลักที่ขับเคลื่อนการเติบโตทางเศรษฐกิจ หมายถึงการเติบโตของผลผลิตที่เกิดจากความก้าวหน้าทางเทคโนโลยี นวัตกรรมการบริหารจัดการ และการปรับปรุงประสิทธิภาพ หลังจากหักปัจจัยนำเข้า เช่น แรงงานและทุนแล้ว

มีบทบาทตรงกันข้ามอย่างสิ้นเชิงในช่วงทศวรรษ 1970 และ 1990 โดยภาวะหยุดนิ่งของ TFP ในช่วงทศวรรษ 1970 ส่งผลให้ความขัดแย้งของ “การขาดแคลนอุปทานเชิงโครงสร้าง” ในตลาดแรงงานรุนแรงขึ้น ในขณะที่การขยายตัวของ TFP ในช่วงทศวรรษ 1990 ได้แก้ไขข้อจำกัดด้านอุปทานที่อาจเกิดขึ้นและปรับเปลี่ยนวงจรแห่งคุณธรรมของตลาดแรงงาน

พูดอย่างง่ายๆ ก็คือ การหยุดนิ่งของ TFP ในช่วงทศวรรษ 1970 หมายความว่าข้อขัดแย้งเรื่อง "คนไม่เพียงพอ" ในตลาดแรงงานนั้นไม่สามารถบรรเทาได้ด้วย "การปรับปรุงประสิทธิภาพ" และอาจตกอยู่ในวังวนอันโหดร้ายของ "การแย่งชิงคน → การขึ้นค่าจ้าง → ภาวะเงินเฟ้อ → การแย่งชิงคนอีกครั้ง"

การขยายตัวของ TFP ในช่วงทศวรรษ 1990 ได้แทนที่ "ปัจจัยการผลิตแรงงาน" ด้วย "การปรับปรุงประสิทธิภาพ" ซึ่งไม่เพียงแต่ช่วยแก้ไขข้อจำกัดด้านอุปทานที่อาจเกิดขึ้นเท่านั้น แต่ยังสร้างวงจรที่ดีของค่าจ้าง การจ้างงาน และเงินเฟ้อ นี่คือแรงสนับสนุนหลักในการบรรลุเป้าหมาย "เงินเฟ้อต่ำ อัตราการว่างงานต่ำ และการเติบโตทางเศรษฐกิจสูง" ใน "ยุครุ่งเรืองของทศวรรษ 1990"

หากพิจารณาปัญหาการจ้างงานและอัตราเงินเฟ้อในปัจจุบัน การชะลอตัวของการเติบโตของการจ้างงานนอกภาคเกษตรกรรมเกิดจากภาวะช็อกด้านอุปทานเชิงลบ (การขาดแคลนแรงงานระยะยาว) หรือภาวะช็อกด้านอุปสงค์เชิงลบ (วัฏจักร) กล่าวอีกนัยหนึ่ง การชะลอตัวของการเติบโตของการจ้างงานนอกภาคเกษตรกรรมเกิดจากภาวะช็อกด้านอุปทานเชิงลบจาก "ภาวะขาดแคลนแรงงานเชิงโครงสร้างระยะยาวที่ฝ่ายอุปทานไม่สามารถชดเชยได้" หรือภาวะช็อกด้านอุปสงค์เชิงลบจาก "วัฏจักรเศรษฐกิจระยะสั้นที่นำไปสู่การขาดแคลนงานในองค์กรและความต้องการที่หดตัว"

การเปลี่ยนแปลงค่าจ้างให้คำตอบที่ชัดเจน ขณะที่ตลาดแรงงานชะลอตัวลง การเติบโตของค่าจ้างทั้งที่เป็นตัวเงินและค่าจ้างที่แท้จริงกำลังชะลอตัวลง แม้ในอุตสาหกรรมที่มีสัดส่วนแรงงานต่างชาติสูงก็ตาม

หากการชะลอตัวของการเติบโตของการจ้างงานนอกภาคเกษตรกรรมเป็นผลมาจากปัญหาอุปทานแรงงานเชิงโครงสร้างเป็นหลัก สถานการณ์จะตรงกันข้าม นั่นคือการเติบโตของค่าจ้างจะเพิ่มขึ้นสวนทางกับแนวโน้ม โดยเฉพาะในอุตสาหกรรมที่ได้รับผลกระทบโดยตรงจากการเปลี่ยนแปลงนโยบายการย้ายถิ่นฐาน

ประเด็นสำคัญ: เศรษฐกิจปัจจุบันน่าจะกำลังเผชิญกับภาวะช็อกจากอุปสงค์เชิงลบ (เช่น การขาดแคลนงาน) การสูญเสียงานเกิดขึ้นแล้ว แต่ถูกชดเชยด้วยอุปทานแรงงานที่หดตัวพร้อมกัน (เนื่องจากการระบาดใหญ่และการเปลี่ยนแปลงนโยบายตรวจคนเข้าเมือง)

เนื่องจากเราสรุปได้ว่าตลาดงานชะลอตัวลงเนื่องมาจากการขาดแคลนงาน ธนาคารกลางสหรัฐฯ จึงมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยต่อไป และการดำเนินการของธนาคารอาจ "เข้มงวด" มากกว่าที่ตลาดคาดไว้ แต่จะดำเนินการด้วยความระมัดระวังเป็นพิเศษ

แกนหลักของนโยบายอัตราดอกเบี้ยและ QE ของเฟดจะมุ่งเน้นไปที่ "การผ่อนคลายอย่างค่อยเป็นค่อยไป + การสนับสนุนที่แม่นยำ": ในด้านอัตราดอกเบี้ย การปรับลดอัตราดอกเบี้ยจะเพิ่มขึ้นในระดับปานกลางเป็นขั้นตอนละ 25 จุดพื้นฐาน เพื่อลดต้นทุนการจัดหาเงินทุนขององค์กรและกระตุ้นความต้องการงาน ในด้าน QE กระบวนการ QT จะถูกระงับก่อน และหากจำเป็น อัตราดอกเบี้ยระยะยาวจะลดลงผ่านการซื้อพันธบัตรรัฐบาลระยะสั้นในปริมาณน้อยเพื่อสนับสนุนการสรรหาบุคลากรในอุตสาหกรรมที่ใช้เงินทุนเข้มข้น

ในขณะเดียวกัน การชี้แจงขอบเขตของการผ่อนคลายผ่านการสื่อสารนโยบาย จะทำให้เงินทุนถูกนำไปใช้ในด้านต่างๆ เช่น AI ที่ช่วยเพิ่ม TFP (Total Productive Finance) การลดอัตราดอกเบี้ยอย่างต่อเนื่องจะช่วยเพิ่มอัตราเงินเฟ้อเพียงเล็กน้อย (เพื่อดูดซับกำลังการผลิตที่ไม่ได้ใช้และหลีกเลี่ยงภาวะเงินฝืด) เนื่องจากอุปทานแรงงานไม่มีความยืดหยุ่น ค่าจ้างจึงไม่น่าจะเพิ่มขึ้นอย่างมีนัยสำคัญ และอัตราเงินเฟ้อจะยังคงสามารถควบคุมได้ในระยะยาว

กุญแจสำคัญของนโยบายคือการยึดมั่นตามแนวทางที่ขับเคลื่อนด้วยข้อมูล จับคู่ช่องว่างความต้องการอย่างมีพลวัต และหลีกเลี่ยงการผ่อนปรนอย่างไม่ลืมหูลืมตาหรือเข้มงวดมากเกินไป

ในการตัดสินใจ ธนาคารกลางสหรัฐฯ มักต้องทบทวนข้อผิดพลาดที่เคยเกิดขึ้นในกระบวนการกำหนดนโยบายก่อนหน้านี้ เดลี ประธานธนาคารกลางสหรัฐฯ สาขาซานฟรานซิสโก กล่าวว่า คณะกรรมการกำหนดนโยบายการเงิน (FOMC) เคยใช้ดุลยพินิจทางนโยบายที่ผิดพลาดเช่นนี้ในช่วงทศวรรษ 1970

ย้อนกลับไปในช่วงทศวรรษ 1970 คณะกรรมการเริ่มปรับลดอัตราดอกเบี้ยหลังจากสังเกตเห็นว่าตลาดแรงงานเริ่มอ่อนตัวลง แต่ละเลยการชะลอตัวเชิงโครงสร้างของการเติบโตของผลผลิต ซึ่งนำไปสู่อัตราเงินเฟ้อและคาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้นอย่างรวดเร็ว จนกระทั่งธนาคารกลางสหรัฐภายใต้การนำของโวลคเกอร์ได้ใช้มาตรการควบคุมที่เข้มงวดยิ่งขึ้นเพื่อพลิกกลับแนวโน้มดังกล่าว

(อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ อัตราเงินเฟ้อ และผลผลิตปัจจัยรวม)

ในขณะเดียวกัน ทศวรรษ 1990 จะเป็นช่วงที่ตลาดมีภูมิทัศน์ที่แตกต่างไปจากเดิมอย่างสิ้นเชิง นอกจากนี้ยังเป็นช่วงเวลาที่ท้าทายสำหรับผู้กำหนดนโยบายด้วย ได้แก่ ความเชื่อมั่นที่ระมัดระวังในตลาดแรงงาน อัตราการว่างงานที่ค่อนข้างต่ำ อัตราเงินเฟ้อที่สูง และศักยภาพในการเพิ่มผลิตภาพอย่างมีนัยสำคัญจากเทคโนโลยีคอมพิวเตอร์และอินเทอร์เน็ต

FOMC ได้ถกเถียงกันอย่างดุเดือดในขณะนั้นว่า ควรใช้มาตรการควบคุมที่เข้มงวดเพื่อตอบสนองต่ออัตราการว่างงานที่ต่ำและอัตราเงินเฟ้อที่สูงขึ้น หรือจะมองหาเบาะแสด้านนโยบายจากสัญญาณของการเปลี่ยนแปลงในระยะยาวในด้านการเติบโตของผลผลิตและตลาดแรงงาน

ในที่สุด คณะกรรมการได้นำแนวทางนโยบายที่สมดุลมาใช้ ซึ่งนำไปสู่ยุค “90 ที่กำลังเฟื่องฟู” และสามารถควบคุมอัตราเงินเฟ้อได้อย่างมีประสิทธิภาพ

(อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ อัตราเงินเฟ้อ และผลผลิตปัจจัยรวม)

แล้วบทเรียนหลักคืออะไร?

การเปรียบเทียบในรูปด้านบนแสดงให้เห็นถึงบทบาทสำคัญที่ผลผลิตปัจจัยรวมมีต่อกระบวนการ

ผลิตภาพปัจจัยการผลิตรวม (TFP) คือ “เครื่องยนต์ที่มองไม่เห็น” หลักที่ขับเคลื่อนการเติบโตทางเศรษฐกิจ หมายถึงการเติบโตของผลผลิตที่เกิดจากความก้าวหน้าทางเทคโนโลยี นวัตกรรมการบริหารจัดการ และการปรับปรุงประสิทธิภาพ หลังจากหักปัจจัยนำเข้า เช่น แรงงานและทุนแล้ว

มีบทบาทตรงกันข้ามอย่างสิ้นเชิงในช่วงทศวรรษ 1970 และ 1990 โดยภาวะหยุดนิ่งของ TFP ในช่วงทศวรรษ 1970 ส่งผลให้ความขัดแย้งของ “การขาดแคลนอุปทานเชิงโครงสร้าง” ในตลาดแรงงานรุนแรงขึ้น ในขณะที่การขยายตัวของ TFP ในช่วงทศวรรษ 1990 ได้แก้ไขข้อจำกัดด้านอุปทานที่อาจเกิดขึ้นและปรับเปลี่ยนวงจรแห่งคุณธรรมของตลาดแรงงาน

พูดอย่างง่ายๆ ก็คือ การหยุดนิ่งของ TFP ในช่วงทศวรรษ 1970 หมายความว่าข้อขัดแย้งเรื่อง "คนไม่เพียงพอ" ในตลาดแรงงานนั้นไม่สามารถบรรเทาได้ด้วย "การปรับปรุงประสิทธิภาพ" และอาจตกอยู่ในวังวนอันโหดร้ายของ "การแย่งชิงคน → การขึ้นค่าจ้าง → ภาวะเงินเฟ้อ → การแย่งชิงคนอีกครั้ง"

การขยายตัวของ TFP ในช่วงทศวรรษ 1990 ได้แทนที่ "ปัจจัยการผลิตแรงงาน" ด้วย "การปรับปรุงประสิทธิภาพ" ซึ่งไม่เพียงแต่ช่วยแก้ไขข้อจำกัดด้านอุปทานที่อาจเกิดขึ้นเท่านั้น แต่ยังสร้างวงจรที่ดีของค่าจ้าง การจ้างงาน และเงินเฟ้อ นี่คือแรงสนับสนุนหลักในการบรรลุเป้าหมาย "เงินเฟ้อต่ำ อัตราการว่างงานต่ำ และการเติบโตทางเศรษฐกิจสูง" ใน "ยุครุ่งเรืองของทศวรรษ 1990"

หากพิจารณาปัญหาการจ้างงานและอัตราเงินเฟ้อในปัจจุบัน การชะลอตัวของการเติบโตของการจ้างงานนอกภาคเกษตรกรรมเกิดจากภาวะช็อกด้านอุปทานเชิงลบ (การขาดแคลนแรงงานระยะยาว) หรือภาวะช็อกด้านอุปสงค์เชิงลบ (วัฏจักร) กล่าวอีกนัยหนึ่ง การชะลอตัวของการเติบโตของการจ้างงานนอกภาคเกษตรกรรมเกิดจากภาวะช็อกด้านอุปทานเชิงลบจาก "ภาวะขาดแคลนแรงงานเชิงโครงสร้างระยะยาวที่ฝ่ายอุปทานไม่สามารถชดเชยได้" หรือภาวะช็อกด้านอุปสงค์เชิงลบจาก "วัฏจักรเศรษฐกิจระยะสั้นที่นำไปสู่การขาดแคลนงานในองค์กรและความต้องการที่หดตัว"

การเปลี่ยนแปลงค่าจ้างให้คำตอบที่ชัดเจน ขณะที่ตลาดแรงงานชะลอตัวลง การเติบโตของค่าจ้างทั้งที่เป็นตัวเงินและค่าจ้างที่แท้จริงกำลังชะลอตัวลง แม้ในอุตสาหกรรมที่มีสัดส่วนแรงงานต่างชาติสูงก็ตาม

หากการชะลอตัวของการเติบโตของการจ้างงานนอกภาคเกษตรกรรมเป็นผลมาจากปัญหาอุปทานแรงงานเชิงโครงสร้างเป็นหลัก สถานการณ์จะตรงกันข้าม นั่นคือการเติบโตของค่าจ้างจะเพิ่มขึ้นสวนทางกับแนวโน้ม โดยเฉพาะในอุตสาหกรรมที่ได้รับผลกระทบโดยตรงจากการเปลี่ยนแปลงนโยบายการย้ายถิ่นฐาน

ประเด็นสำคัญ: เศรษฐกิจปัจจุบันน่าจะกำลังเผชิญกับภาวะช็อกจากอุปสงค์เชิงลบ (เช่น การขาดแคลนงาน) การสูญเสียงานเกิดขึ้นแล้ว แต่ถูกชดเชยด้วยอุปทานแรงงานที่หดตัวพร้อมกัน (เนื่องจากการระบาดใหญ่และการเปลี่ยนแปลงนโยบายตรวจคนเข้าเมือง)

สรุปแล้ว:

เนื่องจากเราสรุปได้ว่าตลาดงานชะลอตัวลงเนื่องมาจากการขาดแคลนงาน ธนาคารกลางสหรัฐฯ จึงมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยต่อไป และการดำเนินการของธนาคารอาจ "เข้มงวด" มากกว่าที่ตลาดคาดไว้ แต่จะดำเนินการด้วยความระมัดระวังเป็นพิเศษ

แกนหลักของนโยบายอัตราดอกเบี้ยและ QE ของเฟดจะมุ่งเน้นไปที่ "การผ่อนคลายอย่างค่อยเป็นค่อยไป + การสนับสนุนที่แม่นยำ": ในด้านอัตราดอกเบี้ย การปรับลดอัตราดอกเบี้ยจะเพิ่มขึ้นในระดับปานกลางเป็นขั้นตอนละ 25 จุดพื้นฐาน เพื่อลดต้นทุนการจัดหาเงินทุนขององค์กรและกระตุ้นความต้องการงาน ในด้าน QE กระบวนการ QT จะถูกระงับก่อน และหากจำเป็น อัตราดอกเบี้ยระยะยาวจะลดลงผ่านการซื้อพันธบัตรรัฐบาลระยะสั้นในปริมาณน้อยเพื่อสนับสนุนการสรรหาบุคลากรในอุตสาหกรรมที่ใช้เงินทุนเข้มข้น

ในขณะเดียวกัน การชี้แจงขอบเขตของการผ่อนคลายผ่านการสื่อสารนโยบาย จะทำให้เงินทุนถูกนำไปใช้ในด้านต่างๆ เช่น AI ที่ช่วยเพิ่ม TFP (Total Productive Finance) การลดอัตราดอกเบี้ยอย่างต่อเนื่องจะช่วยเพิ่มอัตราเงินเฟ้อเพียงเล็กน้อย (เพื่อดูดซับกำลังการผลิตที่ไม่ได้ใช้และหลีกเลี่ยงภาวะเงินฝืด) เนื่องจากอุปทานแรงงานไม่มีความยืดหยุ่น ค่าจ้างจึงไม่น่าจะเพิ่มขึ้นอย่างมีนัยสำคัญ และอัตราเงินเฟ้อจะยังคงสามารถควบคุมได้ในระยะยาว

กุญแจสำคัญของนโยบายคือการยึดมั่นตามแนวทางที่ขับเคลื่อนด้วยข้อมูล จับคู่ช่องว่างความต้องการอย่างมีพลวัต และหลีกเลี่ยงการผ่อนปรนอย่างไม่ลืมหูลืมตาหรือเข้มงวดมากเกินไป

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง