Những bài học lịch sử cho thấy Cục Dự trữ Liên bang có thể đưa ra lựa chọn sáng suốt.

2025-11-10 21:57:48

Nền kinh tế Hoa Kỳ hiện đang đứng trước một ngã ba đường quan trọng: một mặt, nền kinh tế thể hiện khả năng phục hồi đáng kể và lạm phát đang dần giảm; mặt khác, nền kinh tế đang phải đối mặt với thị trường lao động suy yếu nhanh chóng và bối cảnh phức tạp đan xen với các yếu tố chu kỳ và dài hạn. Ủy ban Thị trường Mở Liên bang (FOMC) đã cắt giảm lãi suất tổng cộng 50 điểm cơ bản trong năm nay, nhưng vẫn phải đối mặt với câu hỏi cốt lõi - liệu có cần can thiệp chính sách thêm nữa hay không? Chìa khóa để giải quyết tình thế tiến thoái lưỡng nan này có thể nằm ở việc so sánh lịch sử giữa những năm 1970 và 1990.

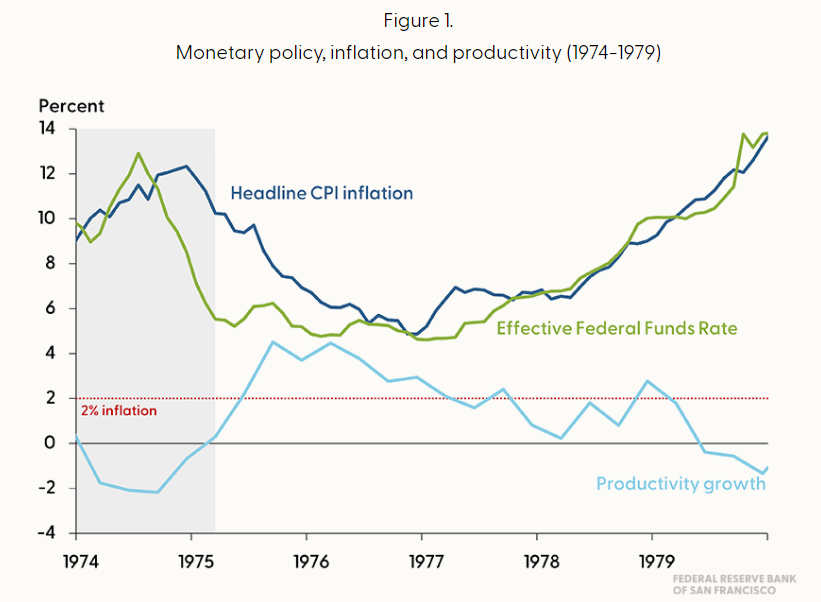

Khi đưa ra quyết định, Cục Dự trữ Liên bang thường phải nhớ lại những sai lầm đã mắc phải trong các quy trình hoạch định chính sách trước đây. Chủ tịch Fed San Francisco Daly cho biết Ủy ban Thị trường Mở Liên bang (FOMC) đã mắc phải những sai lầm chính sách tương tự vào những năm 1970.

Trở lại những năm 1970, ủy ban đã bắt đầu cắt giảm lãi suất sau khi quan sát thấy thị trường lao động suy yếu, nhưng lại bỏ qua sự suy giảm về mặt cấu trúc trong tăng trưởng năng suất, dẫn đến lạm phát và kỳ vọng lạm phát tăng mạnh, cho đến khi Cục Dự trữ Liên bang dưới thời Volcker thực hiện các biện pháp thắt chặt mạnh mẽ để đảo ngược xu hướng này.

(Lãi suất của Cục Dự trữ Liên bang, lạm phát và năng suất tổng hợp)

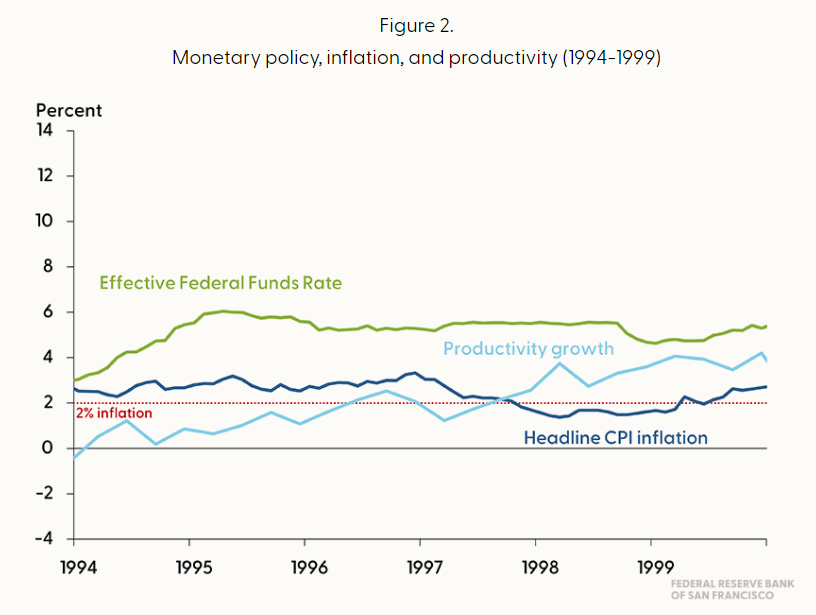

Trong khi đó, những năm 1990 sẽ mang đến một bối cảnh thị trường hoàn toàn khác biệt. Đây cũng sẽ là một giai đoạn đầy thách thức đối với các nhà hoạch định chính sách: tâm lý thận trọng trên thị trường lao động, tỷ lệ thất nghiệp tương đối thấp, lạm phát cao, và tiềm năng tăng năng suất đáng kể nhờ công nghệ máy tính và internet.

Vào thời điểm đó, FOMC đã tham gia vào một cuộc tranh luận sôi nổi: liệu có nên áp dụng các biện pháp thắt chặt mạnh mẽ để ứng phó với tình trạng thất nghiệp thấp và lạm phát gia tăng, hay tìm kiếm manh mối chính sách từ các dấu hiệu thay đổi dài hạn về tăng trưởng năng suất và thị trường lao động.

Cuối cùng, ủy ban đã áp dụng phương pháp chính sách cân bằng, dẫn đến “Thập niên 90 sôi động” và kiểm soát lạm phát hiệu quả.

(Lãi suất của Cục Dự trữ Liên bang, lạm phát và năng suất tổng hợp)

Sự so sánh trong hình trên cho thấy vai trò quan trọng của năng suất tổng hợp trong quá trình này.

Năng suất các yếu tố tổng hợp (TFP) là "động lực vô hình" cốt lõi thúc đẩy tăng trưởng kinh tế. Nó đề cập đến tăng trưởng sản lượng đạt được nhờ tiến bộ công nghệ, đổi mới quản lý và cải thiện hiệu quả sau khi trừ đi các yếu tố đầu vào như lao động và vốn.

Nó đóng vai trò hoàn toàn trái ngược nhau trong những năm 1970 và 1990—sự trì trệ của TFP trong những năm 1970 đã khuếch đại mâu thuẫn của “sự thiếu hụt nguồn cung về mặt cơ cấu” trên thị trường lao động, trong khi sự bùng nổ của TFP trong những năm 1990 đã giải quyết những hạn chế tiềm ẩn về nguồn cung và định hình lại vòng tuần hoàn lành mạnh của thị trường lao động.

Nói một cách đơn giản, tình trạng trì trệ của TFP trong những năm 1970 có nghĩa là mâu thuẫn "không đủ người" trên thị trường lao động không thể được giảm bớt bằng cách "cải thiện hiệu quả" và chỉ có thể rơi vào vòng luẩn quẩn "thu hút người → tăng lương → lạm phát → lại thu hút người".

Sự bùng nổ TFP những năm 1990 đã thay thế "đầu vào lao động" bằng "cải thiện hiệu quả", điều này không chỉ giải quyết những hạn chế tiềm ẩn về nguồn cung mà còn tạo ra một chu kỳ lành mạnh giữa tiền lương, việc làm và lạm phát. Đây là nền tảng cốt lõi để đạt được "lạm phát thấp, thất nghiệp thấp và tăng trưởng cao" trong "những năm 1990 sôi động".

Xét về vấn đề việc làm và lạm phát hiện nay, liệu sự chậm lại trong tăng trưởng bảng lương phi nông nghiệp là do cú sốc cung tiêu cực (thiếu hụt lao động dài hạn) hay cú sốc cầu tiêu cực (theo chu kỳ)? Nói cách khác, sự chậm lại trong tăng trưởng bảng lương phi nông nghiệp là do cú sốc cung tiêu cực của "sự thiếu hụt lao động cơ cấu dài hạn mà phía cung không thể bù đắp" hay cú sốc cầu tiêu cực của "chu kỳ kinh tế ngắn hạn dẫn đến tình trạng thiếu việc làm trong các doanh nghiệp và sự sụt giảm cầu"?

Những thay đổi về lương cung cấp một câu trả lời rõ ràng. Khi thị trường lao động hạ nhiệt, cả tăng trưởng lương danh nghĩa và lương thực tế đều chậm lại, ngay cả trong những ngành có tỷ lệ lao động nước ngoài cao.

Nếu sự chậm lại trong tăng trưởng tiền lương phi nông nghiệp chủ yếu là do các vấn đề về cung lao động mang tính cơ cấu, thì tình hình sẽ hoàn toàn ngược lại: mức tăng trưởng tiền lương sẽ tăng ngược với xu hướng, đặc biệt là trong các ngành chịu ảnh hưởng trực tiếp bởi những thay đổi trong chính sách nhập cư.

Điểm mấu chốt: Nền kinh tế hiện tại có thể đang trải qua cú sốc cầu tiêu cực (tức là thiếu việc làm). Việc mất việc làm đã xảy ra, nhưng điều này chỉ được bù đắp bởi sự sụt giảm đồng thời về nguồn cung lao động (do đại dịch và những thay đổi trong chính sách nhập cư).

Vì chúng tôi suy ra rằng sự chậm lại của thị trường việc làm là do thiếu việc làm , Cục Dự trữ Liên bang có xu hướng tiếp tục cắt giảm lãi suất, có thể "mạnh mẽ" hơn so với kỳ vọng của thị trường, nhưng với tốc độ thận trọng khác thường.

Cốt lõi của chính sách lãi suất và QE của Fed sẽ tập trung vào "nới lỏng dần dần + hỗ trợ chính xác": về mặt lãi suất, việc cắt giảm lãi suất sẽ được tăng vừa phải theo từng giai đoạn 25 điểm cơ bản để giảm chi phí tài trợ cho doanh nghiệp và kích thích nhu cầu việc làm; về mặt QE, quá trình QT sẽ bị đình chỉ trước tiên và nếu cần thiết, lãi suất dài hạn sẽ được hạ xuống thông qua việc mua trái phiếu kho bạc ngắn hạn trên quy mô nhỏ để hỗ trợ tuyển dụng trong các ngành thâm dụng vốn.

Đồng thời, bằng cách làm rõ ranh giới của việc nới lỏng thông qua truyền thông chính sách, các nguồn vốn sẽ được chuyển hướng đến các lĩnh vực như AI (trí tuệ nhân tạo) giúp tăng cường TFP (Tổng tài chính sản xuất). Việc tiếp tục cắt giảm lãi suất sẽ chỉ thúc đẩy lạm phát ở mức độ nhẹ (để hấp thụ công suất nhàn rỗi và tránh giảm phát). Do nguồn cung lao động không bị cứng nhắc, tiền lương khó có thể tăng đáng kể, và lạm phát sẽ vẫn nằm trong tầm kiểm soát trong dài hạn.

Chìa khóa của chính sách là tuân thủ các phương pháp tiếp cận dựa trên dữ liệu, đáp ứng linh hoạt các khoảng cách nhu cầu và tránh nới lỏng một cách mù quáng hoặc thắt chặt quá mức.

Khi đưa ra quyết định, Cục Dự trữ Liên bang thường phải nhớ lại những sai lầm đã mắc phải trong các quy trình hoạch định chính sách trước đây. Chủ tịch Fed San Francisco Daly cho biết Ủy ban Thị trường Mở Liên bang (FOMC) đã mắc phải những sai lầm chính sách tương tự vào những năm 1970.

Trở lại những năm 1970, ủy ban đã bắt đầu cắt giảm lãi suất sau khi quan sát thấy thị trường lao động suy yếu, nhưng lại bỏ qua sự suy giảm về mặt cấu trúc trong tăng trưởng năng suất, dẫn đến lạm phát và kỳ vọng lạm phát tăng mạnh, cho đến khi Cục Dự trữ Liên bang dưới thời Volcker thực hiện các biện pháp thắt chặt mạnh mẽ để đảo ngược xu hướng này.

(Lãi suất của Cục Dự trữ Liên bang, lạm phát và năng suất tổng hợp)

Trong khi đó, những năm 1990 sẽ mang đến một bối cảnh thị trường hoàn toàn khác biệt. Đây cũng sẽ là một giai đoạn đầy thách thức đối với các nhà hoạch định chính sách: tâm lý thận trọng trên thị trường lao động, tỷ lệ thất nghiệp tương đối thấp, lạm phát cao, và tiềm năng tăng năng suất đáng kể nhờ công nghệ máy tính và internet.

Vào thời điểm đó, FOMC đã tham gia vào một cuộc tranh luận sôi nổi: liệu có nên áp dụng các biện pháp thắt chặt mạnh mẽ để ứng phó với tình trạng thất nghiệp thấp và lạm phát gia tăng, hay tìm kiếm manh mối chính sách từ các dấu hiệu thay đổi dài hạn về tăng trưởng năng suất và thị trường lao động.

Cuối cùng, ủy ban đã áp dụng phương pháp chính sách cân bằng, dẫn đến “Thập niên 90 sôi động” và kiểm soát lạm phát hiệu quả.

(Lãi suất của Cục Dự trữ Liên bang, lạm phát và năng suất tổng hợp)

Vậy bài học cốt lõi là gì?

Sự so sánh trong hình trên cho thấy vai trò quan trọng của năng suất tổng hợp trong quá trình này.

Năng suất các yếu tố tổng hợp (TFP) là "động lực vô hình" cốt lõi thúc đẩy tăng trưởng kinh tế. Nó đề cập đến tăng trưởng sản lượng đạt được nhờ tiến bộ công nghệ, đổi mới quản lý và cải thiện hiệu quả sau khi trừ đi các yếu tố đầu vào như lao động và vốn.

Nó đóng vai trò hoàn toàn trái ngược nhau trong những năm 1970 và 1990—sự trì trệ của TFP trong những năm 1970 đã khuếch đại mâu thuẫn của “sự thiếu hụt nguồn cung về mặt cơ cấu” trên thị trường lao động, trong khi sự bùng nổ của TFP trong những năm 1990 đã giải quyết những hạn chế tiềm ẩn về nguồn cung và định hình lại vòng tuần hoàn lành mạnh của thị trường lao động.

Nói một cách đơn giản, tình trạng trì trệ của TFP trong những năm 1970 có nghĩa là mâu thuẫn "không đủ người" trên thị trường lao động không thể được giảm bớt bằng cách "cải thiện hiệu quả" và chỉ có thể rơi vào vòng luẩn quẩn "thu hút người → tăng lương → lạm phát → lại thu hút người".

Sự bùng nổ TFP những năm 1990 đã thay thế "đầu vào lao động" bằng "cải thiện hiệu quả", điều này không chỉ giải quyết những hạn chế tiềm ẩn về nguồn cung mà còn tạo ra một chu kỳ lành mạnh giữa tiền lương, việc làm và lạm phát. Đây là nền tảng cốt lõi để đạt được "lạm phát thấp, thất nghiệp thấp và tăng trưởng cao" trong "những năm 1990 sôi động".

Xét về vấn đề việc làm và lạm phát hiện nay, liệu sự chậm lại trong tăng trưởng bảng lương phi nông nghiệp là do cú sốc cung tiêu cực (thiếu hụt lao động dài hạn) hay cú sốc cầu tiêu cực (theo chu kỳ)? Nói cách khác, sự chậm lại trong tăng trưởng bảng lương phi nông nghiệp là do cú sốc cung tiêu cực của "sự thiếu hụt lao động cơ cấu dài hạn mà phía cung không thể bù đắp" hay cú sốc cầu tiêu cực của "chu kỳ kinh tế ngắn hạn dẫn đến tình trạng thiếu việc làm trong các doanh nghiệp và sự sụt giảm cầu"?

Những thay đổi về lương cung cấp một câu trả lời rõ ràng. Khi thị trường lao động hạ nhiệt, cả tăng trưởng lương danh nghĩa và lương thực tế đều chậm lại, ngay cả trong những ngành có tỷ lệ lao động nước ngoài cao.

Nếu sự chậm lại trong tăng trưởng tiền lương phi nông nghiệp chủ yếu là do các vấn đề về cung lao động mang tính cơ cấu, thì tình hình sẽ hoàn toàn ngược lại: mức tăng trưởng tiền lương sẽ tăng ngược với xu hướng, đặc biệt là trong các ngành chịu ảnh hưởng trực tiếp bởi những thay đổi trong chính sách nhập cư.

Điểm mấu chốt: Nền kinh tế hiện tại có thể đang trải qua cú sốc cầu tiêu cực (tức là thiếu việc làm). Việc mất việc làm đã xảy ra, nhưng điều này chỉ được bù đắp bởi sự sụt giảm đồng thời về nguồn cung lao động (do đại dịch và những thay đổi trong chính sách nhập cư).

kết luận:

Vì chúng tôi suy ra rằng sự chậm lại của thị trường việc làm là do thiếu việc làm , Cục Dự trữ Liên bang có xu hướng tiếp tục cắt giảm lãi suất, có thể "mạnh mẽ" hơn so với kỳ vọng của thị trường, nhưng với tốc độ thận trọng khác thường.

Cốt lõi của chính sách lãi suất và QE của Fed sẽ tập trung vào "nới lỏng dần dần + hỗ trợ chính xác": về mặt lãi suất, việc cắt giảm lãi suất sẽ được tăng vừa phải theo từng giai đoạn 25 điểm cơ bản để giảm chi phí tài trợ cho doanh nghiệp và kích thích nhu cầu việc làm; về mặt QE, quá trình QT sẽ bị đình chỉ trước tiên và nếu cần thiết, lãi suất dài hạn sẽ được hạ xuống thông qua việc mua trái phiếu kho bạc ngắn hạn trên quy mô nhỏ để hỗ trợ tuyển dụng trong các ngành thâm dụng vốn.

Đồng thời, bằng cách làm rõ ranh giới của việc nới lỏng thông qua truyền thông chính sách, các nguồn vốn sẽ được chuyển hướng đến các lĩnh vực như AI (trí tuệ nhân tạo) giúp tăng cường TFP (Tổng tài chính sản xuất). Việc tiếp tục cắt giảm lãi suất sẽ chỉ thúc đẩy lạm phát ở mức độ nhẹ (để hấp thụ công suất nhàn rỗi và tránh giảm phát). Do nguồn cung lao động không bị cứng nhắc, tiền lương khó có thể tăng đáng kể, và lạm phát sẽ vẫn nằm trong tầm kiểm soát trong dài hạn.

Chìa khóa của chính sách là tuân thủ các phương pháp tiếp cận dựa trên dữ liệu, đáp ứng linh hoạt các khoảng cách nhu cầu và tránh nới lỏng một cách mù quáng hoặc thắt chặt quá mức.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.