จากเบอร์แนงกีถึงพาวเวลล์: วิกฤตการณ์ของเฟดและความคาดหวังต่อการลดอัตราดอกเบี้ยในเดือนธันวาคม

2025-11-25 15:39:44

ในช่วงต้นปี พ.ศ. 2549 เมื่อเบน เบอร์นันเก้ สืบทอดตำแหน่งประธานธนาคารกลางสหรัฐฯ ต่อจากอลัน กรีนสแปน นิตยสาร The Economist ได้ตีพิมพ์เรื่องหน้าปกที่โด่งดังเป็นอย่างมาก โดยภาพดังกล่าวแสดงให้เห็นกรีนสแปนและเบอร์นันเก้กำลังส่งกระบอง แต่แทนที่จะเป็นกระบองธรรมดา เบอร์นันเก้กลับยื่นมัดแท่งระเบิดที่พร้อมจะจุดชนวนให้

ต่อมาอุปมาอุปไมยทางภาพดังกล่าวได้รับการพิสูจน์แล้วว่าเป็นคำทำนายวิกฤตการณ์ที่แม่นยำ ซึ่งก็คือบริษัท Lehman Brothers ที่ล้มละลายในเดือนกันยายน พ.ศ. 2551 ส่งผลให้เกิดความวุ่นวายในตลาดการเงินโลกและภาวะเศรษฐกิจถดถอยครั้งใหญ่ในช่วงปี พ.ศ. 2551-2552 โดยตรง

คาดว่าประธานาธิบดีทรัมป์จะสรุปรายชื่อผู้สืบทอดตำแหน่งต่อจากนายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ ภายในสิ้นปีนี้ (วาระการดำรงตำแหน่งของนายพาวเวลล์จะสิ้นสุดลงในเดือนพฤษภาคมปีหน้า)

เบื้องหลังของการเปลี่ยนผ่านอำนาจนี้คือสถานการณ์ที่ซับซ้อนซึ่งหนี้สาธารณะของสหรัฐฯ เข้าสู่เส้นทางที่ไม่ยั่งยืนอย่างชัดเจน ระบบการค้าระหว่างประเทศอยู่ภายใต้แรงกดดันอย่างหนัก และทั้งตลาดหุ้นและตลาดสินเชื่อเอกชนก็แสดงลักษณะฟองสบู่โดยทั่วไป

สิ่งที่ท้าทายยิ่งกว่าคือแนวโน้มที่ประธานธนาคารกลางสหรัฐฯ คนต่อไปจะต้องเผชิญหน้ากับประธานาธิบดีที่มุ่งมั่นที่จะบ่อนทำลายความเป็นอิสระของธนาคารกลางสหรัฐฯ ด้วยการแต่งตั้งพวกพ้องเป็นคณะผู้ว่าการและกดดันอย่างต่อเนื่องเพื่อรักษาสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ

สิ่งนี้ทำให้หลายคนอดสงสัยไม่ได้ว่า The Economist จะสร้างปกคลาสสิกขึ้นมาใหม่หรือไม่ เพียงแต่คราวนี้เป็นฉากผลัดที่ Powell มอบไม้ไดนาไมต์ให้กับผู้สืบทอดตำแหน่งของเขา?

แม้ในช่วงที่มีภาวะเศรษฐกิจมหภาคที่มั่นคง การกำหนดนโยบายการเงินยังคงเป็นปัญหาที่ท้าทาย และเมื่อประเทศใดประเทศหนึ่งมีภาระหนี้สาธารณะสูงและการขาดดุลการคลังจำนวนมาก ความยากของภารกิจนี้ก็จะเพิ่มมากขึ้นแบบทวีคูณ นี่คือ "มันฝรั่งร้อนๆ" ที่ผู้สืบทอดตำแหน่งของพาวเวลล์จะต้องเผชิญในไม่ช้านี้

จากการคาดการณ์ล่าสุดของ IMF การขาดดุลการคลังของสหรัฐฯ จะยังคงอยู่ที่ประมาณ 7% ของ GDP ในอนาคตอันใกล้ แนวโน้มนี้จะผลักดันให้หนี้สาธารณะพุ่งสูงถึง 128% ของ GDP ภายในปี 2030 ซึ่งเทียบเท่ากับระดับหนี้ของประเทศที่มีหนี้สินสูง เช่น กรีซและอิตาลี

จุดอ่อนสำคัญของเศรษฐกิจสหรัฐฯ อยู่ที่การพึ่งพาเงินทุนจากต่างประเทศอย่างมากสำหรับงบประมาณและการขาดดุลบัญชีเดินสะพัด ข้อมูลจากกระทรวงการคลังสหรัฐฯ แสดงให้เห็นว่าปัจจุบันนักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลสหรัฐฯ มูลค่า 8.5 ล้านล้านดอลลาร์สหรัฐ ซึ่งคิดเป็น 30% ของพันธบัตรรัฐบาลสหรัฐฯ มูลค่า 29 ล้านล้านดอลลาร์สหรัฐที่ยังคงค้างชำระอยู่

หากนักลงทุนต่างชาติไม่เต็มใจที่จะระดมทุนเพื่อชดเชยการขาดดุลของสหรัฐฯ หรือต่ออายุพันธบัตรที่ครบกำหนดในอัตราดอกเบี้ยปัจจุบัน เนื่องมาจากปัจจัยต่างๆ เช่น ความต้องการเสี่ยงที่ลดลงหรือความต้องการผลตอบแทนที่ปรับแล้ว อัตราดอกเบี้ยระยะยาวอาจพุ่งสูงขึ้นอย่างรวดเร็ว ซึ่งจะไม่เพียงเป็นอุปสรรคร้ายแรงต่อการฟื้นตัวของเศรษฐกิจเท่านั้น แต่ยังก่อให้เกิดความวุ่นวายอย่างรุนแรงในระบบการเงินอีกด้วย

ความท้าทายหลักประการหนึ่งสำหรับประธานธนาคารกลางสหรัฐฯ คนใหม่ คือ การรักษาความเชื่อมั่นของนักลงทุนทั่วโลกที่มีต่อสหรัฐฯ โดยต้องแสดงจุดยืนที่แน่วแน่ในการควบคุมเงินเฟ้อ ขณะเดียวกันก็ต้องบรรเทาความกังวลของตลาดเกี่ยวกับ "หนี้เจือจางจากเงินเฟ้อ" ด้วย

หากประธานาธิบดีทรัมป์ยังคงบ่อนทำลายความเป็นอิสระของธนาคารกลางสหรัฐฯ และแต่งตั้งพวกพ้องที่ “ยินยอม” เข้ามาควบคุมการตัดสินใจของคณะกรรมการ การบรรลุเป้าหมายนี้จะเป็นเรื่องยากยิ่ง ยิ่งไปกว่านั้น หากรัฐบาลกลับมาหารือเกี่ยวกับ “การบังคับใช้การแปลงพันธบัตรรัฐบาลที่ถือโดยต่างชาติเป็นพันธบัตรอายุ 100 ปีที่ไม่มีดอกเบี้ย” อีกครั้ง ย่อมจะยิ่งสั่นคลอนความเชื่อมั่นของตลาดอย่างไม่ต้องสงสัย

ความท้าทายสำคัญอีกประการหนึ่งคือการรับมือกับความเสี่ยงรองที่เกิดขึ้นภายหลังฟองสบู่ตลาดหุ้นและสินเชื่อแตก

หากพิจารณาถึงศักยภาพในการเพิ่มขึ้นของอัตราดอกเบี้ยในระยะยาวอันเนื่องมาจากความเสี่ยงที่ซ่อนอยู่ในระบบการเงินสาธารณะของสหรัฐฯ โอกาสที่ฟองสบู่จะแตกในปีหน้าจึงมีความเป็นไปได้สูงมาก

ในอดีต อัตราส่วนราคาต่อกำไร (CAPE) ที่ปรับตามวัฏจักรปัจจุบันของดัชนี S&P 500 อยู่ที่ประมาณ 40 ซึ่งมากกว่าค่าเฉลี่ยระยะยาวถึงสองเท่า และความเสี่ยงที่ตลาดจะปรับตัวลดลง 40% เป็นสิ่งที่ไม่อาจมองข้ามได้ "อัตราส่วนมูลค่าตลาดหุ้นต่อ GDP" ของวอร์เรน บัฟเฟตต์ยังคงสูงกว่าจุดสูงสุดในประวัติศาสตร์ถึง 50% ซึ่งบ่งชี้ถึงลักษณะของฟองสบู่ที่มีนัยสำคัญ

ในขณะเดียวกัน ตลาดสินเชื่อภาคเอกชนมูลค่า 1.5 ล้านล้านดอลลาร์ก็เริ่มเผยให้เห็นความเสี่ยง และไม่ควรประเมินความเป็นไปได้ที่วิกฤตในพื้นที่จะลุกลามกลายเป็นความเสี่ยงเชิงระบบต่ำเกินไป

แม้จะอยู่ในสภาพแวดล้อมที่เหมาะสมของการประสานงานนโยบายและเสถียรภาพของตลาด ธนาคารกลางสหรัฐฯ ก็ยังต้องเผชิญกับความยากลำบากมากมายในการจัดการกับวิกฤตสินเชื่อหรือตลาดหุ้น

ความท้าทายเหล่านี้จะยิ่งสร้างความวุ่นวายมากขึ้นไปอีก เมื่อพิจารณาถึงการตัดสินใจทางเศรษฐกิจมหภาคที่กระจัดกระจายและการขาดความสอดคล้องของนโยบายภายใต้รัฐบาลทรัมป์ สำหรับเจอโรม พาวเวลล์ การไม่ต้องรับ "ภารกิจอันยากยิ่ง" ในการสร้างเสถียรภาพทางเศรษฐกิจท่ามกลางภาวะฟองสบู่ทางการเงินที่แตกสลาย อาจถือได้ว่าเป็นโชคดีอย่างที่สุด

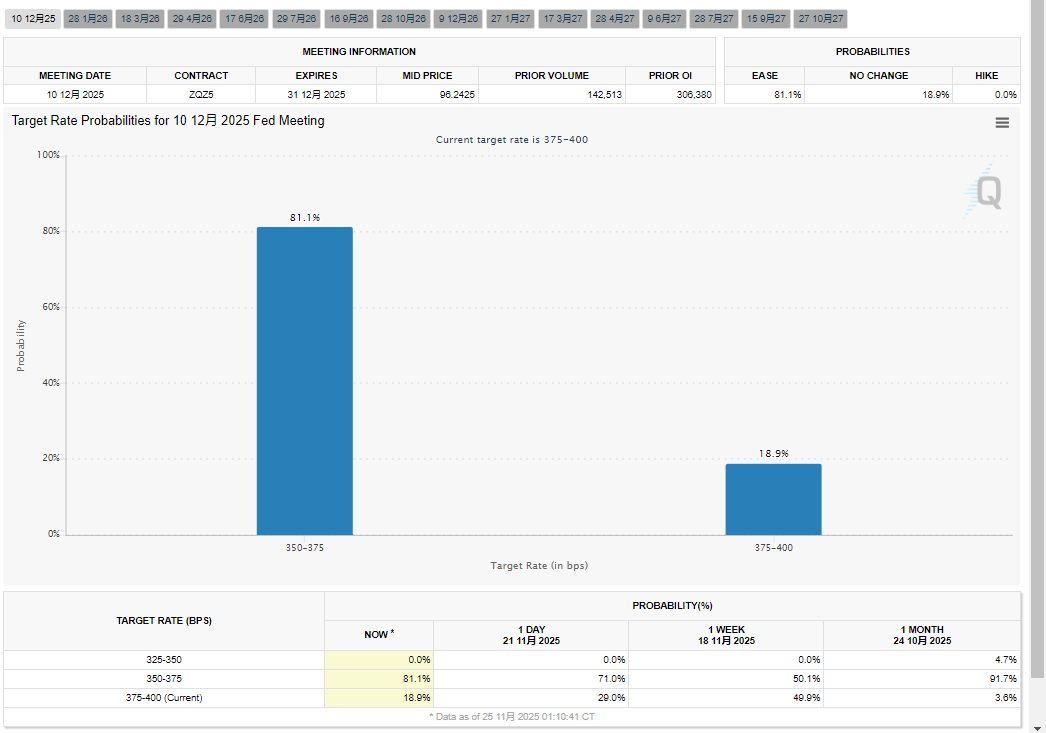

ความคิดเห็นของวิลเลียมส์ตอกย้ำถึงความเป็นไปได้ของการปรับลดอัตราดอกเบี้ย และเมื่อการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ระหว่างวันที่ 9-10 ธันวาคมใกล้เข้ามา ทิศทางนโยบายของเฟดก็กลายเป็นประเด็นที่ตลาดให้ความสนใจ วิลเลียมส์ ผู้นำลำดับสามของเฟดและประธานเฟดสาขานิวยอร์ก ได้แสดงความคิดเห็นในเชิงผ่อนคลาย โดยระบุว่าเขาเชื่อว่า "ยังมีช่องว่างสำหรับการปรับลดอัตราดอกเบี้ยเพิ่มเติมในระยะใกล้" ซึ่งยิ่งตอกย้ำความคาดหวังต่อการปรับลดอัตราดอกเบี้ยในเดือนธันวาคมอย่างมาก

จากข้อมูลของ CME FedWatch เมื่อหกวันก่อน ตลาดคาดการณ์ว่าโอกาสที่เฟดจะลดอัตราดอกเบี้ยในเดือนธันวาคมอยู่ที่เพียง 30.5% ขณะที่โอกาสที่เฟดจะคงอัตราดอกเบี้ยอยู่ที่ 69.5% หลังจากคำกล่าวของวิลเลียมส์ โอกาสที่เฟดจะลดอัตราดอกเบี้ยเพิ่มขึ้นจาก 30% เป็นประมาณ 70% จากนั้นในวันจันทร์ วอลเลอร์ได้แสดงความคิดเห็นว่าตลาดแรงงานสหรัฐฯ อ่อนแอและยังคงอ่อนตัวลงอย่างต่อเนื่อง และคาดว่าอัตราเงินเฟ้อจะชะลอตัวลง เขาเชื่อว่าปัจจัยเหล่านี้เพียงพอที่จะสนับสนุนข้อเสนอการลดอัตราดอกเบี้ยลง 0.25 จุดพื้นฐานในการประชุมเดือนธันวาคม

แม้ว่าวอลเลอร์จะมีท่าทีผ่อนปรนอย่างต่อเนื่องและมีสถานะเป็นผู้สมัครชั้นนำสำหรับตำแหน่งประธานเฟด ซึ่งส่งผลกระทบจำกัดต่อความคาดหวังในการลดอัตราดอกเบี้ยโดยรวมของเฟดในเดือนธันวาคม แต่ตลาดยังคงผลักดันให้อัตราฟิวเจอร์สการลดอัตราดอกเบี้ยเดือนธันวาคมของ CMEFedWatch พุ่งขึ้นเป็น 81%

ในรายงานกลยุทธ์ที่เผยแพร่เมื่อวันนี้ Jan Hatzius หัวหน้าฝ่ายเศรษฐศาสตร์ของ Goldman Sachs ได้ชี้ให้เห็นประเด็นหลักว่า "แม้ว่าข้อมูลการจ้างงานนอกภาคเกษตรในเดือนกันยายนจะเผยแพร่ล่าช้าอย่างมาก แต่ข้อมูลดังกล่าวน่าจะถูกส่งไปยังการประชุม FOMC ในวันที่ 9-10 ธันวาคมแล้ว โดยมีมติลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน"

เขาได้อธิบายเพิ่มเติมแก่ลูกค้าว่า “คำแถลงของ (ประธานเฟดนิวยอร์ก วิลเลียมส์) สอดคล้องอย่างยิ่งกับจุดยืนของประธานพาวเวลล์ ซึ่งเกือบจะส่งสัญญาณการลดอัตราดอกเบี้ยสามครั้งอย่างชัดเจนในแผนภาพจุดในเดือนกันยายน และยังสอดคล้องกับมุมมองของสมาชิก FOMC จำนวน 12 คนที่มีสิทธิลงคะแนนเสียง แม้ว่าอาจไม่ได้รับการสนับสนุนจากสมาชิกที่เข้าร่วมทั้ง 19 คนก็ตาม”

การคาดการณ์ล่าสุดของโกลด์แมน แซคส์ยังระบุอีกว่าธนาคารกลางสหรัฐจะลดอัตราดอกเบี้ยอีกสองครั้งในปี 2569 ในเดือนมีนาคมและมิถุนายน โดยในที่สุดอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางจะลดลงเหลือ 3.00%-3.25%

ธนาคารกลางสหรัฐฯ เชื่อว่าภาวะเงินเฟ้อที่ชะลอตัวลงและตลาดแรงงานที่ซบเซาลง ช่วยให้ผู้กำหนดนโยบายมีช่องทางในการผ่อนคลายนโยบายการเงินเพิ่มเติม ธนาคารกลางสหรัฐฯ อาจยังคงใช้มาตรการผ่อนคลายทางการเงินอย่างระมัดระวังในระยะสั้น แต่แนวโน้มของราคาพื้นฐานและการเติบโตของค่าจ้างบ่งชี้ว่าท่าทีนโยบายอาจค่อยๆ เปลี่ยนไปสู่ระดับกลางในปีหน้า

นักวิเคราะห์เศรษฐศาสตร์มหภาคของแพนธีออนอย่างซามูเอล โทมัสและโอลิเวอร์ อัลเลน ชี้ชัดยิ่งกว่า โดยเชื่อว่าคำพูดของวิลเลียมส์ได้ปิดฉากการลดอัตราดอกเบี้ยไปแล้ว “คำพูดของนายวิลเลียมส์มีน้ำหนักมากกว่าคำพูดของสมาชิกคณะกรรมการกำหนดนโยบายการเงิน (FOMC) คนอื่นๆ มาก นับตั้งแต่ดำรงตำแหน่งประธานเฟดสาขานิวยอร์กในปี 2018 และระหว่างดำรงตำแหน่งประธานเฟดสาขาซานฟรานซิสโกตั้งแต่ปี 2011 ถึง 2018 เขาได้ยึดมั่นในหลักการเดียวกับเสียงส่วนใหญ่มาโดยตลอด และไม่เคยขัดแย้งกับจุดยืนของประธาน เราประเมินว่านายวิลเลียมส์คงไม่มีทางเอ่ยถึงความเป็นไปได้ของการลดอัตราดอกเบี้ยในเดือนธันวาคมได้ง่ายๆ หากปราศจากการสื่อสารกับสมาชิกคนสำคัญของคณะกรรมการเฟด รวมถึงประธานพาวเวลล์เสียก่อน”

ต่อมาอุปมาอุปไมยทางภาพดังกล่าวได้รับการพิสูจน์แล้วว่าเป็นคำทำนายวิกฤตการณ์ที่แม่นยำ ซึ่งก็คือบริษัท Lehman Brothers ที่ล้มละลายในเดือนกันยายน พ.ศ. 2551 ส่งผลให้เกิดความวุ่นวายในตลาดการเงินโลกและภาวะเศรษฐกิจถดถอยครั้งใหญ่ในช่วงปี พ.ศ. 2551-2552 โดยตรง

สภาพแวดล้อมการเปลี่ยนผ่านที่ "มีความเสี่ยงสูง" สำหรับผู้สืบทอดตำแหน่งของพาวเวลล์

คาดว่าประธานาธิบดีทรัมป์จะสรุปรายชื่อผู้สืบทอดตำแหน่งต่อจากนายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ ภายในสิ้นปีนี้ (วาระการดำรงตำแหน่งของนายพาวเวลล์จะสิ้นสุดลงในเดือนพฤษภาคมปีหน้า)

เบื้องหลังของการเปลี่ยนผ่านอำนาจนี้คือสถานการณ์ที่ซับซ้อนซึ่งหนี้สาธารณะของสหรัฐฯ เข้าสู่เส้นทางที่ไม่ยั่งยืนอย่างชัดเจน ระบบการค้าระหว่างประเทศอยู่ภายใต้แรงกดดันอย่างหนัก และทั้งตลาดหุ้นและตลาดสินเชื่อเอกชนก็แสดงลักษณะฟองสบู่โดยทั่วไป

สิ่งที่ท้าทายยิ่งกว่าคือแนวโน้มที่ประธานธนาคารกลางสหรัฐฯ คนต่อไปจะต้องเผชิญหน้ากับประธานาธิบดีที่มุ่งมั่นที่จะบ่อนทำลายความเป็นอิสระของธนาคารกลางสหรัฐฯ ด้วยการแต่งตั้งพวกพ้องเป็นคณะผู้ว่าการและกดดันอย่างต่อเนื่องเพื่อรักษาสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ

สิ่งนี้ทำให้หลายคนอดสงสัยไม่ได้ว่า The Economist จะสร้างปกคลาสสิกขึ้นมาใหม่หรือไม่ เพียงแต่คราวนี้เป็นฉากผลัดที่ Powell มอบไม้ไดนาไมต์ให้กับผู้สืบทอดตำแหน่งของเขา?

ความกังวลที่ซ่อนเร้นเกี่ยวกับปัจจัยพื้นฐานทางเศรษฐกิจ ได้แก่ ภาระหนี้ที่สูงเป็นสองเท่าและการพึ่งพาการลงทุนจากต่างประเทศ

แม้ในช่วงที่มีภาวะเศรษฐกิจมหภาคที่มั่นคง การกำหนดนโยบายการเงินยังคงเป็นปัญหาที่ท้าทาย และเมื่อประเทศใดประเทศหนึ่งมีภาระหนี้สาธารณะสูงและการขาดดุลการคลังจำนวนมาก ความยากของภารกิจนี้ก็จะเพิ่มมากขึ้นแบบทวีคูณ นี่คือ "มันฝรั่งร้อนๆ" ที่ผู้สืบทอดตำแหน่งของพาวเวลล์จะต้องเผชิญในไม่ช้านี้

จากการคาดการณ์ล่าสุดของ IMF การขาดดุลการคลังของสหรัฐฯ จะยังคงอยู่ที่ประมาณ 7% ของ GDP ในอนาคตอันใกล้ แนวโน้มนี้จะผลักดันให้หนี้สาธารณะพุ่งสูงถึง 128% ของ GDP ภายในปี 2030 ซึ่งเทียบเท่ากับระดับหนี้ของประเทศที่มีหนี้สินสูง เช่น กรีซและอิตาลี

จุดอ่อนสำคัญของเศรษฐกิจสหรัฐฯ อยู่ที่การพึ่งพาเงินทุนจากต่างประเทศอย่างมากสำหรับงบประมาณและการขาดดุลบัญชีเดินสะพัด ข้อมูลจากกระทรวงการคลังสหรัฐฯ แสดงให้เห็นว่าปัจจุบันนักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลสหรัฐฯ มูลค่า 8.5 ล้านล้านดอลลาร์สหรัฐ ซึ่งคิดเป็น 30% ของพันธบัตรรัฐบาลสหรัฐฯ มูลค่า 29 ล้านล้านดอลลาร์สหรัฐที่ยังคงค้างชำระอยู่

หากนักลงทุนต่างชาติไม่เต็มใจที่จะระดมทุนเพื่อชดเชยการขาดดุลของสหรัฐฯ หรือต่ออายุพันธบัตรที่ครบกำหนดในอัตราดอกเบี้ยปัจจุบัน เนื่องมาจากปัจจัยต่างๆ เช่น ความต้องการเสี่ยงที่ลดลงหรือความต้องการผลตอบแทนที่ปรับแล้ว อัตราดอกเบี้ยระยะยาวอาจพุ่งสูงขึ้นอย่างรวดเร็ว ซึ่งจะไม่เพียงเป็นอุปสรรคร้ายแรงต่อการฟื้นตัวของเศรษฐกิจเท่านั้น แต่ยังก่อให้เกิดความวุ่นวายอย่างรุนแรงในระบบการเงินอีกด้วย

ผู้สืบทอดต้องเผชิญกับความท้าทายสองประการ: การรักษาความมั่นใจและการรับมือกับการแตกของฟองสบู่

ความท้าทายหลักประการหนึ่งสำหรับประธานธนาคารกลางสหรัฐฯ คนใหม่ คือ การรักษาความเชื่อมั่นของนักลงทุนทั่วโลกที่มีต่อสหรัฐฯ โดยต้องแสดงจุดยืนที่แน่วแน่ในการควบคุมเงินเฟ้อ ขณะเดียวกันก็ต้องบรรเทาความกังวลของตลาดเกี่ยวกับ "หนี้เจือจางจากเงินเฟ้อ" ด้วย

หากประธานาธิบดีทรัมป์ยังคงบ่อนทำลายความเป็นอิสระของธนาคารกลางสหรัฐฯ และแต่งตั้งพวกพ้องที่ “ยินยอม” เข้ามาควบคุมการตัดสินใจของคณะกรรมการ การบรรลุเป้าหมายนี้จะเป็นเรื่องยากยิ่ง ยิ่งไปกว่านั้น หากรัฐบาลกลับมาหารือเกี่ยวกับ “การบังคับใช้การแปลงพันธบัตรรัฐบาลที่ถือโดยต่างชาติเป็นพันธบัตรอายุ 100 ปีที่ไม่มีดอกเบี้ย” อีกครั้ง ย่อมจะยิ่งสั่นคลอนความเชื่อมั่นของตลาดอย่างไม่ต้องสงสัย

ความท้าทายสำคัญอีกประการหนึ่งคือการรับมือกับความเสี่ยงรองที่เกิดขึ้นภายหลังฟองสบู่ตลาดหุ้นและสินเชื่อแตก

หากพิจารณาถึงศักยภาพในการเพิ่มขึ้นของอัตราดอกเบี้ยในระยะยาวอันเนื่องมาจากความเสี่ยงที่ซ่อนอยู่ในระบบการเงินสาธารณะของสหรัฐฯ โอกาสที่ฟองสบู่จะแตกในปีหน้าจึงมีความเป็นไปได้สูงมาก

ในอดีต อัตราส่วนราคาต่อกำไร (CAPE) ที่ปรับตามวัฏจักรปัจจุบันของดัชนี S&P 500 อยู่ที่ประมาณ 40 ซึ่งมากกว่าค่าเฉลี่ยระยะยาวถึงสองเท่า และความเสี่ยงที่ตลาดจะปรับตัวลดลง 40% เป็นสิ่งที่ไม่อาจมองข้ามได้ "อัตราส่วนมูลค่าตลาดหุ้นต่อ GDP" ของวอร์เรน บัฟเฟตต์ยังคงสูงกว่าจุดสูงสุดในประวัติศาสตร์ถึง 50% ซึ่งบ่งชี้ถึงลักษณะของฟองสบู่ที่มีนัยสำคัญ

ในขณะเดียวกัน ตลาดสินเชื่อภาคเอกชนมูลค่า 1.5 ล้านล้านดอลลาร์ก็เริ่มเผยให้เห็นความเสี่ยง และไม่ควรประเมินความเป็นไปได้ที่วิกฤตในพื้นที่จะลุกลามกลายเป็นความเสี่ยงเชิงระบบต่ำเกินไป

แม้จะอยู่ในสภาพแวดล้อมที่เหมาะสมของการประสานงานนโยบายและเสถียรภาพของตลาด ธนาคารกลางสหรัฐฯ ก็ยังต้องเผชิญกับความยากลำบากมากมายในการจัดการกับวิกฤตสินเชื่อหรือตลาดหุ้น

ความท้าทายเหล่านี้จะยิ่งสร้างความวุ่นวายมากขึ้นไปอีก เมื่อพิจารณาถึงการตัดสินใจทางเศรษฐกิจมหภาคที่กระจัดกระจายและการขาดความสอดคล้องของนโยบายภายใต้รัฐบาลทรัมป์ สำหรับเจอโรม พาวเวลล์ การไม่ต้องรับ "ภารกิจอันยากยิ่ง" ในการสร้างเสถียรภาพทางเศรษฐกิจท่ามกลางภาวะฟองสบู่ทางการเงินที่แตกสลาย อาจถือได้ว่าเป็นโชคดีอย่างที่สุด

ก่อนการประชุมอัตราดอกเบี้ยเดือนธันวาคม: ความคาดหวังในการปรับลดอัตราดอกเบี้ยเพิ่มสูงขึ้น และสถาบันต่างๆ กำลังออกแถลงการณ์เพื่อกำหนดทิศทาง

ความคิดเห็นของวิลเลียมส์ตอกย้ำถึงความเป็นไปได้ของการปรับลดอัตราดอกเบี้ย และเมื่อการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ระหว่างวันที่ 9-10 ธันวาคมใกล้เข้ามา ทิศทางนโยบายของเฟดก็กลายเป็นประเด็นที่ตลาดให้ความสนใจ วิลเลียมส์ ผู้นำลำดับสามของเฟดและประธานเฟดสาขานิวยอร์ก ได้แสดงความคิดเห็นในเชิงผ่อนคลาย โดยระบุว่าเขาเชื่อว่า "ยังมีช่องว่างสำหรับการปรับลดอัตราดอกเบี้ยเพิ่มเติมในระยะใกล้" ซึ่งยิ่งตอกย้ำความคาดหวังต่อการปรับลดอัตราดอกเบี้ยในเดือนธันวาคมอย่างมาก

จากข้อมูลของ CME FedWatch เมื่อหกวันก่อน ตลาดคาดการณ์ว่าโอกาสที่เฟดจะลดอัตราดอกเบี้ยในเดือนธันวาคมอยู่ที่เพียง 30.5% ขณะที่โอกาสที่เฟดจะคงอัตราดอกเบี้ยอยู่ที่ 69.5% หลังจากคำกล่าวของวิลเลียมส์ โอกาสที่เฟดจะลดอัตราดอกเบี้ยเพิ่มขึ้นจาก 30% เป็นประมาณ 70% จากนั้นในวันจันทร์ วอลเลอร์ได้แสดงความคิดเห็นว่าตลาดแรงงานสหรัฐฯ อ่อนแอและยังคงอ่อนตัวลงอย่างต่อเนื่อง และคาดว่าอัตราเงินเฟ้อจะชะลอตัวลง เขาเชื่อว่าปัจจัยเหล่านี้เพียงพอที่จะสนับสนุนข้อเสนอการลดอัตราดอกเบี้ยลง 0.25 จุดพื้นฐานในการประชุมเดือนธันวาคม

แม้ว่าวอลเลอร์จะมีท่าทีผ่อนปรนอย่างต่อเนื่องและมีสถานะเป็นผู้สมัครชั้นนำสำหรับตำแหน่งประธานเฟด ซึ่งส่งผลกระทบจำกัดต่อความคาดหวังในการลดอัตราดอกเบี้ยโดยรวมของเฟดในเดือนธันวาคม แต่ตลาดยังคงผลักดันให้อัตราฟิวเจอร์สการลดอัตราดอกเบี้ยเดือนธันวาคมของ CMEFedWatch พุ่งขึ้นเป็น 81%

การวิเคราะห์สถาบัน: Goldman Sachs และ Pantheon บรรลุฉันทามติเรื่องการลดอัตราดอกเบี้ย

ในรายงานกลยุทธ์ที่เผยแพร่เมื่อวันนี้ Jan Hatzius หัวหน้าฝ่ายเศรษฐศาสตร์ของ Goldman Sachs ได้ชี้ให้เห็นประเด็นหลักว่า "แม้ว่าข้อมูลการจ้างงานนอกภาคเกษตรในเดือนกันยายนจะเผยแพร่ล่าช้าอย่างมาก แต่ข้อมูลดังกล่าวน่าจะถูกส่งไปยังการประชุม FOMC ในวันที่ 9-10 ธันวาคมแล้ว โดยมีมติลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน"

เขาได้อธิบายเพิ่มเติมแก่ลูกค้าว่า “คำแถลงของ (ประธานเฟดนิวยอร์ก วิลเลียมส์) สอดคล้องอย่างยิ่งกับจุดยืนของประธานพาวเวลล์ ซึ่งเกือบจะส่งสัญญาณการลดอัตราดอกเบี้ยสามครั้งอย่างชัดเจนในแผนภาพจุดในเดือนกันยายน และยังสอดคล้องกับมุมมองของสมาชิก FOMC จำนวน 12 คนที่มีสิทธิลงคะแนนเสียง แม้ว่าอาจไม่ได้รับการสนับสนุนจากสมาชิกที่เข้าร่วมทั้ง 19 คนก็ตาม”

การคาดการณ์ล่าสุดของโกลด์แมน แซคส์ยังระบุอีกว่าธนาคารกลางสหรัฐจะลดอัตราดอกเบี้ยอีกสองครั้งในปี 2569 ในเดือนมีนาคมและมิถุนายน โดยในที่สุดอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางจะลดลงเหลือ 3.00%-3.25%

ธนาคารกลางสหรัฐฯ เชื่อว่าภาวะเงินเฟ้อที่ชะลอตัวลงและตลาดแรงงานที่ซบเซาลง ช่วยให้ผู้กำหนดนโยบายมีช่องทางในการผ่อนคลายนโยบายการเงินเพิ่มเติม ธนาคารกลางสหรัฐฯ อาจยังคงใช้มาตรการผ่อนคลายทางการเงินอย่างระมัดระวังในระยะสั้น แต่แนวโน้มของราคาพื้นฐานและการเติบโตของค่าจ้างบ่งชี้ว่าท่าทีนโยบายอาจค่อยๆ เปลี่ยนไปสู่ระดับกลางในปีหน้า

นักวิเคราะห์เศรษฐศาสตร์มหภาคของแพนธีออนอย่างซามูเอล โทมัสและโอลิเวอร์ อัลเลน ชี้ชัดยิ่งกว่า โดยเชื่อว่าคำพูดของวิลเลียมส์ได้ปิดฉากการลดอัตราดอกเบี้ยไปแล้ว “คำพูดของนายวิลเลียมส์มีน้ำหนักมากกว่าคำพูดของสมาชิกคณะกรรมการกำหนดนโยบายการเงิน (FOMC) คนอื่นๆ มาก นับตั้งแต่ดำรงตำแหน่งประธานเฟดสาขานิวยอร์กในปี 2018 และระหว่างดำรงตำแหน่งประธานเฟดสาขาซานฟรานซิสโกตั้งแต่ปี 2011 ถึง 2018 เขาได้ยึดมั่นในหลักการเดียวกับเสียงส่วนใหญ่มาโดยตลอด และไม่เคยขัดแย้งกับจุดยืนของประธาน เราประเมินว่านายวิลเลียมส์คงไม่มีทางเอ่ยถึงความเป็นไปได้ของการลดอัตราดอกเบี้ยในเดือนธันวาคมได้ง่ายๆ หากปราศจากการสื่อสารกับสมาชิกคนสำคัญของคณะกรรมการเฟด รวมถึงประธานพาวเวลล์เสียก่อน”

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง