ในเมื่อการขาดดุลการค้ายังคงไม่เปลี่ยนแปลงและเป้าหมายยังไม่บรรลุผล ใครกันแน่ที่ได้รับประโยชน์จากเรื่องภาษีศุลกากรครั้งนี้?

2026-02-24 21:40:43

นับตั้งแต่ปี 2025 รัฐบาลทรัมป์ยังคงผลักดันนโยบายภาษีที่เข้มงวดอย่างต่อเนื่อง เริ่มแรกได้เรียกเก็บภาษีจากคู่ค้าสำคัญ เช่น จีน แคนาดา เม็กซิโก และสหภาพยุโรป โดยอาศัยอำนาจตามพระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) ในขณะเดียวกัน ก็ได้ดำเนินการหรือขู่ว่าจะดำเนินการมาตรการภาษีกับสินค้าหลายประเภท รวมถึงรถยนต์ รถบรรทุกขนาดใหญ่ เหล็ก อลูมิเนียม ไม้ เฟอร์นิเจอร์ เซมิคอนดักเตอร์ ยา และทองแดง โดยอาศัยมาตรา 232 ของพระราชบัญญัติขยายการค้าปี 1962

นโยบายภาษีเหล่านี้เผชิญกับความท้าทายอย่างมากในระดับศาล

เมื่อเร็วๆ นี้ ศาลฎีกาสหรัฐฯ ได้ออกคำตัดสินสำคัญในสองคดี ได้แก่ คดี Learning Resources Inc. v. Trump และคดี VOS Selections v. United States ด้วยคะแนนเสียง 6 ต่อ 3 เสียง ชี้แจงว่าพระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศไม่ได้ให้อำนาจทางกฎหมายแก่ประธานาธิบดีในการเรียกเก็บภาษีศุลกากร

เพื่อตอบสนองต่อคำตัดสินของศาล รัฐบาลทรัมป์ได้ดำเนินการตามแผนสำรองอย่างรวดเร็ว โดยลงนามในคำสั่งบริหารภายใต้มาตรา 122 ของพระราชบัญญัติการค้าปี 1974 เพื่อเรียกเก็บภาษี 10% สำหรับสินค้านำเข้าทั้งหมดทั่วโลก (โดยมีบางประเภทได้รับการยกเว้น) และเพิ่มภาษีเป็น 15% ในวันที่ 21 กุมภาพันธ์ 2026 ภาษีดังกล่าวมีผลบังคับใช้อย่างเป็นทางการในวันที่ 24 กุมภาพันธ์ โดยมีระยะเวลาดำเนินการ 150 วัน ครอบคลุมการนำเข้าประจำปีประมาณ 1.2 ล้านล้านดอลลาร์ คิดเป็น 34% ของการนำเข้าทั้งหมดของสหรัฐฯ

นโยบายภาษีรอบใหม่ได้ถูกนำมาใช้แล้ว ซึ่งส่งผลให้ภาษีที่สหรัฐฯ เรียกเก็บจากสินค้านำเข้าส่วนใหญ่เพิ่มสูงขึ้นโดยตรง

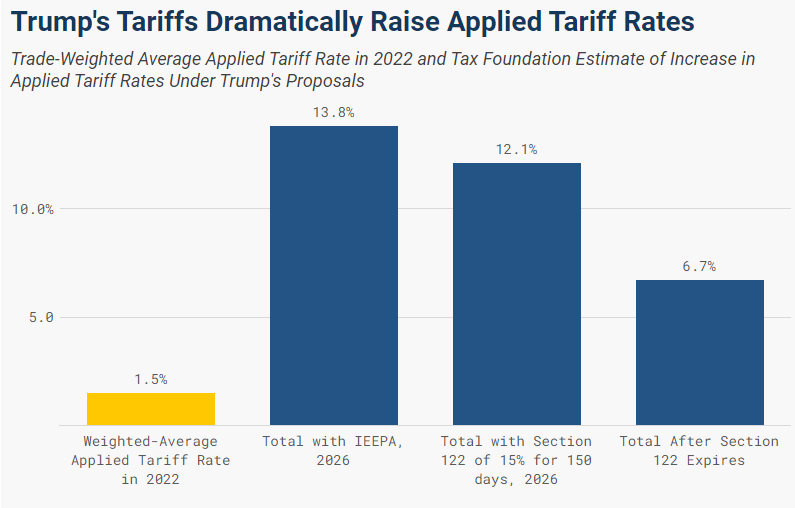

สถิติของธนาคารโลกแสดงให้เห็นว่า อัตราภาษีศุลกากรเฉลี่ยถ่วงน้ำหนักที่ใช้บังคับในสหรัฐอเมริกาอยู่ที่เพียง 1.5% ในปี 2022 ก่อนที่ภาษีตามข้อตกลง IEEPA จะถูกยกเลิกโดยคำสั่งศาล อัตรานี้ได้เพิ่มขึ้นอย่างรวดเร็วเป็น 13.8% ในระหว่างขั้นตอนการบังคับใช้ภาษีตามมาตรา 122 คาดว่าอัตราภาษีศุลกากรเฉลี่ยถ่วงน้ำหนักที่ใช้บังคับสำหรับการนำเข้าจากสหรัฐอเมริกาจะคงอยู่ที่ 12.1% และจะลดลงเหลือ 6.7% หลังจากภาษีชั่วคราวหมดอายุลง

(อัตราค่าธรรมเนียมเฉลี่ยถ่วงน้ำหนักในแต่ละช่วงเวลา)

สิ่งสำคัญคือต้องชี้แจงให้ชัดเจนว่ามีความแตกต่างพื้นฐานระหว่างอัตราภาษีศุลกากรเฉลี่ยถ่วงน้ำหนักที่ใช้บังคับและอัตราภาษีศุลกากรเฉลี่ยที่มีผลบังคับใช้: อัตราแรกเป็นมาตรฐานภาษีตามกฎหมายสำหรับสินค้าจากประเทศและประเภทต่างๆ ในขณะที่อัตราหลังคำนวณจากสัดส่วนของรายได้ภาษีศุลกากรจริงต่อมูลค่าการนำเข้าสินค้าทั้งหมด ดังนั้นจึงสะท้อนภาระภาษีที่แท้จริงได้ดีกว่า

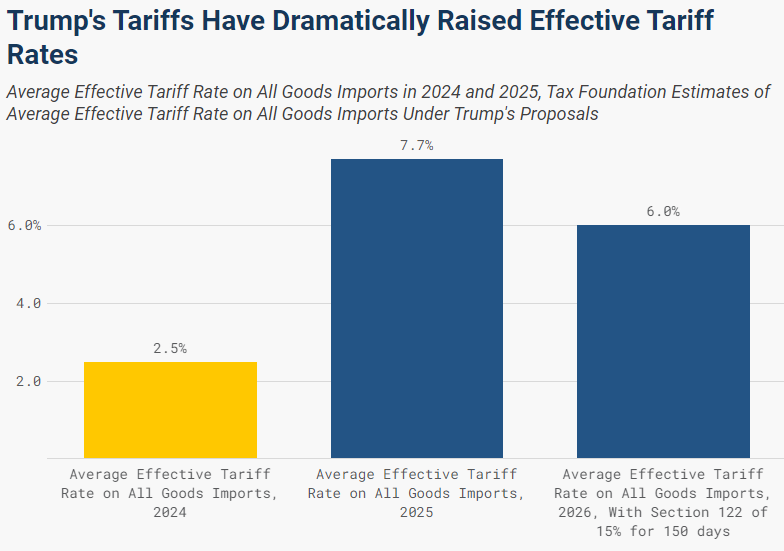

ก่อนที่ศาลจะตัดสินว่าภาษีศุลกากรภายใต้ IEEPA นั้นผิดกฎหมายในปี 2025 อัตราภาษีศุลกากรเฉลี่ยในสหรัฐอเมริกาจะเพิ่มขึ้นอย่างมากจาก 2.4% ในปี 2024 เป็น 7.7% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 1947 หากภาษี 15% ภายใต้มาตรา 122 ถูกยกเลิกตามกำหนดในอีก 150 วันข้างหน้า คาดว่าอัตราภาษีศุลกากรเฉลี่ยในสหรัฐอเมริกาในปี 2026 จะอยู่ที่ 6.0% ซึ่งยังคงเป็นระดับสูงสุดนับตั้งแต่ปี 1971

(อัตราภาษีที่แท้จริงโดยเฉลี่ยในสหรัฐอเมริกาในแต่ละช่วงเวลา)

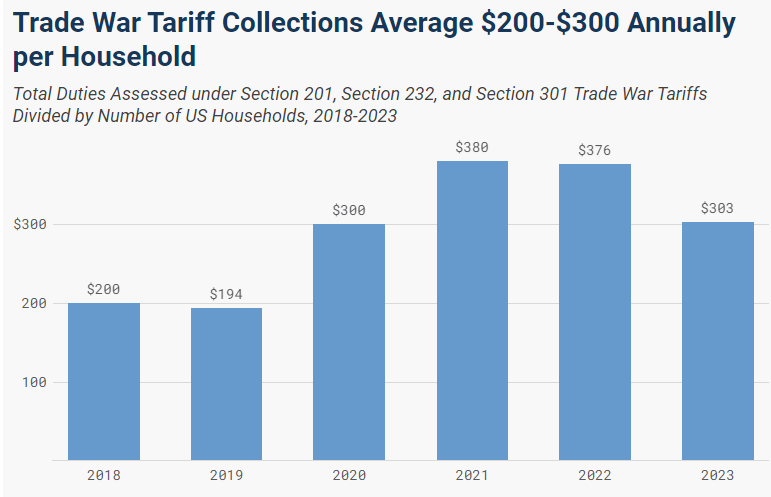

นโยบายภาษีนำเข้าส่งผลกระทบโดยตรงต่อภาระที่แท้จริงของครอบครัวชาวอเมริกัน ภายในปี 2025 มาตรการภาษีนำเข้าของทรัมป์จะเพิ่มภาระภาษีเฉลี่ยต่อปีของครอบครัวชาวอเมริกันขึ้นอีก 1,000 ดอลลาร์สหรัฐ

หลังจากที่ศาลตัดสินว่ามาตรการภาษีภายใต้ IEEPA นั้นผิดกฎหมาย มาตรการภาษีที่เหลืออยู่ภายใต้มาตรา 232 จะทำให้ภาระภาษีเฉลี่ยของครัวเรือนเพิ่มขึ้นอีก 400 ดอลลาร์ในปี 2026 เมื่อรวมกับมาตรการภาษีใหม่ภายใต้มาตรา 122 ภาระภาษีของครัวเรือนชาวอเมริกันจะเพิ่มขึ้นอีก 300-700 ดอลลาร์

(ภาระภาษีครัวเรือนก่อนที่สหรัฐฯ จะเริ่มสงครามภาษีระดับโลก)

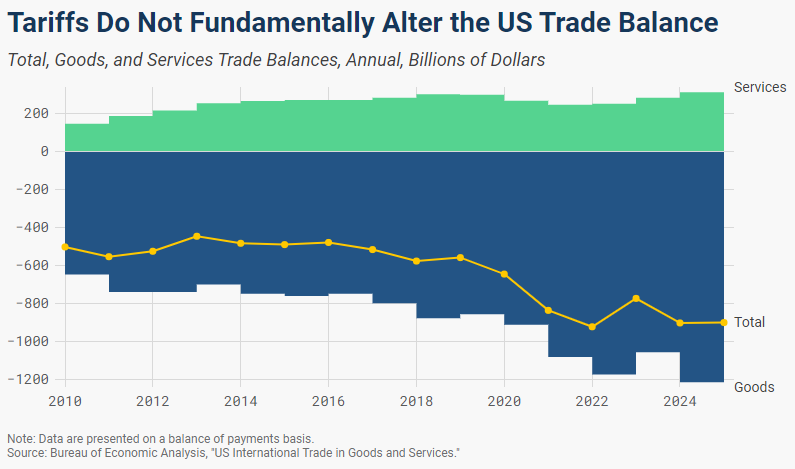

หนึ่งในเป้าหมายหลักของนโยบายภาษีนำเข้าของรัฐบาลทรัมป์คือการลดการขาดดุลการค้าของสหรัฐฯ

อย่างไรก็ตาม จากมุมมองของเศรษฐศาสตร์มหภาคและการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ ดุลการค้าของประเทศไม่ได้ขึ้นอยู่กับนโยบายการค้าเพียงอย่างเดียว แต่เป็นผลมาจากสมดุลทางเศรษฐศาสตร์มหภาคระหว่างการออมและการลงทุนภายในประเทศ และการให้กู้ยืมข้ามพรมแดนสุทธิ

สหรัฐอเมริกามีความต้องการลงทุนภายในประเทศสูงกว่ากำลังการออมอย่างต่อเนื่อง และต้องพึ่งพาเงินทุนไหลเข้าจากต่างประเทศเพื่อเติมเต็มช่องว่างทางการเงิน นโยบายภาษีศุลกากรไม่สามารถเปลี่ยนแปลงสมดุลระหว่างการออมและการลงทุนภายในประเทศได้โดยตรง ดังนั้นจึงเป็นการยากที่จะพลิกกลับโครงสร้างดุลการค้าในระยะยาว

นับตั้งแต่สหรัฐอเมริกามีดุลการค้าเกินดุลครั้งสุดท้ายในปี 1975 สหรัฐฯ ก็ประสบภาวะขาดดุลการค้ามาเป็นเวลาหลายปี นี่ไม่ใช่ความเสี่ยงทางเศรษฐกิจระยะสั้นที่เห็นได้ชัดเจน แต่สะท้อนให้เห็นถึงความเชื่อมั่นของเงินทุนทั่วโลกที่มีต่อเศรษฐกิจสหรัฐฯ และเป็นเครื่องบ่งชี้ถึงสถานะของสหรัฐฯ ในฐานะแหล่งหลบภัยที่ปลอดภัยและเป้าหมายการลงทุนหลักสำหรับเงินทุนทั่วโลก

การขาดดุลการค้าของสหรัฐฯ ในปี 2025 จะลดลงเพียง 2.1 พันล้านดอลลาร์ เมื่อเทียบกับปี 2024 การลดลงเล็กน้อยของการขาดดุลโดยรวมนั้นขึ้นอยู่กับการขยายตัวของดุลการค้าภาคบริการเป็นหลัก ในทางตรงกันข้าม การขาดดุลการค้าสินค้าจะเพิ่มขึ้น 25.5 พันล้านดอลลาร์เมื่อเทียบกับปีก่อนหน้า มาตรการภาษีศุลกากรไม่ได้บรรลุเป้าหมายหลักในการปรับปรุงดุลการค้า

(แผนภูมิแสดงแนวโน้มเงื่อนไขการค้าและดุลการค้าขาดดุลของสหรัฐฯ)

เมื่อวันที่ 20 มกราคม 2025 ทรัมป์ได้ลงนามในคำสั่งบริหารที่กำหนดให้กระทรวงที่เกี่ยวข้องทำการวิจัยกฎระเบียบทางการค้าและส่งข้อเสนอแนะเกี่ยวกับนโยบายภาษีศุลกากรภายในวันที่ 1 เมษายน

ต่อมา สหรัฐฯ ได้ดำเนินการบังคับใช้ภาษีศุลกากรและกระบวนการตรวจสอบใหม่หลายรายการ ในขณะเดียวกันก็มีคดีฟ้องร้องอย่างน้อยห้าคดีที่ท้าทายความชอบด้วยกฎหมายของคำสั่งบริหารเรื่องภาษีศุลกากรดังกล่าว

จนถึงปัจจุบัน ศาลยังไม่ยอมรับข้อเรียกร้องของรัฐบาลทรัมป์เรื่องการเก็บภาษีนำเข้าฉุกเฉินแบบไม่จำกัด แต่ฝ่ายบริหารได้เริ่มดำเนินการอุทธรณ์ต่อคำตัดสินที่เกี่ยวข้องอย่างรวดเร็ว และการต่อสู้ระหว่างนโยบายและศาลจะดำเนินต่อไป

ในแง่ของผลกระทบระยะยาว ประสบการณ์ในอดีตและการศึกษาเชิงประจักษ์ได้ยืนยันซ้ำแล้วซ้ำเล่าว่า ภาษีศุลกากรเป็นภาระภาษีภายในประเทศ ซึ่งจะเพิ่มต้นทุนทางธุรกิจและราคาสินค้าอุปโภคบริโภค ลดปริมาณสินค้าและบริการ และท้ายที่สุดจะนำไปสู่การลดลงของรายได้ของประชาชน การลดลงของงาน และการลดลงของผลผลิตทางเศรษฐกิจ

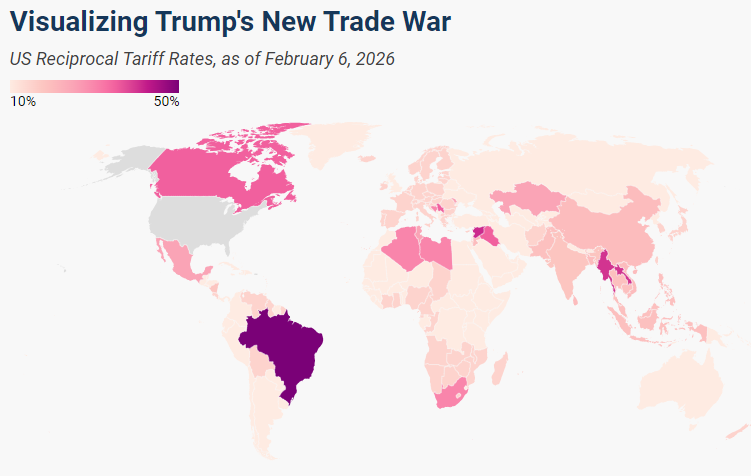

แม้ว่านโยบายภาษีนำเข้าของสหรัฐฯ ในรอบปัจจุบันจะคงระดับภาษีไว้ในระดับสูงในระยะสั้นหลังจากมีการปรับเปลี่ยนตามคำสั่งศาล แต่ก็ล้มเหลวในการบรรลุเป้าหมายหลักของนโยบาย ผลกระทบจากการดำเนินการในระยะต่อมาและมาตรการตอบโต้จากต่างประเทศจะยังคงส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ และตลาดแลกเปลี่ยนเงินตราต่างประเทศและสินค้าโภคภัณฑ์ทั่วโลกต่อไป

(แผนที่ระดับภาษีศุลกากรทั่วโลก)

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายเดือน แหล่งที่มา: FX678)

นโยบายภาษีเหล่านี้เผชิญกับความท้าทายอย่างมากในระดับศาล

เมื่อเร็วๆ นี้ ศาลฎีกาสหรัฐฯ ได้ออกคำตัดสินสำคัญในสองคดี ได้แก่ คดี Learning Resources Inc. v. Trump และคดี VOS Selections v. United States ด้วยคะแนนเสียง 6 ต่อ 3 เสียง ชี้แจงว่าพระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศไม่ได้ให้อำนาจทางกฎหมายแก่ประธานาธิบดีในการเรียกเก็บภาษีศุลกากร

เพื่อตอบสนองต่อคำตัดสินของศาล รัฐบาลทรัมป์ได้ดำเนินการตามแผนสำรองอย่างรวดเร็ว โดยลงนามในคำสั่งบริหารภายใต้มาตรา 122 ของพระราชบัญญัติการค้าปี 1974 เพื่อเรียกเก็บภาษี 10% สำหรับสินค้านำเข้าทั้งหมดทั่วโลก (โดยมีบางประเภทได้รับการยกเว้น) และเพิ่มภาษีเป็น 15% ในวันที่ 21 กุมภาพันธ์ 2026 ภาษีดังกล่าวมีผลบังคับใช้อย่างเป็นทางการในวันที่ 24 กุมภาพันธ์ โดยมีระยะเวลาดำเนินการ 150 วัน ครอบคลุมการนำเข้าประจำปีประมาณ 1.2 ล้านล้านดอลลาร์ คิดเป็น 34% ของการนำเข้าทั้งหมดของสหรัฐฯ

อัตราภาษีศุลกากรเพิ่มขึ้นอย่างมีนัยสำคัญ และมีความแตกต่างอย่างมีนัยสำคัญระหว่างวิธีการทางสถิติทั้งสองวิธี

นโยบายภาษีรอบใหม่ได้ถูกนำมาใช้แล้ว ซึ่งส่งผลให้ภาษีที่สหรัฐฯ เรียกเก็บจากสินค้านำเข้าส่วนใหญ่เพิ่มสูงขึ้นโดยตรง

สถิติของธนาคารโลกแสดงให้เห็นว่า อัตราภาษีศุลกากรเฉลี่ยถ่วงน้ำหนักที่ใช้บังคับในสหรัฐอเมริกาอยู่ที่เพียง 1.5% ในปี 2022 ก่อนที่ภาษีตามข้อตกลง IEEPA จะถูกยกเลิกโดยคำสั่งศาล อัตรานี้ได้เพิ่มขึ้นอย่างรวดเร็วเป็น 13.8% ในระหว่างขั้นตอนการบังคับใช้ภาษีตามมาตรา 122 คาดว่าอัตราภาษีศุลกากรเฉลี่ยถ่วงน้ำหนักที่ใช้บังคับสำหรับการนำเข้าจากสหรัฐอเมริกาจะคงอยู่ที่ 12.1% และจะลดลงเหลือ 6.7% หลังจากภาษีชั่วคราวหมดอายุลง

(อัตราค่าธรรมเนียมเฉลี่ยถ่วงน้ำหนักในแต่ละช่วงเวลา)

สิ่งสำคัญคือต้องชี้แจงให้ชัดเจนว่ามีความแตกต่างพื้นฐานระหว่างอัตราภาษีศุลกากรเฉลี่ยถ่วงน้ำหนักที่ใช้บังคับและอัตราภาษีศุลกากรเฉลี่ยที่มีผลบังคับใช้: อัตราแรกเป็นมาตรฐานภาษีตามกฎหมายสำหรับสินค้าจากประเทศและประเภทต่างๆ ในขณะที่อัตราหลังคำนวณจากสัดส่วนของรายได้ภาษีศุลกากรจริงต่อมูลค่าการนำเข้าสินค้าทั้งหมด ดังนั้นจึงสะท้อนภาระภาษีที่แท้จริงได้ดีกว่า

ก่อนที่ศาลจะตัดสินว่าภาษีศุลกากรภายใต้ IEEPA นั้นผิดกฎหมายในปี 2025 อัตราภาษีศุลกากรเฉลี่ยในสหรัฐอเมริกาจะเพิ่มขึ้นอย่างมากจาก 2.4% ในปี 2024 เป็น 7.7% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 1947 หากภาษี 15% ภายใต้มาตรา 122 ถูกยกเลิกตามกำหนดในอีก 150 วันข้างหน้า คาดว่าอัตราภาษีศุลกากรเฉลี่ยในสหรัฐอเมริกาในปี 2026 จะอยู่ที่ 6.0% ซึ่งยังคงเป็นระดับสูงสุดนับตั้งแต่ปี 1971

(อัตราภาษีที่แท้จริงโดยเฉลี่ยในสหรัฐอเมริกาในแต่ละช่วงเวลา)

ภาระภาษีครัวเรือนและรายได้ของรัฐบาลกำลังเผชิญกับแรงกดดันสองด้าน

นโยบายภาษีนำเข้าส่งผลกระทบโดยตรงต่อภาระที่แท้จริงของครอบครัวชาวอเมริกัน ภายในปี 2025 มาตรการภาษีนำเข้าของทรัมป์จะเพิ่มภาระภาษีเฉลี่ยต่อปีของครอบครัวชาวอเมริกันขึ้นอีก 1,000 ดอลลาร์สหรัฐ

หลังจากที่ศาลตัดสินว่ามาตรการภาษีภายใต้ IEEPA นั้นผิดกฎหมาย มาตรการภาษีที่เหลืออยู่ภายใต้มาตรา 232 จะทำให้ภาระภาษีเฉลี่ยของครัวเรือนเพิ่มขึ้นอีก 400 ดอลลาร์ในปี 2026 เมื่อรวมกับมาตรการภาษีใหม่ภายใต้มาตรา 122 ภาระภาษีของครัวเรือนชาวอเมริกันจะเพิ่มขึ้นอีก 300-700 ดอลลาร์

(ภาระภาษีครัวเรือนก่อนที่สหรัฐฯ จะเริ่มสงครามภาษีระดับโลก)

ดุลการค้ายังคงไม่เปลี่ยนแปลงไปตามรูปแบบระยะยาว และเป้าหมายเชิงนโยบายก็ยังไม่บรรลุผลสำเร็จ

หนึ่งในเป้าหมายหลักของนโยบายภาษีนำเข้าของรัฐบาลทรัมป์คือการลดการขาดดุลการค้าของสหรัฐฯ

อย่างไรก็ตาม จากมุมมองของเศรษฐศาสตร์มหภาคและการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ ดุลการค้าของประเทศไม่ได้ขึ้นอยู่กับนโยบายการค้าเพียงอย่างเดียว แต่เป็นผลมาจากสมดุลทางเศรษฐศาสตร์มหภาคระหว่างการออมและการลงทุนภายในประเทศ และการให้กู้ยืมข้ามพรมแดนสุทธิ

สหรัฐอเมริกามีความต้องการลงทุนภายในประเทศสูงกว่ากำลังการออมอย่างต่อเนื่อง และต้องพึ่งพาเงินทุนไหลเข้าจากต่างประเทศเพื่อเติมเต็มช่องว่างทางการเงิน นโยบายภาษีศุลกากรไม่สามารถเปลี่ยนแปลงสมดุลระหว่างการออมและการลงทุนภายในประเทศได้โดยตรง ดังนั้นจึงเป็นการยากที่จะพลิกกลับโครงสร้างดุลการค้าในระยะยาว

นับตั้งแต่สหรัฐอเมริกามีดุลการค้าเกินดุลครั้งสุดท้ายในปี 1975 สหรัฐฯ ก็ประสบภาวะขาดดุลการค้ามาเป็นเวลาหลายปี นี่ไม่ใช่ความเสี่ยงทางเศรษฐกิจระยะสั้นที่เห็นได้ชัดเจน แต่สะท้อนให้เห็นถึงความเชื่อมั่นของเงินทุนทั่วโลกที่มีต่อเศรษฐกิจสหรัฐฯ และเป็นเครื่องบ่งชี้ถึงสถานะของสหรัฐฯ ในฐานะแหล่งหลบภัยที่ปลอดภัยและเป้าหมายการลงทุนหลักสำหรับเงินทุนทั่วโลก

การขาดดุลการค้าของสหรัฐฯ ในปี 2025 จะลดลงเพียง 2.1 พันล้านดอลลาร์ เมื่อเทียบกับปี 2024 การลดลงเล็กน้อยของการขาดดุลโดยรวมนั้นขึ้นอยู่กับการขยายตัวของดุลการค้าภาคบริการเป็นหลัก ในทางตรงกันข้าม การขาดดุลการค้าสินค้าจะเพิ่มขึ้น 25.5 พันล้านดอลลาร์เมื่อเทียบกับปีก่อนหน้า มาตรการภาษีศุลกากรไม่ได้บรรลุเป้าหมายหลักในการปรับปรุงดุลการค้า

(แผนภูมิแสดงแนวโน้มเงื่อนไขการค้าและดุลการค้าขาดดุลของสหรัฐฯ)

ความคืบหน้าด้านนโยบายและการต่อสู้ทางกฎหมายยังคงดำเนินต่อไป

เมื่อวันที่ 20 มกราคม 2025 ทรัมป์ได้ลงนามในคำสั่งบริหารที่กำหนดให้กระทรวงที่เกี่ยวข้องทำการวิจัยกฎระเบียบทางการค้าและส่งข้อเสนอแนะเกี่ยวกับนโยบายภาษีศุลกากรภายในวันที่ 1 เมษายน

ต่อมา สหรัฐฯ ได้ดำเนินการบังคับใช้ภาษีศุลกากรและกระบวนการตรวจสอบใหม่หลายรายการ ในขณะเดียวกันก็มีคดีฟ้องร้องอย่างน้อยห้าคดีที่ท้าทายความชอบด้วยกฎหมายของคำสั่งบริหารเรื่องภาษีศุลกากรดังกล่าว

จนถึงปัจจุบัน ศาลยังไม่ยอมรับข้อเรียกร้องของรัฐบาลทรัมป์เรื่องการเก็บภาษีนำเข้าฉุกเฉินแบบไม่จำกัด แต่ฝ่ายบริหารได้เริ่มดำเนินการอุทธรณ์ต่อคำตัดสินที่เกี่ยวข้องอย่างรวดเร็ว และการต่อสู้ระหว่างนโยบายและศาลจะดำเนินต่อไป

ในแง่ของผลกระทบระยะยาว ประสบการณ์ในอดีตและการศึกษาเชิงประจักษ์ได้ยืนยันซ้ำแล้วซ้ำเล่าว่า ภาษีศุลกากรเป็นภาระภาษีภายในประเทศ ซึ่งจะเพิ่มต้นทุนทางธุรกิจและราคาสินค้าอุปโภคบริโภค ลดปริมาณสินค้าและบริการ และท้ายที่สุดจะนำไปสู่การลดลงของรายได้ของประชาชน การลดลงของงาน และการลดลงของผลผลิตทางเศรษฐกิจ

แม้ว่านโยบายภาษีนำเข้าของสหรัฐฯ ในรอบปัจจุบันจะคงระดับภาษีไว้ในระดับสูงในระยะสั้นหลังจากมีการปรับเปลี่ยนตามคำสั่งศาล แต่ก็ล้มเหลวในการบรรลุเป้าหมายหลักของนโยบาย ผลกระทบจากการดำเนินการในระยะต่อมาและมาตรการตอบโต้จากต่างประเทศจะยังคงส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ และตลาดแลกเปลี่ยนเงินตราต่างประเทศและสินค้าโภคภัณฑ์ทั่วโลกต่อไป

(แผนที่ระดับภาษีศุลกากรทั่วโลก)

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายเดือน แหล่งที่มา: FX678)

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง