逆差未改、目標失敗,這場關税大戲究竟在為誰做嫁衣?

2026-02-24 21:40:41

2025年以來,特朗普政府持續推進強硬關税政策,先是依據《國際緊急經濟權力法》(IEEPA)對中國、加拿大、墨西哥、歐盟等主要貿易伙伴加徵關税,同時以《1962年貿易擴展法》第232條為依據,對汽車、重型卡車、鋼鐵、鋁、木材、傢俱、半導體、醫藥、銅等多個品類實施或威脅實施關税措施。

這一系列關税政策在司法層面遭遇重大挑戰。

美國最高法院近期在LearningResourcesInc.訴特朗普、V.O.S.Selections訴美國兩起案件中,以6:3的投票結果作出關鍵裁決,明確《國際緊急經濟權力法》並未賦予總統徵收關税的法定權限。

面對司法裁定,特朗普政府迅速啓動替代方案,依據《1974年貿易法》第122條簽署行政令,對全球進口商品加徵10%關税(部分品類豁免),並於2026年2月21日將税率上調至15%,該關税自2月24日正式生效,實施期限為150天,覆蓋約1.2萬億美元年度進口額,佔美國總進口規模的34%。

新一輪關税政策落地,直接推高美國面向絕大多數進口商品的關税徵收水平。

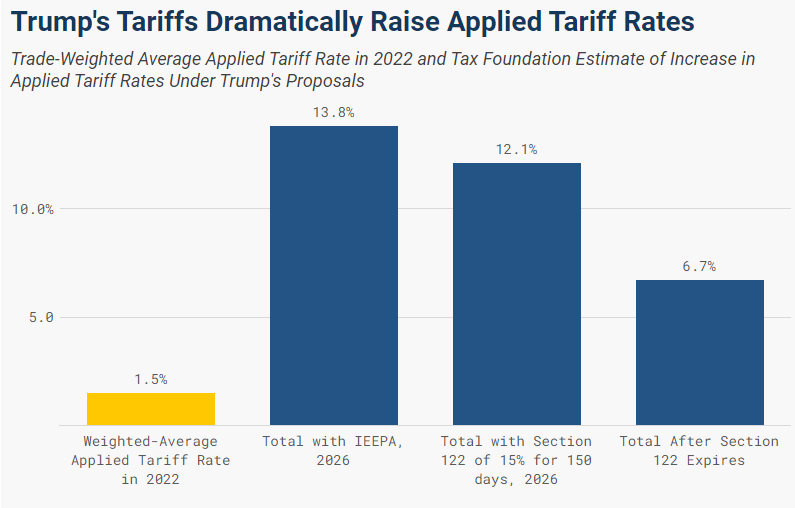

世界銀行統計顯示,2022年美國加權平均適用關税税率僅為1.5%;在IEEPA關税被司法廢止前,這一税率已快速升至13.8%。第122條款關税執行階段,美國進口加權平均適用關税税率預計維持在12.1%,待該臨時關税到期後,税率將回落至6.7%。

(不同階段加權平均關税税率)

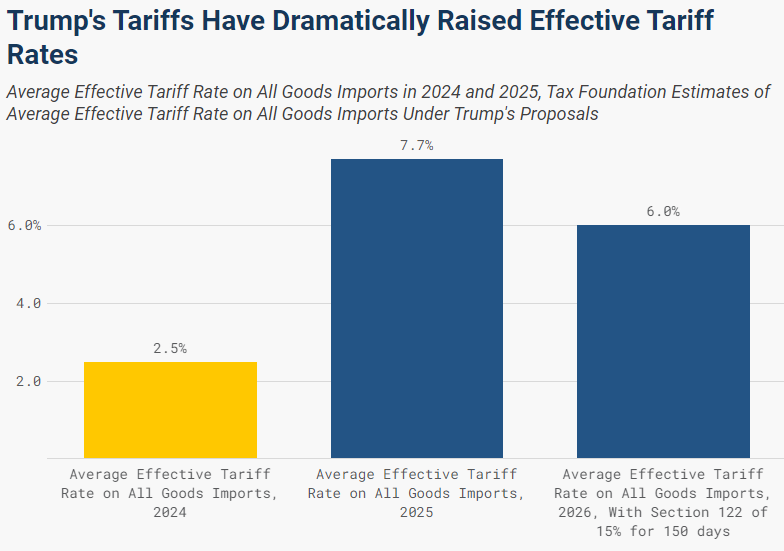

需要明確的是,加權平均適用關税税率與平均有效關税税率存在本質區別:前者是針對不同國別、品類商品的法定徵税標準,後者則以實際關税收入佔商品進口總額的比例核算,更能反映真實税負水平。

2025年IEEPA關税被裁定違法前,美國平均有效關税税率從2024年的2.4%大幅攀升至7.7%,刷新1947年以來峯值;若第122條款15%關税如期在150天后終止,2026年美國平均有效關税税率預計為6.0%,仍為1971年以來最高水平。

(不同階段美國平均有效税率)

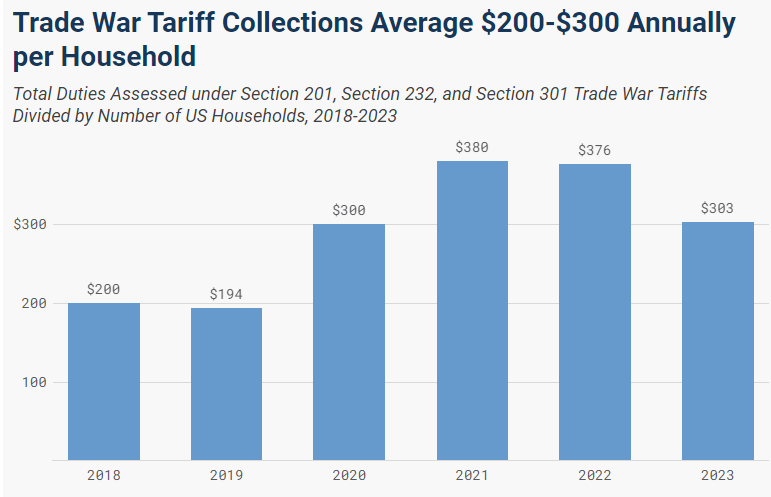

關税政策直接轉化為美國家庭的實際負擔。2025年,特朗普關税組合直接推升美國家庭年均税負1000美元;

在IEEPA關税被裁定非法後,僅存的第232條關税將在2026年使家庭年均税負再增400美元,疊加第122條款新增關税,美國家庭負擔將進一步增加300-700美元。

(美國發動全球關税戰之前家庭税負成本)

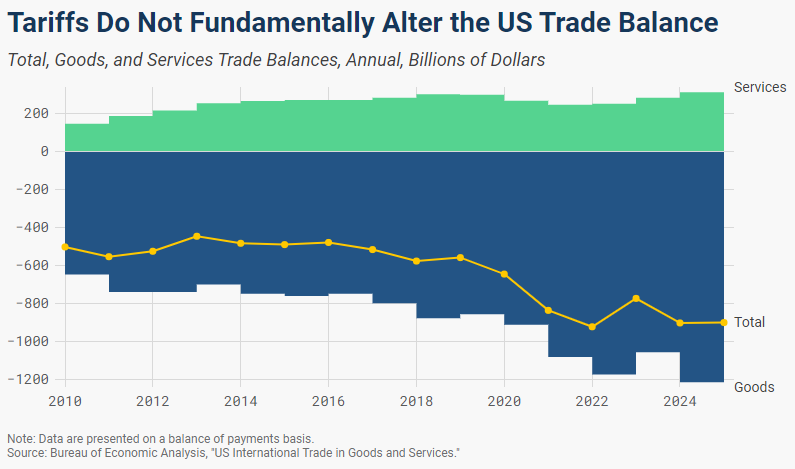

特朗普政府推行關税政策的核心訴求之一,是收窄美國貿易逆差。

但從宏觀經濟與外匯交易邏輯來看,一國貿易差額並非單純由貿易政策主導,本質是國內儲蓄與投資、跨境淨借貸的宏觀均衡結果。

美國國內投資需求持續高於儲蓄能力,必須依賴海外資本流入填補資金缺口,關税政策無法直接改變國內儲蓄-投資平衡,也就難以從長期扭轉貿易收支結構。

美國自1975年錄得最後一次貿易順差後,常年維持貿易逆差格局,這並非短期顯性經濟風險,反而在一定程度上反映全球資本對美國經濟的信心,是其作為全球資本避險高地與核心投資標的的體現。

2025年美國貿易逆差較2024年僅收窄21億美元,整體逆差小幅回落完全依賴服務貿易順差擴張,商品貿易逆差反而同比擴大255億美元,關税並未實現改善貿易收支的核心目標。

(美國貿易條件,逆差情況趨勢圖)

2025年1月20日,特朗普簽署行政令,要求相關內閣部門調研貿易規則,並在4月1日前提交關税政策建議。

此後美方陸續推進多項新關税落地與調查程序,同時至少五起司法訴訟對關税行政令的合法性發起挑戰。

截至當前,司法機構均未認可特朗普政府主張的無限緊急關税授權,但行政部門已對相關裁決快速啓動上訴程序,政策與司法的博弈仍將持續。

從長期影響來看,歷史經驗與實證研究反覆印證,關税本質是國內税負,會推升企業成本與消費者物價,壓縮商品與服務供給,最終傳導為居民收入縮水、就業崗位減少和經濟產出下降。

本輪美國關税政策歷經司法調整後,雖短期維持高關税水平,但未能實現核心政策目標,其後續落地效果、海外反制措施,仍將持續擾動美國經濟及全球外匯、大宗商品市場。

(全球關税水位圖)

(美元指數月線圖,來源:易匯通)

這一系列關税政策在司法層面遭遇重大挑戰。

美國最高法院近期在LearningResourcesInc.訴特朗普、V.O.S.Selections訴美國兩起案件中,以6:3的投票結果作出關鍵裁決,明確《國際緊急經濟權力法》並未賦予總統徵收關税的法定權限。

面對司法裁定,特朗普政府迅速啓動替代方案,依據《1974年貿易法》第122條簽署行政令,對全球進口商品加徵10%關税(部分品類豁免),並於2026年2月21日將税率上調至15%,該關税自2月24日正式生效,實施期限為150天,覆蓋約1.2萬億美元年度進口額,佔美國總進口規模的34%。

關税税率大幅抬升,雙口徑統計差異顯著

新一輪關税政策落地,直接推高美國面向絕大多數進口商品的關税徵收水平。

世界銀行統計顯示,2022年美國加權平均適用關税税率僅為1.5%;在IEEPA關税被司法廢止前,這一税率已快速升至13.8%。第122條款關税執行階段,美國進口加權平均適用關税税率預計維持在12.1%,待該臨時關税到期後,税率將回落至6.7%。

(不同階段加權平均關税税率)

需要明確的是,加權平均適用關税税率與平均有效關税税率存在本質區別:前者是針對不同國別、品類商品的法定徵税標準,後者則以實際關税收入佔商品進口總額的比例核算,更能反映真實税負水平。

2025年IEEPA關税被裁定違法前,美國平均有效關税税率從2024年的2.4%大幅攀升至7.7%,刷新1947年以來峯值;若第122條款15%關税如期在150天后終止,2026年美國平均有效關税税率預計為6.0%,仍為1971年以來最高水平。

(不同階段美國平均有效税率)

家庭税負與財政收入雙向承壓

關税政策直接轉化為美國家庭的實際負擔。2025年,特朗普關税組合直接推升美國家庭年均税負1000美元;

在IEEPA關税被裁定非法後,僅存的第232條關税將在2026年使家庭年均税負再增400美元,疊加第122條款新增關税,美國家庭負擔將進一步增加300-700美元。

(美國發動全球關税戰之前家庭税負成本)

貿易收支未改長期格局,政策目標落空

特朗普政府推行關税政策的核心訴求之一,是收窄美國貿易逆差。

但從宏觀經濟與外匯交易邏輯來看,一國貿易差額並非單純由貿易政策主導,本質是國內儲蓄與投資、跨境淨借貸的宏觀均衡結果。

美國國內投資需求持續高於儲蓄能力,必須依賴海外資本流入填補資金缺口,關税政策無法直接改變國內儲蓄-投資平衡,也就難以從長期扭轉貿易收支結構。

美國自1975年錄得最後一次貿易順差後,常年維持貿易逆差格局,這並非短期顯性經濟風險,反而在一定程度上反映全球資本對美國經濟的信心,是其作為全球資本避險高地與核心投資標的的體現。

2025年美國貿易逆差較2024年僅收窄21億美元,整體逆差小幅回落完全依賴服務貿易順差擴張,商品貿易逆差反而同比擴大255億美元,關税並未實現改善貿易收支的核心目標。

(美國貿易條件,逆差情況趨勢圖)

政策推進與司法博弈持續

2025年1月20日,特朗普簽署行政令,要求相關內閣部門調研貿易規則,並在4月1日前提交關税政策建議。

此後美方陸續推進多項新關税落地與調查程序,同時至少五起司法訴訟對關税行政令的合法性發起挑戰。

截至當前,司法機構均未認可特朗普政府主張的無限緊急關税授權,但行政部門已對相關裁決快速啓動上訴程序,政策與司法的博弈仍將持續。

從長期影響來看,歷史經驗與實證研究反覆印證,關税本質是國內税負,會推升企業成本與消費者物價,壓縮商品與服務供給,最終傳導為居民收入縮水、就業崗位減少和經濟產出下降。

本輪美國關税政策歷經司法調整後,雖短期維持高關税水平,但未能實現核心政策目標,其後續落地效果、海外反制措施,仍將持續擾動美國經濟及全球外匯、大宗商品市場。

(全球關税水位圖)

(美元指數月線圖,來源:易匯通)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。