為何黃金自伊朗衝突來未發揮避險資產作用?

2026-05-12 20:26:19

自伊朗衝突爆發以來,黃金價格已下跌約12%——對於這種被廣泛視為危機對沖工具的資產而言,這一走勢顯然違背直覺。此次拋售並非黃金避險屬性失效,而是這一衝擊所引發的宏觀經濟連鎖反應所致。我們仍對黃金走勢持樂觀態度,預計年底前金價將攀升至每盎司5000美元。

衝突期間黃金為何遭遇拋售

黃金的避險吸引力在金融危機或經濟增長衝擊時期表現最佳——此時實際收益率下降、美元走弱。但由供給端引發的能源衝擊則會產生相反效果:油價上漲推高通脹水平,迫使各國央行維持現有政策不變並導致美元走強,這些因素均會對黃金價格形成壓制。此外,當前市場充足的流動性,也使得黃金成為投資者彌補其他領域虧損時的資金來源。

2022年俄烏衝突發生後,我們也曾看到過類似的市場動態。黃金在初期短暫上漲後便陷入壓力,原因是能源價格上漲帶來的通脹影響推高了收益率和美元匯率。而此次衝突中的市場反應與當時如出一轍,只是節奏更快。

宏觀層面的下行壓力

美聯儲在4月份維持利率不變,主席鮑威爾的表態也偏向謹慎。自戰爭爆發以來,通脹水平再度加速上升,短期內降息的可能性已顯著降低。我們的美國經濟學家仍預計今年下半年會實施降息,但持續的能源衝擊可能會推遲這一進程。實際收益率和美元匯率,仍是制約黃金價格上漲的關鍵因素。

和平談判為復甦提供支撐,但進程陷入停滯

在特朗普總統稱伊朗最新和平提議“完全不可接受”後,黃金回吐了上週的部分漲幅。這一挫折不僅讓停火時間表變得不確定,也使通脹風險居高不下——進一步強化了“利率長期維持高位”的市場預期,而這一預期在整個衝突期間都在壓制黃金價格。能否達成持久的和平解決方案,仍是黃金實現持續復甦的關鍵催化劑。

宏觀層面,上週五公佈的非農就業數據顯示,4月份僱主連續第二個月新增就業崗位,失業率穩定在4.3%。這使得美聯儲沒有理由急於降息,收益率和美元匯率仍將是黃金短期面臨的下行壓力。定於週二公佈的消費者價格指數(CPI)數據將成為下一個關鍵考驗——若通脹再次超出預期,將進一步鞏固當前的市場格局。此外,鮑威爾的任期將於本週結束,這為美聯儲的獨立性增添了另一重不確定性。

央行購金是黃金市場的結構性支柱

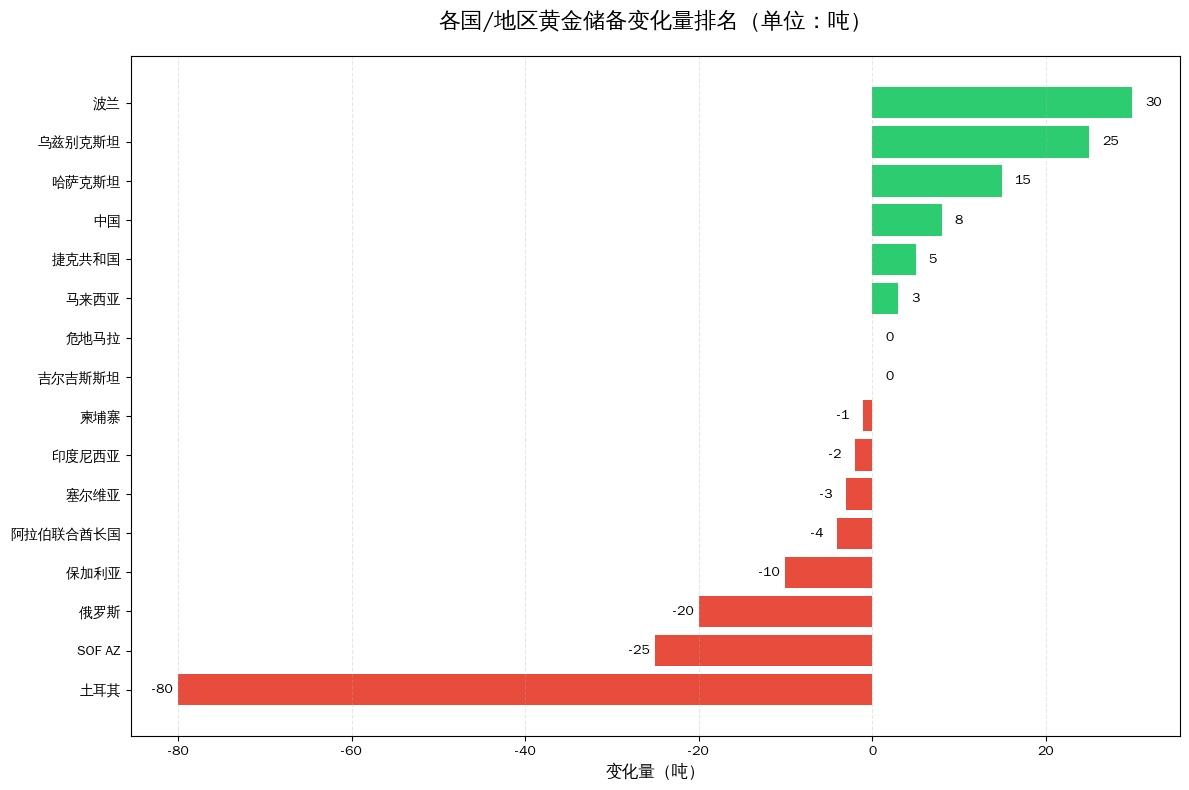

各國央行的需求繼續為黃金市場提供支撐。中國央行在4月份重啓黃金購買,增持8.1噸——這是自2024年12月以來的最大單月增持量,將其連續購買週期延長至15個月,總持有量升至約2305噸。

(年初至今,黃金儲備持倉變化)

世界黃金協會(WGC)的數據顯示,儘管各國央行在3月份轉為黃金淨賣家,淨拋售量約為30噸,但第一季度的總購買量仍達到27噸。土耳其是主要拋售國,為支持外匯流動性,其減持了60噸黃金,使得第一季度淨拋售量達到79噸。黃金購買仍集中在少數國家,波蘭在3月份增持11噸,今年以來累計增持31噸。

第一季度,儘管拋售量有所增加,但各國央行的黃金需求環比增長17%,其中波蘭和烏茲別克斯坦是主要購買國。波蘭國家銀行再次成為最大買家,該季度將黃金儲備增加31噸,至582噸。儘管該行行長亞當·格拉平斯基近期提及可能出售部分黃金,但央行似乎仍聚焦於實現700噸的黃金儲備目標。

據報告,黃金拋售量也有所增加,主要來自土耳其、俄羅斯和阿塞拜疆。根據已公佈的數據,第一季度最大的黃金賣家是土耳其,其官方黃金持有量下降約70噸(約佔官方總持有量的10%)。大部分拋售發生在3月份,該國央行通過黃金互換額外動用了80噸黃金,以補充外匯和流動性。

這表明,各國央行的黃金需求雖有所放緩,但仍保持積極趨勢,而儲備多元化在中期內仍將為黃金提供支撐。

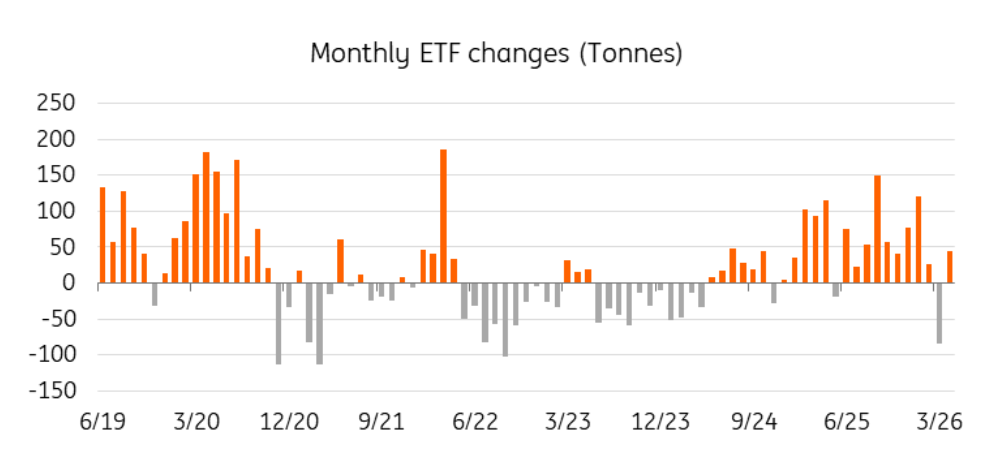

黃金ETF資金流向開始轉向

自衝突爆發以來,黃金ETF的資金外流一直壓制着金價,抹去了今年早些時候的大部分資金流入。不過,早期跡象表明,資金持倉情況正開始發生轉變。

(4月份,黃金ETF資金流入轉正 來源:世界黃金協會)

世界黃金協會的數據顯示,4月份全球黃金ETF錄得約66億美元的資金流入,扭轉了3月份的資金外流態勢,其中歐洲是主要推動力量——這反映出市場擔憂該地區將更容易受到霍爾木茲海峽關閉的影響。當月亞洲和美國的資金流入量約為歐洲的三分之一。

目前黃金ETF的持倉量仍遠低於2020年11月的峯值,存在較大的回升空間。ETF資金流向與美聯儲的政策預期密切相關——預計今年下半年美聯儲降息將成為資金重新流入的催化劑。

與此同時,紐約商品交易所(COMEX)的管理資金淨多頭頭寸繼續表明投資者背景向好,儘管持倉尚未達到擁擠水平。

短期風險與長期支撐並存

我們仍對黃金走勢持樂觀態度,但和平談判的停滯增加了短期不確定性。特朗普拒絕伊朗最新提議,使得停火時間表不明朗,通脹風險高企,這限制了美聯儲的降息空間。

黃金價格的上漲路徑取決於能源價格回落、通脹降温以及美聯儲在今年下半年實施降息。各國央行的購買行為和ETF資金流向的復甦,將為黃金提供額外支撐。

我們目前預計,年底前金價將攀升至每盎司5000美元。主要的下行風險在於,和平談判破裂導致能源價格持續高企,進而迫使美聯儲在年底前維持現有利率不變。

黃金的避險作用毋庸置疑。然而,近幾個月的市場表現表明,短期價格走勢仍可能受宏觀因素主導——尤其是實際收益率、美元匯率以及對美聯儲政策的預期。一旦這些下行壓力開始緩解,黃金自身的支撐力將重新顯現。

衝突期間黃金為何遭遇拋售

黃金的避險吸引力在金融危機或經濟增長衝擊時期表現最佳——此時實際收益率下降、美元走弱。但由供給端引發的能源衝擊則會產生相反效果:油價上漲推高通脹水平,迫使各國央行維持現有政策不變並導致美元走強,這些因素均會對黃金價格形成壓制。此外,當前市場充足的流動性,也使得黃金成為投資者彌補其他領域虧損時的資金來源。

2022年俄烏衝突發生後,我們也曾看到過類似的市場動態。黃金在初期短暫上漲後便陷入壓力,原因是能源價格上漲帶來的通脹影響推高了收益率和美元匯率。而此次衝突中的市場反應與當時如出一轍,只是節奏更快。

宏觀層面的下行壓力

美聯儲在4月份維持利率不變,主席鮑威爾的表態也偏向謹慎。自戰爭爆發以來,通脹水平再度加速上升,短期內降息的可能性已顯著降低。我們的美國經濟學家仍預計今年下半年會實施降息,但持續的能源衝擊可能會推遲這一進程。實際收益率和美元匯率,仍是制約黃金價格上漲的關鍵因素。

和平談判為復甦提供支撐,但進程陷入停滯

在特朗普總統稱伊朗最新和平提議“完全不可接受”後,黃金回吐了上週的部分漲幅。這一挫折不僅讓停火時間表變得不確定,也使通脹風險居高不下——進一步強化了“利率長期維持高位”的市場預期,而這一預期在整個衝突期間都在壓制黃金價格。能否達成持久的和平解決方案,仍是黃金實現持續復甦的關鍵催化劑。

宏觀層面,上週五公佈的非農就業數據顯示,4月份僱主連續第二個月新增就業崗位,失業率穩定在4.3%。這使得美聯儲沒有理由急於降息,收益率和美元匯率仍將是黃金短期面臨的下行壓力。定於週二公佈的消費者價格指數(CPI)數據將成為下一個關鍵考驗——若通脹再次超出預期,將進一步鞏固當前的市場格局。此外,鮑威爾的任期將於本週結束,這為美聯儲的獨立性增添了另一重不確定性。

央行購金是黃金市場的結構性支柱

各國央行的需求繼續為黃金市場提供支撐。中國央行在4月份重啓黃金購買,增持8.1噸——這是自2024年12月以來的最大單月增持量,將其連續購買週期延長至15個月,總持有量升至約2305噸。

(年初至今,黃金儲備持倉變化)

世界黃金協會(WGC)的數據顯示,儘管各國央行在3月份轉為黃金淨賣家,淨拋售量約為30噸,但第一季度的總購買量仍達到27噸。土耳其是主要拋售國,為支持外匯流動性,其減持了60噸黃金,使得第一季度淨拋售量達到79噸。黃金購買仍集中在少數國家,波蘭在3月份增持11噸,今年以來累計增持31噸。

第一季度,儘管拋售量有所增加,但各國央行的黃金需求環比增長17%,其中波蘭和烏茲別克斯坦是主要購買國。波蘭國家銀行再次成為最大買家,該季度將黃金儲備增加31噸,至582噸。儘管該行行長亞當·格拉平斯基近期提及可能出售部分黃金,但央行似乎仍聚焦於實現700噸的黃金儲備目標。

據報告,黃金拋售量也有所增加,主要來自土耳其、俄羅斯和阿塞拜疆。根據已公佈的數據,第一季度最大的黃金賣家是土耳其,其官方黃金持有量下降約70噸(約佔官方總持有量的10%)。大部分拋售發生在3月份,該國央行通過黃金互換額外動用了80噸黃金,以補充外匯和流動性。

這表明,各國央行的黃金需求雖有所放緩,但仍保持積極趨勢,而儲備多元化在中期內仍將為黃金提供支撐。

黃金ETF資金流向開始轉向

自衝突爆發以來,黃金ETF的資金外流一直壓制着金價,抹去了今年早些時候的大部分資金流入。不過,早期跡象表明,資金持倉情況正開始發生轉變。

(4月份,黃金ETF資金流入轉正 來源:世界黃金協會)

世界黃金協會的數據顯示,4月份全球黃金ETF錄得約66億美元的資金流入,扭轉了3月份的資金外流態勢,其中歐洲是主要推動力量——這反映出市場擔憂該地區將更容易受到霍爾木茲海峽關閉的影響。當月亞洲和美國的資金流入量約為歐洲的三分之一。

目前黃金ETF的持倉量仍遠低於2020年11月的峯值,存在較大的回升空間。ETF資金流向與美聯儲的政策預期密切相關——預計今年下半年美聯儲降息將成為資金重新流入的催化劑。

與此同時,紐約商品交易所(COMEX)的管理資金淨多頭頭寸繼續表明投資者背景向好,儘管持倉尚未達到擁擠水平。

短期風險與長期支撐並存

我們仍對黃金走勢持樂觀態度,但和平談判的停滯增加了短期不確定性。特朗普拒絕伊朗最新提議,使得停火時間表不明朗,通脹風險高企,這限制了美聯儲的降息空間。

黃金價格的上漲路徑取決於能源價格回落、通脹降温以及美聯儲在今年下半年實施降息。各國央行的購買行為和ETF資金流向的復甦,將為黃金提供額外支撐。

我們目前預計,年底前金價將攀升至每盎司5000美元。主要的下行風險在於,和平談判破裂導致能源價格持續高企,進而迫使美聯儲在年底前維持現有利率不變。

黃金的避險作用毋庸置疑。然而,近幾個月的市場表現表明,短期價格走勢仍可能受宏觀因素主導——尤其是實際收益率、美元匯率以及對美聯儲政策的預期。一旦這些下行壓力開始緩解,黃金自身的支撐力將重新顯現。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。