หลังจากปรับตัวขึ้นติดต่อกันสามวัน ดัชนีค่าเงินดอลลาร์สหรัฐฯ ได้อ่อนตัวลงเล็กน้อย แนวโน้มขาขึ้นนี้จะดำเนินต่อไปได้นานแค่ไหน?

2026-06-04 16:25:51

เมื่อวันพฤหัสบดี (4 มิถุนายน) ดัชนีค่าเงินดอลลาร์สหรัฐผันผวนในระดับสูง โดยปัจจุบันซื้อขายอยู่ที่ระดับต่ำกว่าเล็กน้อยประมาณ 99.40 หลังจากปรับตัวขึ้นติดต่อกันสามวันทำการ ลอยด์ ชาน นักวิเคราะห์จากมิตซูบิชิ ยูเอฟเจ ไฟแนนเชียล กรุ๊ป ชี้ว่า ราคาน้ำมันดิบเบรนท์ที่ยังคงสูงอย่างต่อเนื่องเนื่องจากความตึงเครียดระหว่างสหรัฐฯ และอิหร่าน เป็นปัจจัยสนับสนุนค่าเงินดอลลาร์ หลังจากปรับตัวขึ้นติดต่อกันสามวัน ดัชนีค่าเงินดอลลาร์ได้อ่อนตัวลงเล็กน้อย แนวโน้มขาขึ้นนี้จะดำเนินต่อไปได้นานแค่ไหน?

ในขณะเดียวกัน ข้อมูลเศรษฐกิจที่แข็งแกร่งของสหรัฐฯ (รวมถึงตัวเลขการจ้างงานของ ADP และดัชนีภาคบริการของ ISM) ยิ่งตอกย้ำความคาดหวังของตลาดว่าธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยสูงไว้เป็นระยะเวลานานขึ้น

ราคาน้ำมันดิบเบรนต์ยังคงอยู่ในระดับสูง ความคืบหน้าของข้อตกลงสันติภาพระหว่างสหรัฐฯ และอิหร่านยังคงหยุดชะงัก และความเสี่ยงทางภูมิศาสตร์การเมืองยังคงมีอยู่

ภายใต้สถานการณ์ดังกล่าว ดัชนีค่าเงินดอลลาร์สหรัฐฯ ก่อนหน้านี้แข็งค่าขึ้นเล็กน้อย โดยได้รับการสนับสนุนจากสองปัจจัย ได้แก่ ประการแรก ความต้องการสินทรัพย์ปลอดภัยที่เกิดจากความตึงเครียดในตะวันออกกลาง และประการที่สอง ผลตอบแทนพันธบัตรระยะสั้นของสหรัฐฯ ที่ปรับตัวสูงขึ้นอีกครั้ง โดยผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี ยังคงอยู่เหนือ 4%

ส่วนต่างอัตราดอกเบี้ยที่กว้างขึ้นได้เสริมความแข็งแกร่งให้กับดอลลาร์สหรัฐผ่านการซื้อขายแบบ Carry Trade ซึ่งนักลงทุนจะกู้ยืมสกุลเงินที่มีอัตราดอกเบี้ยต่ำและซื้อสินทรัพย์ที่เป็นดอลลาร์เพื่อทำกำไรจากส่วนต่างอัตราดอกเบี้ย แม้ว่าข้อตกลงหยุดยิงระหว่างอิสราเอลและเลบานอนจะทำให้ดอลลาร์อ่อนค่าลงเล็กน้อยในช่วงสั้นๆ แต่การลดลงนั้นอยู่ในขอบเขตจำกัด เว้นแต่จะมีความคืบหน้าครั้งสำคัญในการเจรจาระหว่างสหรัฐฯ และอิหร่าน หรือข้อมูลเศรษฐกิจของสหรัฐฯ อ่อนแอลงอย่างมีนัยสำคัญ คาดว่าดอลลาร์จะยังคงแข็งแกร่งในระยะสั้น

โมเมนตัมทางเศรษฐกิจมหภาคของสหรัฐฯ ยังคงแข็งแกร่ง ตัวเลขการจ้างงานของ ADP เพิ่มขึ้น 122,000 ตำแหน่งในเดือนพฤษภาคม จาก 105,000 ตำแหน่งในเดือนเมษายน และสูงกว่าที่ตลาดคาดการณ์ไว้เล็กน้อยที่ 120,000 ตำแหน่ง ขณะเดียวกัน ดัชนีภาคบริการของ ISM เพิ่มขึ้นจาก 53.6 เป็น 54.5 ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 53.8 แสดงให้เห็นถึงอัตราการขยายตัวที่เร็วขึ้นในภาคบริการ

เมื่อพิจารณาข้อมูลโดยละเอียด คำสั่งซื้อใหม่เพิ่มขึ้นอย่างรวดเร็วจาก 53.5 เป็น 57.3 ซึ่งแสดงให้เห็นถึงความต้องการที่แข็งแกร่งอย่างต่อเนื่อง อย่างไรก็ตาม การจ้างงานในภาคบริการลดลงเล็กน้อยจาก 48.0 เป็น 47.9 ซึ่งยังคงอยู่ในระดับหดตัว บ่งชี้ว่าตลาดแรงงานยังไม่ฟื้นตัวอย่างเต็มที่ ดัชนีราคาที่จ่ายเพิ่มขึ้นจาก 70.7 เป็น 71.3 ต่ำกว่าที่คาดการณ์ไว้เล็กน้อย แต่ยังคงอยู่ในระดับสูง แสดงให้เห็นว่าแรงกดดันด้านเงินเฟ้อยังไม่ลดลง

ข้อมูลเศรษฐกิจมหภาคที่แข็งแกร่งของสหรัฐฯ ยิ่งตอกย้ำความคาดหวังของตลาดว่าธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยสูงไว้เป็นเวลานานขึ้น ซึ่งความคาดหวังนี้ได้ก่อให้เกิดปฏิกิริยาลูกโซ่ในตลาดแลกเปลี่ยนเงินตราต่างประเทศของเอเชีย

ประการแรก สกุลเงินบางสกุลมีความอ่อนไหวต่อการเปลี่ยนแปลงของผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อย่างมาก โดยเฉพาะอย่างยิ่งเงินเยนญี่ปุ่น เงินวอนเกาหลีใต้ และเงินดอลลาร์สิงคโปร์ เนื่องจากประเทศเหล่านี้มีส่วนต่างอัตราดอกเบี้ยกับธนาคารกลางสหรัฐฯ อย่างมีนัยสำคัญ และเนื่องจากตลาดการเงินของประเทศเหล่านี้มีความลึกและกระแสเงินทุนไหลเวียนอย่างเสรี เมื่อผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ สูงขึ้น เงินทุนจึงมักไหลออกจากสกุลเงินเหล่านี้อย่างรวดเร็วและไหลเข้าสู่สินทรัพย์ดอลลาร์ ซึ่งส่งผลให้เกิดแรงกดดันต่ออัตราแลกเปลี่ยนของสกุลเงินเหล่านั้น

ประการที่สอง สกุลเงินอื่นๆ ในเอเชียก็เผชิญแรงกดดันเช่นกัน เงินรูเปียห์อินโดนีเซีย เงินเปโซฟิลิปปินส์ และเงินรูปีอินเดีย ต่างก็ได้รับแรงกดดันอย่างมากจากความคาดหวังเกี่ยวกับอัตราดอกเบี้ยของสหรัฐฯ ที่เพิ่มสูงขึ้น แม้ว่าสกุลเงินเหล่านี้จะอ่อนไหวต่อผลตอบแทนน้อยกว่าอีกสามสกุลเงิน แต่ก็ยังได้รับผลกระทบจากการไหลออกของเงินทุนและความต้องการลงทุนที่ลดลง โดยเฉพาะอย่างยิ่งอินโดนีเซียและอินเดีย ซึ่งเป็นประเทศที่มีดุลบัญชีเดินสะพัดขาดดุล จึงต้องพึ่งพาเงินทุนจากภายนอกเป็นอย่างมาก และเงินดอลลาร์ที่แข็งค่าขึ้นและสภาพคล่องทั่วโลกที่ตึงตัวขึ้นจะยิ่งเพิ่มแรงกดดันต่อดุลการชำระเงินของประเทศเหล่านี้โดยตรง

ข้อมูลการขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ของสหรัฐฯ ซึ่งจะประกาศในวันนี้ อาจเป็นข้อมูลสำคัญเพิ่มเติมสำหรับการรายงานตัวเลขการจ้างงานนอกภาคเกษตรในวันศุกร์

ตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกเป็นตัวชี้วัดความถี่สูงของสุขภาพตลาดแรงงาน และการเปลี่ยนแปลงในแนวโน้มมักจะเผยให้เห็นการเปลี่ยนแปลงเล็กน้อยในตลาดแรงงานล่วงหน้า หากตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นอย่างรวดเร็วโดยไม่คาดคิด อาจบ่งชี้ถึงการผ่อนคลายของตลาดแรงงาน ซึ่งจะทำให้เหตุผลของธนาคารกลางสหรัฐฯ ในการคงอัตราดอกเบี้ยสูงลดลง ในทางกลับกัน หากตัวเลขยังคงอยู่ในระดับต่ำ แสดงว่าตลาดแรงงานยังคงตึงตัว ซึ่งสนับสนุนท่าทีที่แข็งกร้าวของธนาคารกลางสหรัฐฯ

ในอดีต ข้อมูลการขอรับสวัสดิการว่างงานครั้งแรกและตัวเลขการจ้างงานนอกภาคเกษตรมักมีความสัมพันธ์เชิงลบกันอยู่บ้าง ข้อมูลการขอรับสวัสดิการว่างงานครั้งแรกในวันนี้จะให้เบาะแสเบื้องต้นแก่ตลาดเกี่ยวกับรายงานการจ้างงานนอกภาคเกษตรในวันศุกร์ หากการขอรับสวัสดิการว่างงานครั้งแรกดีกว่าที่คาดไว้ (หรือต่ำกว่าที่คาดการณ์ไว้) ความคาดหวังของตลาดต่อรายงานการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น และดอลลาร์สหรัฐอาจได้รับการสนับสนุนล่วงหน้า ในทางกลับกัน หากการขอรับสวัสดิการว่างงานครั้งแรกแย่กว่าที่คาดไว้ อาจทำให้ดอลลาร์สหรัฐอ่อนค่าลงในระยะสั้น และความคาดหวังของตลาดต่อรายงานการจ้างงานนอกภาคเกษตรจะลดลงตามไปด้วย นักลงทุนจะปรับสถานะและเตรียมการล่วงหน้าตามความเหมาะสม

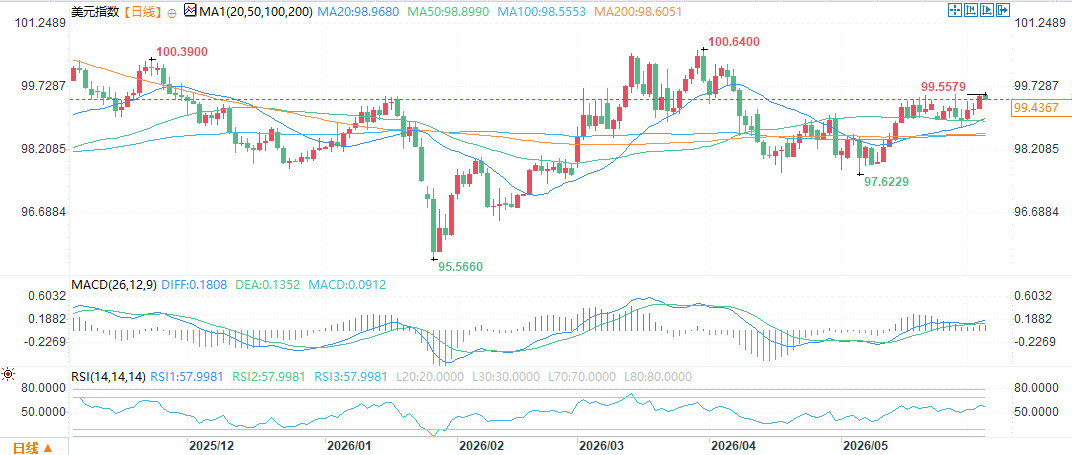

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ปรับตัวขึ้นจากระดับต่ำสุดล่าสุดที่ประมาณ 95.57 และปัจจุบันซื้อขายอยู่ที่ประมาณ 99.45 โดยทรงตัวอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่สำคัญหลายเส้นในกราฟ เผชิญแรงกดดันระยะสั้นที่ระดับสูงสุดก่อนหน้า 99.56 และแนวต้านสำคัญที่ 100.64 เส้นค่าเฉลี่ยเคลื่อนที่ในกรอบเวลาต่างๆ อยู่ในแนวเดียวกันในทิศทางขาขึ้น ซึ่งให้การสนับสนุน ระดับแนวรับกระจุกตัวอยู่ที่เส้นค่าเฉลี่ยเคลื่อนที่ 20 วันและ 50 วัน (98.97-98.90) และระดับต่ำสุดล่าสุดที่ 97.62 โดยรวมแล้ว ดัชนีอยู่ในรูปแบบการรวมตัวในทิศทางขาขึ้นเล็กน้อยหลังจากดีดตัวขึ้นในระดับต่ำ

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

เส้น MACD ยังคงอยู่เหนือเส้นศูนย์ และแท่งสีแดงยังคงต่อเนื่อง แสดงให้เห็นว่าโมเมนตัมขาขึ้นในระยะสั้นยังคงอยู่ ดัชนี RSI อยู่ที่ 57.99 ใกล้กับเส้นภาวะซื้อมากเกินไปที่สำคัญ แต่ยังไม่เข้าสู่โซนซื้อมากเกินไป ตลาดในระยะสั้นมีแนวโน้มไปในทิศทางขาขึ้น หากสามารถรักษาระดับเหนือ 99.56 ได้ ก็จะปรับตัวสูงขึ้นต่อไป เฉพาะในกรณีที่ปรับตัวลงและทะลุต่ำกว่า 98.90 เท่านั้น แนวโน้มขาขึ้นที่แข็งแกร่งในระยะสั้นจึงจะสิ้นสุดลง

เมื่อเวลา 16:24 น. ตามเวลาปักกิ่งของวันที่ 4 มิถุนายน ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 99.45

ในขณะเดียวกัน ข้อมูลเศรษฐกิจที่แข็งแกร่งของสหรัฐฯ (รวมถึงตัวเลขการจ้างงานของ ADP และดัชนีภาคบริการของ ISM) ยิ่งตอกย้ำความคาดหวังของตลาดว่าธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยสูงไว้เป็นระยะเวลานานขึ้น

ความเสี่ยงทางภูมิรัฐศาสตร์และผลตอบแทนเป็นปัจจัยสนับสนุนดอลลาร์สหรัฐ

ราคาน้ำมันดิบเบรนต์ยังคงอยู่ในระดับสูง ความคืบหน้าของข้อตกลงสันติภาพระหว่างสหรัฐฯ และอิหร่านยังคงหยุดชะงัก และความเสี่ยงทางภูมิศาสตร์การเมืองยังคงมีอยู่

ภายใต้สถานการณ์ดังกล่าว ดัชนีค่าเงินดอลลาร์สหรัฐฯ ก่อนหน้านี้แข็งค่าขึ้นเล็กน้อย โดยได้รับการสนับสนุนจากสองปัจจัย ได้แก่ ประการแรก ความต้องการสินทรัพย์ปลอดภัยที่เกิดจากความตึงเครียดในตะวันออกกลาง และประการที่สอง ผลตอบแทนพันธบัตรระยะสั้นของสหรัฐฯ ที่ปรับตัวสูงขึ้นอีกครั้ง โดยผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี ยังคงอยู่เหนือ 4%

ส่วนต่างอัตราดอกเบี้ยที่กว้างขึ้นได้เสริมความแข็งแกร่งให้กับดอลลาร์สหรัฐผ่านการซื้อขายแบบ Carry Trade ซึ่งนักลงทุนจะกู้ยืมสกุลเงินที่มีอัตราดอกเบี้ยต่ำและซื้อสินทรัพย์ที่เป็นดอลลาร์เพื่อทำกำไรจากส่วนต่างอัตราดอกเบี้ย แม้ว่าข้อตกลงหยุดยิงระหว่างอิสราเอลและเลบานอนจะทำให้ดอลลาร์อ่อนค่าลงเล็กน้อยในช่วงสั้นๆ แต่การลดลงนั้นอยู่ในขอบเขตจำกัด เว้นแต่จะมีความคืบหน้าครั้งสำคัญในการเจรจาระหว่างสหรัฐฯ และอิหร่าน หรือข้อมูลเศรษฐกิจของสหรัฐฯ อ่อนแอลงอย่างมีนัยสำคัญ คาดว่าดอลลาร์จะยังคงแข็งแกร่งในระยะสั้น

ข้อมูลจากสหรัฐฯ ตอกย้ำความคาดหวังว่าการเติบโตจะ "สูงขึ้นและยาวนานขึ้น"

โมเมนตัมทางเศรษฐกิจมหภาคของสหรัฐฯ ยังคงแข็งแกร่ง ตัวเลขการจ้างงานของ ADP เพิ่มขึ้น 122,000 ตำแหน่งในเดือนพฤษภาคม จาก 105,000 ตำแหน่งในเดือนเมษายน และสูงกว่าที่ตลาดคาดการณ์ไว้เล็กน้อยที่ 120,000 ตำแหน่ง ขณะเดียวกัน ดัชนีภาคบริการของ ISM เพิ่มขึ้นจาก 53.6 เป็น 54.5 ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 53.8 แสดงให้เห็นถึงอัตราการขยายตัวที่เร็วขึ้นในภาคบริการ

เมื่อพิจารณาข้อมูลโดยละเอียด คำสั่งซื้อใหม่เพิ่มขึ้นอย่างรวดเร็วจาก 53.5 เป็น 57.3 ซึ่งแสดงให้เห็นถึงความต้องการที่แข็งแกร่งอย่างต่อเนื่อง อย่างไรก็ตาม การจ้างงานในภาคบริการลดลงเล็กน้อยจาก 48.0 เป็น 47.9 ซึ่งยังคงอยู่ในระดับหดตัว บ่งชี้ว่าตลาดแรงงานยังไม่ฟื้นตัวอย่างเต็มที่ ดัชนีราคาที่จ่ายเพิ่มขึ้นจาก 70.7 เป็น 71.3 ต่ำกว่าที่คาดการณ์ไว้เล็กน้อย แต่ยังคงอยู่ในระดับสูง แสดงให้เห็นว่าแรงกดดันด้านเงินเฟ้อยังไม่ลดลง

ผลกระทบต่อตลาดแลกเปลี่ยนเงินตราต่างประเทศในเอเชีย

ข้อมูลเศรษฐกิจมหภาคที่แข็งแกร่งของสหรัฐฯ ยิ่งตอกย้ำความคาดหวังของตลาดว่าธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยสูงไว้เป็นเวลานานขึ้น ซึ่งความคาดหวังนี้ได้ก่อให้เกิดปฏิกิริยาลูกโซ่ในตลาดแลกเปลี่ยนเงินตราต่างประเทศของเอเชีย

ประการแรก สกุลเงินบางสกุลมีความอ่อนไหวต่อการเปลี่ยนแปลงของผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อย่างมาก โดยเฉพาะอย่างยิ่งเงินเยนญี่ปุ่น เงินวอนเกาหลีใต้ และเงินดอลลาร์สิงคโปร์ เนื่องจากประเทศเหล่านี้มีส่วนต่างอัตราดอกเบี้ยกับธนาคารกลางสหรัฐฯ อย่างมีนัยสำคัญ และเนื่องจากตลาดการเงินของประเทศเหล่านี้มีความลึกและกระแสเงินทุนไหลเวียนอย่างเสรี เมื่อผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ สูงขึ้น เงินทุนจึงมักไหลออกจากสกุลเงินเหล่านี้อย่างรวดเร็วและไหลเข้าสู่สินทรัพย์ดอลลาร์ ซึ่งส่งผลให้เกิดแรงกดดันต่ออัตราแลกเปลี่ยนของสกุลเงินเหล่านั้น

ประการที่สอง สกุลเงินอื่นๆ ในเอเชียก็เผชิญแรงกดดันเช่นกัน เงินรูเปียห์อินโดนีเซีย เงินเปโซฟิลิปปินส์ และเงินรูปีอินเดีย ต่างก็ได้รับแรงกดดันอย่างมากจากความคาดหวังเกี่ยวกับอัตราดอกเบี้ยของสหรัฐฯ ที่เพิ่มสูงขึ้น แม้ว่าสกุลเงินเหล่านี้จะอ่อนไหวต่อผลตอบแทนน้อยกว่าอีกสามสกุลเงิน แต่ก็ยังได้รับผลกระทบจากการไหลออกของเงินทุนและความต้องการลงทุนที่ลดลง โดยเฉพาะอย่างยิ่งอินโดนีเซียและอินเดีย ซึ่งเป็นประเทศที่มีดุลบัญชีเดินสะพัดขาดดุล จึงต้องพึ่งพาเงินทุนจากภายนอกเป็นอย่างมาก และเงินดอลลาร์ที่แข็งค่าขึ้นและสภาพคล่องทั่วโลกที่ตึงตัวขึ้นจะยิ่งเพิ่มแรงกดดันต่อดุลการชำระเงินของประเทศเหล่านี้โดยตรง

ตลาดให้ความสนใจกับข้อมูลการขอรับสวัสดิการว่างงานครั้งแรก

ข้อมูลการขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ของสหรัฐฯ ซึ่งจะประกาศในวันนี้ อาจเป็นข้อมูลสำคัญเพิ่มเติมสำหรับการรายงานตัวเลขการจ้างงานนอกภาคเกษตรในวันศุกร์

ตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกเป็นตัวชี้วัดความถี่สูงของสุขภาพตลาดแรงงาน และการเปลี่ยนแปลงในแนวโน้มมักจะเผยให้เห็นการเปลี่ยนแปลงเล็กน้อยในตลาดแรงงานล่วงหน้า หากตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นอย่างรวดเร็วโดยไม่คาดคิด อาจบ่งชี้ถึงการผ่อนคลายของตลาดแรงงาน ซึ่งจะทำให้เหตุผลของธนาคารกลางสหรัฐฯ ในการคงอัตราดอกเบี้ยสูงลดลง ในทางกลับกัน หากตัวเลขยังคงอยู่ในระดับต่ำ แสดงว่าตลาดแรงงานยังคงตึงตัว ซึ่งสนับสนุนท่าทีที่แข็งกร้าวของธนาคารกลางสหรัฐฯ

ในอดีต ข้อมูลการขอรับสวัสดิการว่างงานครั้งแรกและตัวเลขการจ้างงานนอกภาคเกษตรมักมีความสัมพันธ์เชิงลบกันอยู่บ้าง ข้อมูลการขอรับสวัสดิการว่างงานครั้งแรกในวันนี้จะให้เบาะแสเบื้องต้นแก่ตลาดเกี่ยวกับรายงานการจ้างงานนอกภาคเกษตรในวันศุกร์ หากการขอรับสวัสดิการว่างงานครั้งแรกดีกว่าที่คาดไว้ (หรือต่ำกว่าที่คาดการณ์ไว้) ความคาดหวังของตลาดต่อรายงานการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น และดอลลาร์สหรัฐอาจได้รับการสนับสนุนล่วงหน้า ในทางกลับกัน หากการขอรับสวัสดิการว่างงานครั้งแรกแย่กว่าที่คาดไว้ อาจทำให้ดอลลาร์สหรัฐอ่อนค่าลงในระยะสั้น และความคาดหวังของตลาดต่อรายงานการจ้างงานนอกภาคเกษตรจะลดลงตามไปด้วย นักลงทุนจะปรับสถานะและเตรียมการล่วงหน้าตามความเหมาะสม

การวิเคราะห์ทางเทคนิค

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ปรับตัวขึ้นจากระดับต่ำสุดล่าสุดที่ประมาณ 95.57 และปัจจุบันซื้อขายอยู่ที่ประมาณ 99.45 โดยทรงตัวอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่สำคัญหลายเส้นในกราฟ เผชิญแรงกดดันระยะสั้นที่ระดับสูงสุดก่อนหน้า 99.56 และแนวต้านสำคัญที่ 100.64 เส้นค่าเฉลี่ยเคลื่อนที่ในกรอบเวลาต่างๆ อยู่ในแนวเดียวกันในทิศทางขาขึ้น ซึ่งให้การสนับสนุน ระดับแนวรับกระจุกตัวอยู่ที่เส้นค่าเฉลี่ยเคลื่อนที่ 20 วันและ 50 วัน (98.97-98.90) และระดับต่ำสุดล่าสุดที่ 97.62 โดยรวมแล้ว ดัชนีอยู่ในรูปแบบการรวมตัวในทิศทางขาขึ้นเล็กน้อยหลังจากดีดตัวขึ้นในระดับต่ำ

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

เส้น MACD ยังคงอยู่เหนือเส้นศูนย์ และแท่งสีแดงยังคงต่อเนื่อง แสดงให้เห็นว่าโมเมนตัมขาขึ้นในระยะสั้นยังคงอยู่ ดัชนี RSI อยู่ที่ 57.99 ใกล้กับเส้นภาวะซื้อมากเกินไปที่สำคัญ แต่ยังไม่เข้าสู่โซนซื้อมากเกินไป ตลาดในระยะสั้นมีแนวโน้มไปในทิศทางขาขึ้น หากสามารถรักษาระดับเหนือ 99.56 ได้ ก็จะปรับตัวสูงขึ้นต่อไป เฉพาะในกรณีที่ปรับตัวลงและทะลุต่ำกว่า 98.90 เท่านั้น แนวโน้มขาขึ้นที่แข็งแกร่งในระยะสั้นจึงจะสิ้นสุดลง

เมื่อเวลา 16:24 น. ตามเวลาปักกิ่งของวันที่ 4 มิถุนายน ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 99.45

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง