美元指數三連陽後小幅回調,漲勢還能延續多久?

2026-06-04 16:25:49

週四(6月4日),美元指數高位震盪,當前小幅下跌交投於99.40附近,此前已連續三個交易日上漲。三菱日聯金融集團分析師Lloyd Chan指出,由於美伊緊張局勢持續,布倫特原油價格維持高位,為美元提供了支撐。美元指數三連陽後小幅回調,漲勢還能延續多久?

與此同時,美國經濟數據表現強勁(包括ADP就業和ISM服務業指數),進一步強化了市場對美聯儲“更高利率維持更久”的預期。

布倫特原油價格維持高位,美伊和平協議進展仍陷於停滯,地緣政治風險溢價持續存在。

在此背景下,美元指數此前温和走強,得益於兩方面支撐:一是中東局勢緊張帶來的避險需求;二是美國前端收益率再度上升,2年期國債收益率保持在4%以上。

寬泛的利差優勢強化了套息交易對美元的支撐——投資者借入低息貨幣、買入美元資產以獲取息差收益。即便以色列-黎巴嫩停火協議一度引發美元小幅回調,但跌幅有限。除非美伊談判出現重大突破或美國經濟數據顯著走弱,否則美元短期內有望保持偏強格局。

美國宏觀經濟動能依然具有韌性。5月ADP就業增加12.2萬人,高於4月的10.5萬人,略高於市場預期的12萬人。與此同時,ISM服務業指數從53.6升至54.5,也高於預期的53.8,表明服務業擴張步伐加快。

從細分數據來看,新訂單從53.5大幅加速至57.3,凸顯需求持續強勁;但服務業就業從48.0小幅下降至47.9,仍處於收縮區間,顯示就業市場並非全面向好。價格支付指數從70.7升至71.3,雖略低於預期但仍處高位,表明通脹壓力尚未消退。

美國宏觀數據的強勁表現,進一步鞏固了市場對美聯儲“更高利率維持更久”的預期,這一預期正在亞洲外匯市場引發連鎖反應。

首先,部分貨幣對美債收益率變化高度敏感。 日元、韓元和新加坡元尤為突出。由於這些經濟體的貨幣政策與美聯儲之間存在較大利差,且其金融市場深度較深、資本流動自由度高,一旦美債收益率上行,資金往往會迅速從這些貨幣撤出,轉投美元資產,導致其匯率承壓。

其次,其他亞洲貨幣同樣面臨壓力。 印尼盾、菲律賓比索和印度盧比也因美國利率預期上升而明顯承壓。這些貨幣雖然對收益率的敏感度略低於前三者,但同樣受到資本外流和風險偏好下降的雙重影響。尤其是印尼和印度,作為經常賬户赤字國家,對外部融資依賴度較高,美元走強和全球流動性收緊會直接加大其國際收支壓力。

今日晚些時候公佈的美國每週初請失業金人數數據,可能為週五的非農就業報告提供重要的增量指引。

初請失業金人數是衡量勞動力市場健康狀況的高頻指標,其趨勢變化往往能提前揭示就業市場的邊際轉向。若初請人數意外大幅上升,可能暗示勞動力市場鬆動,削弱美聯儲維持高利率的理由;若保持在低位,則表明就業市場依然緊俏,支持美聯儲維持鷹派立場。

從歷史相關性來看,初請數據與非農就業之間存在一定的負相關關係。今日的初請數據將為市場提供週五非農報告的早期線索:若初請好於預期(人數低於預期),市場對非農的期待將進一步升温,美元可能提前獲得支撐;若初請不及預期,則可能引發美元短線回調,市場對非農的預期也會相應下調。交易員將據此調整倉位並提前佈局。

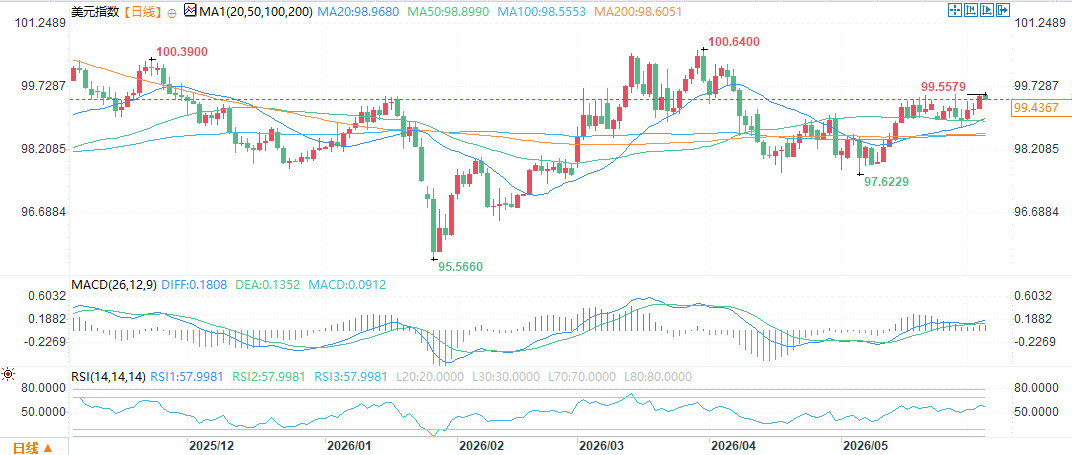

美元指數日線自階段低點95.57附近震盪抬升,當前美元指數運行於99.45附近,站穩圖中這幾根重要均線之上,短期承壓前高99.56,上方關鍵阻力100.64;各週期均線呈多頭排列託底行情,下方支撐集中在MA20/MA50(98.97-98.90)與階段低點97.62,整體處於低位反彈後的偏強震盪格局。

(美元指數日線圖,)

MACD雙線維持零軸上方運行、紅柱延續,短線多頭動能尚存;RSI位於57.99靠近臨界超買線,未進入超買區間,短期行情偏多震盪,站穩99.56則進一步衝高,回落跌破98.90才會結束短線強勢。

北京時間6月4日16:24,美元指數報99.45。

與此同時,美國經濟數據表現強勁(包括ADP就業和ISM服務業指數),進一步強化了市場對美聯儲“更高利率維持更久”的預期。

地緣風險與收益率支撐美元

布倫特原油價格維持高位,美伊和平協議進展仍陷於停滯,地緣政治風險溢價持續存在。

在此背景下,美元指數此前温和走強,得益於兩方面支撐:一是中東局勢緊張帶來的避險需求;二是美國前端收益率再度上升,2年期國債收益率保持在4%以上。

寬泛的利差優勢強化了套息交易對美元的支撐——投資者借入低息貨幣、買入美元資產以獲取息差收益。即便以色列-黎巴嫩停火協議一度引發美元小幅回調,但跌幅有限。除非美伊談判出現重大突破或美國經濟數據顯著走弱,否則美元短期內有望保持偏強格局。

美國數據鞏固“更高更久”預期

美國宏觀經濟動能依然具有韌性。5月ADP就業增加12.2萬人,高於4月的10.5萬人,略高於市場預期的12萬人。與此同時,ISM服務業指數從53.6升至54.5,也高於預期的53.8,表明服務業擴張步伐加快。

從細分數據來看,新訂單從53.5大幅加速至57.3,凸顯需求持續強勁;但服務業就業從48.0小幅下降至47.9,仍處於收縮區間,顯示就業市場並非全面向好。價格支付指數從70.7升至71.3,雖略低於預期但仍處高位,表明通脹壓力尚未消退。

對亞洲外匯市場的影響

美國宏觀數據的強勁表現,進一步鞏固了市場對美聯儲“更高利率維持更久”的預期,這一預期正在亞洲外匯市場引發連鎖反應。

首先,部分貨幣對美債收益率變化高度敏感。 日元、韓元和新加坡元尤為突出。由於這些經濟體的貨幣政策與美聯儲之間存在較大利差,且其金融市場深度較深、資本流動自由度高,一旦美債收益率上行,資金往往會迅速從這些貨幣撤出,轉投美元資產,導致其匯率承壓。

其次,其他亞洲貨幣同樣面臨壓力。 印尼盾、菲律賓比索和印度盧比也因美國利率預期上升而明顯承壓。這些貨幣雖然對收益率的敏感度略低於前三者,但同樣受到資本外流和風險偏好下降的雙重影響。尤其是印尼和印度,作為經常賬户赤字國家,對外部融資依賴度較高,美元走強和全球流動性收緊會直接加大其國際收支壓力。

市場關注初請數據

今日晚些時候公佈的美國每週初請失業金人數數據,可能為週五的非農就業報告提供重要的增量指引。

初請失業金人數是衡量勞動力市場健康狀況的高頻指標,其趨勢變化往往能提前揭示就業市場的邊際轉向。若初請人數意外大幅上升,可能暗示勞動力市場鬆動,削弱美聯儲維持高利率的理由;若保持在低位,則表明就業市場依然緊俏,支持美聯儲維持鷹派立場。

從歷史相關性來看,初請數據與非農就業之間存在一定的負相關關係。今日的初請數據將為市場提供週五非農報告的早期線索:若初請好於預期(人數低於預期),市場對非農的期待將進一步升温,美元可能提前獲得支撐;若初請不及預期,則可能引發美元短線回調,市場對非農的預期也會相應下調。交易員將據此調整倉位並提前佈局。

技術分析

美元指數日線自階段低點95.57附近震盪抬升,當前美元指數運行於99.45附近,站穩圖中這幾根重要均線之上,短期承壓前高99.56,上方關鍵阻力100.64;各週期均線呈多頭排列託底行情,下方支撐集中在MA20/MA50(98.97-98.90)與階段低點97.62,整體處於低位反彈後的偏強震盪格局。

(美元指數日線圖,)

MACD雙線維持零軸上方運行、紅柱延續,短線多頭動能尚存;RSI位於57.99靠近臨界超買線,未進入超買區間,短期行情偏多震盪,站穩99.56則進一步衝高,回落跌破98.90才會結束短線強勢。

北京時間6月4日16:24,美元指數報99.45。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。