ตรรกะพื้นฐานเบื้องหลังการซื้อทองคำของธนาคารกลางคืออะไร? มันเกี่ยวข้องกับการทำงานร่วมกันของสามปัจจัย ได้แก่ ระดับการถือครองทองคำ ความเสี่ยงทางภูมิรัฐศาสตร์ และวัฏจักรของดอลลาร์

2026-06-16 20:01:32

แบบสำรวจพิเศษที่จัดทำร่วมกันโดยสภาทองคำโลกและ YouGov ในปี 2026 (ระยะเวลาดำเนินการตั้งแต่วันที่ 5 กุมภาพันธ์ถึง 19 พฤษภาคม) ประสบความสำเร็จในการดึงดูดผู้เข้าร่วมมากที่สุดในช่วงเก้าปี โดยมีแบบสอบถามที่ถูกต้อง 76 ชุด กลุ่มตัวอย่างครอบคลุมประเทศเศรษฐกิจพัฒนาแล้วที่สำคัญและประเทศเศรษฐกิจเกิดใหม่และกำลังพัฒนา (EMDE) ทั่วโลก ทำให้กลุ่มตัวอย่างมีความเป็นตัวแทนสูง

เป็นที่น่าสังเกตว่าข้อเสนอแนะส่วนใหญ่เกิดขึ้นหลังจากเกิดความขัดแย้งในตะวันออกกลาง ซึ่งสะท้อนให้เห็นถึงกลยุทธ์การจัดสรรสินทรัพย์ของธนาคารกลางภายใต้ความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นอย่างแท้จริง

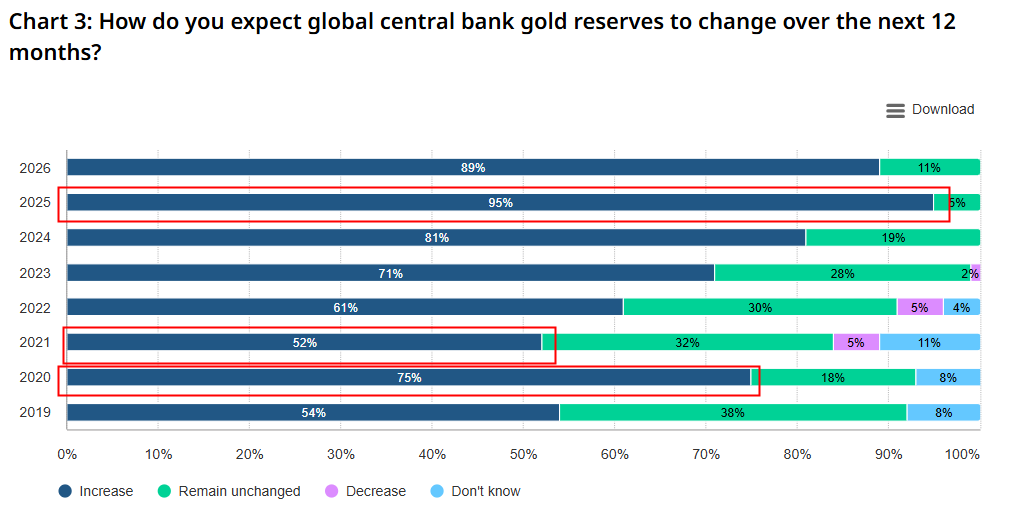

ผลการวิจัยแสดงให้เห็นว่า ความคาดหวังในแง่ดีของธนาคารกลางต่อราคาทองคำยังคงแข็งแกร่งขึ้นอย่างต่อเนื่อง โดย 89% ของสถาบันที่สำรวจคาดการณ์ว่า ปริมาณทองคำสำรองอย่างเป็นทางการทั่วโลกจะยังคงเพิ่มขึ้นในอีก 12 เดือนข้างหน้า

(ความคาดหวังของธนาคารกลางเกี่ยวกับว่าจะเพิ่มหรือลดการถือครองทองคำในอนาคต แหล่งที่มา: สภาทองคำโลก)

การเปรียบเทียบข้อมูลข้างต้นแสดงให้เห็นถึงความสัมพันธ์ระหว่างประสิทธิภาพของราคาทองคำและความเชื่อมั่นในเชิงบวกของธนาคารกลาง ตัวอย่างเช่น ในปี 2022 มีธนาคารกลางเพียงเล็กน้อยกว่า 50% เท่านั้นที่มองว่าราคาทองคำจะสูงขึ้น และราคาทองคำก็ทรงตัวอยู่ประมาณหนึ่งปี ต่อมา เมื่อราคาทองคำยังคงสูงขึ้น ธนาคารกลางก็ยังคงมองว่าราคาทองคำจะสูงขึ้นต่อไป ในปี 2026 แม้ว่าธนาคารกลางส่วนใหญ่จะมองว่าราคาทองคำสูงขึ้น แต่จำนวนธนาคารกลางที่มองว่าราคาทองคำสูงขึ้นกลับลดลงเมื่อเทียบกับปี 2025 ซึ่งเป็นสิ่งที่น่าสังเกต เพราะอาจบ่งชี้ว่าธนาคารกลางบางแห่งเชื่อว่าจำเป็นต้องลดการถือครองทองคำ เช่น ธนาคารกลางในตะวันออกกลางที่จำเป็นต้องแปลงเป็นดอลลาร์สหรัฐเพื่อใช้ในกรณีฉุกเฉิน

(ความคาดหวังของธนาคารกลางเกี่ยวกับว่าสถาบันต่างๆ จะเพิ่มหรือลดการถือครองทองคำในอนาคตหรือไม่ แหล่งที่มา: สภาทองคำโลก)

การกระจายสินทรัพย์ได้กลายเป็นคำสำคัญหลักในการบริหารจัดการเงินสำรองของธนาคารกลาง

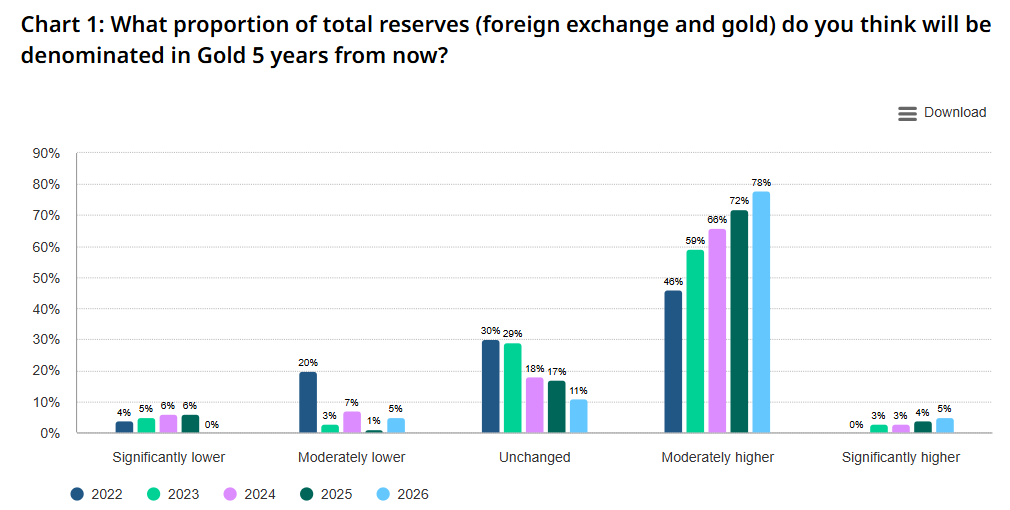

ร้อยละ 74 ของธนาคารกลางที่ได้รับการสำรวจคาดการณ์ว่า สัดส่วนของดอลลาร์สหรัฐในทุนสำรองเงินตราต่างประเทศทั่วโลกจะลดลงในระดับที่แตกต่างกันไปในช่วงห้าปีข้างหน้า ในขณะที่สัดส่วนของสกุลเงินที่ไม่ใช่ดอลลาร์สหรัฐ เช่น ยูโรและหยวน จะยังคงทรงตัว และมีเพียงสัดส่วนของการถือครองทองคำเท่านั้นที่จะยังคงเพิ่มขึ้นต่อไป

แนวโน้มนี้กลายเป็นฉันทามติในหมู่ธนาคารกลางของประเทศพัฒนาแล้วและประเทศกำลังพัฒนา ซึ่งเป็นการยืนยันถึงการปรับตัวอย่างค่อยเป็นค่อยไปของระบบสกุลเงินสำรองโลก

(การคาดการณ์ของธนาคารกลางเกี่ยวกับสัดส่วนของทองคำในทุนสำรองของธนาคารกลางในช่วง 5 ปีข้างหน้า ที่มา: สภาทองคำโลก)

เมื่อพิจารณาถึงความคาดหวังในระยะยาว สถาบันที่เข้าร่วมการสำรวจ 84% เชื่อว่าสัดส่วนของทองคำในปริมาณสำรองทั้งหมดจะเพิ่มขึ้นในระดับปานกลางหรืออย่างมีนัยสำคัญในอีกห้าปีข้างหน้า ซึ่งเพิ่มขึ้นจาก 76% ในปีที่แล้ว

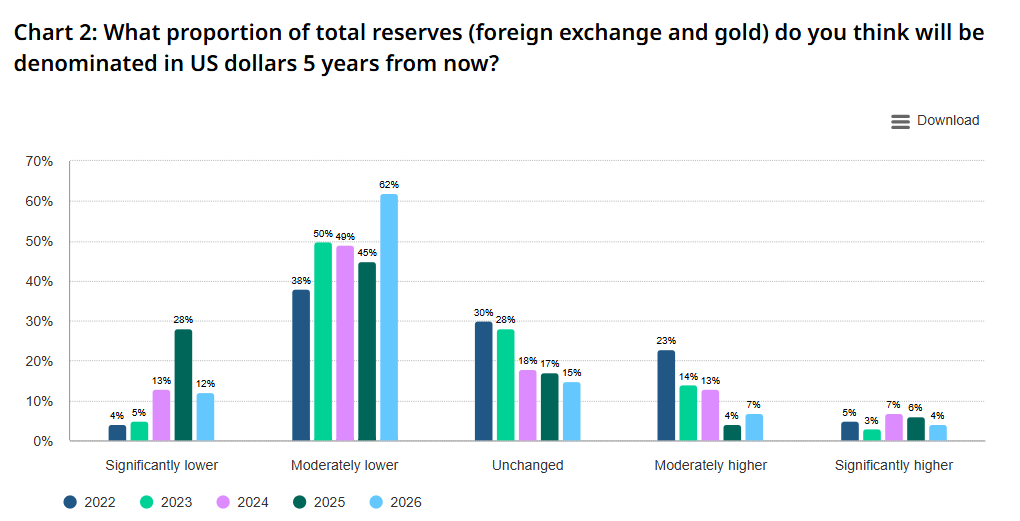

แม้ว่าดอลลาร์สหรัฐยังคงครองตำแหน่งสกุลเงินสำรองหลัก แต่ข้อมูลจากกองทุนการเงินระหว่างประเทศแสดงให้เห็นว่าส่วนแบ่งของดอลลาร์สหรัฐได้เข้าสู่แนวโน้มขาลงอย่างช้าๆ ในระยะยาว ในขณะเดียวกัน สถานะของทองคำในฐานะ "สินทรัพย์ที่ไม่ใช่สินเชื่อ" ทำให้ทองคำกลายเป็นตัวเลือกหลักสำหรับธนาคารกลางในการป้องกันความเสี่ยงในระบบการเงิน

(การคาดการณ์ของธนาคารกลางเกี่ยวกับสัดส่วนของดอลลาร์สหรัฐในทุนสำรองของธนาคารกลางในช่วง 5 ปีข้างหน้า ที่มา: สภาทองคำโลก)

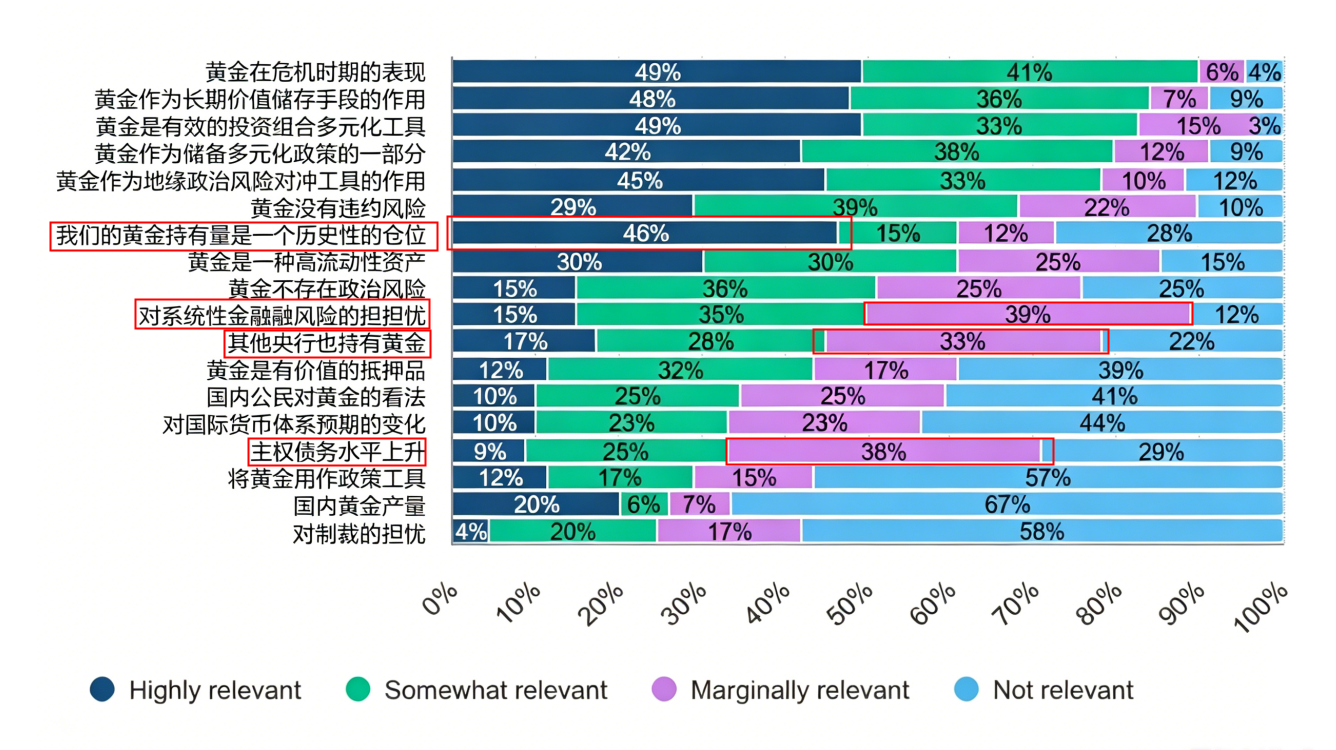

หลักการสำคัญเบื้องหลังการจัดสรรทองคำของธนาคารกลางนั้นมุ่งเน้นไปที่สามประเด็นหลัก ได้แก่ 90% ของสถาบันที่สำรวจตระหนักถึงประสิทธิภาพของทองคำในการป้องกันความเสี่ยงด้านมูลค่าในช่วงวิกฤต (ซึ่งเป็นระดับสูงสุดในรอบเก้าปีของการสำรวจ) 84% ให้ความสำคัญกับความสามารถในการเก็บรักษามูลค่าในระยะยาว และ 83% ยอมรับถึงผลกระทบของการกระจายความเสี่ยงในพอร์ตการลงทุน

(ปัจจัยสำคัญที่ธนาคารกลางทั่วโลกเชื่อว่ามีอิทธิพลต่อการจัดสรรทองคำ แหล่งที่มา: สภาทองคำโลก)

เป็นที่น่าสังเกตว่า คุณสามารถพบตรรกะหลักในการจัดสรรทองคำได้ในแผนภูมิข้างต้น และเหตุผลมากกว่าครึ่งหนึ่งนั้นอิงตามมุมมองของธนาคารกลางที่ว่าความสัมพันธ์มีมากกว่า 50%

การป้องกันความเสี่ยงทางภูมิรัฐศาสตร์ได้กลายเป็นปัจจัยขับเคลื่อนหลักใหม่ โดยธนาคารกลางของกลุ่มประเทศกำลังพัฒนาและประเทศเศรษฐกิจเกิดใหม่ (EMDE) ถึง 85% ระบุว่าเป็นปัจจัยสำคัญ ซึ่งสูงกว่าธนาคารกลางของกลุ่มประเทศพัฒนาแล้วที่ 56% อย่างมาก สะท้อนให้เห็นถึงความแตกต่างของความเสี่ยงที่แต่ละประเทศเผชิญ (ตัวเลขดังกล่าวไม่ได้แสดงไว้ในที่นี้)

ในทางปฏิบัติ แท่งทองคำที่ผ่านการรับรองการส่งมอบในลอนดอนยังคงเป็นตัวเลือกที่ได้รับความนิยม โดย 62% ของสถาบันที่สำรวจระบุว่าเป็นเป้าหมายการซื้อลำดับความสำคัญ และ 93% ของสถาบันถือครองทองคำตามมาตรฐานนี้

ในแง่ของแหล่งเงินทุน ธนาคารกลางครึ่งหนึ่งดำเนินการซื้อทองคำภายในประเทศเป็นประจำโดยใช้สกุลเงินท้องถิ่น ในขณะที่ 38% เลือกที่จะลดการถือครองสินทรัพย์ที่มีอยู่เพื่อซื้อทองคำ

กลยุทธ์การจัดเก็บข้อมูลกำลังแสดงให้เห็นถึงแนวโน้มของ "การกระจายอำนาจ": คลังเก็บข้อมูลของธนาคารแห่งประเทศอังกฤษยังคงเป็นตัวเลือกที่ได้รับความนิยมมากที่สุด โดยมีส่วนแบ่ง 57% แต่ 49% ของสถาบันการเงินเลือกที่จะจัดเก็บข้อมูลภายในประเทศ 9% ของสถาบันการเงินได้ขยายขนาดการจัดเก็บข้อมูลภายในประเทศในช่วง 12 เดือนที่ผ่านมา และ 10% ได้ดำเนินการกระจายการจัดเก็บข้อมูลไปยังหลายแห่งในต่างประเทศ (เพิ่มขึ้นอย่างมีนัยสำคัญจาก 2% ในปีที่แล้ว) ธนาคารกลางหลายแห่งวางแผนที่จะปรับตัวตามแนวทางนี้ในอนาคต

นอกจากนี้ ธนาคารกลางถึง 37% เริ่มบริหารจัดการทองคำสำรองของตนอย่างจริงจัง โดยเป้าหมายหลักเปลี่ยนจาก "การทำกำไรจากการซื้อขายระยะสั้น" ไปเป็น "การเพิ่มผลตอบแทน" (85%) และ "การป้องกันความเสี่ยงจากเหตุการณ์ไม่คาดฝัน" (42%) ซึ่งสัดส่วนหลังนี้เพิ่มขึ้นเกือบสองเท่าเมื่อเทียบกับปีที่แล้ว สะท้อนให้เห็นถึงแนวโน้มของธนาคารกลางในการบริหารจัดการสินทรัพย์ทองคำอย่างมีประสิทธิภาพมากขึ้น

ข้อมูลจากการสำรวจในปี 2026 แสดงให้เห็นอย่างชัดเจนว่าธนาคารกลางทั่วโลกมีความเข้าใจเกี่ยวกับทองคำในหลากหลายแง่มุมและอย่างมืออาชีพ

ท่ามกลางความเสี่ยงหลายประการ เช่น ความขัดแย้งทางภูมิรัฐศาสตร์ แรงกดดันด้านเงินเฟ้อ และความผันผวนของอัตราดอกเบี้ย คุณสมบัติของทองคำที่มีความปลอดภัยสูง สภาพคล่องสูง และการรักษามูลค่าและการเพิ่มมูลค่าอย่างมีเสถียรภาพ สอดคล้องอย่างลงตัวกับวัตถุประสงค์หลักของการบริหารจัดการเงินสำรองของธนาคารกลาง

นอกจากนี้ เรายังพบข้อจำกัดอื่นๆ ในการซื้อทองคำของธนาคารกลาง เช่น การเปรียบเทียบระดับการถือครองกับระดับในอดีต ซึ่งหมายความว่าเมื่อราคาทองคำสูงขึ้น สัดส่วนของทองคำในทุนสำรองโดยรวมของธนาคารกลางก็จะเพิ่มขึ้น ทำให้ธนาคารกลางต้องชะลอการซื้อทองคำลง ส่งผลให้ราคาทองคำผันผวนรอบค่ากลางและรอบระดับการถือครองของธนาคารกลาง เมื่อระดับการถือครองต่ำ ธนาคารกลางจะซื้อเพิ่ม และเมื่อระดับการถือครองสูง ธนาคารกลางจะขายออกบางส่วน ปัจจุบัน หากยอดขายน้ำมันในกลุ่มประเทศอ่าวดีขึ้น พวกเขาอาจซื้อทองคำที่เพิ่งขายไปคืนเพื่อเติมเต็มทุนสำรองเงินตราต่างประเทศของธนาคารของตน

(กราฟราคาทองคำรายวัน, ที่มา: FX678)

เมื่อเวลา 19:57 ตามเวลาปักกิ่ง ราคาทองคำซื้อขายอยู่ที่ 4,338 ดอลลาร์ต่อออนซ์

เป็นที่น่าสังเกตว่าข้อเสนอแนะส่วนใหญ่เกิดขึ้นหลังจากเกิดความขัดแย้งในตะวันออกกลาง ซึ่งสะท้อนให้เห็นถึงกลยุทธ์การจัดสรรสินทรัพย์ของธนาคารกลางภายใต้ความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นอย่างแท้จริง

ผลการวิจัยแสดงให้เห็นว่า ความคาดหวังในแง่ดีของธนาคารกลางต่อราคาทองคำยังคงแข็งแกร่งขึ้นอย่างต่อเนื่อง โดย 89% ของสถาบันที่สำรวจคาดการณ์ว่า ปริมาณทองคำสำรองอย่างเป็นทางการทั่วโลกจะยังคงเพิ่มขึ้นในอีก 12 เดือนข้างหน้า

(ความคาดหวังของธนาคารกลางเกี่ยวกับว่าจะเพิ่มหรือลดการถือครองทองคำในอนาคต แหล่งที่มา: สภาทองคำโลก)

การเปรียบเทียบข้อมูลข้างต้นแสดงให้เห็นถึงความสัมพันธ์ระหว่างประสิทธิภาพของราคาทองคำและความเชื่อมั่นในเชิงบวกของธนาคารกลาง ตัวอย่างเช่น ในปี 2022 มีธนาคารกลางเพียงเล็กน้อยกว่า 50% เท่านั้นที่มองว่าราคาทองคำจะสูงขึ้น และราคาทองคำก็ทรงตัวอยู่ประมาณหนึ่งปี ต่อมา เมื่อราคาทองคำยังคงสูงขึ้น ธนาคารกลางก็ยังคงมองว่าราคาทองคำจะสูงขึ้นต่อไป ในปี 2026 แม้ว่าธนาคารกลางส่วนใหญ่จะมองว่าราคาทองคำสูงขึ้น แต่จำนวนธนาคารกลางที่มองว่าราคาทองคำสูงขึ้นกลับลดลงเมื่อเทียบกับปี 2025 ซึ่งเป็นสิ่งที่น่าสังเกต เพราะอาจบ่งชี้ว่าธนาคารกลางบางแห่งเชื่อว่าจำเป็นต้องลดการถือครองทองคำ เช่น ธนาคารกลางในตะวันออกกลางที่จำเป็นต้องแปลงเป็นดอลลาร์สหรัฐเพื่อใช้ในกรณีฉุกเฉิน

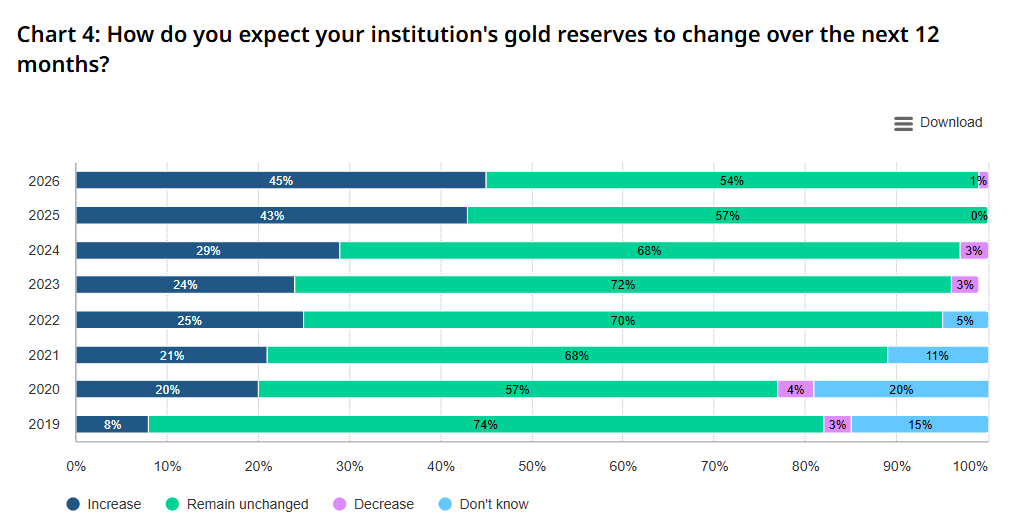

สถาบันการเงิน 45% วางแผนที่จะเพิ่มเงินสำรองของตนเองในช่วงเวลาเดียวกัน ซึ่งเป็นสถิติสูงสุดเป็นประวัติการณ์

(ความคาดหวังของธนาคารกลางเกี่ยวกับว่าสถาบันต่างๆ จะเพิ่มหรือลดการถือครองทองคำในอนาคตหรือไม่ แหล่งที่มา: สภาทองคำโลก)

การเปลี่ยนแปลงในโครงสร้างเงินสำรอง: สัดส่วนดอลลาร์ลดลง น้ำหนักทองคำเพิ่มขึ้น

การกระจายสินทรัพย์ได้กลายเป็นคำสำคัญหลักในการบริหารจัดการเงินสำรองของธนาคารกลาง

ร้อยละ 74 ของธนาคารกลางที่ได้รับการสำรวจคาดการณ์ว่า สัดส่วนของดอลลาร์สหรัฐในทุนสำรองเงินตราต่างประเทศทั่วโลกจะลดลงในระดับที่แตกต่างกันไปในช่วงห้าปีข้างหน้า ในขณะที่สัดส่วนของสกุลเงินที่ไม่ใช่ดอลลาร์สหรัฐ เช่น ยูโรและหยวน จะยังคงทรงตัว และมีเพียงสัดส่วนของการถือครองทองคำเท่านั้นที่จะยังคงเพิ่มขึ้นต่อไป

แนวโน้มนี้กลายเป็นฉันทามติในหมู่ธนาคารกลางของประเทศพัฒนาแล้วและประเทศกำลังพัฒนา ซึ่งเป็นการยืนยันถึงการปรับตัวอย่างค่อยเป็นค่อยไปของระบบสกุลเงินสำรองโลก

(การคาดการณ์ของธนาคารกลางเกี่ยวกับสัดส่วนของทองคำในทุนสำรองของธนาคารกลางในช่วง 5 ปีข้างหน้า ที่มา: สภาทองคำโลก)

เมื่อพิจารณาถึงความคาดหวังในระยะยาว สถาบันที่เข้าร่วมการสำรวจ 84% เชื่อว่าสัดส่วนของทองคำในปริมาณสำรองทั้งหมดจะเพิ่มขึ้นในระดับปานกลางหรืออย่างมีนัยสำคัญในอีกห้าปีข้างหน้า ซึ่งเพิ่มขึ้นจาก 76% ในปีที่แล้ว

แม้ว่าดอลลาร์สหรัฐยังคงครองตำแหน่งสกุลเงินสำรองหลัก แต่ข้อมูลจากกองทุนการเงินระหว่างประเทศแสดงให้เห็นว่าส่วนแบ่งของดอลลาร์สหรัฐได้เข้าสู่แนวโน้มขาลงอย่างช้าๆ ในระยะยาว ในขณะเดียวกัน สถานะของทองคำในฐานะ "สินทรัพย์ที่ไม่ใช่สินเชื่อ" ทำให้ทองคำกลายเป็นตัวเลือกหลักสำหรับธนาคารกลางในการป้องกันความเสี่ยงในระบบการเงิน

(การคาดการณ์ของธนาคารกลางเกี่ยวกับสัดส่วนของดอลลาร์สหรัฐในทุนสำรองของธนาคารกลางในช่วง 5 ปีข้างหน้า ที่มา: สภาทองคำโลก)

ตรรกะการกำหนดค่าและกลยุทธ์เชิงปฏิบัติ: ความปลอดภัย การกระจายความเสี่ยง การป้องกันความเสี่ยง

หลักการสำคัญเบื้องหลังการจัดสรรทองคำของธนาคารกลางนั้นมุ่งเน้นไปที่สามประเด็นหลัก ได้แก่ 90% ของสถาบันที่สำรวจตระหนักถึงประสิทธิภาพของทองคำในการป้องกันความเสี่ยงด้านมูลค่าในช่วงวิกฤต (ซึ่งเป็นระดับสูงสุดในรอบเก้าปีของการสำรวจ) 84% ให้ความสำคัญกับความสามารถในการเก็บรักษามูลค่าในระยะยาว และ 83% ยอมรับถึงผลกระทบของการกระจายความเสี่ยงในพอร์ตการลงทุน

(ปัจจัยสำคัญที่ธนาคารกลางทั่วโลกเชื่อว่ามีอิทธิพลต่อการจัดสรรทองคำ แหล่งที่มา: สภาทองคำโลก)

เป็นที่น่าสังเกตว่า คุณสามารถพบตรรกะหลักในการจัดสรรทองคำได้ในแผนภูมิข้างต้น และเหตุผลมากกว่าครึ่งหนึ่งนั้นอิงตามมุมมองของธนาคารกลางที่ว่าความสัมพันธ์มีมากกว่า 50%

การป้องกันความเสี่ยงทางภูมิรัฐศาสตร์ได้กลายเป็นปัจจัยขับเคลื่อนหลักใหม่ โดยธนาคารกลางของกลุ่มประเทศกำลังพัฒนาและประเทศเศรษฐกิจเกิดใหม่ (EMDE) ถึง 85% ระบุว่าเป็นปัจจัยสำคัญ ซึ่งสูงกว่าธนาคารกลางของกลุ่มประเทศพัฒนาแล้วที่ 56% อย่างมาก สะท้อนให้เห็นถึงความแตกต่างของความเสี่ยงที่แต่ละประเทศเผชิญ (ตัวเลขดังกล่าวไม่ได้แสดงไว้ในที่นี้)

ในทางปฏิบัติ แท่งทองคำที่ผ่านการรับรองการส่งมอบในลอนดอนยังคงเป็นตัวเลือกที่ได้รับความนิยม โดย 62% ของสถาบันที่สำรวจระบุว่าเป็นเป้าหมายการซื้อลำดับความสำคัญ และ 93% ของสถาบันถือครองทองคำตามมาตรฐานนี้

ในแง่ของแหล่งเงินทุน ธนาคารกลางครึ่งหนึ่งดำเนินการซื้อทองคำภายในประเทศเป็นประจำโดยใช้สกุลเงินท้องถิ่น ในขณะที่ 38% เลือกที่จะลดการถือครองสินทรัพย์ที่มีอยู่เพื่อซื้อทองคำ

กลยุทธ์การจัดเก็บข้อมูลกำลังแสดงให้เห็นถึงแนวโน้มของ "การกระจายอำนาจ": คลังเก็บข้อมูลของธนาคารแห่งประเทศอังกฤษยังคงเป็นตัวเลือกที่ได้รับความนิยมมากที่สุด โดยมีส่วนแบ่ง 57% แต่ 49% ของสถาบันการเงินเลือกที่จะจัดเก็บข้อมูลภายในประเทศ 9% ของสถาบันการเงินได้ขยายขนาดการจัดเก็บข้อมูลภายในประเทศในช่วง 12 เดือนที่ผ่านมา และ 10% ได้ดำเนินการกระจายการจัดเก็บข้อมูลไปยังหลายแห่งในต่างประเทศ (เพิ่มขึ้นอย่างมีนัยสำคัญจาก 2% ในปีที่แล้ว) ธนาคารกลางหลายแห่งวางแผนที่จะปรับตัวตามแนวทางนี้ในอนาคต

นอกจากนี้ ธนาคารกลางถึง 37% เริ่มบริหารจัดการทองคำสำรองของตนอย่างจริงจัง โดยเป้าหมายหลักเปลี่ยนจาก "การทำกำไรจากการซื้อขายระยะสั้น" ไปเป็น "การเพิ่มผลตอบแทน" (85%) และ "การป้องกันความเสี่ยงจากเหตุการณ์ไม่คาดฝัน" (42%) ซึ่งสัดส่วนหลังนี้เพิ่มขึ้นเกือบสองเท่าเมื่อเทียบกับปีที่แล้ว สะท้อนให้เห็นถึงแนวโน้มของธนาคารกลางในการบริหารจัดการสินทรัพย์ทองคำอย่างมีประสิทธิภาพมากขึ้น

สรุป: มูลค่าเชิงกลยุทธ์ของทองคำกำลังได้รับการยกระดับขึ้นอีกครั้ง

ข้อมูลจากการสำรวจในปี 2026 แสดงให้เห็นอย่างชัดเจนว่าธนาคารกลางทั่วโลกมีความเข้าใจเกี่ยวกับทองคำในหลากหลายแง่มุมและอย่างมืออาชีพ

ท่ามกลางความเสี่ยงหลายประการ เช่น ความขัดแย้งทางภูมิรัฐศาสตร์ แรงกดดันด้านเงินเฟ้อ และความผันผวนของอัตราดอกเบี้ย คุณสมบัติของทองคำที่มีความปลอดภัยสูง สภาพคล่องสูง และการรักษามูลค่าและการเพิ่มมูลค่าอย่างมีเสถียรภาพ สอดคล้องอย่างลงตัวกับวัตถุประสงค์หลักของการบริหารจัดการเงินสำรองของธนาคารกลาง

นอกจากนี้ เรายังพบข้อจำกัดอื่นๆ ในการซื้อทองคำของธนาคารกลาง เช่น การเปรียบเทียบระดับการถือครองกับระดับในอดีต ซึ่งหมายความว่าเมื่อราคาทองคำสูงขึ้น สัดส่วนของทองคำในทุนสำรองโดยรวมของธนาคารกลางก็จะเพิ่มขึ้น ทำให้ธนาคารกลางต้องชะลอการซื้อทองคำลง ส่งผลให้ราคาทองคำผันผวนรอบค่ากลางและรอบระดับการถือครองของธนาคารกลาง เมื่อระดับการถือครองต่ำ ธนาคารกลางจะซื้อเพิ่ม และเมื่อระดับการถือครองสูง ธนาคารกลางจะขายออกบางส่วน ปัจจุบัน หากยอดขายน้ำมันในกลุ่มประเทศอ่าวดีขึ้น พวกเขาอาจซื้อทองคำที่เพิ่งขายไปคืนเพื่อเติมเต็มทุนสำรองเงินตราต่างประเทศของธนาคารของตน

(กราฟราคาทองคำรายวัน, ที่มา: FX678)

เมื่อเวลา 19:57 ตามเวลาปักกิ่ง ราคาทองคำซื้อขายอยู่ที่ 4,338 ดอลลาร์ต่อออนซ์

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง