央行購金底層邏輯是什麼?持倉水位、地緣風險、美元週期的三重博弈

2026-06-16 20:01:30

2026年世界黃金協會與輿觀諮詢聯合開展的專項調研(執行週期2月5日至5月19日),以76份有效問卷創下九年來最高參與度,樣本覆蓋全球主要發達經濟體(Advanced)與新興市場及發展中經濟體(EMDE),代表性極強。

值得關注的是,絕大部分反饋來自中東衝突爆發後,真實反映了地緣風險升級下央行的資產配置思路。

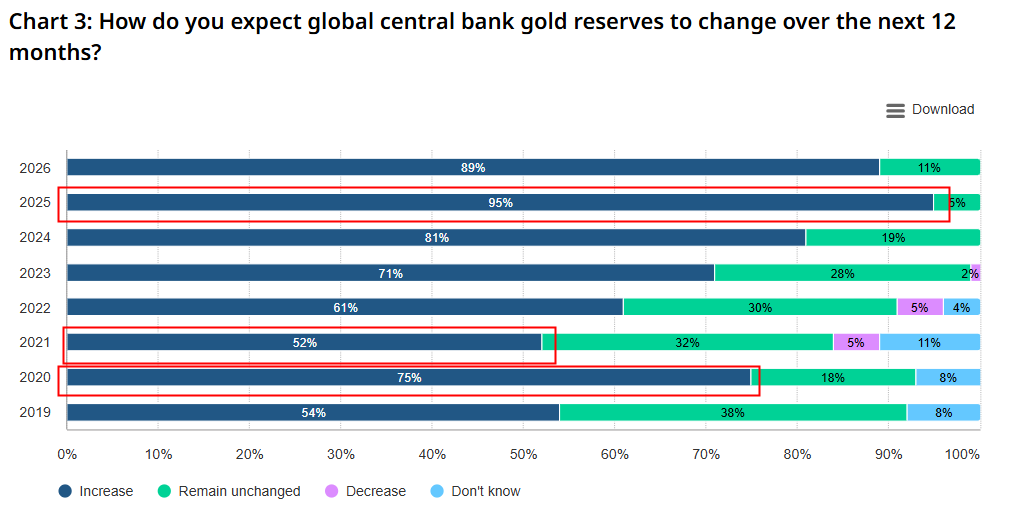

調研顯示,央行對黃金的樂觀預期持續強化:89%的受訪機構預判未來12個月全球官方黃金儲備將延續上行趨勢。

(各國央行對央行對未來黃金增持還是減持的預期,來源:世界黃金協會)

通過上述數據對比可以發現,金價當年的表現和各國央行是否看好確實有一定相關性,比如2022年只有50%出頭央行看好,而當時金價確實整理了一年,而後期隨着金價持續走高,央行持續看好黃金,而2026雖然央行整體比較看好黃金,但是相比2025確實看好的家數是在下滑,這點也要注意,可能意味着部分央行認為需要減持黃金,比如中東需要換美元應急的央行。

(各國央行對機構未來黃金增持還是減持的預期,來源:世界黃金協會)

資產多元化成為央行儲備管理的核心關鍵詞。

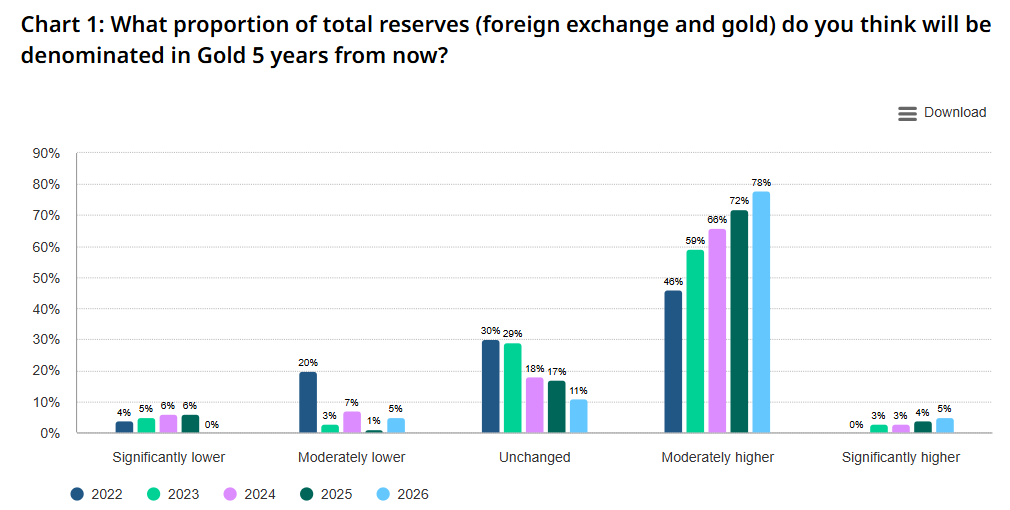

74%的受訪央行判斷,未來五年全球外匯儲備中美元佔比將出現不同程度回落,而歐元、人民幣等非美貨幣佔比基本持平,唯有黃金持倉佔比將持續抬升。

這一趨勢在發達經濟體與EMDE央行中形成共識,印證了全球儲備貨幣體系的漸進式調整。

(央行認為未來5年黃金佔央行儲備的比重,來源:世界黃金協會)

從長期預期來看,84%的受訪機構認為五年後黃金在總儲備中的佔比將温和或大幅上行,較去年76%的比例進一步提升。

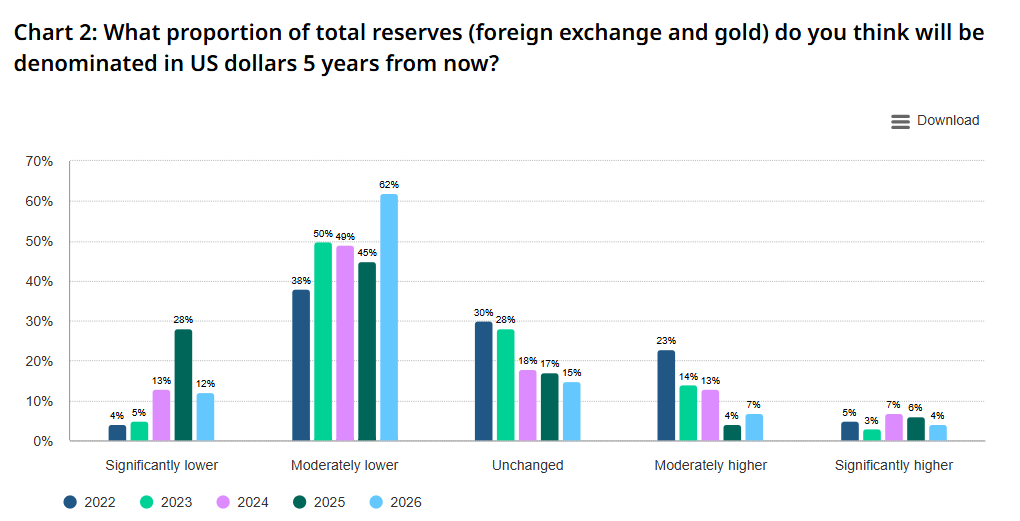

美元雖仍佔據主導儲備貨幣地位,但國際貨幣基金組織數據顯示其份額已進入長期緩慢下行通道,而黃金作為“非信用資產”的屬性,正使其成為央行對沖貨幣體系風險的核心選擇。

(央行認為未來5年配置美元佔央行儲備的比重,來源:世界黃金協會)

央行配置黃金的核心邏輯呈現三大聚焦:90%的受訪機構認可黃金在危機週期的價值對沖表現(創調研九年峯值),84%看重其長期儲值能力,83%認可其組合分散化效用。

(各國央行認為影響黃金配置的主要因素,來源:世界黃金協會)

值得注意的是基本上配置黃金的主流邏輯你都可以從上圖中找到,而且一半以上的理由都是央行認為關聯性超過50%以上的。

地緣政治風險對沖成為新增核心動因,85%的EMDE央行將其列為關鍵考量,遠高於發達經濟體央行的56%,反映出不同經濟體面臨的風險差異,圖就不展示了。

在實操層面,倫敦合格交割金條仍是首選,62%的受訪機構將其列為優先採購標的,93%的機構以該標準持有黃金。

資金來源上,半數央行通過本幣開展國內常態化購金,38%選擇減持存量資產變現購金。

倉儲策略則呈現“分散化”趨勢:英國央行金庫以57%的佔比保持首選地位,但49%的機構選擇本土倉儲,9%的機構過去12個月擴充了境內存儲規模,10%完成海外多點位分散佈局(較去年2%大幅提升),未來還有更多央行計劃跟進這一調整。

此外,37%的央行開始主動管理黃金儲備,核心目標從“短線交易獲利”轉向“增厚收益”(85%)與“對沖尾部風險”(42%),後者佔比較去年近乎翻倍,體現出央行對黃金資產的精細化運營趨勢。

2026年的調研數據清晰表明,全球央行對黃金的認知維度非常多元也非常專業。

在地緣衝突、通脹壓力、利率波動等多重風險交織的背景下,黃金的高安全性、充足流動性與穩定保值增值屬性,完美契合央行儲備管理的核心目標。

同時我們還發現央行的其他購金限制,比如持倉水平與歷史持倉水位的對比,這也代表着當金價上漲會導致央行整體儲備中黃金的相對佔比提高而使央行放慢購金速度,這也導致黃金就是圍繞一個價值中樞波動,以及圍繞央行持倉量波動,持倉量低了就要買一些,持倉量高了就要賣一些,而目前如果海灣國家的石油售賣得到改善,他們可能會買回來近期賣掉的黃金,來補充銀行的貨幣儲備。

(現貨黃金日線圖,來源:易匯通)

北京時間19:57,現貨黃金現報4338美元/盎司。

值得關注的是,絕大部分反饋來自中東衝突爆發後,真實反映了地緣風險升級下央行的資產配置思路。

調研顯示,央行對黃金的樂觀預期持續強化:89%的受訪機構預判未來12個月全球官方黃金儲備將延續上行趨勢。

(各國央行對央行對未來黃金增持還是減持的預期,來源:世界黃金協會)

通過上述數據對比可以發現,金價當年的表現和各國央行是否看好確實有一定相關性,比如2022年只有50%出頭央行看好,而當時金價確實整理了一年,而後期隨着金價持續走高,央行持續看好黃金,而2026雖然央行整體比較看好黃金,但是相比2025確實看好的家數是在下滑,這點也要注意,可能意味着部分央行認為需要減持黃金,比如中東需要換美元應急的央行。

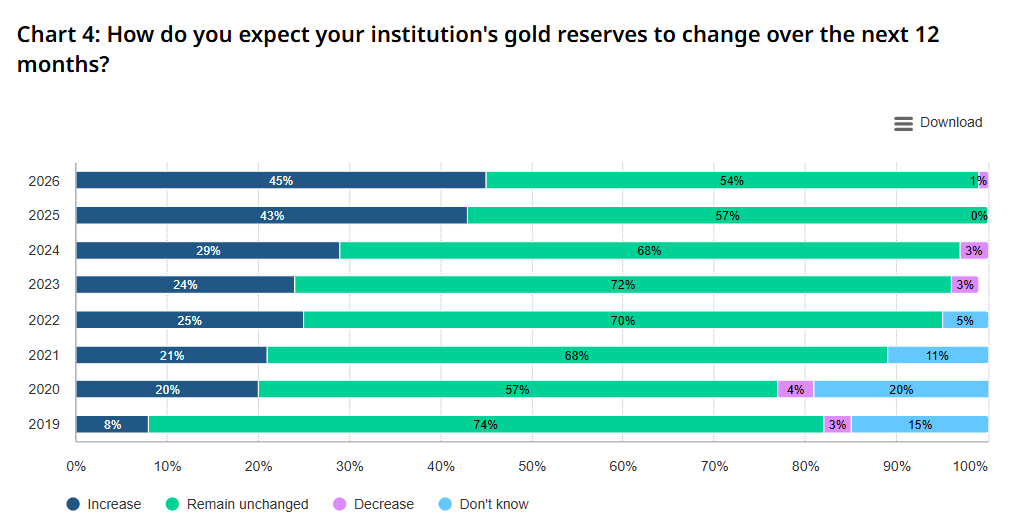

45%的機構計劃同期增持自有儲備,創下歷史新高

(各國央行對機構未來黃金增持還是減持的預期,來源:世界黃金協會)

儲備結構生變:美元佔比下滑,黃金權重抬升

資產多元化成為央行儲備管理的核心關鍵詞。

74%的受訪央行判斷,未來五年全球外匯儲備中美元佔比將出現不同程度回落,而歐元、人民幣等非美貨幣佔比基本持平,唯有黃金持倉佔比將持續抬升。

這一趨勢在發達經濟體與EMDE央行中形成共識,印證了全球儲備貨幣體系的漸進式調整。

(央行認為未來5年黃金佔央行儲備的比重,來源:世界黃金協會)

從長期預期來看,84%的受訪機構認為五年後黃金在總儲備中的佔比將温和或大幅上行,較去年76%的比例進一步提升。

美元雖仍佔據主導儲備貨幣地位,但國際貨幣基金組織數據顯示其份額已進入長期緩慢下行通道,而黃金作為“非信用資產”的屬性,正使其成為央行對沖貨幣體系風險的核心選擇。

(央行認為未來5年配置美元佔央行儲備的比重,來源:世界黃金協會)

配置邏輯與實操策略:安全、分散、對沖

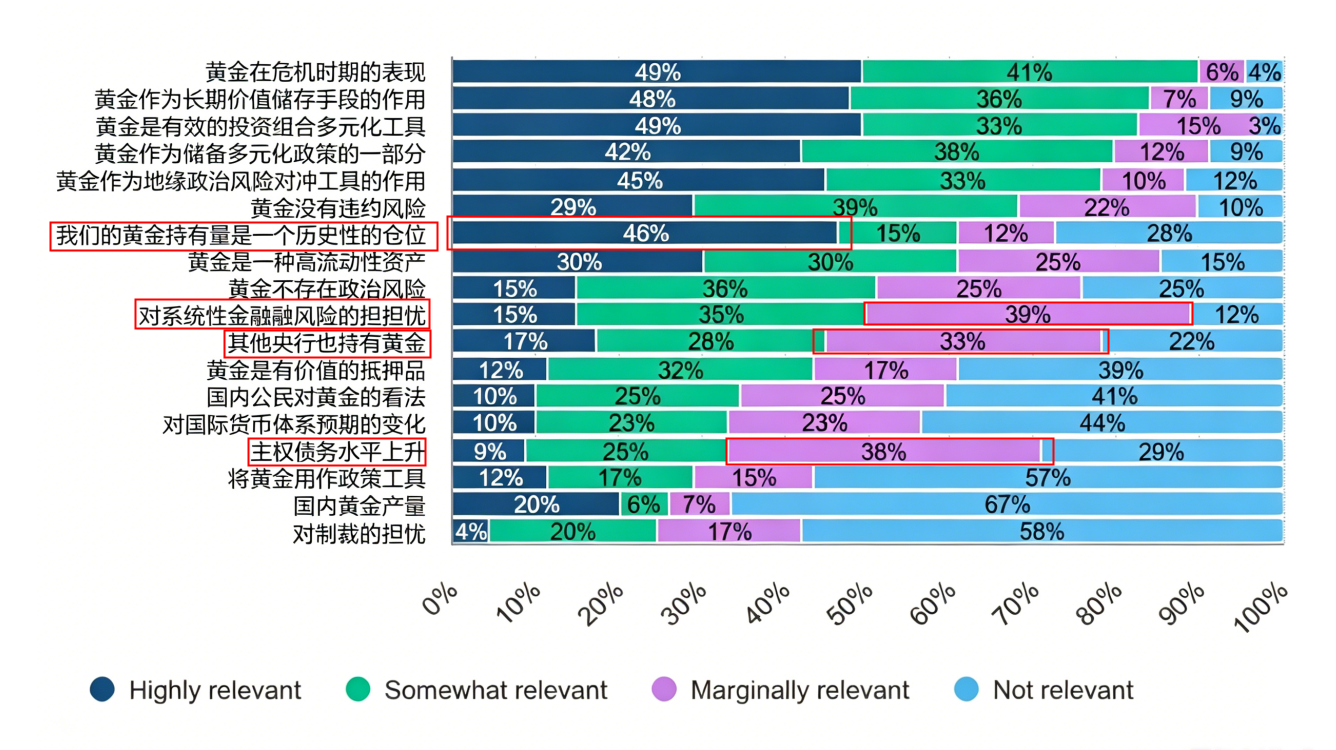

央行配置黃金的核心邏輯呈現三大聚焦:90%的受訪機構認可黃金在危機週期的價值對沖表現(創調研九年峯值),84%看重其長期儲值能力,83%認可其組合分散化效用。

(各國央行認為影響黃金配置的主要因素,來源:世界黃金協會)

值得注意的是基本上配置黃金的主流邏輯你都可以從上圖中找到,而且一半以上的理由都是央行認為關聯性超過50%以上的。

地緣政治風險對沖成為新增核心動因,85%的EMDE央行將其列為關鍵考量,遠高於發達經濟體央行的56%,反映出不同經濟體面臨的風險差異,圖就不展示了。

在實操層面,倫敦合格交割金條仍是首選,62%的受訪機構將其列為優先採購標的,93%的機構以該標準持有黃金。

資金來源上,半數央行通過本幣開展國內常態化購金,38%選擇減持存量資產變現購金。

倉儲策略則呈現“分散化”趨勢:英國央行金庫以57%的佔比保持首選地位,但49%的機構選擇本土倉儲,9%的機構過去12個月擴充了境內存儲規模,10%完成海外多點位分散佈局(較去年2%大幅提升),未來還有更多央行計劃跟進這一調整。

此外,37%的央行開始主動管理黃金儲備,核心目標從“短線交易獲利”轉向“增厚收益”(85%)與“對沖尾部風險”(42%),後者佔比較去年近乎翻倍,體現出央行對黃金資產的精細化運營趨勢。

結語:黃金的戰略價值再升級

2026年的調研數據清晰表明,全球央行對黃金的認知維度非常多元也非常專業。

在地緣衝突、通脹壓力、利率波動等多重風險交織的背景下,黃金的高安全性、充足流動性與穩定保值增值屬性,完美契合央行儲備管理的核心目標。

同時我們還發現央行的其他購金限制,比如持倉水平與歷史持倉水位的對比,這也代表着當金價上漲會導致央行整體儲備中黃金的相對佔比提高而使央行放慢購金速度,這也導致黃金就是圍繞一個價值中樞波動,以及圍繞央行持倉量波動,持倉量低了就要買一些,持倉量高了就要賣一些,而目前如果海灣國家的石油售賣得到改善,他們可能會買回來近期賣掉的黃金,來補充銀行的貨幣儲備。

(現貨黃金日線圖,來源:易匯通)

北京時間19:57,現貨黃金現報4338美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。