แผนภูมิหนึ่ง: ดัชนี Baltic Dry Index ฟื้นตัวหลังจากตกต่ำมาสองเดือน เปิดโอกาสให้กับภาคการขนส่งสินค้าแห้งขนาดใหญ่

2026-06-30 23:48:46

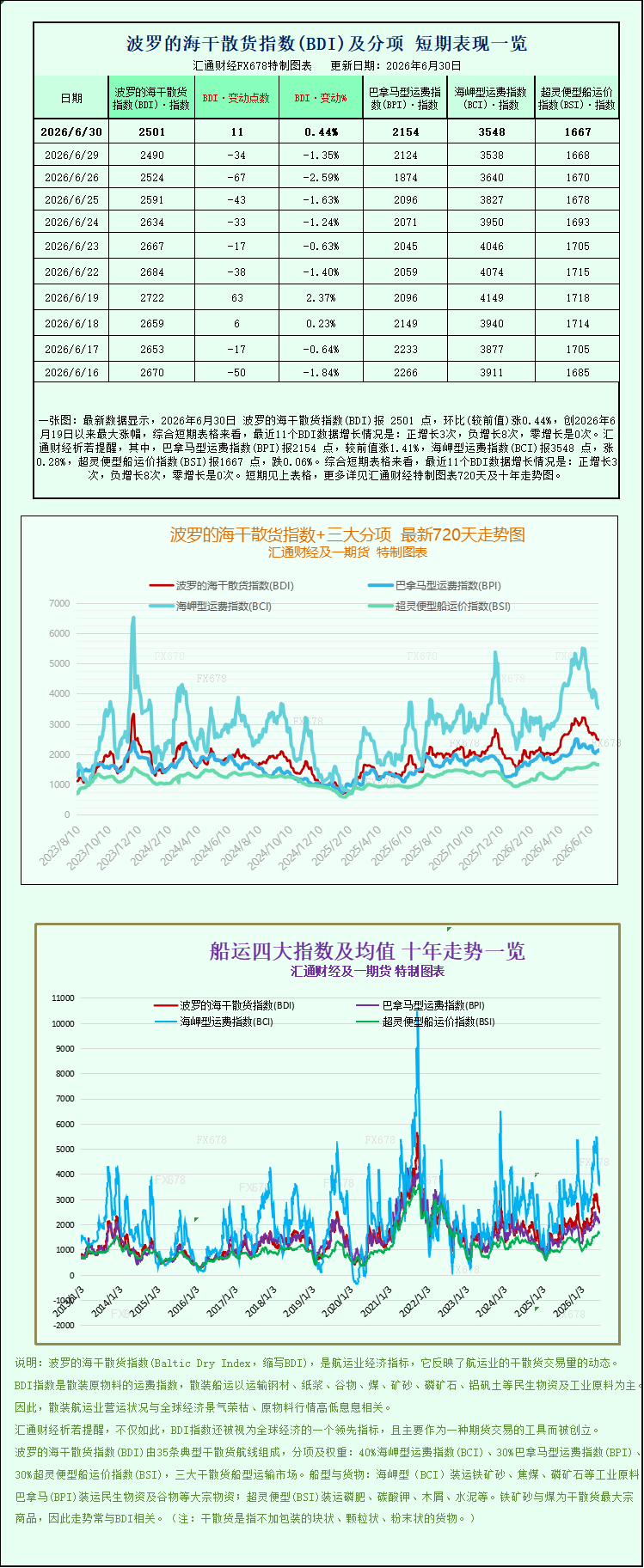

ข้อมูลล่าสุดแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) อยู่ที่ 2501 จุด ณ วันที่ 30 มิถุนายน 2026 เพิ่มขึ้น 0.44% จากสัปดาห์ก่อนหน้า ซึ่งเป็นการเพิ่มขึ้นมากที่สุดนับตั้งแต่วันที่ 19 มิถุนายน 2026 เมื่อพิจารณาจากกราฟระยะสั้น BDI มีการเติบโตเป็นบวก 3 ครั้ง การเติบโตเป็นลบ 8 ครั้ง และการเติบโตเป็นศูนย์ 0 ครั้ง ใน 11 จุดข้อมูล BDI ล่าสุด โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) อยู่ที่ 2154 จุด เพิ่มขึ้น 1.41% จากสัปดาห์ก่อนหน้า ดัชนี Capesize Freight Index (BCI) อยู่ที่ 3548 จุด เพิ่มขึ้น 0.28% และดัชนี Supramax Freight Index (BSI) อยู่ที่ 1667 จุด ลดลง 0.06% สำหรับกราฟแนวโน้มโดยละเอียด 720 วัน และ 10 ปี ของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูที่กราฟที่จัดทำขึ้นเป็นพิเศษ

ดัชนี Baltic Dry Index (BADI) ซึ่งติดตามอัตราค่าระวางเรือขนส่งสินค้าแห้งทั่วโลก ปรับตัวขึ้นเล็กน้อยในวันอังคาร โดยสิ้นสุดแนวโน้มขาลงก่อนหน้านี้ ดัชนีแตะระดับต่ำสุดในรอบกว่าสองเดือนนับตั้งแต่วันที่ 15 เมษายน ในวันทำการก่อนหน้า การปรับตัวขึ้นนี้ได้รับแรงหนุนจากอัตราค่าระวางเรือที่แข็งแกร่งขึ้นสำหรับเรือประเภท Capesize และ Panamax ซึ่งบ่งชี้ถึงเสถียรภาพชั่วคราวในตลาดการขนส่ง บริษัทที่ดำเนินงานเรือบรรทุกสินค้าแห้งขนาดใหญ่ได้รับประโยชน์โดยตรงจากการฟื้นตัวของอัตราค่าระวางเรือนี้

เมื่อพิจารณาข้อมูลตลาดเฉพาะประจำวัน ดัชนี Baltic Dry Index (BDI) ซึ่งรวมอัตราค่าระวางเรือสำหรับเรือ Capesize, Panamax และ Supramax ปรับตัวขึ้น 11 จุด หรือ 0.4% ปิดที่ 2501 จุด ก่อนหน้านี้ เมื่อวันจันทร์ ดัชนีลดลงต่ำกว่า 2500 จุด ซึ่งเป็นระดับต่ำสุดในรอบกว่าสองเดือน เนื่องจากคำสั่งซื้อระวางเรือระยะสั้นสำหรับแร่เหล็กและถ่านหินอ่อนแอ ตลาดมีความกังวลว่าการขนส่งสินค้าแห้งกำลังเข้าสู่ช่วงขาลงรอบใหม่ การดีดตัวขึ้นเล็กน้อยนี้บ่งชี้ถึงการฟื้นตัวที่สำคัญของความเชื่อมั่นในตลาดและการลดลงของแรงกดดันขาลงในระยะสั้น เมื่อพิจารณาตามประเภทเรือ อัตราค่าระวางเรือแตกต่างกันอย่างมากตามขนาดระวางบรรทุก เรือ Capesize และ Panamax ขนาดใหญ่มีอัตราค่าระวางเพิ่มขึ้น ในขณะที่เรือ Supramax ขนาดเล็กยังคงมีแนวโน้มอ่อนแอและผันผวน

เรือบรรทุกสินค้าขนาดเคปไซส์ ซึ่งเป็นเรือประเภทที่ใหญ่ที่สุดในตลาดขนส่งสินค้าแห้งเทกอง เป็นปัจจัยหลักที่ขับเคลื่อนการฟื้นตัวของดัชนีนี้ ดัชนี Baltic Capesize Index (.BACI) เพิ่มขึ้น 10 จุด หรือ 0.3% ปิดที่ 3548 จุด เรือเหล่านี้มีระวางบรรทุกที่ได้รับการรับรองประมาณ 150,000 ตัน และส่วนใหญ่ใช้ในการขนส่งสินค้าอุตสาหกรรมเทกองระยะไกลข้ามมหาสมุทร เช่น แร่เหล็กและถ่านหินโลหะวิทยา นอกจากนี้ยังเป็นเรือประเภทที่ได้รับความไว้วางใจมากที่สุดสำหรับการค้าการนำเข้าแร่เหล็กของจีน ข้อมูลตลาดแสดงให้เห็นว่ารายได้จากการดำเนินงานเฉลี่ยต่อวันของเรือบรรทุกสินค้าขนาดเคปไซส์เพิ่มขึ้น 90 ดอลลาร์สหรัฐ เป็น 28,678 ดอลลาร์สหรัฐ ส่งผลให้ผลกำไรในทันทีของเจ้าของเรือดีขึ้น

การเพิ่มขึ้นของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ในช่วงที่ผ่านมานั้น ส่วนใหญ่เกิดจากการฟื้นตัวของความต้องการสินค้าโภคภัณฑ์จำนวนมากในประเทศจีน ข้อมูลการผลิตภายในประเทศที่แข็งแกร่งเมื่อเร็วๆ นี้ได้กระตุ้นความเต็มใจของโรงงานเหล็กในการดำเนินงาน ส่งผลให้ความต้องการจัดซื้อแร่เหล็กเพิ่มขึ้นตามไปด้วย ในขณะเดียวกัน การขนส่งจากแหล่งผลิตแร่เหล็กที่สำคัญ เช่น ออสเตรเลียและบราซิล ชะลอตัวลงเมื่อเร็วๆ นี้ ส่งผลให้การขนส่งแร่เหล็กทางทะเลระยะสั้นทั่วโลกลดลง และอุปทานในตลาดสปอตตึงตัวขึ้น ซึ่งส่งผลโดยตรงต่อราคาแร่เหล็กล่วงหน้าระหว่างประเทศ การเพิ่มขึ้นของราคานี้ได้ชดเชยความคาดหวังในแง่ร้ายของตลาดก่อนหน้านี้เกี่ยวกับการลดลงของกำไรของบริษัทเหล็กในประเทศ การลดกำลังการผลิตของโรงงานเหล็ก และการลดลงของการซื้อแร่ ผู้ค้ากำลังเร่งการลงนามในคำสั่งเช่าเรือเดินทะเล ทำให้ความต้องการเช่าเรือ Capesize ระยะสั้นเพิ่มขึ้น และส่งผลให้ค่าระวางเรือสูงขึ้นตามไปด้วย เมื่อมองในระยะกลางถึงระยะยาว โครงการแร่เหล็กคุณภาพสูง Simandou ในกินียังคงเร่งการผลิตอย่างต่อเนื่อง ระยะทางทางทะเลจากกินีไปยังจีนนั้นไกลกว่าเส้นทางบราซิลและออสเตรเลียมาก รูปแบบการขนส่งทางไกลนี้จะยังคงผลักดันความต้องการขนส่งสินค้าด้วยเรือบรรทุกสินค้าขนาด Capesize ให้เพิ่มสูงขึ้นอย่างต่อเนื่อง ซึ่งจะช่วยสนับสนุนอัตราค่าระวางเรือขนาดใหญ่ในอนาคตในระยะยาว

เรือประเภท Panamax กลายเป็นปัจจัยสำคัญอีกประการหนึ่งที่ขับเคลื่อนการฟื้นตัวของตลาดนี้ โดยมีผลการดำเนินงานดีกว่าเรือประเภท Capesize ดัชนี Panamax (.BPNI) พุ่งขึ้น 30 จุด หรือเพิ่มขึ้น 1.4% ปิดที่ 2154 จุด เรือประเภทนี้มีระวางบรรทุกระหว่าง 60,000 ถึง 70,000 ตัน ส่วนใหญ่ใช้ขนส่งถ่านหินความร้อน ธัญพืช และปุ๋ย เส้นทางเดินเรือครอบคลุมเส้นทางการค้าธัญพืชและถ่านหินทั่วโลก และยังสามารถผ่านคลองปานามาได้ ทำให้มีความยืดหยุ่นทางการค้ามากขึ้น รายได้เฉลี่ยต่อวันของเรือ Panamax เพิ่มขึ้น 266 ดอลลาร์สหรัฐ เป็น 19,383 ดอลลาร์สหรัฐ แสดงให้เห็นถึงการปรับปรุงผลกำไรอย่างมีนัยสำคัญ ถ่านหินและธัญพืชเป็นสองเสาหลักที่สนับสนุนตลาดเรือ Panamax ฤดูร้อนเป็นช่วงพีคของความต้องการถ่านหินความร้อนทั่วโลก โดยประเทศในเอเชียกำลังเพิ่มปริมาณสำรองการนำเข้าถ่านหิน การขนส่งธัญพืชจากอเมริกาเหนือและอเมริกาใต้กำลังเข้าสู่รอบการส่งออก ส่งผลให้คำสั่งซื้อขนส่งทางทะเลสำหรับสินค้าเกษตร เช่น ข้าวสาลีและข้าวโพดเพิ่มขึ้น นอกจากนี้ ประสิทธิภาพที่ลดลงของคลองปานามาอันเนื่องมาจากภัยแล้งจากปรากฏการณ์เอลนีโญ ทำให้เจ้าของสินค้าบางรายต้องเลี่ยงเส้นทางผ่านแหลมกูดโฮป ซึ่งทำให้ระยะทางการขนส่งยาวนานขึ้น และยิ่งเพิ่มความต้องการเรือบรรทุกสินค้าขนาดปานามา ทำให้ค่าระวางเรือสูงขึ้น

ในทางตรงกันข้าม ตลาดเรือบรรทุกสินค้าขนาด Supramax ขนาดเล็กไม่ได้ฟื้นตัวตามตลาดโดยรวม แต่กลับแสดงให้เห็นถึงความอ่อนแออย่างเป็นอิสระ ดัชนี Supramax ลดลงเล็กน้อยเพียง 1 จุด หรือ 0.06% ปิดที่ 1667 จุด เรือเหล่านี้มีระวางบรรทุกตื้นและส่วนใหญ่ให้บริการขนส่งสินค้าระยะสั้นในภูมิภาคและขนส่งสินค้าทั่วไปเฉพาะกลุ่ม โดยอาศัยคำสั่งซื้อในระดับภูมิภาคที่กระจัดกระจายและขาดการสนับสนุนจากคำสั่งซื้อสินค้าโภคภัณฑ์ขนาดใหญ่ระยะไกล ความต้องการขนส่งสินค้าที่กระจัดกระจายในภูมิภาคและปริมาณคำสั่งซื้อที่ค่อนข้างน้อยทำให้ยากที่จะสร้างการเพิ่มขึ้นของราคาเช่นเดียวกับเรือเดินสมุทรขนาดใหญ่ ดังนั้น เรือเหล่านี้จึงมีผลการดำเนินงานที่ย่ำแย่ในรอบการเคลื่อนไหวของตลาดนี้ ส่งผลให้เกิดความแตกต่างเชิงโครงสร้างในตลาดขนส่งสินค้าแห้งเทกอง: "เรือขนาดใหญ่แข็งแกร่ง เรือขนาดเล็กอ่อนแอ"

จากมุมมองด้านอุปทานการขนส่งสินค้า ปัจจัยพื้นฐานสำหรับการเพิ่มขึ้นของราคาเรือบรรทุกสินค้าแห้งขนาดใหญ่ในอนาคตนั้นแข็งแกร่ง ปัจจุบัน คำสั่งซื้อเรือบรรทุกสินค้าแห้งใหม่คิดเป็นเพียง 11% ของกำลังการผลิตโดยรวมของกองเรือ ซึ่งต่ำที่สุดในรอบเกือบ 25 ปี ทำให้การเพิ่มขึ้นของการส่งมอบเรือใหม่มีจำกัด ในขณะเดียวกัน เรือเก่าก็อยู่ภายใต้กฎระเบียบการปล่อยก๊าซคาร์บอนไดออกไซด์ (CII) ใหม่ขององค์การทางทะเลระหว่างประเทศ (IMO) ซึ่งนำไปสู่ต้นทุนการดำเนินงานที่พุ่งสูงขึ้นสำหรับเรือเก่าที่ใช้พลังงานสูง เรือ Capesize และ Panamax เก่าจำนวนมากกำลังเข้าสู่รอบการปลดระวาง ส่งผลให้กำลังการขนส่งสินค้าลดลง ด้วยการเพิ่มเรือใหม่ที่ไม่เพียงพอและการเร่งปลดระวางเรือเก่า หากความต้องการขนส่งสินค้าเทกองยังคงเพิ่มขึ้นต่อไป มันจะยิ่งทำให้ความสมดุลระหว่างอุปทานและอุปสงค์ของเรือบรรทุกสินค้าแห้งขนาดใหญ่ตึงตัวมากขึ้น ส่งผลให้ศูนย์กลางอัตราค่าระวางในระยะยาวสูงขึ้น บริษัทขนส่งสินค้าที่จดทะเบียนในตลาดหลักทรัพย์ซึ่งถือครองเรือ Capesize และ Panamax จำนวนมากจะยังคงได้รับประโยชน์จากอัตราค่าระวางที่เพิ่มขึ้นต่อไป

จากมุมมองมหภาค นโยบายการเงินโลกและสภาพแวดล้อมทางการค้าเชิงภูมิรัฐศาสตร์ก็สนับสนุนการขนส่งสินค้าแห้งทางเรือเช่นกัน เศรษฐกิจหลักของโลกได้เริ่มวงจรการลดอัตราดอกเบี้ย ซึ่งช่วยลดต้นทุนทางการเงินสำหรับการค้าสินค้าโภคภัณฑ์ และเพิ่มความเต็มใจของผู้ค้าในการสะสมสินค้าและทำการค้าข้ามมหาสมุทร ความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ และระหว่างเอเชียและยุโรปได้คลี่คลายลงเล็กน้อย ซึ่งช่วยเสริมสร้างเสถียรภาพของการค้าธัญพืช แร่ธาตุ และพลังงาน ลดความไม่แน่นอนในคำสั่งซื้อทางเรือ ในระยะสั้น ดัชนี Baltic Dry Index เพิ่งฟื้นตัวจากระดับต่ำสุดในรอบสองเดือน ซึ่งแสดงถึงการฟื้นตัวหลังจากแตะจุดต่ำสุด อัตราค่าระวางเรือจะสามารถเพิ่มขึ้นต่อไปได้หรือไม่นั้นขึ้นอยู่กับตัวแปรหลักสามประการ ได้แก่ สุขภาพของภาคการผลิตของจีน อัตราการจัดหาแร่เหล็กของโรงงานเหล็กในประเทศ และปริมาณการขนส่งแร่เหล็กจากออสเตรเลียและบราซิล ตราบใดที่ความต้องการจากภาคอุตสาหกรรมของจีนยังคงแข็งแกร่ง อัตราค่าระวางเรือสำหรับเรือ Capesize และ Panamax มีแนวโน้มที่จะยังคงเพิ่มขึ้นต่อไป ซึ่งจะช่วยขยายวงจรขาขึ้นของภาคการขนส่งสินค้าทางเรือขนาดใหญ่ทั้งหมดต่อไป

ดัชนี Baltic Dry Index (BADI) ซึ่งติดตามอัตราค่าระวางเรือขนส่งสินค้าแห้งทั่วโลก ปรับตัวขึ้นเล็กน้อยในวันอังคาร โดยสิ้นสุดแนวโน้มขาลงก่อนหน้านี้ ดัชนีแตะระดับต่ำสุดในรอบกว่าสองเดือนนับตั้งแต่วันที่ 15 เมษายน ในวันทำการก่อนหน้า การปรับตัวขึ้นนี้ได้รับแรงหนุนจากอัตราค่าระวางเรือที่แข็งแกร่งขึ้นสำหรับเรือประเภท Capesize และ Panamax ซึ่งบ่งชี้ถึงเสถียรภาพชั่วคราวในตลาดการขนส่ง บริษัทที่ดำเนินงานเรือบรรทุกสินค้าแห้งขนาดใหญ่ได้รับประโยชน์โดยตรงจากการฟื้นตัวของอัตราค่าระวางเรือนี้

เมื่อพิจารณาข้อมูลตลาดเฉพาะประจำวัน ดัชนี Baltic Dry Index (BDI) ซึ่งรวมอัตราค่าระวางเรือสำหรับเรือ Capesize, Panamax และ Supramax ปรับตัวขึ้น 11 จุด หรือ 0.4% ปิดที่ 2501 จุด ก่อนหน้านี้ เมื่อวันจันทร์ ดัชนีลดลงต่ำกว่า 2500 จุด ซึ่งเป็นระดับต่ำสุดในรอบกว่าสองเดือน เนื่องจากคำสั่งซื้อระวางเรือระยะสั้นสำหรับแร่เหล็กและถ่านหินอ่อนแอ ตลาดมีความกังวลว่าการขนส่งสินค้าแห้งกำลังเข้าสู่ช่วงขาลงรอบใหม่ การดีดตัวขึ้นเล็กน้อยนี้บ่งชี้ถึงการฟื้นตัวที่สำคัญของความเชื่อมั่นในตลาดและการลดลงของแรงกดดันขาลงในระยะสั้น เมื่อพิจารณาตามประเภทเรือ อัตราค่าระวางเรือแตกต่างกันอย่างมากตามขนาดระวางบรรทุก เรือ Capesize และ Panamax ขนาดใหญ่มีอัตราค่าระวางเพิ่มขึ้น ในขณะที่เรือ Supramax ขนาดเล็กยังคงมีแนวโน้มอ่อนแอและผันผวน

เรือบรรทุกสินค้าขนาดเคปไซส์ ซึ่งเป็นเรือประเภทที่ใหญ่ที่สุดในตลาดขนส่งสินค้าแห้งเทกอง เป็นปัจจัยหลักที่ขับเคลื่อนการฟื้นตัวของดัชนีนี้ ดัชนี Baltic Capesize Index (.BACI) เพิ่มขึ้น 10 จุด หรือ 0.3% ปิดที่ 3548 จุด เรือเหล่านี้มีระวางบรรทุกที่ได้รับการรับรองประมาณ 150,000 ตัน และส่วนใหญ่ใช้ในการขนส่งสินค้าอุตสาหกรรมเทกองระยะไกลข้ามมหาสมุทร เช่น แร่เหล็กและถ่านหินโลหะวิทยา นอกจากนี้ยังเป็นเรือประเภทที่ได้รับความไว้วางใจมากที่สุดสำหรับการค้าการนำเข้าแร่เหล็กของจีน ข้อมูลตลาดแสดงให้เห็นว่ารายได้จากการดำเนินงานเฉลี่ยต่อวันของเรือบรรทุกสินค้าขนาดเคปไซส์เพิ่มขึ้น 90 ดอลลาร์สหรัฐ เป็น 28,678 ดอลลาร์สหรัฐ ส่งผลให้ผลกำไรในทันทีของเจ้าของเรือดีขึ้น

การเพิ่มขึ้นของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ในช่วงที่ผ่านมานั้น ส่วนใหญ่เกิดจากการฟื้นตัวของความต้องการสินค้าโภคภัณฑ์จำนวนมากในประเทศจีน ข้อมูลการผลิตภายในประเทศที่แข็งแกร่งเมื่อเร็วๆ นี้ได้กระตุ้นความเต็มใจของโรงงานเหล็กในการดำเนินงาน ส่งผลให้ความต้องการจัดซื้อแร่เหล็กเพิ่มขึ้นตามไปด้วย ในขณะเดียวกัน การขนส่งจากแหล่งผลิตแร่เหล็กที่สำคัญ เช่น ออสเตรเลียและบราซิล ชะลอตัวลงเมื่อเร็วๆ นี้ ส่งผลให้การขนส่งแร่เหล็กทางทะเลระยะสั้นทั่วโลกลดลง และอุปทานในตลาดสปอตตึงตัวขึ้น ซึ่งส่งผลโดยตรงต่อราคาแร่เหล็กล่วงหน้าระหว่างประเทศ การเพิ่มขึ้นของราคานี้ได้ชดเชยความคาดหวังในแง่ร้ายของตลาดก่อนหน้านี้เกี่ยวกับการลดลงของกำไรของบริษัทเหล็กในประเทศ การลดกำลังการผลิตของโรงงานเหล็ก และการลดลงของการซื้อแร่ ผู้ค้ากำลังเร่งการลงนามในคำสั่งเช่าเรือเดินทะเล ทำให้ความต้องการเช่าเรือ Capesize ระยะสั้นเพิ่มขึ้น และส่งผลให้ค่าระวางเรือสูงขึ้นตามไปด้วย เมื่อมองในระยะกลางถึงระยะยาว โครงการแร่เหล็กคุณภาพสูง Simandou ในกินียังคงเร่งการผลิตอย่างต่อเนื่อง ระยะทางทางทะเลจากกินีไปยังจีนนั้นไกลกว่าเส้นทางบราซิลและออสเตรเลียมาก รูปแบบการขนส่งทางไกลนี้จะยังคงผลักดันความต้องการขนส่งสินค้าด้วยเรือบรรทุกสินค้าขนาด Capesize ให้เพิ่มสูงขึ้นอย่างต่อเนื่อง ซึ่งจะช่วยสนับสนุนอัตราค่าระวางเรือขนาดใหญ่ในอนาคตในระยะยาว

เรือประเภท Panamax กลายเป็นปัจจัยสำคัญอีกประการหนึ่งที่ขับเคลื่อนการฟื้นตัวของตลาดนี้ โดยมีผลการดำเนินงานดีกว่าเรือประเภท Capesize ดัชนี Panamax (.BPNI) พุ่งขึ้น 30 จุด หรือเพิ่มขึ้น 1.4% ปิดที่ 2154 จุด เรือประเภทนี้มีระวางบรรทุกระหว่าง 60,000 ถึง 70,000 ตัน ส่วนใหญ่ใช้ขนส่งถ่านหินความร้อน ธัญพืช และปุ๋ย เส้นทางเดินเรือครอบคลุมเส้นทางการค้าธัญพืชและถ่านหินทั่วโลก และยังสามารถผ่านคลองปานามาได้ ทำให้มีความยืดหยุ่นทางการค้ามากขึ้น รายได้เฉลี่ยต่อวันของเรือ Panamax เพิ่มขึ้น 266 ดอลลาร์สหรัฐ เป็น 19,383 ดอลลาร์สหรัฐ แสดงให้เห็นถึงการปรับปรุงผลกำไรอย่างมีนัยสำคัญ ถ่านหินและธัญพืชเป็นสองเสาหลักที่สนับสนุนตลาดเรือ Panamax ฤดูร้อนเป็นช่วงพีคของความต้องการถ่านหินความร้อนทั่วโลก โดยประเทศในเอเชียกำลังเพิ่มปริมาณสำรองการนำเข้าถ่านหิน การขนส่งธัญพืชจากอเมริกาเหนือและอเมริกาใต้กำลังเข้าสู่รอบการส่งออก ส่งผลให้คำสั่งซื้อขนส่งทางทะเลสำหรับสินค้าเกษตร เช่น ข้าวสาลีและข้าวโพดเพิ่มขึ้น นอกจากนี้ ประสิทธิภาพที่ลดลงของคลองปานามาอันเนื่องมาจากภัยแล้งจากปรากฏการณ์เอลนีโญ ทำให้เจ้าของสินค้าบางรายต้องเลี่ยงเส้นทางผ่านแหลมกูดโฮป ซึ่งทำให้ระยะทางการขนส่งยาวนานขึ้น และยิ่งเพิ่มความต้องการเรือบรรทุกสินค้าขนาดปานามา ทำให้ค่าระวางเรือสูงขึ้น

ในทางตรงกันข้าม ตลาดเรือบรรทุกสินค้าขนาด Supramax ขนาดเล็กไม่ได้ฟื้นตัวตามตลาดโดยรวม แต่กลับแสดงให้เห็นถึงความอ่อนแออย่างเป็นอิสระ ดัชนี Supramax ลดลงเล็กน้อยเพียง 1 จุด หรือ 0.06% ปิดที่ 1667 จุด เรือเหล่านี้มีระวางบรรทุกตื้นและส่วนใหญ่ให้บริการขนส่งสินค้าระยะสั้นในภูมิภาคและขนส่งสินค้าทั่วไปเฉพาะกลุ่ม โดยอาศัยคำสั่งซื้อในระดับภูมิภาคที่กระจัดกระจายและขาดการสนับสนุนจากคำสั่งซื้อสินค้าโภคภัณฑ์ขนาดใหญ่ระยะไกล ความต้องการขนส่งสินค้าที่กระจัดกระจายในภูมิภาคและปริมาณคำสั่งซื้อที่ค่อนข้างน้อยทำให้ยากที่จะสร้างการเพิ่มขึ้นของราคาเช่นเดียวกับเรือเดินสมุทรขนาดใหญ่ ดังนั้น เรือเหล่านี้จึงมีผลการดำเนินงานที่ย่ำแย่ในรอบการเคลื่อนไหวของตลาดนี้ ส่งผลให้เกิดความแตกต่างเชิงโครงสร้างในตลาดขนส่งสินค้าแห้งเทกอง: "เรือขนาดใหญ่แข็งแกร่ง เรือขนาดเล็กอ่อนแอ"

จากมุมมองด้านอุปทานการขนส่งสินค้า ปัจจัยพื้นฐานสำหรับการเพิ่มขึ้นของราคาเรือบรรทุกสินค้าแห้งขนาดใหญ่ในอนาคตนั้นแข็งแกร่ง ปัจจุบัน คำสั่งซื้อเรือบรรทุกสินค้าแห้งใหม่คิดเป็นเพียง 11% ของกำลังการผลิตโดยรวมของกองเรือ ซึ่งต่ำที่สุดในรอบเกือบ 25 ปี ทำให้การเพิ่มขึ้นของการส่งมอบเรือใหม่มีจำกัด ในขณะเดียวกัน เรือเก่าก็อยู่ภายใต้กฎระเบียบการปล่อยก๊าซคาร์บอนไดออกไซด์ (CII) ใหม่ขององค์การทางทะเลระหว่างประเทศ (IMO) ซึ่งนำไปสู่ต้นทุนการดำเนินงานที่พุ่งสูงขึ้นสำหรับเรือเก่าที่ใช้พลังงานสูง เรือ Capesize และ Panamax เก่าจำนวนมากกำลังเข้าสู่รอบการปลดระวาง ส่งผลให้กำลังการขนส่งสินค้าลดลง ด้วยการเพิ่มเรือใหม่ที่ไม่เพียงพอและการเร่งปลดระวางเรือเก่า หากความต้องการขนส่งสินค้าเทกองยังคงเพิ่มขึ้นต่อไป มันจะยิ่งทำให้ความสมดุลระหว่างอุปทานและอุปสงค์ของเรือบรรทุกสินค้าแห้งขนาดใหญ่ตึงตัวมากขึ้น ส่งผลให้ศูนย์กลางอัตราค่าระวางในระยะยาวสูงขึ้น บริษัทขนส่งสินค้าที่จดทะเบียนในตลาดหลักทรัพย์ซึ่งถือครองเรือ Capesize และ Panamax จำนวนมากจะยังคงได้รับประโยชน์จากอัตราค่าระวางที่เพิ่มขึ้นต่อไป

จากมุมมองมหภาค นโยบายการเงินโลกและสภาพแวดล้อมทางการค้าเชิงภูมิรัฐศาสตร์ก็สนับสนุนการขนส่งสินค้าแห้งทางเรือเช่นกัน เศรษฐกิจหลักของโลกได้เริ่มวงจรการลดอัตราดอกเบี้ย ซึ่งช่วยลดต้นทุนทางการเงินสำหรับการค้าสินค้าโภคภัณฑ์ และเพิ่มความเต็มใจของผู้ค้าในการสะสมสินค้าและทำการค้าข้ามมหาสมุทร ความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ และระหว่างเอเชียและยุโรปได้คลี่คลายลงเล็กน้อย ซึ่งช่วยเสริมสร้างเสถียรภาพของการค้าธัญพืช แร่ธาตุ และพลังงาน ลดความไม่แน่นอนในคำสั่งซื้อทางเรือ ในระยะสั้น ดัชนี Baltic Dry Index เพิ่งฟื้นตัวจากระดับต่ำสุดในรอบสองเดือน ซึ่งแสดงถึงการฟื้นตัวหลังจากแตะจุดต่ำสุด อัตราค่าระวางเรือจะสามารถเพิ่มขึ้นต่อไปได้หรือไม่นั้นขึ้นอยู่กับตัวแปรหลักสามประการ ได้แก่ สุขภาพของภาคการผลิตของจีน อัตราการจัดหาแร่เหล็กของโรงงานเหล็กในประเทศ และปริมาณการขนส่งแร่เหล็กจากออสเตรเลียและบราซิล ตราบใดที่ความต้องการจากภาคอุตสาหกรรมของจีนยังคงแข็งแกร่ง อัตราค่าระวางเรือสำหรับเรือ Capesize และ Panamax มีแนวโน้มที่จะยังคงเพิ่มขึ้นต่อไป ซึ่งจะช่วยขยายวงจรขาขึ้นของภาคการขนส่งสินค้าทางเรือขนาดใหญ่ทั้งหมดต่อไป

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง