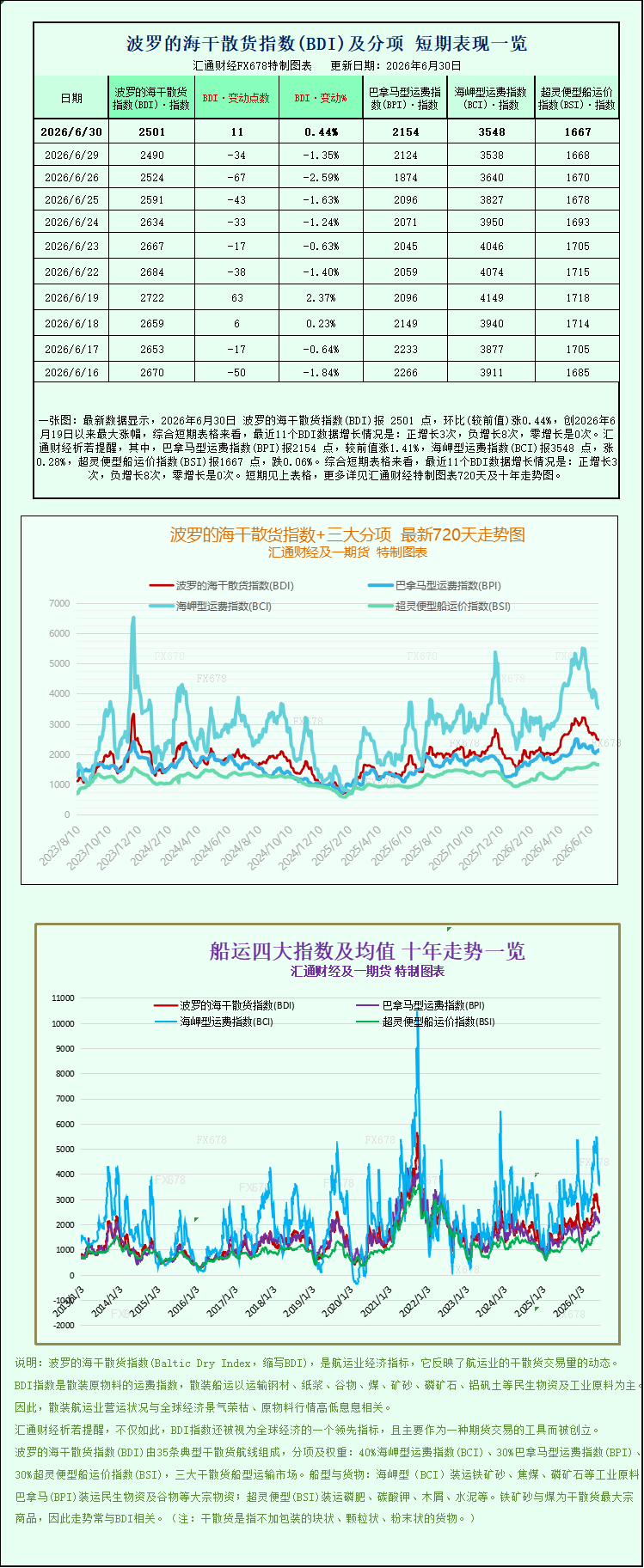

Một biểu đồ: Chỉ số Baltic Dry Index đã phục hồi sau hai tháng suy giảm, mở ra cơ hội cho ngành vận tải hàng rời cỡ lớn.

2026-06-30 23:48:47

Dữ liệu mới nhất cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI) đạt 2501 điểm vào ngày 30 tháng 6 năm 2026, tăng 0,44% so với tuần trước, đánh dấu mức tăng lớn nhất kể từ ngày 19 tháng 6 năm 2026. Nhìn vào biểu đồ ngắn hạn, BDI đã ghi nhận tăng trưởng tích cực 3 lần, tăng trưởng tiêu cực 8 lần và không tăng trưởng 0 lần trong 11 điểm dữ liệu BDI gần đây. Cụ thể, Chỉ số Vận tải Panamax (BPI) đạt 2154 điểm, tăng 1,41% so với tuần trước; Chỉ số Vận tải Capesize (BCI) đạt 3548 điểm, tăng 0,28%; và Chỉ số Vận tải Supramax (BSI) đạt 1667 điểm, giảm 0,06%. Để xem biểu đồ xu hướng chi tiết 720 ngày và 10 năm của Chỉ số Vận tải Hàng khô Baltic và ba chỉ số phụ chính của nó, vui lòng tham khảo các biểu đồ được thiết kế riêng.

Chỉ số Baltic Dry Index (BADI), theo dõi giá cước vận chuyển hàng rời toàn cầu, đã phục hồi nhẹ vào thứ Ba, chấm dứt xu hướng giảm trước đó. Chỉ số này đã chạm mức thấp nhất trong hơn hai tháng, kể từ ngày 15 tháng 4, trong ngày giao dịch trước đó. Sự phục hồi này được thúc đẩy bởi giá cước vận chuyển mạnh hơn đối với các tàu Capesize và Panamax, báo hiệu sự ổn định tạm thời trên thị trường vận tải biển. Các công ty chủ yếu vận hành tàu chở hàng rời cỡ lớn đã được hưởng lợi trực tiếp từ sự phục hồi giá cước này.

Xét riêng dữ liệu thị trường trong ngày, chỉ số Baltic Dry Index (BDI), tổng hợp giá cước vận chuyển của các tàu Capesize, Panamax và Supramax, đã tăng 11 điểm cơ bản, tương đương 0,4%, lên mức 2501 điểm. Trước đó, vào thứ Hai, chỉ số này đã giảm xuống dưới 2500 điểm, mức thấp nhất trong hơn hai tháng, do nhu cầu vận chuyển quặng sắt và than đá ngắn hạn yếu. Thị trường đã lo ngại rằng vận tải hàng rời đang bước vào một chu kỳ suy giảm mới. Sự phục hồi nhẹ này báo hiệu sự phục hồi quan trọng trong tâm lý thị trường và sự giảm bớt áp lực giảm giá ngắn hạn. Theo loại tàu, giá cước vận chuyển có sự khác biệt đáng kể giữa các trọng tải khác nhau. Các tàu Capesize và Panamax lớn hơn chứng kiến giá cước tăng, trong khi các tàu Supramax nhỏ hơn tiếp tục xu hướng yếu và biến động.

Các tàu Capesize, loại tàu lớn nhất trên thị trường vận tải hàng rời, là động lực chính thúc đẩy sự phục hồi của chỉ số này. Chỉ số Baltic Capesize (.BACI) tăng 10 điểm, tương đương 0,3%, đóng cửa ở mức 3548 điểm. Các tàu này có trọng tải được chứng nhận khoảng 150.000 tấn và chủ yếu đảm nhiệm vận chuyển đường dài xuyên đại dương các mặt hàng công nghiệp dạng rời như quặng sắt và than luyện kim. Chúng cũng là loại tàu được sử dụng nhiều nhất trong thương mại nhập khẩu quặng sắt của Trung Quốc. Chi tiết thị trường cho thấy doanh thu hoạt động bình quân hàng ngày của các tàu Capesize tăng 90 đô la lên 28.678 đô la, dẫn đến sự cải thiện lợi nhuận tức thời của các chủ tàu.

Sự gia tăng gần đây của giá cước vận chuyển tàu Capesize chủ yếu do sự phục hồi nhu cầu hàng hóa số lượng lớn tại Trung Quốc. Dữ liệu sản xuất trong nước khả quan gần đây đã thúc đẩy sự sẵn sàng hoạt động của các nhà máy thép, dẫn đến sự gia tăng tương ứng về nhu cầu thu mua quặng sắt. Trong khi đó, các lô hàng từ các khu vực sản xuất quặng sắt chính như Úc và Brazil đã chậm lại gần đây, dẫn đến sự sụt giảm trong vận chuyển quặng sắt đường biển ngắn hạn toàn cầu và sự thắt chặt nguồn cung trên thị trường giao ngay, trực tiếp đẩy giá quặng sắt tương lai quốc tế lên cao. Sự tăng giá này đã bù đắp những kỳ vọng thị trường bi quan trước đó về lợi nhuận giảm sút của các công ty thép trong nước, việc giảm công suất của các nhà máy thép và giảm lượng mua quặng. Các nhà giao dịch đang đẩy nhanh việc ký kết các đơn đặt hàng thuê tàu biển, làm tăng nhu cầu thuê tàu Capesize ngắn hạn và do đó làm tăng giá cước vận chuyển. Xét về trung và dài hạn, dự án quặng sắt chất lượng cao Simandou ở Guinea tiếp tục đẩy mạnh sản xuất. Khoảng cách đường biển từ Guinea đến Trung Quốc lớn hơn nhiều so với các tuyến đường Brazil và Úc. Mô hình vận tải đường dài này sẽ tiếp tục thúc đẩy nhu cầu vận chuyển hàng hóa theo tấn-dặm của các tàu Capesize, từ đó hỗ trợ lâu dài cho giá cước vận chuyển tàu lớn trong tương lai.

Các tàu Panamax nổi lên như một động lực chính khác thúc đẩy sự tăng trưởng của thị trường này, vượt trội hơn so với các tàu Capesize. Chỉ số Panamax (.BPNI) tăng vọt 30 điểm, tương đương mức tăng 1,4%, đóng cửa ở mức 2154 điểm. Loại tàu này, với trọng tải tịnh từ 60.000 đến 70.000 tấn, chủ yếu vận chuyển than nhiệt điện, ngũ cốc và phân bón. Các tuyến đường của nó bao phủ các hành lang thương mại than và ngũ cốc toàn cầu và nó cũng có thể đi qua kênh đào Panama, mang lại sự linh hoạt thương mại lớn hơn. Doanh thu trung bình hàng ngày của các tàu Panamax tăng 266 đô la lên 19.383 đô la, cho thấy sự cải thiện đáng kể về lợi nhuận. Than và ngũ cốc là hai trụ cột hỗ trợ thị trường tàu Panamax. Mùa hè là mùa cao điểm về nhu cầu than nhiệt điện toàn cầu, với các quốc gia châu Á đang tăng cường dự trữ nhập khẩu than. Các lô hàng ngũ cốc từ Bắc và Nam Mỹ đang bước vào chu kỳ xuất khẩu, dẫn đến việc tăng đơn đặt hàng vận tải đường biển đối với các sản phẩm nông nghiệp như lúa mì và ngô. Hơn nữa, việc kênh đào Panama hoạt động kém hiệu quả do hạn hán El Niño đã khiến một số chủ hàng phải đi đường vòng qua Mũi Hảo Vọng, làm tăng khoảng cách vận chuyển và càng làm tăng nhu cầu đối với các tàu Panamax, đẩy giá cước vận chuyển lên cao.

Ngược lại, thị trường tàu Supramax nhỏ hơn lại không phục hồi theo đà tăng trưởng chung của thị trường, mà thay vào đó thể hiện sự suy yếu riêng biệt. Chỉ số Supramax giảm nhẹ 1 điểm, chỉ 0,06%, đóng cửa ở mức 1667 điểm. Những tàu này có mớn nước nông và chủ yếu đảm nhiệm vận chuyển hàng hóa nội địa chặng ngắn và vận chuyển hàng hóa tổng hợp chuyên biệt, dựa vào các đơn đặt hàng rải rác trong khu vực và thiếu sự hỗ trợ của các đơn đặt hàng hàng hóa quy mô lớn, đường dài. Nhu cầu vận chuyển hàng hóa phân tán trong khu vực và khối lượng đơn đặt hàng tương đối nhỏ khiến việc tái tạo sự tăng giá như đã thấy ở các tàu biển lớn hơn trở nên khó khăn. Do đó, chúng đã hoạt động kém hiệu quả trong vòng hoạt động thị trường này, dẫn đến sự phân hóa cấu trúc trong thị trường vận tải hàng rời: "tàu lớn mạnh hơn, tàu nhỏ yếu hơn".

Từ góc độ nguồn cung vận tải biển, các yếu tố cơ bản cho việc tăng giá trong tương lai đối với tàu chở hàng rời cỡ lớn là khá vững chắc. Hiện tại, các đơn đặt hàng mới cho tàu chở hàng rời chỉ chiếm 11% tổng công suất đội tàu, mức thấp nhất trong gần 25 năm, hạn chế sự gia tăng số lượng tàu mới được giao. Trong khi đó, các tàu cũ phải tuân thủ các quy định mới về khí thải carbon (CII) của Tổ chức Hàng hải Quốc tế (IMO), dẫn đến chi phí vận hành tăng cao đối với các tàu cũ, tiêu thụ nhiều năng lượng. Một số lượng lớn tàu Capesize và Panamax cũ đang bước vào chu kỳ tháo dỡ, dẫn đến sự thu hẹp năng lực vận tải. Với việc bổ sung tàu mới không đủ và việc thanh lý nhanh chóng các tàu cũ, nếu nhu cầu vận chuyển hàng hóa rời tiếp tục tăng, điều này sẽ làm trầm trọng thêm sự mất cân bằng cung cầu đối với tàu chở hàng rời cỡ lớn, đẩy giá cước vận chuyển dài hạn lên cao. Các công ty vận tải biển niêm yết sở hữu số lượng lớn tàu Capesize và Panamax sẽ tiếp tục hưởng lợi từ việc tăng giá cước vận chuyển.

Từ góc độ vĩ mô, chính sách tiền tệ toàn cầu và môi trường thương mại địa chính trị cũng đang hỗ trợ vận tải hàng rời. Các nền kinh tế lớn trên thế giới đã bắt đầu chu kỳ cắt giảm lãi suất, làm giảm chi phí tài chính cho thương mại hàng hóa và tăng sự sẵn lòng của các nhà giao dịch trong việc tích trữ và tham gia thương mại xuyên đại dương. Căng thẳng thương mại giữa Trung Quốc và Mỹ, cũng như giữa châu Á và châu Âu, đã giảm nhẹ, tăng cường sự ổn định của thương mại ngũ cốc, khoáng sản và năng lượng, giảm bớt sự không chắc chắn trong các đơn đặt hàng vận chuyển. Trong ngắn hạn, Chỉ số Vận tải Hàng rời Baltic vừa phục hồi từ mức thấp nhất trong hai tháng, thể hiện sự phục hồi sau khi chạm đáy. Liệu giá cước vận chuyển có thể tiếp tục tăng hay không phụ thuộc rất nhiều vào ba biến số cốt lõi: sức khỏe của ngành sản xuất Trung Quốc, tốc độ thu mua quặng sắt của các nhà máy thép trong nước và khối lượng quặng sắt vận chuyển từ Úc và Brazil. Chừng nào nhu cầu từ ngành công nghiệp Trung Quốc vẫn ổn định, giá cước vận chuyển đối với tàu Capesize và Panamax có khả năng tiếp tục xu hướng tăng, kéo dài hơn nữa chu kỳ tăng trưởng của toàn bộ ngành vận tải tàu lớn.

Chỉ số Baltic Dry Index (BADI), theo dõi giá cước vận chuyển hàng rời toàn cầu, đã phục hồi nhẹ vào thứ Ba, chấm dứt xu hướng giảm trước đó. Chỉ số này đã chạm mức thấp nhất trong hơn hai tháng, kể từ ngày 15 tháng 4, trong ngày giao dịch trước đó. Sự phục hồi này được thúc đẩy bởi giá cước vận chuyển mạnh hơn đối với các tàu Capesize và Panamax, báo hiệu sự ổn định tạm thời trên thị trường vận tải biển. Các công ty chủ yếu vận hành tàu chở hàng rời cỡ lớn đã được hưởng lợi trực tiếp từ sự phục hồi giá cước này.

Xét riêng dữ liệu thị trường trong ngày, chỉ số Baltic Dry Index (BDI), tổng hợp giá cước vận chuyển của các tàu Capesize, Panamax và Supramax, đã tăng 11 điểm cơ bản, tương đương 0,4%, lên mức 2501 điểm. Trước đó, vào thứ Hai, chỉ số này đã giảm xuống dưới 2500 điểm, mức thấp nhất trong hơn hai tháng, do nhu cầu vận chuyển quặng sắt và than đá ngắn hạn yếu. Thị trường đã lo ngại rằng vận tải hàng rời đang bước vào một chu kỳ suy giảm mới. Sự phục hồi nhẹ này báo hiệu sự phục hồi quan trọng trong tâm lý thị trường và sự giảm bớt áp lực giảm giá ngắn hạn. Theo loại tàu, giá cước vận chuyển có sự khác biệt đáng kể giữa các trọng tải khác nhau. Các tàu Capesize và Panamax lớn hơn chứng kiến giá cước tăng, trong khi các tàu Supramax nhỏ hơn tiếp tục xu hướng yếu và biến động.

Các tàu Capesize, loại tàu lớn nhất trên thị trường vận tải hàng rời, là động lực chính thúc đẩy sự phục hồi của chỉ số này. Chỉ số Baltic Capesize (.BACI) tăng 10 điểm, tương đương 0,3%, đóng cửa ở mức 3548 điểm. Các tàu này có trọng tải được chứng nhận khoảng 150.000 tấn và chủ yếu đảm nhiệm vận chuyển đường dài xuyên đại dương các mặt hàng công nghiệp dạng rời như quặng sắt và than luyện kim. Chúng cũng là loại tàu được sử dụng nhiều nhất trong thương mại nhập khẩu quặng sắt của Trung Quốc. Chi tiết thị trường cho thấy doanh thu hoạt động bình quân hàng ngày của các tàu Capesize tăng 90 đô la lên 28.678 đô la, dẫn đến sự cải thiện lợi nhuận tức thời của các chủ tàu.

Sự gia tăng gần đây của giá cước vận chuyển tàu Capesize chủ yếu do sự phục hồi nhu cầu hàng hóa số lượng lớn tại Trung Quốc. Dữ liệu sản xuất trong nước khả quan gần đây đã thúc đẩy sự sẵn sàng hoạt động của các nhà máy thép, dẫn đến sự gia tăng tương ứng về nhu cầu thu mua quặng sắt. Trong khi đó, các lô hàng từ các khu vực sản xuất quặng sắt chính như Úc và Brazil đã chậm lại gần đây, dẫn đến sự sụt giảm trong vận chuyển quặng sắt đường biển ngắn hạn toàn cầu và sự thắt chặt nguồn cung trên thị trường giao ngay, trực tiếp đẩy giá quặng sắt tương lai quốc tế lên cao. Sự tăng giá này đã bù đắp những kỳ vọng thị trường bi quan trước đó về lợi nhuận giảm sút của các công ty thép trong nước, việc giảm công suất của các nhà máy thép và giảm lượng mua quặng. Các nhà giao dịch đang đẩy nhanh việc ký kết các đơn đặt hàng thuê tàu biển, làm tăng nhu cầu thuê tàu Capesize ngắn hạn và do đó làm tăng giá cước vận chuyển. Xét về trung và dài hạn, dự án quặng sắt chất lượng cao Simandou ở Guinea tiếp tục đẩy mạnh sản xuất. Khoảng cách đường biển từ Guinea đến Trung Quốc lớn hơn nhiều so với các tuyến đường Brazil và Úc. Mô hình vận tải đường dài này sẽ tiếp tục thúc đẩy nhu cầu vận chuyển hàng hóa theo tấn-dặm của các tàu Capesize, từ đó hỗ trợ lâu dài cho giá cước vận chuyển tàu lớn trong tương lai.

Các tàu Panamax nổi lên như một động lực chính khác thúc đẩy sự tăng trưởng của thị trường này, vượt trội hơn so với các tàu Capesize. Chỉ số Panamax (.BPNI) tăng vọt 30 điểm, tương đương mức tăng 1,4%, đóng cửa ở mức 2154 điểm. Loại tàu này, với trọng tải tịnh từ 60.000 đến 70.000 tấn, chủ yếu vận chuyển than nhiệt điện, ngũ cốc và phân bón. Các tuyến đường của nó bao phủ các hành lang thương mại than và ngũ cốc toàn cầu và nó cũng có thể đi qua kênh đào Panama, mang lại sự linh hoạt thương mại lớn hơn. Doanh thu trung bình hàng ngày của các tàu Panamax tăng 266 đô la lên 19.383 đô la, cho thấy sự cải thiện đáng kể về lợi nhuận. Than và ngũ cốc là hai trụ cột hỗ trợ thị trường tàu Panamax. Mùa hè là mùa cao điểm về nhu cầu than nhiệt điện toàn cầu, với các quốc gia châu Á đang tăng cường dự trữ nhập khẩu than. Các lô hàng ngũ cốc từ Bắc và Nam Mỹ đang bước vào chu kỳ xuất khẩu, dẫn đến việc tăng đơn đặt hàng vận tải đường biển đối với các sản phẩm nông nghiệp như lúa mì và ngô. Hơn nữa, việc kênh đào Panama hoạt động kém hiệu quả do hạn hán El Niño đã khiến một số chủ hàng phải đi đường vòng qua Mũi Hảo Vọng, làm tăng khoảng cách vận chuyển và càng làm tăng nhu cầu đối với các tàu Panamax, đẩy giá cước vận chuyển lên cao.

Ngược lại, thị trường tàu Supramax nhỏ hơn lại không phục hồi theo đà tăng trưởng chung của thị trường, mà thay vào đó thể hiện sự suy yếu riêng biệt. Chỉ số Supramax giảm nhẹ 1 điểm, chỉ 0,06%, đóng cửa ở mức 1667 điểm. Những tàu này có mớn nước nông và chủ yếu đảm nhiệm vận chuyển hàng hóa nội địa chặng ngắn và vận chuyển hàng hóa tổng hợp chuyên biệt, dựa vào các đơn đặt hàng rải rác trong khu vực và thiếu sự hỗ trợ của các đơn đặt hàng hàng hóa quy mô lớn, đường dài. Nhu cầu vận chuyển hàng hóa phân tán trong khu vực và khối lượng đơn đặt hàng tương đối nhỏ khiến việc tái tạo sự tăng giá như đã thấy ở các tàu biển lớn hơn trở nên khó khăn. Do đó, chúng đã hoạt động kém hiệu quả trong vòng hoạt động thị trường này, dẫn đến sự phân hóa cấu trúc trong thị trường vận tải hàng rời: "tàu lớn mạnh hơn, tàu nhỏ yếu hơn".

Từ góc độ nguồn cung vận tải biển, các yếu tố cơ bản cho việc tăng giá trong tương lai đối với tàu chở hàng rời cỡ lớn là khá vững chắc. Hiện tại, các đơn đặt hàng mới cho tàu chở hàng rời chỉ chiếm 11% tổng công suất đội tàu, mức thấp nhất trong gần 25 năm, hạn chế sự gia tăng số lượng tàu mới được giao. Trong khi đó, các tàu cũ phải tuân thủ các quy định mới về khí thải carbon (CII) của Tổ chức Hàng hải Quốc tế (IMO), dẫn đến chi phí vận hành tăng cao đối với các tàu cũ, tiêu thụ nhiều năng lượng. Một số lượng lớn tàu Capesize và Panamax cũ đang bước vào chu kỳ tháo dỡ, dẫn đến sự thu hẹp năng lực vận tải. Với việc bổ sung tàu mới không đủ và việc thanh lý nhanh chóng các tàu cũ, nếu nhu cầu vận chuyển hàng hóa rời tiếp tục tăng, điều này sẽ làm trầm trọng thêm sự mất cân bằng cung cầu đối với tàu chở hàng rời cỡ lớn, đẩy giá cước vận chuyển dài hạn lên cao. Các công ty vận tải biển niêm yết sở hữu số lượng lớn tàu Capesize và Panamax sẽ tiếp tục hưởng lợi từ việc tăng giá cước vận chuyển.

Từ góc độ vĩ mô, chính sách tiền tệ toàn cầu và môi trường thương mại địa chính trị cũng đang hỗ trợ vận tải hàng rời. Các nền kinh tế lớn trên thế giới đã bắt đầu chu kỳ cắt giảm lãi suất, làm giảm chi phí tài chính cho thương mại hàng hóa và tăng sự sẵn lòng của các nhà giao dịch trong việc tích trữ và tham gia thương mại xuyên đại dương. Căng thẳng thương mại giữa Trung Quốc và Mỹ, cũng như giữa châu Á và châu Âu, đã giảm nhẹ, tăng cường sự ổn định của thương mại ngũ cốc, khoáng sản và năng lượng, giảm bớt sự không chắc chắn trong các đơn đặt hàng vận chuyển. Trong ngắn hạn, Chỉ số Vận tải Hàng rời Baltic vừa phục hồi từ mức thấp nhất trong hai tháng, thể hiện sự phục hồi sau khi chạm đáy. Liệu giá cước vận chuyển có thể tiếp tục tăng hay không phụ thuộc rất nhiều vào ba biến số cốt lõi: sức khỏe của ngành sản xuất Trung Quốc, tốc độ thu mua quặng sắt của các nhà máy thép trong nước và khối lượng quặng sắt vận chuyển từ Úc và Brazil. Chừng nào nhu cầu từ ngành công nghiệp Trung Quốc vẫn ổn định, giá cước vận chuyển đối với tàu Capesize và Panamax có khả năng tiếp tục xu hướng tăng, kéo dài hơn nữa chu kỳ tăng trưởng của toàn bộ ngành vận tải tàu lớn.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.