Goldman Sachs: Mối lo ngại về tài chính của Hoa Kỳ tác động đến trái phiếu, tiền tệ và cổ phiếu như thế nào

2025-07-31 14:40:12

Những lo ngại về tài chính đang bắt đầu ảnh hưởng đến giá trái phiếu chính phủ dài hạn và đồng đô la khi thâm hụt ngân sách lớn của Hoa Kỳ đặt ra câu hỏi về tính bền vững của nợ. Tuy nhiên, có những dấu hiệu cho thấy đà tăng trưởng mạnh mẽ của chứng khoán Mỹ sẽ tiếp tục.

Goldman Sachs Research có triển vọng thận trọng hơn đối với nền kinh tế Hoa Kỳ trong bối cảnh thuế quan tăng: các nhà kinh tế của chúng tôi ước tính rằng mức thuế quan thực tế trung bình sẽ tăng khoảng 14 điểm phần trăm vào năm 2025, thêm 3 điểm phần trăm vào năm tới và gần 20% vào năm 2026.

Chuyên gia kinh tế trưởng Jan Hatzius phát biểu trên podcast "Break of the Game" rằng tổng sản phẩm quốc nội (GDP) của Hoa Kỳ dự kiến sẽ tăng trưởng khoảng 1% so với cùng kỳ năm trước trong quý IV. Nguy cơ suy thoái là khoảng 30%, gấp đôi mức trung bình trong lịch sử.

"Nền kinh tế sẽ tiếp tục gặp khó khăn, và tốc độ tăng trưởng sẽ khá chậm", Hatzius nhận định. Chương trình podcast được dẫn dắt bởi Tony Pasquariello, giám đốc toàn cầu phụ trách mảng quỹ đầu cơ của nhóm Ngân hàng & Thị trường Toàn cầu.

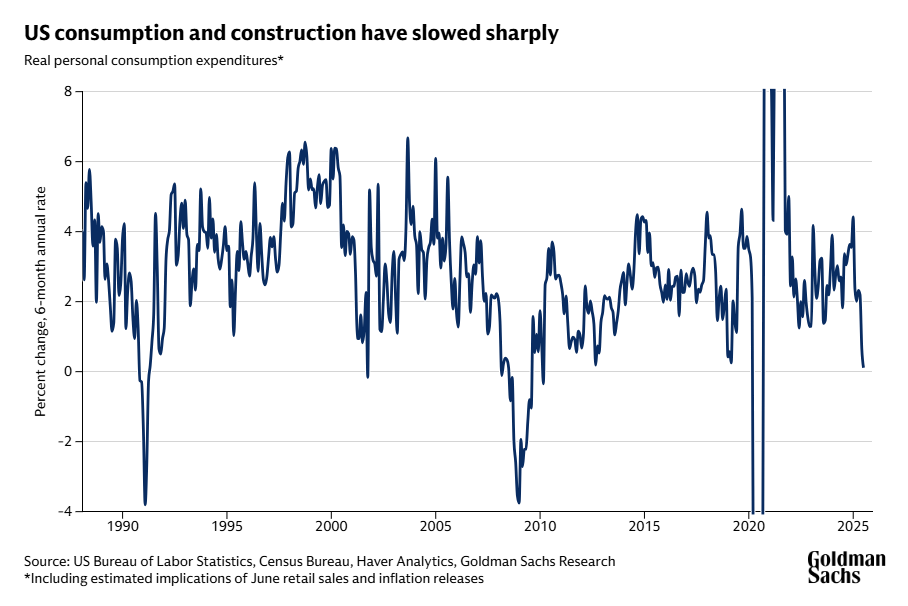

Mặc dù thuế nhập khẩu cho đến nay chưa tác động nhiều đến giá cả, Hatzius dự kiến lạm phát cơ bản sẽ tăng khoảng một điểm phần trăm trong năm nay, lên hơn 3%. Lạm phát gia tăng sẽ ảnh hưởng đến chi tiêu của người tiêu dùng. "Chi tiêu của người tiêu dùng đã giảm và trì trệ, điều này là bất thường ngoài thời kỳ suy thoái", Hatzius nói.

Hình: Tiêu dùng và xây dựng của Hoa Kỳ đã chậm lại đáng kể

Mặc dù có dấu hiệu cho thấy các nhà đầu tư đang bắt đầu chấp nhận mức thuế quan cao hơn, vấn đề thâm hụt đã trở thành trọng tâm lớn hơn.

"Chúng ta lúc nào cũng nói về thâm hụt, nhưng chúng ta đang bị đòn bẩy nợ ròng cao hơn bao giờ hết", Rob Kaplan, phó chủ tịch Goldman Sachs và cựu chủ tịch kiêm giám đốc điều hành của Cục Dự trữ Liên bang Dallas, cho biết. Ông lưu ý rằng thâm hụt ngân sách của Hoa Kỳ khoảng 2 nghìn tỷ đô la, tương đương khoảng 6-7% GDP, là mức cao kỷ lục trong thời kỳ không suy thoái.

Kaplan cho biết: "Khi bạn có việc làm đầy đủ hoặc gần có việc làm đầy đủ, bạn thường giảm đòn bẩy và thâm hụt tăng vọt trong thời kỳ suy thoái".

Kaplan cho biết lo ngại về thâm hụt ngân sách đang bắt đầu tác động đến giá trái phiếu chính phủ Mỹ dài hạn. Các nhà đầu tư đang yêu cầu mức lợi nhuận cao hơn khi nắm giữ chứng khoán chính phủ dài hạn, được gọi là phí bảo hiểm kỳ hạn. Mặc dù trái phiếu Kho bạc từ lâu đã là kênh trú ẩn an toàn toàn cầu, nhưng trái phiếu dài hạn vẫn chưa tăng giá trong năm nay do dự báo tăng trưởng kinh tế thấp hơn.

“Câu hỏi đặt ra là: Liệu trái phiếu kỳ hạn 10 năm trở lên có còn là kênh trú ẩn an toàn không? Điều này đã không còn đúng trong những tháng gần đây”, Kaplan nói.

Hatzius cho biết trước đây ông "lạc quan hơn" về triển vọng tài khóa của Hoa Kỳ. Ví dụ, sau cuộc khủng hoảng tài chính năm 2008, thâm hụt ngân sách lớn đi kèm với tỷ lệ thất nghiệp cao. Vào thời điểm đó, lãi suất thấp hơn nhiều so với tăng trưởng GDP thực tế (đã điều chỉnh theo lạm phát), góp phần bù đắp cho thâm hụt lớn hơn.

"Tình hình hiện đã thay đổi đáng kể", ông nói. Nền kinh tế rõ ràng không còn hoạt động ở mức việc làm thấp, và lãi suất thực tế cao hơn nhiều. Lãi suất trái phiếu kho bạc kỳ hạn 10 năm được bảo vệ khỏi lạm phát (TIPS) gần như phù hợp với tốc độ tăng trưởng theo xu hướng của nền kinh tế Hoa Kỳ. "Điều đó có nghĩa là chúng ta chỉ có thể chấp nhận mức thâm hụt nhỏ hơn nhiều", Hatzius nói, đồng thời lưu ý rằng để ổn định tốc độ tăng trưởng của tỷ lệ nợ trên GDP, mức thâm hụt cần phải thấp hơn vài điểm phần trăm so với hiện tại.

Ashok Varadhan, đồng giám đốc nhóm ngân hàng và thị trường toàn cầu của Goldman Sachs, cho biết lợi suất trái phiếu chính phủ Hoa Kỳ đã tăng đủ để thu hút các nhà đầu tư tư nhân, không giống như giai đoạn từ cuộc khủng hoảng tài chính toàn cầu đến đại dịch COVID-19 khi lãi suất thực tế (đã điều chỉnh theo lạm phát) ở mức âm.

"Trái phiếu chính phủ không còn đắt đỏ nữa. Nợ công đã ở mức có thể thu hút vốn tư nhân và đóng vai trò là một loại tài sản mang lại sự đa dạng hóa", Varadhan cho biết.

Nhìn chung, Varadan dự kiến đường cong lợi suất trái phiếu kho bạc sẽ dốc hơn: Khi Fed hạ lãi suất chính sách, lợi suất trái phiếu kho bạc ngắn hạn có khả năng giảm so với trái phiếu dài hạn. "Câu hỏi đặt ra là liệu dữ liệu có ủng hộ việc nới lỏng chính sách ở mức độ nhỏ hay lớn", ông nói.

Do lo ngại về tài khóa, nhiều nhà đầu tư đã trở nên bi quan hơn về đồng đô la Mỹ, và Goldman Sachs Research dự đoán đồng tiền này sẽ tiếp tục mất giá. Tuy nhiên, Varadhan lưu ý rằng Hoa Kỳ không phải là thị trường phát triển duy nhất có thâm hụt ngân sách lớn bất thường. Goldman Sachs Research ước tính thâm hụt ngân sách của Hoa Kỳ năm nay vào khoảng 6% GDP, trong khi Pháp là 5,5% và Anh là 3,6%. Varadhan cho rằng các tài sản như vàng và Bitcoin có thể tăng giá so với tiền tệ pháp định.

Kaplan lưu ý rằng mặc dù thâm hụt ngân sách cao hơn có thể tạo ra thách thức cho lợi suất trái phiếu kho bạc dài hạn, nhưng các biện pháp kích thích kinh tế ròng có thể thúc đẩy tăng trưởng GDP trong ngắn hạn. Điều này, kết hợp với các khoản đầu tư lớn vào trí tuệ nhân tạo, có thể giải thích tại sao lợi nhuận chung của doanh nghiệp dự kiến sẽ vẫn vững vàng.

Kaplan cho biết khả năng tăng năng suất của AI sẽ rất quan trọng trong những năm tới. Nhiều quốc gia có dân số già hóa và tỷ lệ nợ trên GDP cao hơn bình thường, khiến việc đổi mới sáng tạo và tăng năng suất càng trở nên quan trọng hơn.

Varadhan cho biết ông "rất lạc quan" về thị trường chứng khoán bất chấp mức cao kỷ lục. Nền kinh tế Hoa Kỳ đang được hưởng lợi từ những động lực của việc bãi bỏ quy định, và điều quan trọng là đánh giá liệu Hoa Kỳ có thể điều chỉnh thương mại một cách công bằng và tiếp tục thu hút những nhân tài giỏi nhất vào lực lượng lao động của mình hay không.

"Các công ty thậm chí còn chưa bước vào giai đoạn đầu tiên của việc triển khai AI. Một khi triển khai, họ sẽ gặt hái được những thành quả về năng suất", Varadhan cho biết.

Goldman Sachs Research có triển vọng thận trọng hơn đối với nền kinh tế Hoa Kỳ trong bối cảnh thuế quan tăng: các nhà kinh tế của chúng tôi ước tính rằng mức thuế quan thực tế trung bình sẽ tăng khoảng 14 điểm phần trăm vào năm 2025, thêm 3 điểm phần trăm vào năm tới và gần 20% vào năm 2026.

Thuế quan sẽ ảnh hưởng đến nền kinh tế Hoa Kỳ như thế nào?

Chuyên gia kinh tế trưởng Jan Hatzius phát biểu trên podcast "Break of the Game" rằng tổng sản phẩm quốc nội (GDP) của Hoa Kỳ dự kiến sẽ tăng trưởng khoảng 1% so với cùng kỳ năm trước trong quý IV. Nguy cơ suy thoái là khoảng 30%, gấp đôi mức trung bình trong lịch sử.

"Nền kinh tế sẽ tiếp tục gặp khó khăn, và tốc độ tăng trưởng sẽ khá chậm", Hatzius nhận định. Chương trình podcast được dẫn dắt bởi Tony Pasquariello, giám đốc toàn cầu phụ trách mảng quỹ đầu cơ của nhóm Ngân hàng & Thị trường Toàn cầu.

Mặc dù thuế nhập khẩu cho đến nay chưa tác động nhiều đến giá cả, Hatzius dự kiến lạm phát cơ bản sẽ tăng khoảng một điểm phần trăm trong năm nay, lên hơn 3%. Lạm phát gia tăng sẽ ảnh hưởng đến chi tiêu của người tiêu dùng. "Chi tiêu của người tiêu dùng đã giảm và trì trệ, điều này là bất thường ngoài thời kỳ suy thoái", Hatzius nói.

Hình: Tiêu dùng và xây dựng của Hoa Kỳ đã chậm lại đáng kể

Thâm hụt ngân sách của Hoa Kỳ sẽ ảnh hưởng đến nợ quốc gia và đồng đô la như thế nào?

Mặc dù có dấu hiệu cho thấy các nhà đầu tư đang bắt đầu chấp nhận mức thuế quan cao hơn, vấn đề thâm hụt đã trở thành trọng tâm lớn hơn.

"Chúng ta lúc nào cũng nói về thâm hụt, nhưng chúng ta đang bị đòn bẩy nợ ròng cao hơn bao giờ hết", Rob Kaplan, phó chủ tịch Goldman Sachs và cựu chủ tịch kiêm giám đốc điều hành của Cục Dự trữ Liên bang Dallas, cho biết. Ông lưu ý rằng thâm hụt ngân sách của Hoa Kỳ khoảng 2 nghìn tỷ đô la, tương đương khoảng 6-7% GDP, là mức cao kỷ lục trong thời kỳ không suy thoái.

Kaplan cho biết: "Khi bạn có việc làm đầy đủ hoặc gần có việc làm đầy đủ, bạn thường giảm đòn bẩy và thâm hụt tăng vọt trong thời kỳ suy thoái".

Kaplan cho biết lo ngại về thâm hụt ngân sách đang bắt đầu tác động đến giá trái phiếu chính phủ Mỹ dài hạn. Các nhà đầu tư đang yêu cầu mức lợi nhuận cao hơn khi nắm giữ chứng khoán chính phủ dài hạn, được gọi là phí bảo hiểm kỳ hạn. Mặc dù trái phiếu Kho bạc từ lâu đã là kênh trú ẩn an toàn toàn cầu, nhưng trái phiếu dài hạn vẫn chưa tăng giá trong năm nay do dự báo tăng trưởng kinh tế thấp hơn.

“Câu hỏi đặt ra là: Liệu trái phiếu kỳ hạn 10 năm trở lên có còn là kênh trú ẩn an toàn không? Điều này đã không còn đúng trong những tháng gần đây”, Kaplan nói.

Hatzius cho biết trước đây ông "lạc quan hơn" về triển vọng tài khóa của Hoa Kỳ. Ví dụ, sau cuộc khủng hoảng tài chính năm 2008, thâm hụt ngân sách lớn đi kèm với tỷ lệ thất nghiệp cao. Vào thời điểm đó, lãi suất thấp hơn nhiều so với tăng trưởng GDP thực tế (đã điều chỉnh theo lạm phát), góp phần bù đắp cho thâm hụt lớn hơn.

"Tình hình hiện đã thay đổi đáng kể", ông nói. Nền kinh tế rõ ràng không còn hoạt động ở mức việc làm thấp, và lãi suất thực tế cao hơn nhiều. Lãi suất trái phiếu kho bạc kỳ hạn 10 năm được bảo vệ khỏi lạm phát (TIPS) gần như phù hợp với tốc độ tăng trưởng theo xu hướng của nền kinh tế Hoa Kỳ. "Điều đó có nghĩa là chúng ta chỉ có thể chấp nhận mức thâm hụt nhỏ hơn nhiều", Hatzius nói, đồng thời lưu ý rằng để ổn định tốc độ tăng trưởng của tỷ lệ nợ trên GDP, mức thâm hụt cần phải thấp hơn vài điểm phần trăm so với hiện tại.

Ashok Varadhan, đồng giám đốc nhóm ngân hàng và thị trường toàn cầu của Goldman Sachs, cho biết lợi suất trái phiếu chính phủ Hoa Kỳ đã tăng đủ để thu hút các nhà đầu tư tư nhân, không giống như giai đoạn từ cuộc khủng hoảng tài chính toàn cầu đến đại dịch COVID-19 khi lãi suất thực tế (đã điều chỉnh theo lạm phát) ở mức âm.

"Trái phiếu chính phủ không còn đắt đỏ nữa. Nợ công đã ở mức có thể thu hút vốn tư nhân và đóng vai trò là một loại tài sản mang lại sự đa dạng hóa", Varadhan cho biết.

Nhìn chung, Varadan dự kiến đường cong lợi suất trái phiếu kho bạc sẽ dốc hơn: Khi Fed hạ lãi suất chính sách, lợi suất trái phiếu kho bạc ngắn hạn có khả năng giảm so với trái phiếu dài hạn. "Câu hỏi đặt ra là liệu dữ liệu có ủng hộ việc nới lỏng chính sách ở mức độ nhỏ hay lớn", ông nói.

Do lo ngại về tài khóa, nhiều nhà đầu tư đã trở nên bi quan hơn về đồng đô la Mỹ, và Goldman Sachs Research dự đoán đồng tiền này sẽ tiếp tục mất giá. Tuy nhiên, Varadhan lưu ý rằng Hoa Kỳ không phải là thị trường phát triển duy nhất có thâm hụt ngân sách lớn bất thường. Goldman Sachs Research ước tính thâm hụt ngân sách của Hoa Kỳ năm nay vào khoảng 6% GDP, trong khi Pháp là 5,5% và Anh là 3,6%. Varadhan cho rằng các tài sản như vàng và Bitcoin có thể tăng giá so với tiền tệ pháp định.

Triển vọng thị trường chứng khoán Hoa Kỳ trước viễn cảnh thâm hụt gia tăng

Kaplan lưu ý rằng mặc dù thâm hụt ngân sách cao hơn có thể tạo ra thách thức cho lợi suất trái phiếu kho bạc dài hạn, nhưng các biện pháp kích thích kinh tế ròng có thể thúc đẩy tăng trưởng GDP trong ngắn hạn. Điều này, kết hợp với các khoản đầu tư lớn vào trí tuệ nhân tạo, có thể giải thích tại sao lợi nhuận chung của doanh nghiệp dự kiến sẽ vẫn vững vàng.

Kaplan cho biết khả năng tăng năng suất của AI sẽ rất quan trọng trong những năm tới. Nhiều quốc gia có dân số già hóa và tỷ lệ nợ trên GDP cao hơn bình thường, khiến việc đổi mới sáng tạo và tăng năng suất càng trở nên quan trọng hơn.

Varadhan cho biết ông "rất lạc quan" về thị trường chứng khoán bất chấp mức cao kỷ lục. Nền kinh tế Hoa Kỳ đang được hưởng lợi từ những động lực của việc bãi bỏ quy định, và điều quan trọng là đánh giá liệu Hoa Kỳ có thể điều chỉnh thương mại một cách công bằng và tiếp tục thu hút những nhân tài giỏi nhất vào lực lượng lao động của mình hay không.

"Các công ty thậm chí còn chưa bước vào giai đoạn đầu tiên của việc triển khai AI. Một khi triển khai, họ sẽ gặt hái được những thành quả về năng suất", Varadhan cho biết.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.