Một trò chơi liếm máu trên lưỡi dao giữa cuộc khủng hoảng nợ công.

2025-12-12 16:53:11

Việc gia tăng nợ chính phủ và những tác động lan truyền của nó lên thị trường tài chính đã khiến ngân sách chính phủ Mỹ hoàn toàn đi chệch khỏi quỹ đạo hoạt động bền vững, và các quốc gia khác cũng ngày càng lo ngại về sự gia tăng nợ chính phủ.

Theo Ủy ban Ngân sách Liên bang có trách nhiệm, Hoa Kỳ vay khoảng 7 tỷ đô la mỗi ngày để hỗ trợ các hoạt động thường nhật của chính phủ, và thâm hụt ngân sách cho năm tài chính này dự kiến sẽ lên tới gần 2 nghìn tỷ đô la.

Tình hình này sẽ còn tồi tệ hơn nữa khi chính sách tài khóa mở rộng có hiệu lực vào năm mới. Thâm hụt ngân sách cơ bản, không bao gồm lãi suất nợ hiện có, hiện đã tăng lên 3,78% GDP, một mức hoàn toàn không bền vững về lâu dài.

Trong khuôn khổ quản trị tài chính thận trọng, Hoa Kỳ lẽ ra có thể nắm bắt cơ hội khi tốc độ tăng trưởng kinh tế gần đạt 2% để khởi động chu kỳ củng cố tài chính và đưa con đường tài chính trở lại quỹ đạo bền vững. Tuy nhiên, thay vào đó, không một đảng nào trong Quốc hội Hoa Kỳ thể hiện sự sẵn lòng ủng hộ điều này.

Phải thừa nhận rằng, vị thế của đồng đô la Mỹ với tư cách là đồng tiền dự trữ toàn cầu, dựa trên thị trường tiền tệ và trái phiếu toàn cầu rộng lớn tập trung vào tài chính Mỹ, đã mang lại cho Mỹ khả năng tiêu dùng vượt xa nguồn lực tài chính của chính mình.

Tuy nhiên, giá cả huy động vốn toàn cầu sẽ chịu ảnh hưởng trực tiếp bởi xu hướng vay nợ của Mỹ, và khi quy mô vay nợ tiếp tục mở rộng, chi phí tài chính cho các hộ gia đình và doanh nghiệp Mỹ chắc chắn sẽ tăng theo.

Các chính trị gia và cử tri thích nghe những điều mang lại lợi ích trước mắt, trong khi những lời khuyên hợp lý đòi hỏi sự kiềm chế ở hiện tại vì lợi ích lâu dài lại bị bỏ qua trong chính trị bầu cử.

Tuy nhiên, ở cấp độ thị trường tài chính, việc gia tăng nợ công đang được xem xét như một yếu tố rủi ro cốt lõi.

Mức phí rủi ro kỳ hạn đối với nợ công của Mỹ tiếp tục tăng, và ngay cả khi Cục Dự trữ Liên bang bắt đầu chu kỳ cắt giảm lãi suất chính sách, lãi suất dài hạn vẫn tiếp tục tăng trái chiều với xu hướng chung.

Sự gia tăng mạnh mẽ nợ chính phủ toàn cầu trong 15 năm qua, cùng với phản ứng thụ động của các chính phủ kế nhiệm chỉ đưa ra những lời giải thích bằng miệng, cần phải là mối quan ngại cốt lõi đối với các bên tham gia thị trường toàn cầu.

Sau những biến động mang tính cấu trúc đối với nền kinh tế toàn cầu do đại dịch gây ra, lạm phát cao và lãi suất cao đã trở thành điều bình thường trên thị trường tài chính hiện nay.

Như Tổng Giám đốc Ngân hàng Thanh toán Quốc tế (BIS) đã nhấn mạnh trong một bài phát biểu công khai, trong khi nợ chính phủ đang gia tăng, các hoạt động trung gian tài chính phi ngân hàng tiếp tục nóng lên, và quy mô các vị thế giao dịch ngắn hạn, có đòn bẩy cao đã tăng lên đáng kể.

Việc các quy định đối với các tổ chức này tương đối lỏng lẻo chắc chắn sẽ làm gia tăng hơn nữa các rủi ro hệ thống.

Kinh nghiệm lịch sử cho thấy các cuộc khủng hoảng tài chính đã phơi bày hoàn toàn khả năng truyền tải rủi ro của các tổ chức tài chính phi ngân hàng đối với hệ thống kinh tế.

Suy thoái kinh tế sau khủng hoảng đã buộc các quốc gia phải triển khai gói kích thích kép gồm các biện pháp tiền tệ và tài chính, điều này làm trầm trọng thêm những biến dạng trong thị trường tài chính và làm tăng thêm quy mô nợ công.

Tóm lại, nếu chính phủ vay quá nhiều tiền, nó sẽ chiếm dụng nguồn vốn thị trường và các cơ hội đầu tư, khiến các doanh nghiệp không có cả tiền lẫn động lực để đầu tư. Kết quả là, hiệu quả cơ bản của đầu tư chính phủ sẽ dần dần chậm lại.

Vấn đề cốt lõi của nợ công là kể từ những năm 1980, tỷ lệ nợ chính phủ so với GDP của Mỹ liên tục tăng lên.

Trong thời chính quyền Reagan, tỷ lệ này đã quay trở lại mức trên 40%, nhưng sau nhiều vòng tác động tiêu cực và các chính sách chi tiêu thiếu hỗ trợ tài chính, nó đã tăng vọt lên 132% vào năm 2020.

Các khoản chi không được tài trợ cụ thể đề cập đến các khoản chi mà chính phủ đã cam kết nhưng không được bù đắp bằng sự tăng trưởng thu ngân sách, đòi hỏi phải phát hành trái phiếu kho bạc, trái phiếu chính phủ trung và dài hạn, và các công cụ khác để bù đắp khoảng thiếu hụt tài chính.

Không thể phủ nhận rằng, trong những cú sốc kinh tế đột ngột như đại dịch, các chính sách chi tiêu mà không kèm theo hỗ trợ tài chính là cần thiết để ngăn chặn hiệu quả nền kinh tế rơi vào suy thoái sâu.

Tuy nhiên, trong chu kỳ tăng trưởng kinh tế, chính sách tài khóa mở rộng nên được loại bỏ dần – đà tăng trưởng của khu vực tư nhân sẽ tự nhiên dẫn đến sự gia tăng thu thuế.

Tuy nhiên, Mỹ sắp thực hiện chính sách tài khóa mở rộng theo chu kỳ kinh tế, điều này sẽ trực tiếp làm trầm trọng thêm áp lực lạm phát và nguy cơ lãi suất tăng cao.

Mặc dù có lập luận cho rằng chỉ riêng tăng trưởng kinh tế có thể làm giảm thâm hụt ngân sách, nhưng việc xem xét lại diễn biến chi tiêu trong quá khứ mà không có hỗ trợ tài chính kể từ những năm 1980 cho thấy nhận định này thiếu cơ sở thực tiễn.

Câu hỏi cốt lõi thực sự là: mô hình chi tiêu này có thể tiếp tục trong bao lâu mà không cần hỗ trợ tài chính?

Cần phải làm rõ rằng thị trường trái phiếu Hoa Kỳ đã chứng minh đầy đủ khả năng hấp thụ nợ của mình — các đối tác thương mại của Hoa Kỳ sẵn lòng tài trợ cho chi tiêu trong nước của họ để đổi lấy các đảm bảo an ninh địa chính trị và quyền tiếp cận thị trường tiêu dùng và tài chính của Hoa Kỳ.

Sự gia tăng mạnh mẽ của nợ chính phủ, cùng với việc các bên tham gia thị trường tận dụng lợi thế tiếp cận dễ dàng với nguồn vốn để thực hiện giao dịch chênh lệch giá, đã làm thay đổi căn bản cách thức hoạt động ban đầu của hệ thống tài chính toàn cầu.

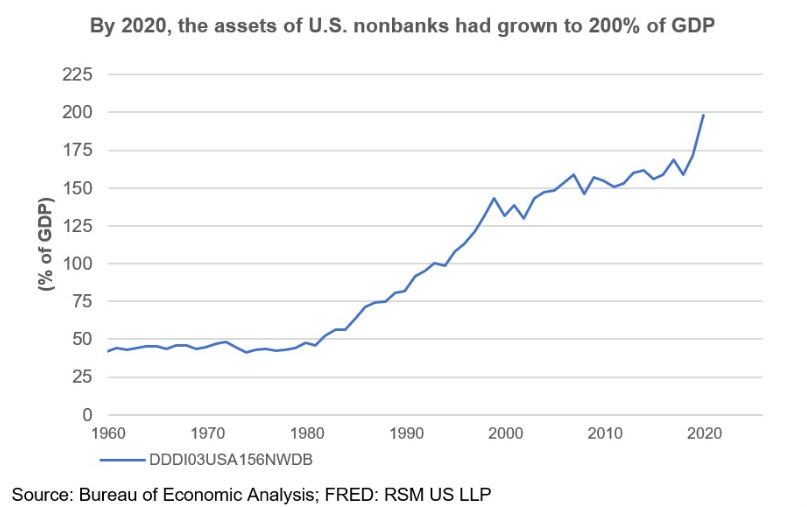

(Biểu đồ cho thấy số lượng trái phiếu có sẵn để giao dịch và đầu cơ đang tăng lên, và gần đây tốc độ tăng trưởng đã tăng nhanh.)

Tính bền vững của nợ chính phủ cao cần được đặt câu hỏi, nhưng nó đang trở thành mục tiêu đầu cơ ngắn hạn hấp dẫn đối với những người tham gia thị trường trong bối cảnh quy định lỏng lẻo.

Không giống như các cuộc khủng hoảng tài chính toàn cầu trước đây bắt nguồn từ việc vỡ nợ của khu vực tư nhân và những thiếu sót trong quản lý, trọng tâm đầu cơ thị trường hiện nay đã chuyển sang các cơ hội giao dịch ngắn hạn trong bối cảnh nợ công ở mức cao.

Ngoài ra, các tổ chức tài chính phi ngân hàng ngày càng tham gia nhiều hơn vào thị trường trái phiếu chính phủ và đối mặt với các ràng buộc pháp lý lỏng lẻo hơn, dần dần thay thế vị trí cốt lõi truyền thống của các ngân hàng trong tài chính công.

Các tổ chức phi ngân hàng này bao gồm nhiều trung gian tài chính khác nhau như quỹ đầu tư, quỹ phòng hộ, công ty bảo hiểm và quỹ hưu trí, và hiện nay có thể kiếm lợi nhuận thông qua các vị thế giao dịch ngắn hạn, có đòn bẩy cao.

Theo số liệu thống kê của Ngân hàng Thế giới, hiện nay hơn một nửa tài sản tài chính toàn cầu đang nằm trong tay các tổ chức phi ngân hàng.

Hiện nay, chính phủ có thêm các nhà cung cấp thanh khoản mới từ Kho bạc Hoa Kỳ, các doanh nghiệp vừa và nhỏ đã mở rộng các kênh tài chính của mình, và người tiêu dùng cũng như các doanh nghiệp nhỏ có nhiều lựa chọn vay vốn hơn.

Tuy nhiên, những rủi ro tiềm tàng không thể bị bỏ qua: Thứ nhất, Ngân hàng Thế giới cảnh báo rằng sự phát triển nhanh chóng của các tổ chức phi ngân hàng đã làm tăng khả năng xảy ra "sự rút tiền ồ ạt khỏi các tổ chức phi ngân hàng" - các quỹ thị trường tiền tệ đầu tư vào tài sản dài hạn bằng cách mua trái phiếu chính phủ dài hạn, nhưng hứa hẹn với các nhà đầu tư quyền rút tiền ngay lập tức. Sự không phù hợp giữa thời gian đầu tư đã hứa và thời gian đầu tư thực tế có thể tạo ra rủi ro, có nghĩa là khi cần rút tiền, trái phiếu có thể chưa đáo hạn, buộc các nhà đầu tư phải mua chúng trên thị trường, do đó gây ra hiện tượng rút tiền ồ ạt khỏi ngân hàng.

Nếu một tổ chức phi ngân hàng gặp khủng hoảng thanh khoản, họ sẽ phải dựa vào sự cứu trợ của chính phủ, và ngân hàng trung ương sẽ buộc phải gánh chịu rủi ro mà các tổ chức đó phải đối mặt.

Để giải quyết rủi ro này, Ngân hàng Thế giới đã kêu gọi cải thiện hệ thống thu thập dữ liệu, tăng cường phân tích định lượng rủi ro và nâng cấp khung pháp lý cho các tổ chức phi ngân hàng.

Thứ hai, một phân tích đặc biệt của Ngân hàng Thanh toán Quốc tế cho thấy xu hướng ngày càng rõ rệt hướng tới tỷ lệ ký quỹ thấp trong giao dịch trái phiếu chính phủ. Tỷ lệ ký quỹ thể hiện chi phí vay giữa các trung gian tài chính, cho phép người đi vay tận dụng vốn để khai thác sự biến động của thị trường.

Ngân hàng Thanh toán Quốc tế (BIS) cũng chỉ ra rằng việc áp dụng rộng rãi các giao dịch không ký quỹ trong các thỏa thuận mua lại song phương đặt ra hai câu hỏi cốt lõi: Ai là người hưởng lợi thực sự từ các điều khoản ưu đãi này? Và điều này sẽ gây ra những rủi ro tiềm ẩn nào đối với sự ổn định tài chính? Phân tích cũng chỉ ra rằng các quỹ đầu cơ lớn, so với các tổ chức nhỏ hơn, có thể đạt được hạn mức đòn bẩy cao hơn, sự khác biệt này về cơ bản xuất phát từ sức mạnh định giá thị trường mạnh mẽ hơn của họ.

Sự tham gia không kiểm soát của các tổ chức phi ngân hàng vào thị trường nợ công, cùng với sự gia tăng các khoản vay có đòn bẩy cao mà không tốn chi phí, đã tạo ra mối đe dọa đáng kể đối với sự ổn định tài chính.

Sự gia tăng liên tục của rủi ro này đòi hỏi một chiến lược ứng phó thận trọng và phối hợp từ các quốc gia ở cả cấp độ pháp lý trong nước và quốc tế.

(Tốc độ tăng trưởng danh mục tài sản do các tổ chức tài chính phi ngân hàng nắm giữ)

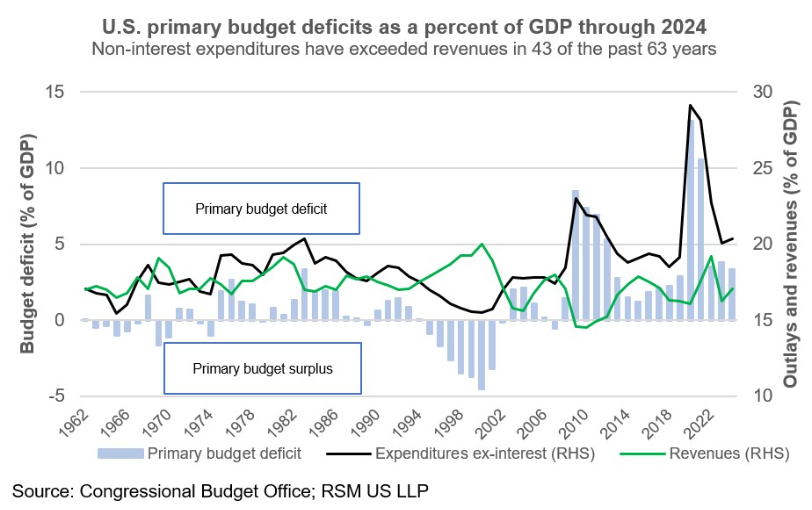

Định nghĩa kinh điển về thâm hụt ngân sách sơ cấp là: thu nhập của chính phủ trừ đi các khoản chi tiêu cơ bản không lãi suất trong một khoảng thời gian cụ thể, được biểu thị bằng phần trăm GDP. Thâm hụt nhỏ hơn hoặc bằng không cho thấy hoạt động của chính phủ có thể duy trì được, trong khi thâm hụt lớn hơn không cho thấy các khoản nợ cũ đã được loại trừ và chính phủ vẫn cần phải vay mượn để hoạt động.

Thâm hụt ngân sách cơ bản giúp chúng ta "loại bỏ ảnh hưởng của nợ lịch sử" và trực tiếp đánh giá "liệu chính phủ có thể kiếm đủ tiền để trang trải các chi phí hàng ngày hiện tại hay không", đóng vai trò là "tiêu chuẩn cốt lõi" để đánh giá tính bền vững của chính sách tài khóa.

Lần cuối cùng Hoa Kỳ có thặng dư ngân sách, trong đó doanh thu tài chính hàng năm đủ trang trải chi tiêu, là từ năm 1995 đến năm 2001. Giai đoạn này trùng với thời kỳ bùng nổ năng suất vào cuối nhiệm kỳ của chính quyền Clinton và kéo dài đến đầu nhiệm kỳ của chính quyền Bush.

Sau đó, dưới tác động lâu dài của khủng hoảng tài chính và ảnh hưởng của đại dịch, thâm hụt ngân sách sơ cấp đã tăng vọt. Mặc dù thâm hụt ngân sách sơ cấp hiện nay đã giảm phần nào, nhưng mức thâm hụt trong giai đoạn 2022-2024 vẫn cao hơn bất kỳ năm nào kể từ năm 1983 - thời kỳ suy thoái kép đẩy nền kinh tế toàn cầu vào tình trạng khó khăn nghiêm trọng.

Khi thị trường tài chính hoàn toàn mất đi sự sẵn lòng đầu tư vào nợ của một quốc gia, thâm hụt ngân sách cơ bản sẽ chuyển hóa thành rủi ro hệ thống. Hậu quả trực tiếp sẽ là lãi suất tăng mạnh, và sự gia tăng đáng kể chi phí tài trợ nợ sẽ kìm hãm đáng kể đầu tư và tăng trưởng kinh tế.

(Biểu đồ cột bên dưới trục số 0 thể hiện rằng chính phủ có thể gánh chịu khoản nợ hiện tại thông qua hoạt động kinh tế.)

Nguồn gốc thể chế của chính sách ưu tiên thâm hụt ngân sách nằm ở sự thay đổi cơ bản trong nhận thức của chính phủ về nợ.

Ví dụ, nợ chính phủ của Nhật Bản đã vượt quá 100% GDP trong gần 30 năm.

Mặc dù nền kinh tế Nhật Bản trải qua thời kỳ trì trệ kéo dài, đồng yên không phải đối mặt với rủi ro bán tháo đáng kể, ngoại trừ giai đoạn áp lực tăng giá của đồng đô la trong thời kỳ đại dịch, nhờ vai trò quan trọng của nó trong việc tài trợ nợ bằng đô la.

Tuy nhiên, việc gia tăng nợ không chỉ xảy ra ở Nhật Bản và Hoa Kỳ; các quốc gia khác cũng đang trải qua sự gia tăng mạnh mẽ về mức nợ của mình.

Như Ngân hàng Thanh toán Quốc tế đã chỉ ra, cơ chế chính trị của nhiều quốc gia có xu hướng "ưa thích thâm hụt ngân sách" một cách tự nhiên, dẫn đến thâm hụt ngân sách kéo dài, đặc biệt là trong thời kỳ kinh tế khó khăn.

Những cú sốc từ bên ngoài như đại dịch thường đi kèm với suy thoái kinh tế sâu rộng, trong khi áp lực lên chi tiêu dịch vụ công do xã hội già hóa ngày càng gia tăng.

Hơn nữa, giới chính trị Mỹ không sẵn lòng tăng thuế để tương xứng với quy mô chi tiêu, và họ từ chối thừa nhận việc cắt giảm thuế được thực hiện bởi các nền kinh tế có thu nhập cao, do đó không đạt được sự bù đắp về mặt tài chính thông qua sự tăng trưởng kinh tế vượt bậc.

Trên thực tế, tốc độ tăng trưởng GDP tiềm năng của các nền kinh tế phát triển từ lâu đã duy trì ở mức thấp, dưới 2%.

(Tóm tắt nợ chính phủ tính theo tỷ lệ phần trăm GDP ở các quốc gia khác nhau)

Môi trường lãi suất bằng 0 hoặc thấp ở nhiều quốc gia sau cuộc khủng hoảng tài chính đã tạo ra ảo tưởng về nguồn vốn dồi dào và dễ dàng tiếp cận, cung cấp cho các nhà hoạch định chính sách cái cớ để mở rộng chi tiêu ngân sách.

Tuy nhiên, việc chỉ quy kết quy mô nợ của Mỹ là do lãi suất thấp trước đây đã bỏ qua vấn đề cốt lõi.

Ví dụ, lãi suất dài hạn bắt đầu có xu hướng giảm sau năm 1980, trong khi chi tiêu thâm hụt trở thành thông lệ trong giai đoạn này.

Ngay cả khi lãi suất giảm xuống dưới 2%, khoản thanh toán lãi vay vẫn tiếp tục tăng.

Sự gia tăng đột biến trong các khoản thanh toán lãi suất gần đây có liên quan trực tiếp đến việc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã duy trì ổn định ở mức 4%-5% trong hai năm qua.

(Biểu đồ thể hiện xu hướng tăng trưởng lãi suất nợ chính phủ Mỹ)

Với việc nhiều ngân hàng đóng cửa các kênh gửi tiền dài hạn, các sản phẩm đầu tư ổn định ngày càng trở nên khan hiếm trên thị trường. Khi gửi gắm tài sản, bạn cần chú ý xác định giá trị cốt lõi của tài sản để tránh các rủi ro tài chính khác nhau như vỡ nợ.

Những điểm chính rút ra từ giao dịch: Tóm lại, chính sách tiền tệ và mức lãi suất thực sự là những yếu tố quan trọng ảnh hưởng đến khả năng trả nợ. Năm nay, chi phí trả lãi nợ của Mỹ đã tăng lên 4% GDP.

Tuy nhiên, để khắc phục tận gốc sự mất cân bằng tài chính, cốt lõi nằm ở việc kiểm soát quy mô nợ và giải quyết sự chênh lệch giữa thu và chi – đây là logic dài hạn mà các bên tham gia thị trường ngoại hối và tài chính cần tập trung vào.

Theo Ủy ban Ngân sách Liên bang có trách nhiệm, Hoa Kỳ vay khoảng 7 tỷ đô la mỗi ngày để hỗ trợ các hoạt động thường nhật của chính phủ, và thâm hụt ngân sách cho năm tài chính này dự kiến sẽ lên tới gần 2 nghìn tỷ đô la.

Tình hình này sẽ còn tồi tệ hơn nữa khi chính sách tài khóa mở rộng có hiệu lực vào năm mới. Thâm hụt ngân sách cơ bản, không bao gồm lãi suất nợ hiện có, hiện đã tăng lên 3,78% GDP, một mức hoàn toàn không bền vững về lâu dài.

Trong khuôn khổ quản trị tài chính thận trọng, Hoa Kỳ lẽ ra có thể nắm bắt cơ hội khi tốc độ tăng trưởng kinh tế gần đạt 2% để khởi động chu kỳ củng cố tài chính và đưa con đường tài chính trở lại quỹ đạo bền vững. Tuy nhiên, thay vào đó, không một đảng nào trong Quốc hội Hoa Kỳ thể hiện sự sẵn lòng ủng hộ điều này.

Tăng nợ chính phủ toàn cầu: một tình hình tài chính không bền vững

Phải thừa nhận rằng, vị thế của đồng đô la Mỹ với tư cách là đồng tiền dự trữ toàn cầu, dựa trên thị trường tiền tệ và trái phiếu toàn cầu rộng lớn tập trung vào tài chính Mỹ, đã mang lại cho Mỹ khả năng tiêu dùng vượt xa nguồn lực tài chính của chính mình.

Tuy nhiên, giá cả huy động vốn toàn cầu sẽ chịu ảnh hưởng trực tiếp bởi xu hướng vay nợ của Mỹ, và khi quy mô vay nợ tiếp tục mở rộng, chi phí tài chính cho các hộ gia đình và doanh nghiệp Mỹ chắc chắn sẽ tăng theo.

Các chính trị gia và cử tri thích nghe những điều mang lại lợi ích trước mắt, trong khi những lời khuyên hợp lý đòi hỏi sự kiềm chế ở hiện tại vì lợi ích lâu dài lại bị bỏ qua trong chính trị bầu cử.

Tuy nhiên, ở cấp độ thị trường tài chính, việc gia tăng nợ công đang được xem xét như một yếu tố rủi ro cốt lõi.

Mức phí rủi ro kỳ hạn đối với nợ công của Mỹ tiếp tục tăng, và ngay cả khi Cục Dự trữ Liên bang bắt đầu chu kỳ cắt giảm lãi suất chính sách, lãi suất dài hạn vẫn tiếp tục tăng trái chiều với xu hướng chung.

Sự gia tăng mạnh mẽ nợ chính phủ toàn cầu trong 15 năm qua, cùng với phản ứng thụ động của các chính phủ kế nhiệm chỉ đưa ra những lời giải thích bằng miệng, cần phải là mối quan ngại cốt lõi đối với các bên tham gia thị trường toàn cầu.

Sau những biến động mang tính cấu trúc đối với nền kinh tế toàn cầu do đại dịch gây ra, lạm phát cao và lãi suất cao đã trở thành điều bình thường trên thị trường tài chính hiện nay.

Như Tổng Giám đốc Ngân hàng Thanh toán Quốc tế (BIS) đã nhấn mạnh trong một bài phát biểu công khai, trong khi nợ chính phủ đang gia tăng, các hoạt động trung gian tài chính phi ngân hàng tiếp tục nóng lên, và quy mô các vị thế giao dịch ngắn hạn, có đòn bẩy cao đã tăng lên đáng kể.

Việc các quy định đối với các tổ chức này tương đối lỏng lẻo chắc chắn sẽ làm gia tăng hơn nữa các rủi ro hệ thống.

Kinh nghiệm lịch sử cho thấy các cuộc khủng hoảng tài chính đã phơi bày hoàn toàn khả năng truyền tải rủi ro của các tổ chức tài chính phi ngân hàng đối với hệ thống kinh tế.

Suy thoái kinh tế sau khủng hoảng đã buộc các quốc gia phải triển khai gói kích thích kép gồm các biện pháp tiền tệ và tài chính, điều này làm trầm trọng thêm những biến dạng trong thị trường tài chính và làm tăng thêm quy mô nợ công.

Tóm lại, nếu chính phủ vay quá nhiều tiền, nó sẽ chiếm dụng nguồn vốn thị trường và các cơ hội đầu tư, khiến các doanh nghiệp không có cả tiền lẫn động lực để đầu tư. Kết quả là, hiệu quả cơ bản của đầu tư chính phủ sẽ dần dần chậm lại.

Định nghĩa cốt lõi của vấn đề nợ: diễn biến lịch sử và các khái niệm chính

Vấn đề cốt lõi của nợ công là kể từ những năm 1980, tỷ lệ nợ chính phủ so với GDP của Mỹ liên tục tăng lên.

Trong thời chính quyền Reagan, tỷ lệ này đã quay trở lại mức trên 40%, nhưng sau nhiều vòng tác động tiêu cực và các chính sách chi tiêu thiếu hỗ trợ tài chính, nó đã tăng vọt lên 132% vào năm 2020.

Các khoản chi không được tài trợ cụ thể đề cập đến các khoản chi mà chính phủ đã cam kết nhưng không được bù đắp bằng sự tăng trưởng thu ngân sách, đòi hỏi phải phát hành trái phiếu kho bạc, trái phiếu chính phủ trung và dài hạn, và các công cụ khác để bù đắp khoảng thiếu hụt tài chính.

Không thể phủ nhận rằng, trong những cú sốc kinh tế đột ngột như đại dịch, các chính sách chi tiêu mà không kèm theo hỗ trợ tài chính là cần thiết để ngăn chặn hiệu quả nền kinh tế rơi vào suy thoái sâu.

Tuy nhiên, trong chu kỳ tăng trưởng kinh tế, chính sách tài khóa mở rộng nên được loại bỏ dần – đà tăng trưởng của khu vực tư nhân sẽ tự nhiên dẫn đến sự gia tăng thu thuế.

Tuy nhiên, Mỹ sắp thực hiện chính sách tài khóa mở rộng theo chu kỳ kinh tế, điều này sẽ trực tiếp làm trầm trọng thêm áp lực lạm phát và nguy cơ lãi suất tăng cao.

Mặc dù có lập luận cho rằng chỉ riêng tăng trưởng kinh tế có thể làm giảm thâm hụt ngân sách, nhưng việc xem xét lại diễn biến chi tiêu trong quá khứ mà không có hỗ trợ tài chính kể từ những năm 1980 cho thấy nhận định này thiếu cơ sở thực tiễn.

Câu hỏi cốt lõi thực sự là: mô hình chi tiêu này có thể tiếp tục trong bao lâu mà không cần hỗ trợ tài chính?

Cần phải làm rõ rằng thị trường trái phiếu Hoa Kỳ đã chứng minh đầy đủ khả năng hấp thụ nợ của mình — các đối tác thương mại của Hoa Kỳ sẵn lòng tài trợ cho chi tiêu trong nước của họ để đổi lấy các đảm bảo an ninh địa chính trị và quyền tiếp cận thị trường tiêu dùng và tài chính của Hoa Kỳ.

Sự gia tăng mạnh mẽ của nợ chính phủ, cùng với việc các bên tham gia thị trường tận dụng lợi thế tiếp cận dễ dàng với nguồn vốn để thực hiện giao dịch chênh lệch giá, đã làm thay đổi căn bản cách thức hoạt động ban đầu của hệ thống tài chính toàn cầu.

(Biểu đồ cho thấy số lượng trái phiếu có sẵn để giao dịch và đầu cơ đang tăng lên, và gần đây tốc độ tăng trưởng đã tăng nhanh.)

Các cơ quan quản lý nợ cấp cao đang đẩy tình hình lên bờ vực phá sản: Những rủi ro tiềm ẩn của các tổ chức phi ngân hàng

Tính bền vững của nợ chính phủ cao cần được đặt câu hỏi, nhưng nó đang trở thành mục tiêu đầu cơ ngắn hạn hấp dẫn đối với những người tham gia thị trường trong bối cảnh quy định lỏng lẻo.

Không giống như các cuộc khủng hoảng tài chính toàn cầu trước đây bắt nguồn từ việc vỡ nợ của khu vực tư nhân và những thiếu sót trong quản lý, trọng tâm đầu cơ thị trường hiện nay đã chuyển sang các cơ hội giao dịch ngắn hạn trong bối cảnh nợ công ở mức cao.

Ngoài ra, các tổ chức tài chính phi ngân hàng ngày càng tham gia nhiều hơn vào thị trường trái phiếu chính phủ và đối mặt với các ràng buộc pháp lý lỏng lẻo hơn, dần dần thay thế vị trí cốt lõi truyền thống của các ngân hàng trong tài chính công.

Các tổ chức phi ngân hàng này bao gồm nhiều trung gian tài chính khác nhau như quỹ đầu tư, quỹ phòng hộ, công ty bảo hiểm và quỹ hưu trí, và hiện nay có thể kiếm lợi nhuận thông qua các vị thế giao dịch ngắn hạn, có đòn bẩy cao.

Theo số liệu thống kê của Ngân hàng Thế giới, hiện nay hơn một nửa tài sản tài chính toàn cầu đang nằm trong tay các tổ chức phi ngân hàng.

Hiện nay, chính phủ có thêm các nhà cung cấp thanh khoản mới từ Kho bạc Hoa Kỳ, các doanh nghiệp vừa và nhỏ đã mở rộng các kênh tài chính của mình, và người tiêu dùng cũng như các doanh nghiệp nhỏ có nhiều lựa chọn vay vốn hơn.

Tuy nhiên, những rủi ro tiềm tàng không thể bị bỏ qua: Thứ nhất, Ngân hàng Thế giới cảnh báo rằng sự phát triển nhanh chóng của các tổ chức phi ngân hàng đã làm tăng khả năng xảy ra "sự rút tiền ồ ạt khỏi các tổ chức phi ngân hàng" - các quỹ thị trường tiền tệ đầu tư vào tài sản dài hạn bằng cách mua trái phiếu chính phủ dài hạn, nhưng hứa hẹn với các nhà đầu tư quyền rút tiền ngay lập tức. Sự không phù hợp giữa thời gian đầu tư đã hứa và thời gian đầu tư thực tế có thể tạo ra rủi ro, có nghĩa là khi cần rút tiền, trái phiếu có thể chưa đáo hạn, buộc các nhà đầu tư phải mua chúng trên thị trường, do đó gây ra hiện tượng rút tiền ồ ạt khỏi ngân hàng.

Nếu một tổ chức phi ngân hàng gặp khủng hoảng thanh khoản, họ sẽ phải dựa vào sự cứu trợ của chính phủ, và ngân hàng trung ương sẽ buộc phải gánh chịu rủi ro mà các tổ chức đó phải đối mặt.

Để giải quyết rủi ro này, Ngân hàng Thế giới đã kêu gọi cải thiện hệ thống thu thập dữ liệu, tăng cường phân tích định lượng rủi ro và nâng cấp khung pháp lý cho các tổ chức phi ngân hàng.

Thứ hai, một phân tích đặc biệt của Ngân hàng Thanh toán Quốc tế cho thấy xu hướng ngày càng rõ rệt hướng tới tỷ lệ ký quỹ thấp trong giao dịch trái phiếu chính phủ. Tỷ lệ ký quỹ thể hiện chi phí vay giữa các trung gian tài chính, cho phép người đi vay tận dụng vốn để khai thác sự biến động của thị trường.

Ngân hàng Thanh toán Quốc tế (BIS) cũng chỉ ra rằng việc áp dụng rộng rãi các giao dịch không ký quỹ trong các thỏa thuận mua lại song phương đặt ra hai câu hỏi cốt lõi: Ai là người hưởng lợi thực sự từ các điều khoản ưu đãi này? Và điều này sẽ gây ra những rủi ro tiềm ẩn nào đối với sự ổn định tài chính? Phân tích cũng chỉ ra rằng các quỹ đầu cơ lớn, so với các tổ chức nhỏ hơn, có thể đạt được hạn mức đòn bẩy cao hơn, sự khác biệt này về cơ bản xuất phát từ sức mạnh định giá thị trường mạnh mẽ hơn của họ.

Sự tham gia không kiểm soát của các tổ chức phi ngân hàng vào thị trường nợ công, cùng với sự gia tăng các khoản vay có đòn bẩy cao mà không tốn chi phí, đã tạo ra mối đe dọa đáng kể đối với sự ổn định tài chính.

Sự gia tăng liên tục của rủi ro này đòi hỏi một chiến lược ứng phó thận trọng và phối hợp từ các quốc gia ở cả cấp độ pháp lý trong nước và quốc tế.

(Tốc độ tăng trưởng danh mục tài sản do các tổ chức tài chính phi ngân hàng nắm giữ)

Thâm hụt ngân sách sơ cấp: một chỉ số cốt lõi về tính bền vững của thu chi hàng ngày của chính phủ.

Định nghĩa kinh điển về thâm hụt ngân sách sơ cấp là: thu nhập của chính phủ trừ đi các khoản chi tiêu cơ bản không lãi suất trong một khoảng thời gian cụ thể, được biểu thị bằng phần trăm GDP. Thâm hụt nhỏ hơn hoặc bằng không cho thấy hoạt động của chính phủ có thể duy trì được, trong khi thâm hụt lớn hơn không cho thấy các khoản nợ cũ đã được loại trừ và chính phủ vẫn cần phải vay mượn để hoạt động.

Thâm hụt ngân sách cơ bản giúp chúng ta "loại bỏ ảnh hưởng của nợ lịch sử" và trực tiếp đánh giá "liệu chính phủ có thể kiếm đủ tiền để trang trải các chi phí hàng ngày hiện tại hay không", đóng vai trò là "tiêu chuẩn cốt lõi" để đánh giá tính bền vững của chính sách tài khóa.

Lần cuối cùng Hoa Kỳ có thặng dư ngân sách, trong đó doanh thu tài chính hàng năm đủ trang trải chi tiêu, là từ năm 1995 đến năm 2001. Giai đoạn này trùng với thời kỳ bùng nổ năng suất vào cuối nhiệm kỳ của chính quyền Clinton và kéo dài đến đầu nhiệm kỳ của chính quyền Bush.

Sau đó, dưới tác động lâu dài của khủng hoảng tài chính và ảnh hưởng của đại dịch, thâm hụt ngân sách sơ cấp đã tăng vọt. Mặc dù thâm hụt ngân sách sơ cấp hiện nay đã giảm phần nào, nhưng mức thâm hụt trong giai đoạn 2022-2024 vẫn cao hơn bất kỳ năm nào kể từ năm 1983 - thời kỳ suy thoái kép đẩy nền kinh tế toàn cầu vào tình trạng khó khăn nghiêm trọng.

Khi thị trường tài chính hoàn toàn mất đi sự sẵn lòng đầu tư vào nợ của một quốc gia, thâm hụt ngân sách cơ bản sẽ chuyển hóa thành rủi ro hệ thống. Hậu quả trực tiếp sẽ là lãi suất tăng mạnh, và sự gia tăng đáng kể chi phí tài trợ nợ sẽ kìm hãm đáng kể đầu tư và tăng trưởng kinh tế.

(Biểu đồ cột bên dưới trục số 0 thể hiện rằng chính phủ có thể gánh chịu khoản nợ hiện tại thông qua hoạt động kinh tế.)

Nguồn gốc thể chế của chính sách ưu tiên thâm hụt ngân sách: logic chính trị và những điểm chung toàn cầu

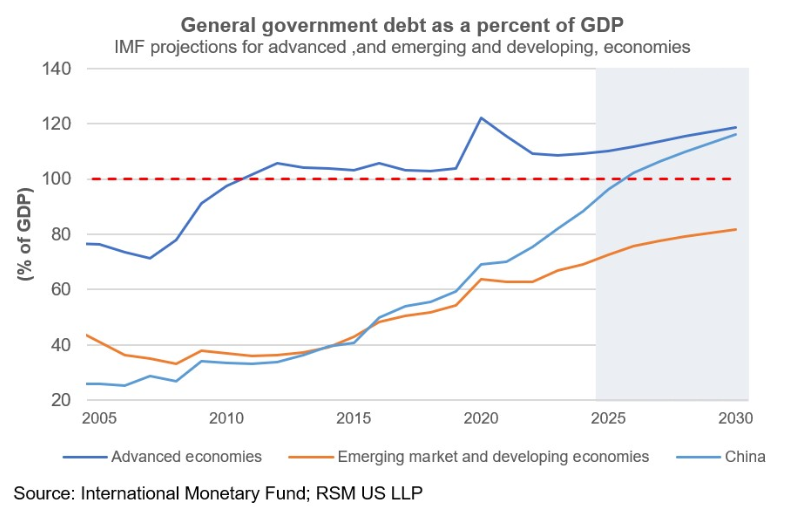

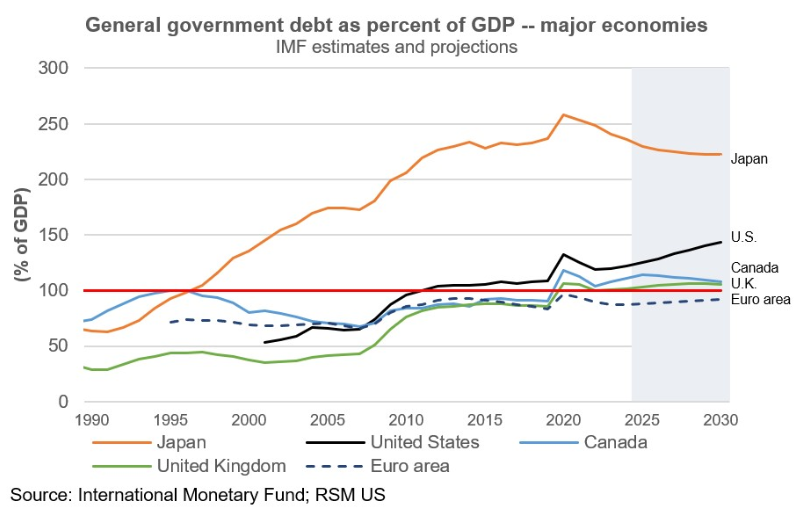

Nguồn gốc thể chế của chính sách ưu tiên thâm hụt ngân sách nằm ở sự thay đổi cơ bản trong nhận thức của chính phủ về nợ.

Ví dụ, nợ chính phủ của Nhật Bản đã vượt quá 100% GDP trong gần 30 năm.

Mặc dù nền kinh tế Nhật Bản trải qua thời kỳ trì trệ kéo dài, đồng yên không phải đối mặt với rủi ro bán tháo đáng kể, ngoại trừ giai đoạn áp lực tăng giá của đồng đô la trong thời kỳ đại dịch, nhờ vai trò quan trọng của nó trong việc tài trợ nợ bằng đô la.

Tuy nhiên, việc gia tăng nợ không chỉ xảy ra ở Nhật Bản và Hoa Kỳ; các quốc gia khác cũng đang trải qua sự gia tăng mạnh mẽ về mức nợ của mình.

Như Ngân hàng Thanh toán Quốc tế đã chỉ ra, cơ chế chính trị của nhiều quốc gia có xu hướng "ưa thích thâm hụt ngân sách" một cách tự nhiên, dẫn đến thâm hụt ngân sách kéo dài, đặc biệt là trong thời kỳ kinh tế khó khăn.

Những cú sốc từ bên ngoài như đại dịch thường đi kèm với suy thoái kinh tế sâu rộng, trong khi áp lực lên chi tiêu dịch vụ công do xã hội già hóa ngày càng gia tăng.

Hơn nữa, giới chính trị Mỹ không sẵn lòng tăng thuế để tương xứng với quy mô chi tiêu, và họ từ chối thừa nhận việc cắt giảm thuế được thực hiện bởi các nền kinh tế có thu nhập cao, do đó không đạt được sự bù đắp về mặt tài chính thông qua sự tăng trưởng kinh tế vượt bậc.

Trên thực tế, tốc độ tăng trưởng GDP tiềm năng của các nền kinh tế phát triển từ lâu đã duy trì ở mức thấp, dưới 2%.

(Tóm tắt nợ chính phủ tính theo tỷ lệ phần trăm GDP ở các quốc gia khác nhau)

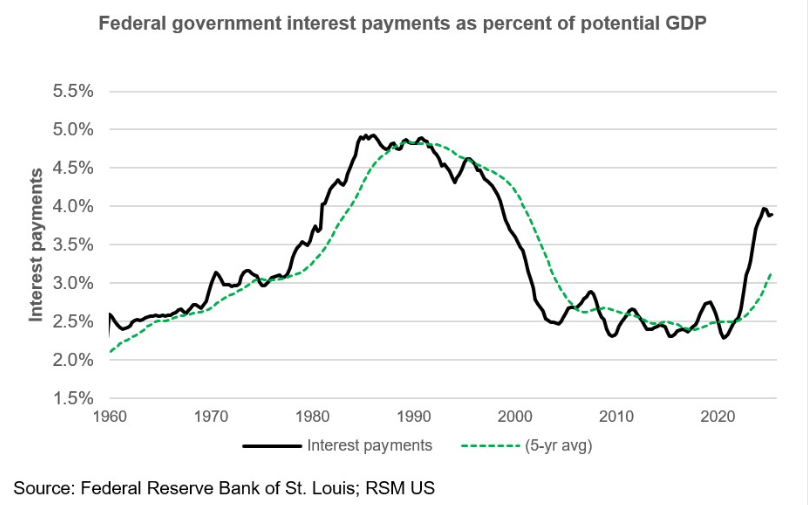

Hiệu ứng lan truyền nợ của lãi suất cao: áp lực ngầm từ việc thanh toán lãi suất.

Môi trường lãi suất bằng 0 hoặc thấp ở nhiều quốc gia sau cuộc khủng hoảng tài chính đã tạo ra ảo tưởng về nguồn vốn dồi dào và dễ dàng tiếp cận, cung cấp cho các nhà hoạch định chính sách cái cớ để mở rộng chi tiêu ngân sách.

Tuy nhiên, việc chỉ quy kết quy mô nợ của Mỹ là do lãi suất thấp trước đây đã bỏ qua vấn đề cốt lõi.

Ví dụ, lãi suất dài hạn bắt đầu có xu hướng giảm sau năm 1980, trong khi chi tiêu thâm hụt trở thành thông lệ trong giai đoạn này.

Ngay cả khi lãi suất giảm xuống dưới 2%, khoản thanh toán lãi vay vẫn tiếp tục tăng.

Sự gia tăng đột biến trong các khoản thanh toán lãi suất gần đây có liên quan trực tiếp đến việc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã duy trì ổn định ở mức 4%-5% trong hai năm qua.

(Biểu đồ thể hiện xu hướng tăng trưởng lãi suất nợ chính phủ Mỹ)

Những hiểu biết quan trọng về giao dịch: Logic thị trường dài hạn của sự mất cân bằng tài chính

Với việc nhiều ngân hàng đóng cửa các kênh gửi tiền dài hạn, các sản phẩm đầu tư ổn định ngày càng trở nên khan hiếm trên thị trường. Khi gửi gắm tài sản, bạn cần chú ý xác định giá trị cốt lõi của tài sản để tránh các rủi ro tài chính khác nhau như vỡ nợ.

Những điểm chính rút ra từ giao dịch: Tóm lại, chính sách tiền tệ và mức lãi suất thực sự là những yếu tố quan trọng ảnh hưởng đến khả năng trả nợ. Năm nay, chi phí trả lãi nợ của Mỹ đã tăng lên 4% GDP.

Tuy nhiên, để khắc phục tận gốc sự mất cân bằng tài chính, cốt lõi nằm ở việc kiểm soát quy mô nợ và giải quyết sự chênh lệch giữa thu và chi – đây là logic dài hạn mà các bên tham gia thị trường ngoại hối và tài chính cần tập trung vào.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.