主權債務危機下刀口舔血的遊戲

2025-12-12 16:53:08

政府債務擴張及其對金融市場的傳導影響美國政府預算已徹底偏離可持續運行軌道,其他國家受到政府債務擴張的困擾也在日益增加。

據美國負責任聯邦預算委員會披露,美國日均借款規模約70億美元以支撐政府日常運轉,本財年財政赤字預計將逼近2萬億美元。

隨着新一年擴張性財政政策落地生效,這一態勢將進一步惡化,剔除既往債務利息後的基本預算赤字,當前已攀升至GDP的3.78%,這一水平在長期維度下完全不具備可持續性。

在財政審慎的治理框架下,美國本可以把握住之前經濟增速接近2%時的窗口期,啓動一段財政整頓週期,推動財政路徑迴歸可持續軌道,但相反美國國會兩黨對此均無任何支持意願。

誠然,美元的全球儲備貨幣地位,依託以美國金融為核心的龐大全球貨幣與債券市場,賦予了美國遠超自身財力的消費能力。

但全球資金定價將直接受美國借款軌跡牽引,隨着借款規模持續擴大,美國家庭與企業的融資成本必然同步抬升。

政客和選民更愛聽當下能佔便宜的話,那些為了長遠好需要現在剋制的理性建議,在選舉政治裏沒人願意理會。

但在金融市場層面,公共債務擴張正被納入核心風險考量。

美國公共債務的期限風險溢價持續上行,即便美聯儲啓動政策利率下調週期,長期利率仍逆勢走高。

過去15年全球政府債務的激增,以及多屆政府僅作口頭回應的消極態度,理應成為全球市場參與者的核心關切。

疫情引發全球經濟結構性斷裂後,高通脹與高利率已成為當前金融市場的常態環境。

正如國際清算銀行(BIS)總經理在公開演講中着重強調的,政府債務擴張的同時,非銀行金融中介活動持續升温,短期高槓杆交易頭寸規模顯著增加。

這類機構的監管約束相對寬鬆,無疑將進一步放大系統性風險。

歷史經驗表明,金融危機已充分暴露非銀行金融機構對經濟體系的風險傳導能力。

危機後的衰退迫使各國啓動貨幣與財政雙重刺激,這既加劇了融資市場扭曲,又進一步推高了公共債務規模。

最終,政府借錢太多,把市場上的資金和投資機會佔了,企業沒錢沒動力搞投資,政府投資的基礎效應,增速會越來越慢。

債務問題的核心界定自20世紀80年代起,美國政府債務佔GDP的比重進入持續上升通道。

里根政府時期,該比例重回40%以上,此後歷經多輪負面衝擊與無資金支持的支出政策,2020年已飆升至132%。

無資金支持的支出,特指政府承諾的支出規模未通過財政收入增長實現匹配,需依賴增發國庫券、中長期國債等工具彌補資金缺口。

不可否認,疫情等突發性經濟衝擊下,無資金支持的支出政策具有必要性,可有效規避經濟陷入深度衰退。

但在經濟增長週期內,擴張性財政政策理應退出——私人部門的增長動能本就會帶動税收收入自然增加。

然而,美國即將推行的恰恰是順週期擴張性財政政策,這將直接加劇通脹壓力與利率上行風險。

儘管有觀點聲稱僅靠經濟增長即可縮小赤字,但回顧20世紀80年代以來無資金支持支出的歷史軌跡,不難發現這一論斷缺乏現實支撐。

真正的核心問題在於:這種無資金支持的支出模式究竟還能持續多久?

需要明確的是,美國債券市場已充分證明其吸收債務的能力——美國貿易伙伴樂於為其國內支出提供融資,以換取地緣政治安全保障及美國消費與金融市場的准入權。

政府債務大幅增加,再加上市場參與者趁着資金容易獲取的機會搞套利,這兩個因素疊加在一起,已經讓全球金融體系原本的運作方式發生了根本性變化。

(圖顯示可於市場上流通,可被用於投機的債券一直在增多,近期出現加速)

高政府債務的可持續性本應該受到質疑,但對監管寬鬆的市場參與者而言,正成為極具吸引力的短期投機標的。

與以往全球金融危機源於私人部門債務違約及監管缺失不同,當前市場投機焦點已轉向公共債務高企的短期交易機會。

此外,非銀行金融機構在主權債券市場的參與度持續提升且監管約束較弱,已逐步取代銀行在公共融資中的傳統核心地位。

這些非銀行機構涵蓋投資基金、對沖基金、保險公司、養老基金等各類金融中介,如今能夠通過極短期、高槓杆的交易頭寸實現盈利。

據世界銀行統計,全球超半數金融資產當前由非銀行類機構持有。

如今,政府獲得了新的美國國債流動性提供方,中型企業拓展了融資渠道,消費者與小企業也擁有了更多借款選擇。

但潛在的風險隱患不容忽視:其一,世界銀行警示,非銀行機構的快速發展已擴大“非銀行擠兑”的發生概率——貨幣市場基金購買長期國債等方式開展長期資產投資,卻向投資者承諾即時贖回權,這種承諾投資和實際投資久期對不上的問題可能產生風險,即需要兑付的時候債券還沒到期需要去市場上購買從而引發擠兑

一旦非銀行機構爆發流動性危機,將不得不依賴政府救助,中央銀行將被迫承接此類機構的風險敞口。

為應對這一風險,世界銀行呼籲完善數據統計體系、強化風險量化分析,並升級對非銀行機構的監管框架。

其二,國際清算銀行的專項分析顯示,主權債券交易中低保證金比例的趨勢愈發明顯。保證金比例是金融中介間的借款成本,借款人通過高槓杆資金撬動市場波動收益。

國際清算銀行進一步指出,雙邊回購交易中零保證金比例的普及,引發兩大核心問題:誰是這些優惠交易條款的實際受益者?這將給金融穩定帶來何種隱性風險?該分析同時表明,大型對沖基金相較於小型機構,能夠獲得更高的槓桿上限,這一差異本質上源於其更強的市場定價權。

主權債務市場中不受監管的非銀行參與者,疊加無成本高槓杆頭寸的泛濫,已對金融穩定構成實質性威脅。

這種風險的持續上升,要求各國在國內與國際監管層面採取審慎協同的應對策略。

(非銀金融機構手裏的資產包增速)

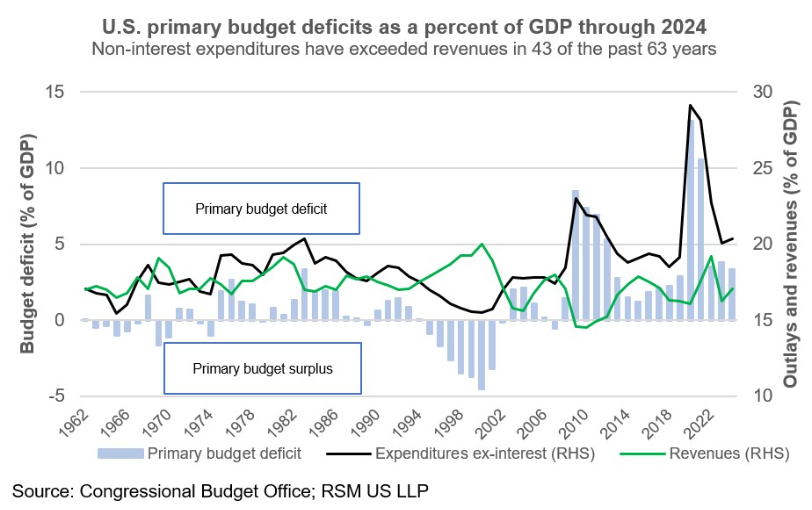

基本預算赤字的經典定義為:特定時期內政府財政收入減去非利息類基本支出,再以佔GDP的百分比形式呈現,小於等於零代表政府運作可持續,大於零代表不算曆史債務,目前政府運行依然需要借債。

基本預算赤字幫我們“過濾掉歷史債務的干擾”,直接判斷“現在政府賺錢能不能覆蓋當下的日常開銷”,是評估財政政策可持續性的“核心標尺”。

美國上一次出現年度財政收入覆蓋支出的預算盈餘,發生在1995-2001年。這一週期恰好與克林頓政府末期的生產率提升浪潮重疊,並延續至布什政府初期。

此後,在金融危機的長期影響及疫情衝擊下,基本預算赤字呈現爆發式增長。儘管當前基本預算赤字已有所回落,但2022-2024年的水平仍高於1983年以來的任何年份——彼時的雙谷衰退曾導致全球經濟陷入嚴重困境。

當金融市場對某國債務的投資意願徹底喪失時,基本預算赤字將轉化為系統性風險。其直接後果將是利率大幅飆升,債務融資成本的急劇上升將對投資與經濟增長形成顯著抑制。

(柱狀圖在零軸之下代表政府可以通過經營負擔本期債務)

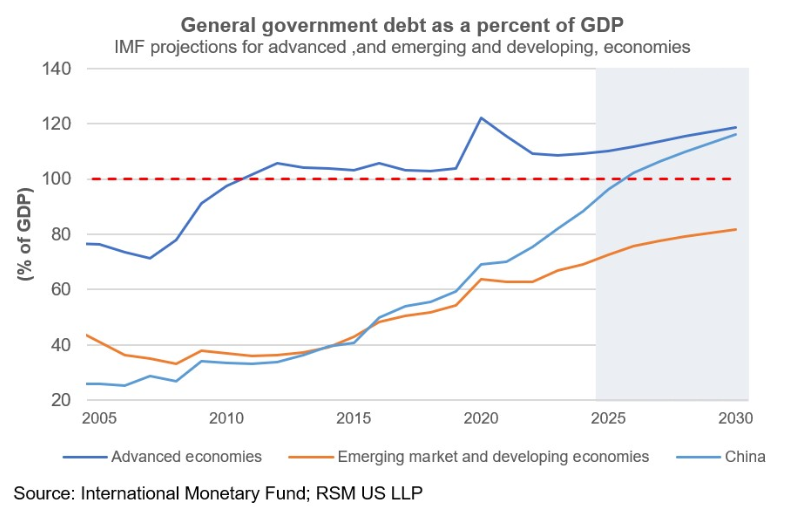

赤字偏好的制度性根源各國政府對債務的認知已發生根本性轉變。

以日本為例,其政府債務佔GDP比重超100%的狀態已持續近30年。

儘管日本經濟增長長期停滯,但憑藉在美元債務融資中的關鍵角色,日元除疫情期間遭遇美元階段性升值壓力外,並未面臨實質性拋售風險。

但債務擴張並非日美兩國的獨有現象,其他國家的的債務規模目前也在膨脹。

正如國際清算銀行所指出的,許多國家的政治運行機制存在天然的“赤字偏好”,這導致財政赤字長期持續,尤其在經濟承壓時期更為突出。

疫情等外部衝擊往往伴隨深度衰退,同時老齡化社會帶來的公共服務支出壓力持續加大。

此外,美國政界既不願通過增税來匹配支出規模,又拒絕承認高收入經濟體的減税政策,並未通過經濟增長的躍升實現財政補償。

反觀現實,發達經濟體的潛在GDP增速長期徘徊在2%以下的低位。

(各國政府債務佔本國GDP情況一覽)

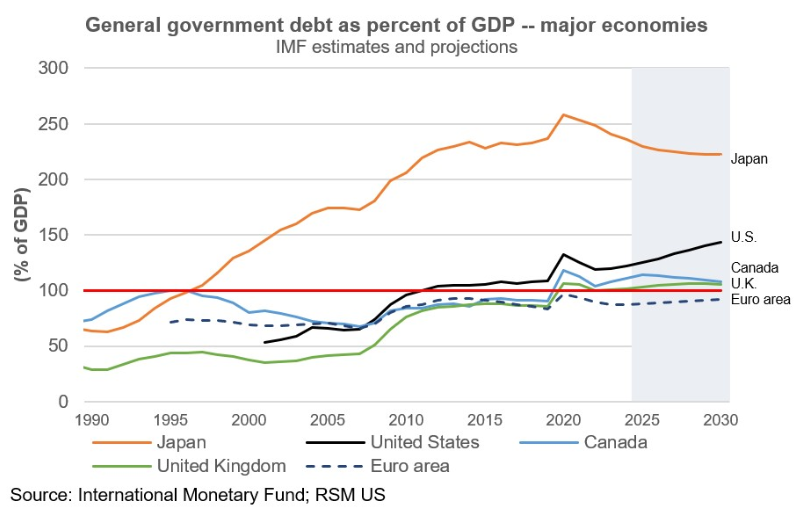

金融危機後多國零利率低利率環境催生的資金免費,隨便借的幻覺,為政策制定者擴大財政支出提供了藉口。

但將美國債務規模僅歸因於之前利率水平低的觀點,卻其實忽視了核心矛盾。

例如,1980年後長期利率進入下行通道,而赤字支出恰好在此期間常態化。

即便利率降至2%以下,債務利息支出仍在持續增長。

近期利息支出的激增,與過去兩年10年期美國國債收益率穩定在4%-5%區間直接相關。

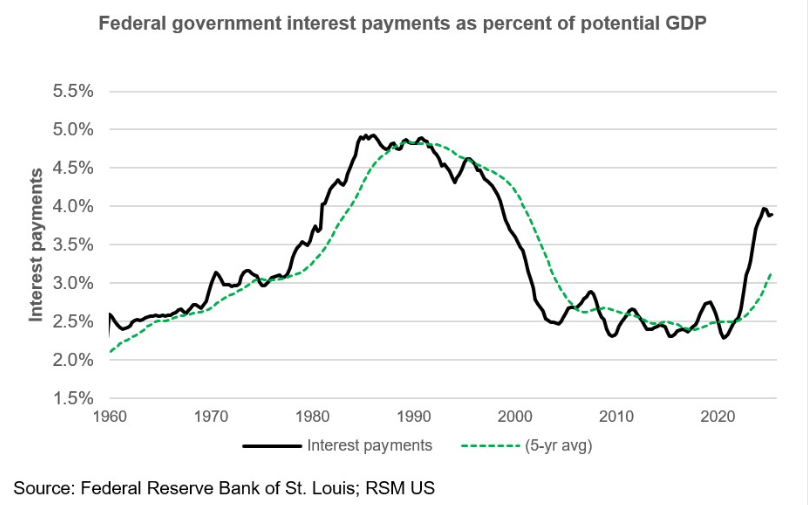

(美國政府債務利息增長趨勢圖)

隨着很多銀行關閉長期存款通道,市場上穩定投資品種日益稀缺,在託管自己的資產時一定要注意識別資產的內核,避免暴雷等各種各樣的金融風險。

核心交易啓示綜上,貨幣政策與利率水平確實是債務償還能力的重要影響因素,今年美國債務利息支出已攀升至GDP的4%。

但要從根本上糾正財政失衡,核心在於控制債務規模、解決收支錯配問題——這才是外匯與金融市場參與者需重點關注的長期邏輯。

據美國負責任聯邦預算委員會披露,美國日均借款規模約70億美元以支撐政府日常運轉,本財年財政赤字預計將逼近2萬億美元。

隨着新一年擴張性財政政策落地生效,這一態勢將進一步惡化,剔除既往債務利息後的基本預算赤字,當前已攀升至GDP的3.78%,這一水平在長期維度下完全不具備可持續性。

在財政審慎的治理框架下,美國本可以把握住之前經濟增速接近2%時的窗口期,啓動一段財政整頓週期,推動財政路徑迴歸可持續軌道,但相反美國國會兩黨對此均無任何支持意願。

全球政府債務擴張:不可持續的財政現狀

誠然,美元的全球儲備貨幣地位,依託以美國金融為核心的龐大全球貨幣與債券市場,賦予了美國遠超自身財力的消費能力。

但全球資金定價將直接受美國借款軌跡牽引,隨着借款規模持續擴大,美國家庭與企業的融資成本必然同步抬升。

政客和選民更愛聽當下能佔便宜的話,那些為了長遠好需要現在剋制的理性建議,在選舉政治裏沒人願意理會。

但在金融市場層面,公共債務擴張正被納入核心風險考量。

美國公共債務的期限風險溢價持續上行,即便美聯儲啓動政策利率下調週期,長期利率仍逆勢走高。

過去15年全球政府債務的激增,以及多屆政府僅作口頭回應的消極態度,理應成為全球市場參與者的核心關切。

疫情引發全球經濟結構性斷裂後,高通脹與高利率已成為當前金融市場的常態環境。

正如國際清算銀行(BIS)總經理在公開演講中着重強調的,政府債務擴張的同時,非銀行金融中介活動持續升温,短期高槓杆交易頭寸規模顯著增加。

這類機構的監管約束相對寬鬆,無疑將進一步放大系統性風險。

歷史經驗表明,金融危機已充分暴露非銀行金融機構對經濟體系的風險傳導能力。

危機後的衰退迫使各國啓動貨幣與財政雙重刺激,這既加劇了融資市場扭曲,又進一步推高了公共債務規模。

最終,政府借錢太多,把市場上的資金和投資機會佔了,企業沒錢沒動力搞投資,政府投資的基礎效應,增速會越來越慢。

債務問題的核心界定:歷史軌跡與關鍵概念

債務問題的核心界定自20世紀80年代起,美國政府債務佔GDP的比重進入持續上升通道。

里根政府時期,該比例重回40%以上,此後歷經多輪負面衝擊與無資金支持的支出政策,2020年已飆升至132%。

無資金支持的支出,特指政府承諾的支出規模未通過財政收入增長實現匹配,需依賴增發國庫券、中長期國債等工具彌補資金缺口。

不可否認,疫情等突發性經濟衝擊下,無資金支持的支出政策具有必要性,可有效規避經濟陷入深度衰退。

但在經濟增長週期內,擴張性財政政策理應退出——私人部門的增長動能本就會帶動税收收入自然增加。

然而,美國即將推行的恰恰是順週期擴張性財政政策,這將直接加劇通脹壓力與利率上行風險。

儘管有觀點聲稱僅靠經濟增長即可縮小赤字,但回顧20世紀80年代以來無資金支持支出的歷史軌跡,不難發現這一論斷缺乏現實支撐。

真正的核心問題在於:這種無資金支持的支出模式究竟還能持續多久?

需要明確的是,美國債券市場已充分證明其吸收債務的能力——美國貿易伙伴樂於為其國內支出提供融資,以換取地緣政治安全保障及美國消費與金融市場的准入權。

政府債務大幅增加,再加上市場參與者趁着資金容易獲取的機會搞套利,這兩個因素疊加在一起,已經讓全球金融體系原本的運作方式發生了根本性變化。

(圖顯示可於市場上流通,可被用於投機的債券一直在增多,近期出現加速)

高政府債務機構刀口舔血:非銀行機構的隱性風險

高政府債務的可持續性本應該受到質疑,但對監管寬鬆的市場參與者而言,正成為極具吸引力的短期投機標的。

與以往全球金融危機源於私人部門債務違約及監管缺失不同,當前市場投機焦點已轉向公共債務高企的短期交易機會。

此外,非銀行金融機構在主權債券市場的參與度持續提升且監管約束較弱,已逐步取代銀行在公共融資中的傳統核心地位。

這些非銀行機構涵蓋投資基金、對沖基金、保險公司、養老基金等各類金融中介,如今能夠通過極短期、高槓杆的交易頭寸實現盈利。

據世界銀行統計,全球超半數金融資產當前由非銀行類機構持有。

如今,政府獲得了新的美國國債流動性提供方,中型企業拓展了融資渠道,消費者與小企業也擁有了更多借款選擇。

但潛在的風險隱患不容忽視:其一,世界銀行警示,非銀行機構的快速發展已擴大“非銀行擠兑”的發生概率——貨幣市場基金購買長期國債等方式開展長期資產投資,卻向投資者承諾即時贖回權,這種承諾投資和實際投資久期對不上的問題可能產生風險,即需要兑付的時候債券還沒到期需要去市場上購買從而引發擠兑

一旦非銀行機構爆發流動性危機,將不得不依賴政府救助,中央銀行將被迫承接此類機構的風險敞口。

為應對這一風險,世界銀行呼籲完善數據統計體系、強化風險量化分析,並升級對非銀行機構的監管框架。

其二,國際清算銀行的專項分析顯示,主權債券交易中低保證金比例的趨勢愈發明顯。保證金比例是金融中介間的借款成本,借款人通過高槓杆資金撬動市場波動收益。

國際清算銀行進一步指出,雙邊回購交易中零保證金比例的普及,引發兩大核心問題:誰是這些優惠交易條款的實際受益者?這將給金融穩定帶來何種隱性風險?該分析同時表明,大型對沖基金相較於小型機構,能夠獲得更高的槓桿上限,這一差異本質上源於其更強的市場定價權。

主權債務市場中不受監管的非銀行參與者,疊加無成本高槓杆頭寸的泛濫,已對金融穩定構成實質性威脅。

這種風險的持續上升,要求各國在國內與國際監管層面採取審慎協同的應對策略。

(非銀金融機構手裏的資產包增速)

基本預算赤字:政府日常收支的可持續性的核心指標

基本預算赤字的經典定義為:特定時期內政府財政收入減去非利息類基本支出,再以佔GDP的百分比形式呈現,小於等於零代表政府運作可持續,大於零代表不算曆史債務,目前政府運行依然需要借債。

基本預算赤字幫我們“過濾掉歷史債務的干擾”,直接判斷“現在政府賺錢能不能覆蓋當下的日常開銷”,是評估財政政策可持續性的“核心標尺”。

美國上一次出現年度財政收入覆蓋支出的預算盈餘,發生在1995-2001年。這一週期恰好與克林頓政府末期的生產率提升浪潮重疊,並延續至布什政府初期。

此後,在金融危機的長期影響及疫情衝擊下,基本預算赤字呈現爆發式增長。儘管當前基本預算赤字已有所回落,但2022-2024年的水平仍高於1983年以來的任何年份——彼時的雙谷衰退曾導致全球經濟陷入嚴重困境。

當金融市場對某國債務的投資意願徹底喪失時,基本預算赤字將轉化為系統性風險。其直接後果將是利率大幅飆升,債務融資成本的急劇上升將對投資與經濟增長形成顯著抑制。

(柱狀圖在零軸之下代表政府可以通過經營負擔本期債務)

赤字偏好的制度性根源:政治邏輯與全球共性

赤字偏好的制度性根源各國政府對債務的認知已發生根本性轉變。

以日本為例,其政府債務佔GDP比重超100%的狀態已持續近30年。

儘管日本經濟增長長期停滯,但憑藉在美元債務融資中的關鍵角色,日元除疫情期間遭遇美元階段性升值壓力外,並未面臨實質性拋售風險。

但債務擴張並非日美兩國的獨有現象,其他國家的的債務規模目前也在膨脹。

正如國際清算銀行所指出的,許多國家的政治運行機制存在天然的“赤字偏好”,這導致財政赤字長期持續,尤其在經濟承壓時期更為突出。

疫情等外部衝擊往往伴隨深度衰退,同時老齡化社會帶來的公共服務支出壓力持續加大。

此外,美國政界既不願通過增税來匹配支出規模,又拒絕承認高收入經濟體的減税政策,並未通過經濟增長的躍升實現財政補償。

反觀現實,發達經濟體的潛在GDP增速長期徘徊在2%以下的低位。

(各國政府債務佔本國GDP情況一覽)

利率高企的債務傳導效應:利息支出的隱性壓力

金融危機後多國零利率低利率環境催生的資金免費,隨便借的幻覺,為政策制定者擴大財政支出提供了藉口。

但將美國債務規模僅歸因於之前利率水平低的觀點,卻其實忽視了核心矛盾。

例如,1980年後長期利率進入下行通道,而赤字支出恰好在此期間常態化。

即便利率降至2%以下,債務利息支出仍在持續增長。

近期利息支出的激增,與過去兩年10年期美國國債收益率穩定在4%-5%區間直接相關。

(美國政府債務利息增長趨勢圖)

核心交易啓示:財政失衡的長期市場邏輯

隨着很多銀行關閉長期存款通道,市場上穩定投資品種日益稀缺,在託管自己的資產時一定要注意識別資產的內核,避免暴雷等各種各樣的金融風險。

核心交易啓示綜上,貨幣政策與利率水平確實是債務償還能力的重要影響因素,今年美國債務利息支出已攀升至GDP的4%。

但要從根本上糾正財政失衡,核心在於控制債務規模、解決收支錯配問題——這才是外匯與金融市場參與者需重點關注的長期邏輯。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。