เกมเลียเลือดออกจากมีดในช่วงวิกฤตหนี้สาธารณะ

2025-12-12 16:53:10

การขยายตัวของหนี้ภาครัฐและผลกระทบที่ส่งต่อมายังตลาดการเงิน ทำให้งบประมาณของรัฐบาลสหรัฐฯ เบี่ยงเบนไปจากเส้นทางการดำเนินงานที่ยั่งยืนอย่างสิ้นเชิง และประเทศอื่นๆ ก็กำลังวิตกกังวลมากขึ้นเรื่อยๆ กับการขยายตัวของหนี้ภาครัฐเช่นกัน

จากข้อมูลของคณะกรรมการด้านงบประมาณของรัฐบาลกลางที่รับผิดชอบ สหรัฐฯ กู้ยืมเงินประมาณ 7 พันล้านดอลลาร์ต่อวันเพื่อสนับสนุนการดำเนินงานประจำวันของรัฐบาล และคาดการณ์ว่าการขาดดุลทางการคลังสำหรับปีงบประมาณนี้จะสูงถึงเกือบ 2 ล้านล้านดอลลาร์

สถานการณ์นี้จะยิ่งแย่ลงไปอีกเมื่อนโยบายการคลังแบบขยายตัวมีผลบังคับใช้ในปีใหม่ การขาดดุลงบประมาณขั้นพื้นฐาน ซึ่งไม่รวมดอกเบี้ยจากหนี้ที่มีอยู่แล้ว ได้พุ่งสูงขึ้นถึง 3.78% ของ GDP ซึ่งเป็นระดับที่ไม่ยั่งยืนในระยะยาวอย่างแน่นอน

ภายใต้กรอบการกำกับดูแลทางการคลังที่รอบคอบ สหรัฐอเมริกาอาจฉวยโอกาสในช่วงที่อัตราการเติบโตทางเศรษฐกิจใกล้เคียง 2% เพื่อเริ่มต้นวงจรการปรับลดงบประมาณและผลักดันเส้นทางการคลังกลับสู่เส้นทางที่ยั่งยืนได้ อย่างไรก็ตาม พรรคการเมืองทั้งสองพรรคในรัฐสภาสหรัฐฯ กลับไม่แสดงความเต็มใจที่จะสนับสนุนเรื่องนี้

ต้องยอมรับว่า สถานะของดอลลาร์สหรัฐในฐานะสกุลเงินสำรองของโลก ซึ่งอาศัยตลาดสกุลเงินและพันธบัตรโลกขนาดใหญ่ที่มีศูนย์กลางอยู่ที่ภาคการเงินของสหรัฐฯ นั้น ทำให้สหรัฐฯ มีกำลังการบริโภคที่สูงเกินกว่าทรัพยากรทางการเงินของตนเองมาก

อย่างไรก็ตาม ราคาการระดมทุนทั่วโลกจะได้รับอิทธิพลโดยตรงจากแนวโน้มการกู้ยืมของสหรัฐฯ และเมื่อขนาดของการกู้ยืมขยายตัวอย่างต่อเนื่อง ต้นทุนทางการเงินสำหรับครัวเรือนและธุรกิจในสหรัฐฯ ก็จะเพิ่มขึ้นตามไปด้วยอย่างหลีกเลี่ยงไม่ได้

นักการเมืองและผู้มีสิทธิเลือกตั้งมักชอบฟังสิ่งที่ให้ผลประโยชน์ในทันที ในขณะที่คำแนะนำอย่างมีเหตุผลที่เรียกร้องให้มีการยับยั้งชั่งใจในปัจจุบันเพื่อประโยชน์ในระยะยาวกลับถูกมองข้ามในการเมืองการเลือกตั้ง

อย่างไรก็ตาม ในระดับตลาดการเงิน การขยายตัวของหนี้สาธารณะถูกนำมาพิจารณาเป็นปัจจัยเสี่ยงหลัก

ค่าพรีเมียมความเสี่ยงระยะยาวสำหรับหนี้สาธารณะของสหรัฐฯ ยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง และแม้ว่าธนาคารกลางสหรัฐฯ จะเริ่มวงจรการลดอัตราดอกเบี้ยนโยบายแล้วก็ตาม อัตราดอกเบี้ยระยะยาวก็ยังคงเพิ่มสูงขึ้นสวนทางกับแนวโน้ม

การเพิ่มขึ้นอย่างรวดเร็วของหนี้ภาครัฐทั่วโลกในช่วง 15 ปีที่ผ่านมา ประกอบกับการตอบสนองที่เฉื่อยชาของรัฐบาลต่างๆ ที่ให้เพียงคำอธิบายด้วยวาจาเท่านั้น ควรเป็นข้อกังวลหลักสำหรับผู้มีส่วนร่วมในตลาดโลก

จากความปั่นป่วนเชิงโครงสร้างของเศรษฐกิจโลกที่เกิดจากการระบาดใหญ่ อัตราเงินเฟ้อสูงและอัตราดอกเบี้ยสูงจึงกลายเป็นเรื่องปกติในตลาดการเงินปัจจุบัน

ดังที่ผู้จัดการทั่วไปของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) เน้นย้ำในสุนทรพจน์ต่อสาธารณะว่า ในขณะที่หนี้ภาครัฐกำลังขยายตัว กิจกรรมการเป็นตัวกลางทางการเงินที่ไม่ใช่ธนาคารก็ยังคงคึกคักอย่างต่อเนื่อง และขนาดของตำแหน่งการซื้อขายระยะสั้นที่มีการใช้เลเวอเรจสูงก็เพิ่มขึ้นอย่างมีนัยสำคัญ

ข้อจำกัดด้านกฎระเบียบที่ค่อนข้างหย่อนยานสำหรับสถาบันเหล่านี้จะยิ่งทำให้ความเสี่ยงเชิงระบบทวีความรุนแรงขึ้นอย่างไม่ต้องสงสัย

ประสบการณ์ในอดีตแสดงให้เห็นว่าวิกฤตการณ์ทางการเงินได้เปิดเผยให้เห็นถึงความสามารถในการส่งผ่านความเสี่ยงของสถาบันการเงินที่ไม่ใช่ธนาคารสู่ระบบเศรษฐกิจอย่างเต็มที่

ภาวะเศรษฐกิจถดถอยที่เกิดขึ้นหลังวิกฤตการณ์บีบให้หลายประเทศต้องใช้มาตรการกระตุ้นเศรษฐกิจทั้งด้านการเงินและการคลัง ซึ่งยิ่งทำให้ความบิดเบือนในตลาดการเงินรุนแรงขึ้น และส่งผลให้หนี้สาธารณะเพิ่มสูงขึ้นไปอีก

ท้ายที่สุดแล้ว หากรัฐบาลกู้ยืมเงินมากเกินไป มันจะไปแย่งเงินทุนในตลาดและโอกาสในการลงทุน ทำให้ธุรกิจต่างๆ ไม่มีทั้งเงินทุนและแรงจูงใจในการลงทุน ส่งผลให้ผลกระทบพื้นฐานของการลงทุนของภาครัฐค่อยๆ ชะลอตัวลง

นิยามหลักของปัญหาหนี้สินคือ นับตั้งแต่ทศวรรษ 1980 เป็นต้นมา อัตราส่วนของหนี้สินรัฐบาลสหรัฐฯ ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

ในสมัยรัฐบาลเรแกน สัดส่วนดังกล่าวกลับมาอยู่ที่กว่า 40% แต่หลังจากผลกระทบเชิงลบหลายระลอกและนโยบายการใช้จ่ายโดยปราศจากการสนับสนุนทางการเงิน สัดส่วนดังกล่าวก็พุ่งสูงขึ้นถึง 132% ในปี 2020

รายจ่ายที่ไม่มีเงินทุนรองรับ หมายถึง รายจ่ายที่รัฐบาลได้ให้คำมั่นไว้แล้วแต่รายได้ของรัฐบาลไม่เพิ่มขึ้นมารองรับ ทำให้จำเป็นต้องออกพันธบัตรรัฐบาล พันธบัตรระยะกลางและระยะยาว และเครื่องมือทางการเงินอื่นๆ เพื่อชดเชยช่องว่างทางการเงินดังกล่าว

ปฏิเสธไม่ได้ว่า ภายใต้ภาวะเศรษฐกิจตกต่ำอย่างฉับพลัน เช่น การระบาดของโรคโควิด-19 นโยบายการใช้จ่ายโดยปราศจากการสนับสนุนทางการเงินนั้นมีความจำเป็นอย่างยิ่ง เพื่อป้องกันไม่ให้เศรษฐกิจตกอยู่ในภาวะถดถอยอย่างรุนแรง

อย่างไรก็ตาม ในช่วงวัฏจักรการเติบโตทางเศรษฐกิจ ควรค่อยๆ ลดนโยบายการคลังแบบขยายตัวลง เนื่องจากแรงผลักดันการเติบโตของภาคเอกชนจะนำไปสู่การเพิ่มขึ้นของรายได้ภาษีโดยธรรมชาติ

อย่างไรก็ตาม สหรัฐฯ กำลังจะดำเนินนโยบายการคลังแบบขยายตัวที่สอดคล้องกับวัฏจักรเศรษฐกิจ ซึ่งจะยิ่งทำให้แรงกดดันด้านเงินเฟ้อและความเสี่ยงต่ออัตราดอกเบี้ยสูงขึ้นโดยตรง

แม้จะมีข้อโต้แย้งว่าการเติบโตทางเศรษฐกิจเพียงอย่างเดียวสามารถลดการขาดดุลได้ แต่การทบทวนแนวโน้มการใช้จ่ายโดยปราศจากการสนับสนุนทางการเงินตั้งแต่ทศวรรษ 1980 เป็นต้นมา เผยให้เห็นว่าข้อกล่าวอ้างนี้ขาดหลักฐานสนับสนุนในโลกแห่งความเป็นจริง

คำถามสำคัญที่แท้จริงคือ รูปแบบการใช้จ่ายแบบนี้จะดำเนินต่อไปได้นานแค่ไหนโดยปราศจากการสนับสนุนทางการเงิน?

จำเป็นต้องชี้แจงให้ชัดเจนว่า ตลาดพันธบัตรของสหรัฐฯ ได้แสดงให้เห็นอย่างเต็มที่ถึงความสามารถในการรองรับหนี้สิน โดยคู่ค้าของสหรัฐฯ ยินดีที่จะให้เงินทุนสนับสนุนการใช้จ่ายภายในประเทศเพื่อแลกกับหลักประกันด้านความมั่นคงทางภูมิรัฐศาสตร์และการเข้าถึงตลาดผู้บริโภคและตลาดการเงินของสหรัฐฯ

การเพิ่มขึ้นอย่างมากของหนี้ภาครัฐ ประกอบกับการที่ผู้เข้าร่วมตลาดฉวยโอกาสจากการเข้าถึงเงินทุนได้ง่ายเพื่อทำการเก็งกำไร ได้เปลี่ยนแปลงวิธีการทำงานของระบบการเงินโลกไปอย่างสิ้นเชิง

(แผนภูมิแสดงให้เห็นว่าจำนวนพันธบัตรที่มีให้ซื้อขายและเก็งกำไรเพิ่มขึ้น และเร่งตัวขึ้นเมื่อเร็ว ๆ นี้)

ความยั่งยืนของหนี้ภาครัฐในระดับสูงนั้นควรได้รับการพิจารณา แต่ในขณะเดียวกันก็กลายเป็นเป้าหมายการเก็งกำไรระยะสั้นที่น่าดึงดูดสำหรับผู้เข้าร่วมตลาดที่มีกฎระเบียบหย่อนยาน

แตกต่างจากวิกฤตการณ์ทางการเงินโลกครั้งก่อนๆ ที่เกิดจากการผิดนัดชำระหนี้ของภาคเอกชนและความบกพร่องด้านกฎระเบียบ ปัจจุบันการเก็งกำไรในตลาดได้เปลี่ยนไปสู่โอกาสในการซื้อขายระยะสั้นท่ามกลางหนี้สาธารณะในระดับสูง

นอกจากนี้ สถาบันการเงินที่ไม่ใช่ธนาคารได้เข้ามามีส่วนร่วมในตลาดพันธบัตรภาครัฐมากขึ้นเรื่อยๆ และเผชิญกับข้อจำกัดด้านกฎระเบียบที่อ่อนแอลง ส่งผลให้ค่อยๆ เข้ามาแทนที่บทบาทหลักดั้งเดิมของธนาคารในการจัดหาเงินทุนสาธารณะ

สถาบันที่ไม่ใช่ธนาคารเหล่านี้ครอบคลุมถึงตัวกลางทางการเงินต่างๆ เช่น กองทุนรวม กองทุนเฮดจ์ฟันด์ บริษัทประกันภัย และกองทุนบำเหน็จบำนาญ ซึ่งปัจจุบันสามารถทำกำไรได้จากการซื้อขายระยะสั้นมากโดยใช้เลเวอเรจสูง

จากสถิติของธนาคารโลก พบว่า ปัจจุบันสินทรัพย์ทางการเงินของโลกกว่าครึ่งหนึ่งอยู่ในการถือครองของสถาบันที่ไม่ใช่ธนาคาร

ปัจจุบัน รัฐบาลมีผู้ให้บริการสภาพคล่องพันธบัตรกระทรวงการคลังสหรัฐฯ รายใหม่ วิสาหกิจขนาดกลางได้ขยายช่องทางการระดมทุน และผู้บริโภคและธุรกิจขนาดเล็กมีทางเลือกในการกู้ยืมมากขึ้น

อย่างไรก็ตาม ความเสี่ยงที่อาจเกิดขึ้นนั้นไม่อาจมองข้ามได้: ประการแรก ธนาคารโลกเตือนว่าการพัฒนาอย่างรวดเร็วของสถาบันที่ไม่ใช่ธนาคารได้เพิ่มความน่าจะเป็นของ "การแห่ถอนเงินจากสถาบันการเงินที่ไม่ใช่ธนาคาร" ซึ่งกองทุนตลาดเงินลงทุนในสินทรัพย์ระยะยาวโดยการซื้อพันธบัตรรัฐบาลระยะยาว แต่ให้คำมั่นสัญญากับนักลงทุนว่าจะได้รับสิทธิ์ในการไถ่ถอนทันที ความไม่สอดคล้องกันระหว่างการลงทุนที่สัญญาไว้กับระยะเวลาการลงทุนจริงอาจสร้างความเสี่ยง หมายความว่าเมื่อถึงเวลาที่ต้องไถ่ถอน พันธบัตรอาจยังไม่ครบกำหนด ทำให้ผู้ลงทุนต้องซื้อพันธบัตรเหล่านั้นในตลาด ซึ่งอาจกระตุ้นให้เกิดการแห่ถอนเงินจากธนาคารได้

หากสถาบันที่ไม่ใช่ธนาคารประสบวิกฤตสภาพคล่อง สถาบันเหล่านั้นจะต้องพึ่งพาความช่วยเหลือจากรัฐบาล และธนาคารกลางจะต้องรับความเสี่ยงของสถาบันเหล่านั้นแทน

เพื่อรับมือกับความเสี่ยงนี้ ธนาคารโลกได้เรียกร้องให้มีการปรับปรุงระบบการเก็บรวบรวมข้อมูล การวิเคราะห์เชิงปริมาณความเสี่ยงที่ดียิ่งขึ้น และกรอบการกำกับดูแลสำหรับสถาบันที่ไม่ใช่ธนาคารที่ได้รับการปรับปรุงให้ดีขึ้น

ประการที่สอง การวิเคราะห์พิเศษโดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) แสดงให้เห็นถึงแนวโน้มที่ชัดเจนมากขึ้นเรื่อยๆ ของอัตราส่วนมาร์จินที่ต่ำในการซื้อขายพันธบัตรภาครัฐ อัตราส่วนมาร์จินแสดงถึงต้นทุนการกู้ยืมระหว่างตัวกลางทางการเงิน ซึ่งช่วยให้ผู้กู้สามารถใช้ประโยชน์จากเงินทุนเพื่อทำกำไรจากความผันผวนของตลาด

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) ชี้ให้เห็นเพิ่มเติมว่า การนำธุรกรรมแบบไม่มีมาร์จินมาใช้กันอย่างแพร่หลายในข้อตกลงซื้อคืนทวิภาคี ก่อให้เกิดคำถามสำคัญสองข้อ คือ ใครคือผู้ได้รับประโยชน์ที่แท้จริงจากเงื่อนไขพิเศษเหล่านี้ และความเสี่ยงที่ซ่อนเร้นใดบ้างที่จะส่งผลกระทบต่อเสถียรภาพทางการเงิน การวิเคราะห์ยังแสดงให้เห็นว่ากองทุนเฮดจ์ฟันด์ขนาดใหญ่ เมื่อเทียบกับสถาบันขนาดเล็ก สามารถขอวงเงินเลเวอเรจที่สูงกว่าได้ ซึ่งความแตกต่างนี้เกิดจากอำนาจในการกำหนดราคาในตลาดที่แข็งแกร่งกว่าของกองทุนเฮดจ์ฟันด์นั่นเอง

ผู้เข้าร่วมที่ไม่ใช่ธนาคารซึ่งไม่ได้รับการกำกับดูแลในตลาดหนี้สาธารณะ ประกอบกับการแพร่หลายของตำแหน่งที่มีต้นทุนต่ำและมีการใช้เลเวอเรจสูง ก่อให้เกิดภัยคุกคามอย่างมากต่อเสถียรภาพทางการเงิน

ความเสี่ยงที่เพิ่มสูงขึ้นอย่างต่อเนื่องนี้ ทำให้จำเป็นต้องมีกลยุทธ์การรับมือที่รอบคอบและประสานงานกันจากประเทศต่างๆ ทั้งในระดับกฎระเบียบภายในประเทศและระหว่างประเทศ

(อัตราการเติบโตของพอร์ตสินทรัพย์ที่ถือครองโดยสถาบันการเงินที่ไม่ใช่ธนาคาร)

นิยามดั้งเดิมของการขาดดุลงบประมาณขั้นต้นคือ รายได้ของรัฐบาลหักด้วยรายจ่ายพื้นฐานที่ไม่คิดดอกเบี้ยภายในช่วงเวลาที่กำหนด โดยแสดงเป็นเปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) การขาดดุลที่น้อยกว่าหรือเท่ากับศูนย์แสดงว่าการดำเนินงานของรัฐบาลมีความยั่งยืน ในขณะที่การขาดดุลที่มากกว่าศูนย์แสดงว่าหากไม่รวมหนี้สินในอดีต รัฐบาลยังคงต้องกู้ยืมเพื่อดำเนินงานต่อไป

การขาดดุลงบประมาณขั้นต้นช่วยให้เรา "กรองอิทธิพลของหนี้สินในอดีต" และตัดสินโดยตรงว่า "รัฐบาลสามารถหาเงินมาใช้จ่ายรายวันในปัจจุบันได้หรือไม่" ซึ่งทำหน้าที่เป็น "เกณฑ์มาตรฐานหลัก" ในการประเมินความยั่งยืนของนโยบายการคลัง

ครั้งสุดท้ายที่สหรัฐอเมริกามีงบประมาณเกินดุล โดยที่รายรับประจำปีครอบคลุมรายจ่าย เกิดขึ้นระหว่างปี 1995 ถึง 2001 ซึ่งช่วงเวลานี้ตรงกับช่วงที่ผลผลิตเพิ่มสูงขึ้นอย่างมากในปลายสมัยรัฐบาลคลินตันและต่อเนื่องมาจนถึงต้นสมัยรัฐบาลบุช

ต่อมา ภายใต้ผลกระทบระยะยาวของวิกฤตการณ์ทางการเงินและผลกระทบจากการระบาดใหญ่ งบประมาณขาดดุลขั้นต้นจึงเพิ่มขึ้นอย่างรวดเร็ว แม้ว่างบประมาณขาดดุลขั้นต้นในปัจจุบันจะลดลงบ้างแล้ว แต่ระดับในปี 2022-2024 ก็ยังคงสูงกว่าปีใดๆ นับตั้งแต่ปี 1983 ซึ่งเป็นช่วงภาวะเศรษฐกิจถดถอยสองระลอกที่ทำให้เศรษฐกิจโลกตกอยู่ในภาวะวิกฤตอย่างรุนแรง

เมื่อตลาดการเงินสูญเสียความเต็มใจที่จะลงทุนในหนี้ของประเทศอย่างสิ้นเชิง การขาดดุลงบประมาณขั้นต้นจะแปรเปลี่ยนไปเป็นความเสี่ยงเชิงระบบ ผลที่ตามมาโดยตรงคืออัตราดอกเบี้ยจะพุ่งสูงขึ้นอย่างรวดเร็ว และต้นทุนการจัดหาเงินทุนด้วยหนี้สินที่เพิ่มขึ้นอย่างมากจะยับยั้งการลงทุนและการเติบโตทางเศรษฐกิจอย่างมีนัยสำคัญ

(แผนภูมิแท่งด้านล่างแกนศูนย์แสดงให้เห็นว่ารัฐบาลสามารถรับภาระหนี้สินในปัจจุบันได้ด้วยการดำเนินงาน)

รากฐานเชิงสถาบันของความชอบในการใช้จ่ายเกินงบประมาณนั้น มาจากการเปลี่ยนแปลงพื้นฐานในมุมมองของรัฐบาลที่มีต่อหนี้สิน

ตัวอย่างเช่น หนี้สาธารณะของญี่ปุ่นสูงเกิน 100% ของ GDP มาเกือบ 30 ปีแล้ว

แม้ว่าเศรษฐกิจของญี่ปุ่นจะชะงักงันเป็นเวลานาน แต่เงินเยนก็ไม่ได้เผชิญกับความเสี่ยงจากการเทขายอย่างมีนัยสำคัญ ยกเว้นช่วงที่ดอลลาร์แข็งค่าขึ้นในช่วงการระบาดใหญ่ เนื่องจากบทบาทสำคัญของเงินเยนในการระดมทุนด้วยหนี้ดอลลาร์

อย่างไรก็ตาม การขยายตัวของหนี้สินไม่ได้เกิดขึ้นเฉพาะในญี่ปุ่นและสหรัฐอเมริกาเท่านั้น ประเทศอื่นๆ ก็กำลังประสบกับภาวะหนี้สินพุ่งสูงขึ้นเช่นกัน

ดังที่ธนาคารเพื่อการชำระหนี้ระหว่างประเทศได้ชี้ให้เห็น กลไกทางการเมืองของหลายประเทศมี "แนวโน้มที่จะขาดดุล" โดยธรรมชาติ ซึ่งนำไปสู่การขาดดุลทางการคลังอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในช่วงที่เศรษฐกิจตกต่ำ

วิกฤตการณ์ภายนอก เช่น การระบาดใหญ่ มักตามมาด้วยภาวะเศรษฐกิจถดถอยอย่างรุนแรง ในขณะที่แรงกดดันต่อค่าใช้จ่ายด้านบริการสาธารณะจากสังคมผู้สูงอายุยังคงเพิ่มขึ้นอย่างต่อเนื่อง

นอกจากนี้ กลุ่มการเมืองของสหรัฐฯ ยังไม่เต็มใจที่จะปรับเพิ่มภาษีให้สอดคล้องกับระดับการใช้จ่าย และปฏิเสธที่จะยอมรับการลดภาษีที่ประเทศที่มีรายได้สูงได้ดำเนินการไป ทำให้ไม่สามารถบรรลุการชดเชยทางการคลังผ่านการเติบโตทางเศรษฐกิจอย่างก้าวกระโดดได้

ในความเป็นจริง อัตราการเติบโตของ GDP ที่เป็นไปได้ของประเทศพัฒนาแล้วนั้นอยู่ในระดับต่ำกว่า 2% มาเป็นเวลานานแล้ว

(สรุปอัตราส่วนหนี้สาธารณะต่อ GDP ของประเทศต่างๆ)

ภาวะอัตราดอกเบี้ยเป็นศูนย์หรือต่ำในหลายประเทศภายหลังวิกฤตการณ์ทางการเงินได้สร้างภาพลวงตาว่ามีเงินทุนให้ใช้ได้ฟรีและง่ายดาย ซึ่งเป็นข้ออ้างให้ผู้กำหนดนโยบายขยายการใช้จ่ายภาครัฐ

อย่างไรก็ตาม การกล่าวว่าขนาดของหนี้สาธารณะของสหรัฐฯ เกิดจากอัตราดอกเบี้ยที่ต่ำในอดีตเพียงอย่างเดียว ถือเป็นการมองข้ามประเด็นสำคัญ

ตัวอย่างเช่น อัตราดอกเบี้ยระยะยาวเริ่มมีแนวโน้มลดลงหลังจากปี 1980 ในขณะที่การใช้จ่ายเกินดุลกลายเป็นเรื่องปกติในช่วงเวลานั้น

แม้ว่าอัตราดอกเบี้ยจะลดลงต่ำกว่า 2% แล้วก็ตาม แต่ภาระดอกเบี้ยจากการกู้ยืมยังคงเพิ่มขึ้นอย่างต่อเนื่อง

การเพิ่มขึ้นอย่างรวดเร็วของการจ่ายดอกเบี้ยในช่วงที่ผ่านมานั้นมีความเกี่ยวข้องโดยตรงกับข้อเท็จจริงที่ว่าผลตอบแทนจากพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ยังคงทรงตัวอยู่ในช่วง 4%-5% ตลอดสองปีที่ผ่านมา

(แผนภูมิแสดงแนวโน้มการเติบโตของดอกเบี้ยหนี้รัฐบาลสหรัฐฯ)

เนื่องจากธนาคารหลายแห่งปิดช่องทางการฝากเงินระยะยาว ผลิตภัณฑ์การลงทุนที่มั่นคงจึงหายากขึ้นในตลาด เมื่อคุณฝากทรัพย์สินไว้กับธนาคาร คุณต้องให้ความสำคัญกับการระบุสินทรัพย์หลักเพื่อหลีกเลี่ยงความเสี่ยงทางการเงินต่างๆ เช่น การผิดนัดชำระหนี้

ข้อสรุปสำคัญจากธุรกรรมนี้: โดยสรุปแล้ว นโยบายการเงินและระดับอัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการชำระหนี้ ในปีนี้ การจ่ายดอกเบี้ยหนี้ของสหรัฐฯ เพิ่มขึ้นเป็น 4% ของ GDP

อย่างไรก็ตาม เพื่อแก้ไขความไม่สมดุลทางการคลังอย่างแท้จริง หัวใจสำคัญอยู่ที่การควบคุมขนาดของหนี้สินและแก้ไขความไม่สอดคล้องกันระหว่างรายรับและรายจ่าย ซึ่งเป็นตรรกะระยะยาวที่ผู้มีส่วนร่วมในตลาดแลกเปลี่ยนเงินตราต่างประเทศและตลาดการเงินจำเป็นต้องให้ความสำคัญ

จากข้อมูลของคณะกรรมการด้านงบประมาณของรัฐบาลกลางที่รับผิดชอบ สหรัฐฯ กู้ยืมเงินประมาณ 7 พันล้านดอลลาร์ต่อวันเพื่อสนับสนุนการดำเนินงานประจำวันของรัฐบาล และคาดการณ์ว่าการขาดดุลทางการคลังสำหรับปีงบประมาณนี้จะสูงถึงเกือบ 2 ล้านล้านดอลลาร์

สถานการณ์นี้จะยิ่งแย่ลงไปอีกเมื่อนโยบายการคลังแบบขยายตัวมีผลบังคับใช้ในปีใหม่ การขาดดุลงบประมาณขั้นพื้นฐาน ซึ่งไม่รวมดอกเบี้ยจากหนี้ที่มีอยู่แล้ว ได้พุ่งสูงขึ้นถึง 3.78% ของ GDP ซึ่งเป็นระดับที่ไม่ยั่งยืนในระยะยาวอย่างแน่นอน

ภายใต้กรอบการกำกับดูแลทางการคลังที่รอบคอบ สหรัฐอเมริกาอาจฉวยโอกาสในช่วงที่อัตราการเติบโตทางเศรษฐกิจใกล้เคียง 2% เพื่อเริ่มต้นวงจรการปรับลดงบประมาณและผลักดันเส้นทางการคลังกลับสู่เส้นทางที่ยั่งยืนได้ อย่างไรก็ตาม พรรคการเมืองทั้งสองพรรคในรัฐสภาสหรัฐฯ กลับไม่แสดงความเต็มใจที่จะสนับสนุนเรื่องนี้

การขยายตัวของหนี้ภาครัฐทั่วโลก: สถานการณ์ทางการคลังที่ไม่ยั่งยืน

ต้องยอมรับว่า สถานะของดอลลาร์สหรัฐในฐานะสกุลเงินสำรองของโลก ซึ่งอาศัยตลาดสกุลเงินและพันธบัตรโลกขนาดใหญ่ที่มีศูนย์กลางอยู่ที่ภาคการเงินของสหรัฐฯ นั้น ทำให้สหรัฐฯ มีกำลังการบริโภคที่สูงเกินกว่าทรัพยากรทางการเงินของตนเองมาก

อย่างไรก็ตาม ราคาการระดมทุนทั่วโลกจะได้รับอิทธิพลโดยตรงจากแนวโน้มการกู้ยืมของสหรัฐฯ และเมื่อขนาดของการกู้ยืมขยายตัวอย่างต่อเนื่อง ต้นทุนทางการเงินสำหรับครัวเรือนและธุรกิจในสหรัฐฯ ก็จะเพิ่มขึ้นตามไปด้วยอย่างหลีกเลี่ยงไม่ได้

นักการเมืองและผู้มีสิทธิเลือกตั้งมักชอบฟังสิ่งที่ให้ผลประโยชน์ในทันที ในขณะที่คำแนะนำอย่างมีเหตุผลที่เรียกร้องให้มีการยับยั้งชั่งใจในปัจจุบันเพื่อประโยชน์ในระยะยาวกลับถูกมองข้ามในการเมืองการเลือกตั้ง

อย่างไรก็ตาม ในระดับตลาดการเงิน การขยายตัวของหนี้สาธารณะถูกนำมาพิจารณาเป็นปัจจัยเสี่ยงหลัก

ค่าพรีเมียมความเสี่ยงระยะยาวสำหรับหนี้สาธารณะของสหรัฐฯ ยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง และแม้ว่าธนาคารกลางสหรัฐฯ จะเริ่มวงจรการลดอัตราดอกเบี้ยนโยบายแล้วก็ตาม อัตราดอกเบี้ยระยะยาวก็ยังคงเพิ่มสูงขึ้นสวนทางกับแนวโน้ม

การเพิ่มขึ้นอย่างรวดเร็วของหนี้ภาครัฐทั่วโลกในช่วง 15 ปีที่ผ่านมา ประกอบกับการตอบสนองที่เฉื่อยชาของรัฐบาลต่างๆ ที่ให้เพียงคำอธิบายด้วยวาจาเท่านั้น ควรเป็นข้อกังวลหลักสำหรับผู้มีส่วนร่วมในตลาดโลก

จากความปั่นป่วนเชิงโครงสร้างของเศรษฐกิจโลกที่เกิดจากการระบาดใหญ่ อัตราเงินเฟ้อสูงและอัตราดอกเบี้ยสูงจึงกลายเป็นเรื่องปกติในตลาดการเงินปัจจุบัน

ดังที่ผู้จัดการทั่วไปของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) เน้นย้ำในสุนทรพจน์ต่อสาธารณะว่า ในขณะที่หนี้ภาครัฐกำลังขยายตัว กิจกรรมการเป็นตัวกลางทางการเงินที่ไม่ใช่ธนาคารก็ยังคงคึกคักอย่างต่อเนื่อง และขนาดของตำแหน่งการซื้อขายระยะสั้นที่มีการใช้เลเวอเรจสูงก็เพิ่มขึ้นอย่างมีนัยสำคัญ

ข้อจำกัดด้านกฎระเบียบที่ค่อนข้างหย่อนยานสำหรับสถาบันเหล่านี้จะยิ่งทำให้ความเสี่ยงเชิงระบบทวีความรุนแรงขึ้นอย่างไม่ต้องสงสัย

ประสบการณ์ในอดีตแสดงให้เห็นว่าวิกฤตการณ์ทางการเงินได้เปิดเผยให้เห็นถึงความสามารถในการส่งผ่านความเสี่ยงของสถาบันการเงินที่ไม่ใช่ธนาคารสู่ระบบเศรษฐกิจอย่างเต็มที่

ภาวะเศรษฐกิจถดถอยที่เกิดขึ้นหลังวิกฤตการณ์บีบให้หลายประเทศต้องใช้มาตรการกระตุ้นเศรษฐกิจทั้งด้านการเงินและการคลัง ซึ่งยิ่งทำให้ความบิดเบือนในตลาดการเงินรุนแรงขึ้น และส่งผลให้หนี้สาธารณะเพิ่มสูงขึ้นไปอีก

ท้ายที่สุดแล้ว หากรัฐบาลกู้ยืมเงินมากเกินไป มันจะไปแย่งเงินทุนในตลาดและโอกาสในการลงทุน ทำให้ธุรกิจต่างๆ ไม่มีทั้งเงินทุนและแรงจูงใจในการลงทุน ส่งผลให้ผลกระทบพื้นฐานของการลงทุนของภาครัฐค่อยๆ ชะลอตัวลง

นิยามหลักของปัญหาหนี้สิน: เส้นทางประวัติศาสตร์และแนวคิดสำคัญ

นิยามหลักของปัญหาหนี้สินคือ นับตั้งแต่ทศวรรษ 1980 เป็นต้นมา อัตราส่วนของหนี้สินรัฐบาลสหรัฐฯ ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

ในสมัยรัฐบาลเรแกน สัดส่วนดังกล่าวกลับมาอยู่ที่กว่า 40% แต่หลังจากผลกระทบเชิงลบหลายระลอกและนโยบายการใช้จ่ายโดยปราศจากการสนับสนุนทางการเงิน สัดส่วนดังกล่าวก็พุ่งสูงขึ้นถึง 132% ในปี 2020

รายจ่ายที่ไม่มีเงินทุนรองรับ หมายถึง รายจ่ายที่รัฐบาลได้ให้คำมั่นไว้แล้วแต่รายได้ของรัฐบาลไม่เพิ่มขึ้นมารองรับ ทำให้จำเป็นต้องออกพันธบัตรรัฐบาล พันธบัตรระยะกลางและระยะยาว และเครื่องมือทางการเงินอื่นๆ เพื่อชดเชยช่องว่างทางการเงินดังกล่าว

ปฏิเสธไม่ได้ว่า ภายใต้ภาวะเศรษฐกิจตกต่ำอย่างฉับพลัน เช่น การระบาดของโรคโควิด-19 นโยบายการใช้จ่ายโดยปราศจากการสนับสนุนทางการเงินนั้นมีความจำเป็นอย่างยิ่ง เพื่อป้องกันไม่ให้เศรษฐกิจตกอยู่ในภาวะถดถอยอย่างรุนแรง

อย่างไรก็ตาม ในช่วงวัฏจักรการเติบโตทางเศรษฐกิจ ควรค่อยๆ ลดนโยบายการคลังแบบขยายตัวลง เนื่องจากแรงผลักดันการเติบโตของภาคเอกชนจะนำไปสู่การเพิ่มขึ้นของรายได้ภาษีโดยธรรมชาติ

อย่างไรก็ตาม สหรัฐฯ กำลังจะดำเนินนโยบายการคลังแบบขยายตัวที่สอดคล้องกับวัฏจักรเศรษฐกิจ ซึ่งจะยิ่งทำให้แรงกดดันด้านเงินเฟ้อและความเสี่ยงต่ออัตราดอกเบี้ยสูงขึ้นโดยตรง

แม้จะมีข้อโต้แย้งว่าการเติบโตทางเศรษฐกิจเพียงอย่างเดียวสามารถลดการขาดดุลได้ แต่การทบทวนแนวโน้มการใช้จ่ายโดยปราศจากการสนับสนุนทางการเงินตั้งแต่ทศวรรษ 1980 เป็นต้นมา เผยให้เห็นว่าข้อกล่าวอ้างนี้ขาดหลักฐานสนับสนุนในโลกแห่งความเป็นจริง

คำถามสำคัญที่แท้จริงคือ รูปแบบการใช้จ่ายแบบนี้จะดำเนินต่อไปได้นานแค่ไหนโดยปราศจากการสนับสนุนทางการเงิน?

จำเป็นต้องชี้แจงให้ชัดเจนว่า ตลาดพันธบัตรของสหรัฐฯ ได้แสดงให้เห็นอย่างเต็มที่ถึงความสามารถในการรองรับหนี้สิน โดยคู่ค้าของสหรัฐฯ ยินดีที่จะให้เงินทุนสนับสนุนการใช้จ่ายภายในประเทศเพื่อแลกกับหลักประกันด้านความมั่นคงทางภูมิรัฐศาสตร์และการเข้าถึงตลาดผู้บริโภคและตลาดการเงินของสหรัฐฯ

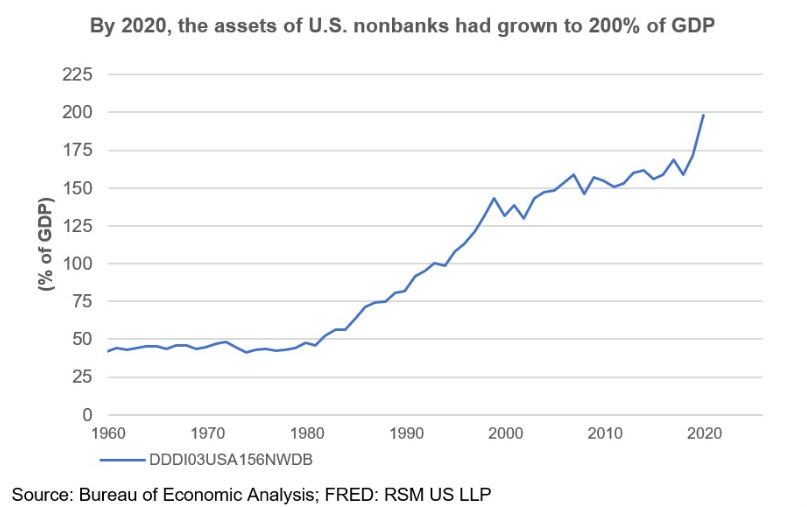

การเพิ่มขึ้นอย่างมากของหนี้ภาครัฐ ประกอบกับการที่ผู้เข้าร่วมตลาดฉวยโอกาสจากการเข้าถึงเงินทุนได้ง่ายเพื่อทำการเก็งกำไร ได้เปลี่ยนแปลงวิธีการทำงานของระบบการเงินโลกไปอย่างสิ้นเชิง

(แผนภูมิแสดงให้เห็นว่าจำนวนพันธบัตรที่มีให้ซื้อขายและเก็งกำไรเพิ่มขึ้น และเร่งตัวขึ้นเมื่อเร็ว ๆ นี้)

หน่วยงานในอุตสาหกรรมที่มีหนี้สินสูงกำลังกอบโกยเลือดบนคมมีด: ความเสี่ยงที่ซ่อนเร้นของสถาบันที่ไม่ใช่ธนาคาร

ความยั่งยืนของหนี้ภาครัฐในระดับสูงนั้นควรได้รับการพิจารณา แต่ในขณะเดียวกันก็กลายเป็นเป้าหมายการเก็งกำไรระยะสั้นที่น่าดึงดูดสำหรับผู้เข้าร่วมตลาดที่มีกฎระเบียบหย่อนยาน

แตกต่างจากวิกฤตการณ์ทางการเงินโลกครั้งก่อนๆ ที่เกิดจากการผิดนัดชำระหนี้ของภาคเอกชนและความบกพร่องด้านกฎระเบียบ ปัจจุบันการเก็งกำไรในตลาดได้เปลี่ยนไปสู่โอกาสในการซื้อขายระยะสั้นท่ามกลางหนี้สาธารณะในระดับสูง

นอกจากนี้ สถาบันการเงินที่ไม่ใช่ธนาคารได้เข้ามามีส่วนร่วมในตลาดพันธบัตรภาครัฐมากขึ้นเรื่อยๆ และเผชิญกับข้อจำกัดด้านกฎระเบียบที่อ่อนแอลง ส่งผลให้ค่อยๆ เข้ามาแทนที่บทบาทหลักดั้งเดิมของธนาคารในการจัดหาเงินทุนสาธารณะ

สถาบันที่ไม่ใช่ธนาคารเหล่านี้ครอบคลุมถึงตัวกลางทางการเงินต่างๆ เช่น กองทุนรวม กองทุนเฮดจ์ฟันด์ บริษัทประกันภัย และกองทุนบำเหน็จบำนาญ ซึ่งปัจจุบันสามารถทำกำไรได้จากการซื้อขายระยะสั้นมากโดยใช้เลเวอเรจสูง

จากสถิติของธนาคารโลก พบว่า ปัจจุบันสินทรัพย์ทางการเงินของโลกกว่าครึ่งหนึ่งอยู่ในการถือครองของสถาบันที่ไม่ใช่ธนาคาร

ปัจจุบัน รัฐบาลมีผู้ให้บริการสภาพคล่องพันธบัตรกระทรวงการคลังสหรัฐฯ รายใหม่ วิสาหกิจขนาดกลางได้ขยายช่องทางการระดมทุน และผู้บริโภคและธุรกิจขนาดเล็กมีทางเลือกในการกู้ยืมมากขึ้น

อย่างไรก็ตาม ความเสี่ยงที่อาจเกิดขึ้นนั้นไม่อาจมองข้ามได้: ประการแรก ธนาคารโลกเตือนว่าการพัฒนาอย่างรวดเร็วของสถาบันที่ไม่ใช่ธนาคารได้เพิ่มความน่าจะเป็นของ "การแห่ถอนเงินจากสถาบันการเงินที่ไม่ใช่ธนาคาร" ซึ่งกองทุนตลาดเงินลงทุนในสินทรัพย์ระยะยาวโดยการซื้อพันธบัตรรัฐบาลระยะยาว แต่ให้คำมั่นสัญญากับนักลงทุนว่าจะได้รับสิทธิ์ในการไถ่ถอนทันที ความไม่สอดคล้องกันระหว่างการลงทุนที่สัญญาไว้กับระยะเวลาการลงทุนจริงอาจสร้างความเสี่ยง หมายความว่าเมื่อถึงเวลาที่ต้องไถ่ถอน พันธบัตรอาจยังไม่ครบกำหนด ทำให้ผู้ลงทุนต้องซื้อพันธบัตรเหล่านั้นในตลาด ซึ่งอาจกระตุ้นให้เกิดการแห่ถอนเงินจากธนาคารได้

หากสถาบันที่ไม่ใช่ธนาคารประสบวิกฤตสภาพคล่อง สถาบันเหล่านั้นจะต้องพึ่งพาความช่วยเหลือจากรัฐบาล และธนาคารกลางจะต้องรับความเสี่ยงของสถาบันเหล่านั้นแทน

เพื่อรับมือกับความเสี่ยงนี้ ธนาคารโลกได้เรียกร้องให้มีการปรับปรุงระบบการเก็บรวบรวมข้อมูล การวิเคราะห์เชิงปริมาณความเสี่ยงที่ดียิ่งขึ้น และกรอบการกำกับดูแลสำหรับสถาบันที่ไม่ใช่ธนาคารที่ได้รับการปรับปรุงให้ดีขึ้น

ประการที่สอง การวิเคราะห์พิเศษโดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) แสดงให้เห็นถึงแนวโน้มที่ชัดเจนมากขึ้นเรื่อยๆ ของอัตราส่วนมาร์จินที่ต่ำในการซื้อขายพันธบัตรภาครัฐ อัตราส่วนมาร์จินแสดงถึงต้นทุนการกู้ยืมระหว่างตัวกลางทางการเงิน ซึ่งช่วยให้ผู้กู้สามารถใช้ประโยชน์จากเงินทุนเพื่อทำกำไรจากความผันผวนของตลาด

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) ชี้ให้เห็นเพิ่มเติมว่า การนำธุรกรรมแบบไม่มีมาร์จินมาใช้กันอย่างแพร่หลายในข้อตกลงซื้อคืนทวิภาคี ก่อให้เกิดคำถามสำคัญสองข้อ คือ ใครคือผู้ได้รับประโยชน์ที่แท้จริงจากเงื่อนไขพิเศษเหล่านี้ และความเสี่ยงที่ซ่อนเร้นใดบ้างที่จะส่งผลกระทบต่อเสถียรภาพทางการเงิน การวิเคราะห์ยังแสดงให้เห็นว่ากองทุนเฮดจ์ฟันด์ขนาดใหญ่ เมื่อเทียบกับสถาบันขนาดเล็ก สามารถขอวงเงินเลเวอเรจที่สูงกว่าได้ ซึ่งความแตกต่างนี้เกิดจากอำนาจในการกำหนดราคาในตลาดที่แข็งแกร่งกว่าของกองทุนเฮดจ์ฟันด์นั่นเอง

ผู้เข้าร่วมที่ไม่ใช่ธนาคารซึ่งไม่ได้รับการกำกับดูแลในตลาดหนี้สาธารณะ ประกอบกับการแพร่หลายของตำแหน่งที่มีต้นทุนต่ำและมีการใช้เลเวอเรจสูง ก่อให้เกิดภัยคุกคามอย่างมากต่อเสถียรภาพทางการเงิน

ความเสี่ยงที่เพิ่มสูงขึ้นอย่างต่อเนื่องนี้ ทำให้จำเป็นต้องมีกลยุทธ์การรับมือที่รอบคอบและประสานงานกันจากประเทศต่างๆ ทั้งในระดับกฎระเบียบภายในประเทศและระหว่างประเทศ

(อัตราการเติบโตของพอร์ตสินทรัพย์ที่ถือครองโดยสถาบันการเงินที่ไม่ใช่ธนาคาร)

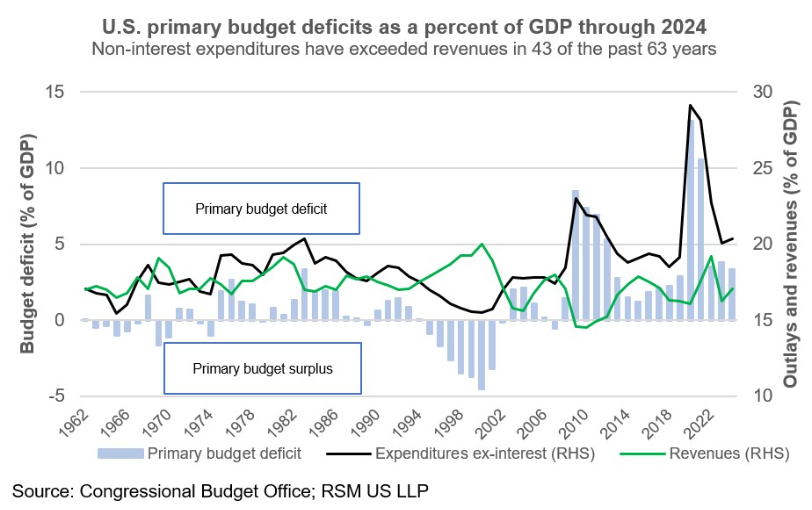

การขาดดุลงบประมาณขั้นต้น: ตัวชี้วัดหลักของความยั่งยืนของรายรับและรายจ่ายประจำวันของรัฐบาล

นิยามดั้งเดิมของการขาดดุลงบประมาณขั้นต้นคือ รายได้ของรัฐบาลหักด้วยรายจ่ายพื้นฐานที่ไม่คิดดอกเบี้ยภายในช่วงเวลาที่กำหนด โดยแสดงเป็นเปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) การขาดดุลที่น้อยกว่าหรือเท่ากับศูนย์แสดงว่าการดำเนินงานของรัฐบาลมีความยั่งยืน ในขณะที่การขาดดุลที่มากกว่าศูนย์แสดงว่าหากไม่รวมหนี้สินในอดีต รัฐบาลยังคงต้องกู้ยืมเพื่อดำเนินงานต่อไป

การขาดดุลงบประมาณขั้นต้นช่วยให้เรา "กรองอิทธิพลของหนี้สินในอดีต" และตัดสินโดยตรงว่า "รัฐบาลสามารถหาเงินมาใช้จ่ายรายวันในปัจจุบันได้หรือไม่" ซึ่งทำหน้าที่เป็น "เกณฑ์มาตรฐานหลัก" ในการประเมินความยั่งยืนของนโยบายการคลัง

ครั้งสุดท้ายที่สหรัฐอเมริกามีงบประมาณเกินดุล โดยที่รายรับประจำปีครอบคลุมรายจ่าย เกิดขึ้นระหว่างปี 1995 ถึง 2001 ซึ่งช่วงเวลานี้ตรงกับช่วงที่ผลผลิตเพิ่มสูงขึ้นอย่างมากในปลายสมัยรัฐบาลคลินตันและต่อเนื่องมาจนถึงต้นสมัยรัฐบาลบุช

ต่อมา ภายใต้ผลกระทบระยะยาวของวิกฤตการณ์ทางการเงินและผลกระทบจากการระบาดใหญ่ งบประมาณขาดดุลขั้นต้นจึงเพิ่มขึ้นอย่างรวดเร็ว แม้ว่างบประมาณขาดดุลขั้นต้นในปัจจุบันจะลดลงบ้างแล้ว แต่ระดับในปี 2022-2024 ก็ยังคงสูงกว่าปีใดๆ นับตั้งแต่ปี 1983 ซึ่งเป็นช่วงภาวะเศรษฐกิจถดถอยสองระลอกที่ทำให้เศรษฐกิจโลกตกอยู่ในภาวะวิกฤตอย่างรุนแรง

เมื่อตลาดการเงินสูญเสียความเต็มใจที่จะลงทุนในหนี้ของประเทศอย่างสิ้นเชิง การขาดดุลงบประมาณขั้นต้นจะแปรเปลี่ยนไปเป็นความเสี่ยงเชิงระบบ ผลที่ตามมาโดยตรงคืออัตราดอกเบี้ยจะพุ่งสูงขึ้นอย่างรวดเร็ว และต้นทุนการจัดหาเงินทุนด้วยหนี้สินที่เพิ่มขึ้นอย่างมากจะยับยั้งการลงทุนและการเติบโตทางเศรษฐกิจอย่างมีนัยสำคัญ

(แผนภูมิแท่งด้านล่างแกนศูนย์แสดงให้เห็นว่ารัฐบาลสามารถรับภาระหนี้สินในปัจจุบันได้ด้วยการดำเนินงาน)

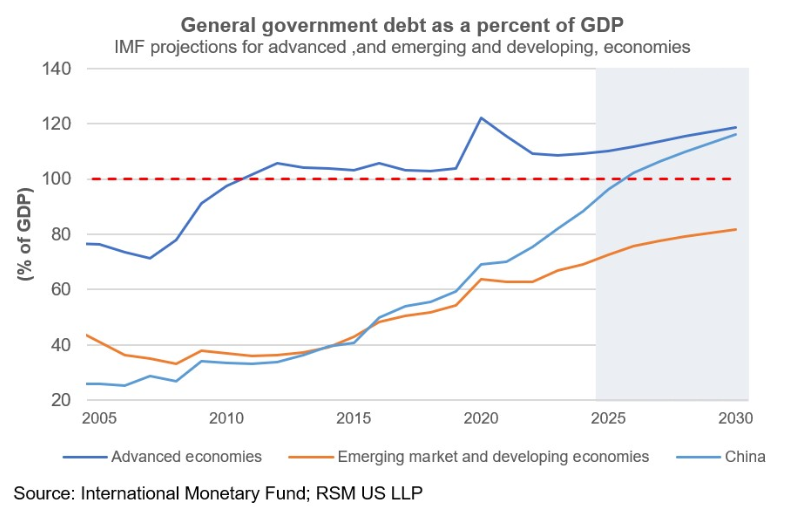

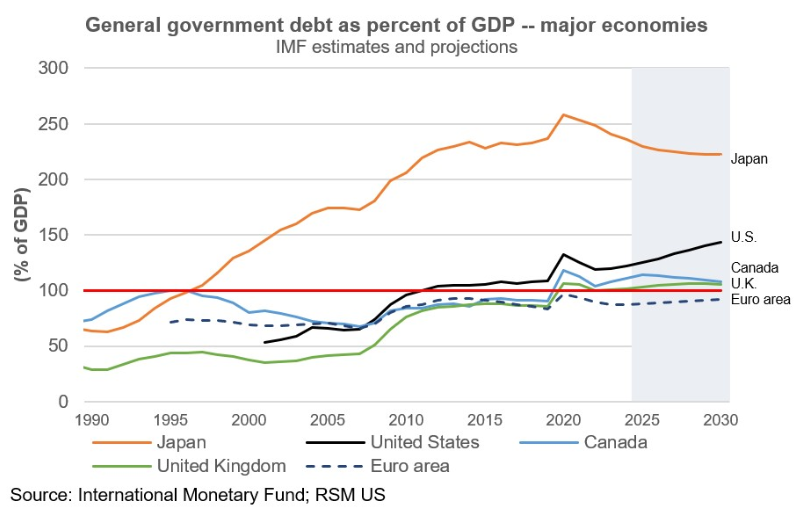

รากฐานเชิงสถาบันของความชอบในงบประมาณขาดดุล: ตรรกะทางการเมืองและความเหมือนกันทั่วโลก

รากฐานเชิงสถาบันของความชอบในการใช้จ่ายเกินงบประมาณนั้น มาจากการเปลี่ยนแปลงพื้นฐานในมุมมองของรัฐบาลที่มีต่อหนี้สิน

ตัวอย่างเช่น หนี้สาธารณะของญี่ปุ่นสูงเกิน 100% ของ GDP มาเกือบ 30 ปีแล้ว

แม้ว่าเศรษฐกิจของญี่ปุ่นจะชะงักงันเป็นเวลานาน แต่เงินเยนก็ไม่ได้เผชิญกับความเสี่ยงจากการเทขายอย่างมีนัยสำคัญ ยกเว้นช่วงที่ดอลลาร์แข็งค่าขึ้นในช่วงการระบาดใหญ่ เนื่องจากบทบาทสำคัญของเงินเยนในการระดมทุนด้วยหนี้ดอลลาร์

อย่างไรก็ตาม การขยายตัวของหนี้สินไม่ได้เกิดขึ้นเฉพาะในญี่ปุ่นและสหรัฐอเมริกาเท่านั้น ประเทศอื่นๆ ก็กำลังประสบกับภาวะหนี้สินพุ่งสูงขึ้นเช่นกัน

ดังที่ธนาคารเพื่อการชำระหนี้ระหว่างประเทศได้ชี้ให้เห็น กลไกทางการเมืองของหลายประเทศมี "แนวโน้มที่จะขาดดุล" โดยธรรมชาติ ซึ่งนำไปสู่การขาดดุลทางการคลังอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในช่วงที่เศรษฐกิจตกต่ำ

วิกฤตการณ์ภายนอก เช่น การระบาดใหญ่ มักตามมาด้วยภาวะเศรษฐกิจถดถอยอย่างรุนแรง ในขณะที่แรงกดดันต่อค่าใช้จ่ายด้านบริการสาธารณะจากสังคมผู้สูงอายุยังคงเพิ่มขึ้นอย่างต่อเนื่อง

นอกจากนี้ กลุ่มการเมืองของสหรัฐฯ ยังไม่เต็มใจที่จะปรับเพิ่มภาษีให้สอดคล้องกับระดับการใช้จ่าย และปฏิเสธที่จะยอมรับการลดภาษีที่ประเทศที่มีรายได้สูงได้ดำเนินการไป ทำให้ไม่สามารถบรรลุการชดเชยทางการคลังผ่านการเติบโตทางเศรษฐกิจอย่างก้าวกระโดดได้

ในความเป็นจริง อัตราการเติบโตของ GDP ที่เป็นไปได้ของประเทศพัฒนาแล้วนั้นอยู่ในระดับต่ำกว่า 2% มาเป็นเวลานานแล้ว

(สรุปอัตราส่วนหนี้สาธารณะต่อ GDP ของประเทศต่างๆ)

ผลกระทบของการส่งผ่านหนี้สินจากอัตราดอกเบี้ยสูง: แรงกดดันโดยนัยของการชำระดอกเบี้ย

ภาวะอัตราดอกเบี้ยเป็นศูนย์หรือต่ำในหลายประเทศภายหลังวิกฤตการณ์ทางการเงินได้สร้างภาพลวงตาว่ามีเงินทุนให้ใช้ได้ฟรีและง่ายดาย ซึ่งเป็นข้ออ้างให้ผู้กำหนดนโยบายขยายการใช้จ่ายภาครัฐ

อย่างไรก็ตาม การกล่าวว่าขนาดของหนี้สาธารณะของสหรัฐฯ เกิดจากอัตราดอกเบี้ยที่ต่ำในอดีตเพียงอย่างเดียว ถือเป็นการมองข้ามประเด็นสำคัญ

ตัวอย่างเช่น อัตราดอกเบี้ยระยะยาวเริ่มมีแนวโน้มลดลงหลังจากปี 1980 ในขณะที่การใช้จ่ายเกินดุลกลายเป็นเรื่องปกติในช่วงเวลานั้น

แม้ว่าอัตราดอกเบี้ยจะลดลงต่ำกว่า 2% แล้วก็ตาม แต่ภาระดอกเบี้ยจากการกู้ยืมยังคงเพิ่มขึ้นอย่างต่อเนื่อง

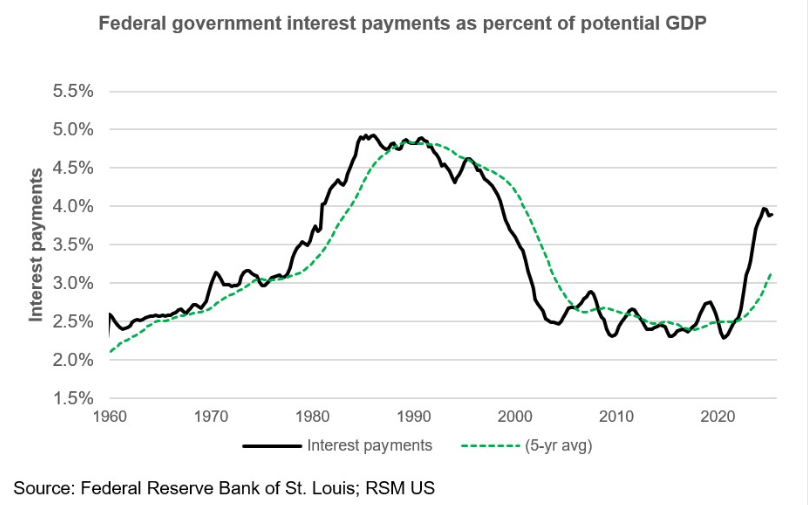

การเพิ่มขึ้นอย่างรวดเร็วของการจ่ายดอกเบี้ยในช่วงที่ผ่านมานั้นมีความเกี่ยวข้องโดยตรงกับข้อเท็จจริงที่ว่าผลตอบแทนจากพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ยังคงทรงตัวอยู่ในช่วง 4%-5% ตลอดสองปีที่ผ่านมา

(แผนภูมิแสดงแนวโน้มการเติบโตของดอกเบี้ยหนี้รัฐบาลสหรัฐฯ)

ข้อมูลเชิงลึกที่สำคัญเกี่ยวกับการทำธุรกรรม: ตรรกะของตลาดในระยะยาวของความไม่สมดุลทางการคลัง

เนื่องจากธนาคารหลายแห่งปิดช่องทางการฝากเงินระยะยาว ผลิตภัณฑ์การลงทุนที่มั่นคงจึงหายากขึ้นในตลาด เมื่อคุณฝากทรัพย์สินไว้กับธนาคาร คุณต้องให้ความสำคัญกับการระบุสินทรัพย์หลักเพื่อหลีกเลี่ยงความเสี่ยงทางการเงินต่างๆ เช่น การผิดนัดชำระหนี้

ข้อสรุปสำคัญจากธุรกรรมนี้: โดยสรุปแล้ว นโยบายการเงินและระดับอัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการชำระหนี้ ในปีนี้ การจ่ายดอกเบี้ยหนี้ของสหรัฐฯ เพิ่มขึ้นเป็น 4% ของ GDP

อย่างไรก็ตาม เพื่อแก้ไขความไม่สมดุลทางการคลังอย่างแท้จริง หัวใจสำคัญอยู่ที่การควบคุมขนาดของหนี้สินและแก้ไขความไม่สอดคล้องกันระหว่างรายรับและรายจ่าย ซึ่งเป็นตรรกะระยะยาวที่ผู้มีส่วนร่วมในตลาดแลกเปลี่ยนเงินตราต่างประเทศและตลาดการเงินจำเป็นต้องให้ความสำคัญ

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง