Sự sụt giảm bất ngờ của giá vàng không phải do CME hay Walsh gây ra.

2026-02-03 21:42:49

Khi kỳ vọng về việc ông Warsh, người được ông Trump đề cử làm Chủ tịch Cục Dự trữ Liên bang, bất ngờ cắt giảm lãi suất ngày càng rõ ràng hơn, cùng với triển vọng lạc quan mạnh mẽ từ các tổ chức như Societe Generale, logic giao dịch cốt lõi cho xu hướng tăng không đối xứng của vàng trong năm nay vẫn còn hiệu lực. Bài viết này một lần nữa giúp độc giả tóm tắt sự khởi đầu và kết thúc của đợt giảm giá vàng này. Ngoài ra, bài viết VIP trước đó của chúng tôi đã cung cấp phân tích chi tiết về các nguyên nhân chính dẫn đến sự sụt giảm này trước khi xảy ra cú sụp đổ, điều mà vẫn còn hai ngày nữa mới xảy ra.

Thứ Sáu tuần trước, vàng và bạc đã trải qua đợt bán tháo cực mạnh, lập kỷ lục lịch sử về mức giảm mạnh nhất trong một ngày. Giá vàng giảm 10%, đánh dấu mức giảm trong ngày lớn nhất kể từ cuộc khủng hoảng tài chính năm 2008 và mức giảm mạnh nhất trong một ngày kể từ đầu những năm 1980. Trong khi đó, giá bạc giảm mạnh 30%, trở thành lĩnh vực bị ảnh hưởng nặng nề nhất trong đợt biến động này.

Trên thị trường hiện có nhiều ý kiến trái chiều. Các nhà phân tích hàng hóa của Societe Generale chỉ ra rằng sự biến động cực đoan này không liên quan đến các yếu tố cơ bản, mà là sự điều chỉnh thụ động trong cấu trúc vị thế. Một số tổ chức khác lại cho rằng sự sụp đổ này là do các nhà đầu tư cá nhân ở một số quốc gia không hiểu rõ nguyên tắc của các quỹ đòn bẩy, dẫn đến việc bị gọi ký quỹ bổ sung. Những người khác lại cho rằng việc CME điều chỉnh tỷ lệ ký quỹ đã dẫn đến tình trạng thiếu vốn cho các vị thế mua để bù đắp cho các vị thế của họ, gây ra sự sụp đổ.

Một quan điểm phổ biến khác cho rằng việc ông Trump tuyên bố đề cử cựu Thống đốc Cục Dự trữ Liên bang Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang tiếp theo đã khiến thị trường đánh giá sai khả năng cắt giảm lãi suất của ông Warsh do quá khứ cứng rắn của ông trong cuộc khủng hoảng tài chính năm 2008-2009. Tâm lý này đã tạo đà tăng giá cho đồng đô la, vốn trước đó đã chạm mức thấp nhất trong nhiều năm, trở thành nguyên nhân trực tiếp dẫn đến sự sụt giảm của kim loại quý. Tuy nhiên, đây không thể là lý do chính xác cho sự sụt giảm mạnh, bởi vì nó không thể giải thích tại sao giá vàng không giảm khi ông Warsh là ứng cử viên được ưa chuộng nhất trên thị trường. Vậy lý do thực sự là gì? Tôi đã may mắn được phân tích chi tiết vấn đề này trong một bài viết VIP trước đó.

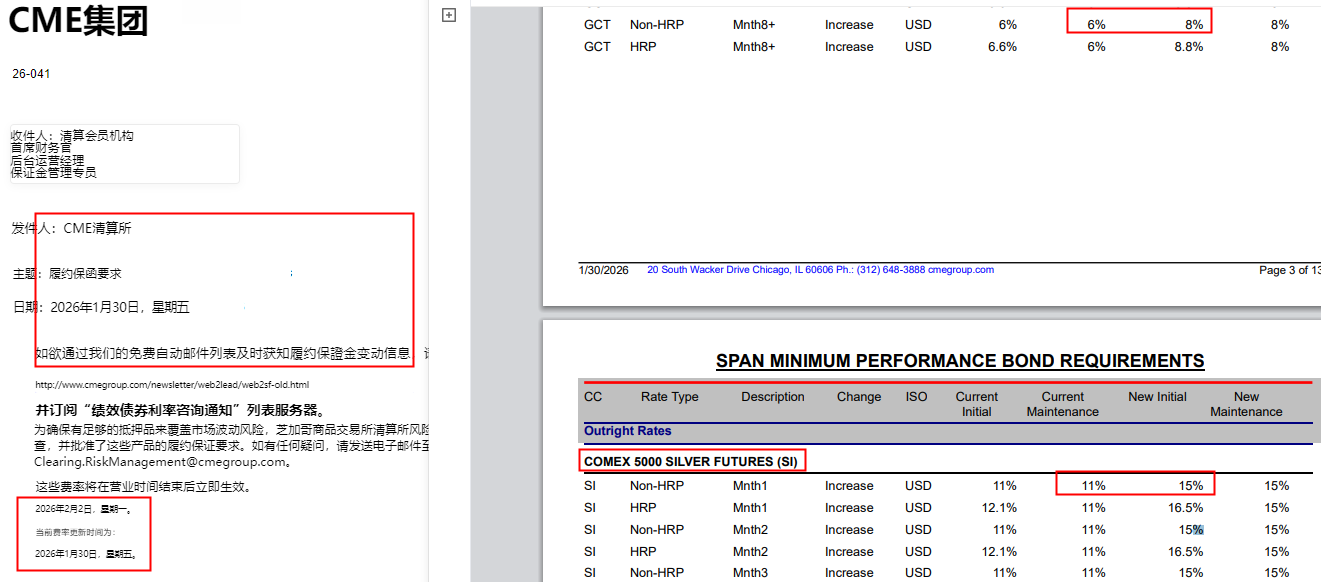

Trước hết, tuyên bố rằng việc điều chỉnh yêu cầu ký quỹ của công ty CME đã gây ra sự sụp đổ của thị trường là vô lý. Mặc dù đúng là CME đã tăng yêu cầu ký quỹ đối với vàng từ 6% lên 8% và đối với bạc từ 11% lên 15%, điều này thực sự sẽ gây khó khăn cho việc bù đắp các vị thế mua sau khi giá giảm, nhưng thông báo của CME được đưa ra sau khi thị trường đóng cửa vào ngày 30 tháng 1, có nghĩa là giá vàng đã giảm hơn 10% và giá bạc giảm hơn 35% trong ngày hôm đó. Do sự biến động đáng kể của giá vàng và bạc sau khi thị trường đóng cửa, CME đã điều chỉnh yêu cầu ký quỹ, có hiệu lực từ thứ Hai.

Tuy nhiên, tình trạng mua quá mức trên thị trường kim loại quý đã khuếch đại tác động của các tín hiệu tiêu cực. Trong môi trường thanh khoản thấp, các vị thế mở quá mức đã gây ra phản ứng dây chuyền: các lệnh cắt lỗ được thực hiện một cách tập trung, các lệnh gọi ký quỹ tăng vọt, và các quỹ hệ thống buộc phải bắt đầu các quy trình giảm rủi ro. Sự sụt giảm mạnh của giá bạc là đặc điểm điển hình của việc thanh lý bắt buộc các quỹ sử dụng đòn bẩy. Việc chốt lời, đạt đến giới hạn giá trị rủi ro, việc giảm đòn bẩy của các chiến lược CTA và hiệu ứng thanh toán cuối tháng đã đẩy giá giảm ra khỏi phạm vi hợp lý của các yếu tố cơ bản. Hiện tượng này tồn tại, nhưng nó không phải là lý do khiến thị trường chọn cách bán một cách mù quáng; nó là một hệ quả.

(Thông báo tăng phí ký quỹ của Sàn giao dịch hàng hóa Chicago CME)

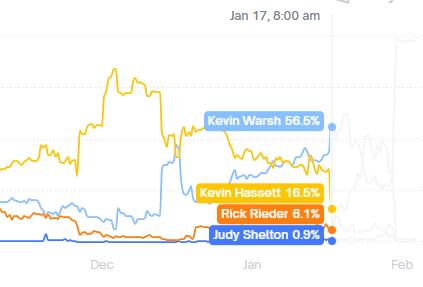

Thứ hai, quan điểm chủ đạo cho rằng việc bổ nhiệm Warsh gây ra sự sụp đổ thị trường cũng không chính xác. Như biểu đồ cho thấy, vào ngày 17 tháng 1, khi thị trường tin rằng Warsh là ứng cử viên sáng giá nhất để trở thành chủ tịch Fed tiếp theo, giá vàng đã không giảm. Vậy tại sao giá vàng lại giảm lần này sau khi ông đắc cử? Điều này không hợp lý.

(Giá vàng không giảm trong giai đoạn xác suất được đề cử của Warsh cao nhất)

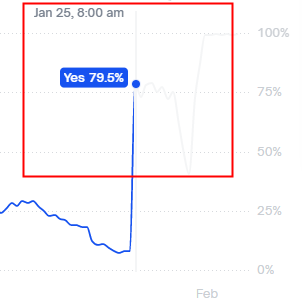

Điều đáng chú ý là giá vàng đã tăng mạnh trong hai ngày 27 và 28 tháng 1. Nếu những lý do dẫn đến sự tăng vọt này bị đảo ngược, liệu nó có dễ dàng chuyển thành một đợt giảm mạnh không?

Hãy cùng điểm lại những gì đã xảy ra trong hai ngày qua. Một sự kiện quan trọng là thông báo rằng chính phủ Mỹ có thể lại phải đóng cửa. Vào ngày 25 tháng 1, xác suất chính phủ đóng cửa đột ngột tăng lên 70%, điều này đã gây ra tâm lý né tránh rủi ro.

(Xác suất chính phủ Mỹ đóng cửa tăng cao)

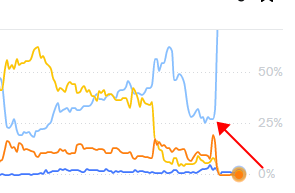

Trong khi đó, cơ hội trở thành ứng viên của Warsh giảm mạnh, còn Reid, một nhà quản lý quỹ trái phiếu, lại trở thành ứng viên sáng giá nhất.

(Giá cổ phiếu của Wash đột ngột tăng vọt sau khi Trump ám chỉ điều đó và công bố vào ngày hôm sau, vượt xa kỳ vọng chung của thị trường.)

Trong khi đó, đã có những tiến triển trong việc giải quyết vấn đề chính phủ đóng cửa. Bằng cách tách riêng nguồn tài trợ khỏi Bộ An ninh Nội địa, đã xác nhận rằng sẽ không có sự đóng cửa thực sự nào và các chức năng của chính phủ sẽ được duy trì. Điều này có nghĩa là chính phủ Mỹ cùng lắm chỉ trải qua một sự đóng cửa mang tính hình thức vì cần phải tuân thủ các thủ tục, và nguy cơ đóng cửa thực sự cũng đã biến mất.

Hai yếu tố gây ra sự tăng vọt giá vàng vào ngày 27 và 28 tháng 1 đột ngột biến mất. Chúng ta đều biết điều gì đã xảy ra tiếp theo. Để biết thêm chi tiết, vui lòng tham khảo các bài viết trước của chúng tôi.

Đây là một chi tiết quan trọng: Vào ngày 29 tháng 1, giá vàng thực sự đã giảm mạnh và bật tăng trở lại vào khoảng 11 giờ đêm theo giờ New York. Tuy nhiên, không có bất kỳ yếu tố tiêu cực cụ thể nào trong ngày hôm đó, vì vậy giá vàng đã phục hồi lại mức giảm vào cuối phiên. Đợt giảm giá này đã khiến giá vàng giảm tới -8% trước khi bật tăng trở lại và đóng cửa giảm -1%, tức là phục hồi 7%.

Điểm mấu chốt là: Trong phiên giao dịch châu Á ngày hôm đó, thị trường chứng khoán, cổ phiếu vàng và các mặt hàng khác đều mở cửa ở mức cao hơn, đạt đỉnh điểm, trước khi giảm trở lại trong suốt cả ngày. Điều đáng chú ý là giá vàng giao ngay đã tăng trong phiên giao dịch châu Á ngày hôm đó, trong khi giá đồng LME cũng tăng mạnh 5%, dẫn đầu đà tăng. Hơn nữa, trước khi vàng và bạc giảm mạnh vào buổi tối, giá đồng LME đã tăng 10%, thu hút thêm nhiều người mua.

Có hai lời giải thích cho hiện tượng này. Thứ nhất, cơn sốt mua vàng và bạc đã khiến tất cả các nhà đầu tư lạc quan (bulls) đổ xô vào thị trường, không còn nhà đầu tư lạc quan nào nữa. Điều này khiến thị trường chứng khoán tăng vọt rồi lại giảm mạnh. Trên thị trường tương lai, các nhà đầu tư lạc quan về vàng và bạc không muốn đuổi theo đỉnh cao, nên họ chuyển sang mua đồng có giá thấp hơn để đẩy giá lên. Lúc này, cũng không còn nhà đầu tư lạc quan nào nữa. Cho đến cuối ngày giao dịch, phe gấu (bears) đã thể hiện sức mạnh của mình và giá giảm mạnh. Lúc này, các nhà đầu tư lạc quan (bulls) sẵn sàng mua vào khi giá giảm. Tuy nhiên, không còn nhà đầu tư lạc quan nào trên thị trường. Những nhà đầu tư lạc quan về vàng không muốn đuổi theo đỉnh cao hoặc tham gia vào đợt phục hồi giá đồng cuối cùng đã chọn tham gia thị trường khi giá vàng giảm 8%. Như người ta vẫn nói, những người nên mua thì đã mua rồi. Không còn nhà đầu tư lạc quan nào trên thị trường. Vì vậy, ngày hôm sau, tất cả những nhà đầu tư lạc quan đã mua vào ngày hôm qua đều là những người bán khống đang chuẩn bị chốt lời hôm nay, dẫn đến hiện tượng "long squeeze" (ép mua vào rồi bán ra) và sự sụp đổ ồ ạt.

Tất nhiên, còn một lời giải thích khác, có lẽ gần với sự thật hơn: thị trường tương lai đã bị thao túng để bán cổ phiếu, và giá đồng bị thao túng để bán vàng và bạc. Sau khi các nhà đầu tư lớn thu hút thêm người mua và bán tháo cổ phiếu của mình, họ bắt đầu bán tháo cổ phiếu. Tối hôm đó, các nhà đầu tư châu Âu và Mỹ thấy thị trường chứng khoán đang giảm mạnh trong phiên giao dịch châu Á, nên họ cũng làm theo và bán tháo cổ phiếu của mình.

Sự biến động của thị trường này hiện đã hoàn tất và là một ví dụ điển hình, đúng chuẩn sách giáo khoa về xu hướng thị trường.

Tóm lại, nhìn về phía trước, mặc dù vẫn còn dư địa giảm giá vàng, Societe Generale vẫn lạc quan về triển vọng của kim loại quý trong năm nay, rõ ràng duy trì mô hình rủi ro tăng giá bất đối xứng đối với vàng. Hơn nữa, lập trường lạc quan này không phải là sự điều chỉnh tạm thời, mà được hỗ trợ bởi những kỳ vọng rõ ràng về giá cả.

Một tuần trước khi tuyên bố lạc quan này được đưa ra, Societe Generale đã nâng dự báo giá vàng của mình, làm rõ rằng việc đạt mức 6.000 đô la mỗi ounce vào cuối năm chỉ là một ước tính thận trọng.

Các nhà phân tích nhấn mạnh rằng mặc dù sự không chắc chắn về những xáo trộn thể chế tại Cục Dự trữ Liên bang đã được loại bỏ, nhưng logic cơ bản cốt lõi cho sự tăng giá của kim loại quý vẫn còn hiệu lực, và một đợt điều chỉnh giảm lành mạnh sẽ giúp duy trì xu hướng tăng. Sự sụt giảm cực đoan trong ngắn hạn sẽ không làm thay đổi xu hướng dài hạn.

Nhận định này cũng được củng cố bởi các tín hiệu từ thị trường quyền chọn. Dữ liệu từ các quyền chọn vàng được Societe Generale theo dõi sát sao cho thấy sự bất đối xứng đáng kể giữa tiềm năng tăng và giảm: trong khi khối lượng giao dịch mở của các quyền chọn bán đáo hạn vào tháng 12 năm 2026 với giá thực hiện là 4.000 đô la đã tăng lên, thì khối lượng giao dịch mở của các quyền chọn mua với giá thực hiện là 10.000 đô la cũng tăng trong cùng kỳ. Hoạt động giao dịch ở mức giá 15.000 đô la và 20.000 đô la cũng tăng đáng kể, cho thấy kỳ vọng của thị trường về xu hướng tăng dài hạn của vàng vẫn còn.

Ngược lại, mặc dù thị trường bạc có những đặc điểm cấu trúc quyền chọn tương tự, nhưng rủi ro giảm giá của nó lại nổi bật hơn: khối lượng hợp đồng mở đối với các quyền chọn bán (put options) đáo hạn vào tháng 3 với giá thực hiện là 75 đô la đã tăng đáng kể, tiếp theo là các hợp đồng với giá thực hiện là 80 đô la/ounce và 90 đô la/ounce, và các vị thế phòng ngừa rủi ro giảm giá đối với các hợp đồng đáo hạn vào tháng 7 cũng đang tích lũy đáng kể; trong khi chỉ có 400 quyền chọn mua (call options) mới được thêm vào, phản ánh sự thận trọng liên tục của thị trường đối với tiềm năng tăng giá của bạc.

Bên cạnh sự hỗ trợ cốt lõi từ kỳ vọng cắt giảm lãi suất, những tin tức tích cực từ thị trường nước ngoài cũng đã làm giảm bớt tình trạng bán tháo hoảng loạn trên thị trường vàng, củng cố thêm niềm tin của nhà đầu tư và tạo ra một môi trường bên ngoài ổn định hơn cho hoạt động giao dịch vàng.

Hôm thứ Hai, ông Trump tuyên bố rằng Hoa Kỳ và Ấn Độ đã đạt được thỏa thuận thương mại và cả hai bên sẽ ngay lập tức bắt đầu giảm thuế quan đối với hàng hóa của nhau. Tin tức thương mại tích cực này đã trực tiếp cải thiện tâm lý chấp nhận rủi ro của thị trường. Đồng thời, Iran và Hoa Kỳ dự kiến sẽ nối lại đàm phán hạt nhân vào thứ Sáu, điều này đã làm giảm bớt những bất ổn địa chính trị và tiếp tục giảm bớt tâm lý né tránh rủi ro của thị trường. Điều này cũng cho phép những biến động ngắn hạn trên thị trường kim loại quý dần trở lại trạng thái hợp lý.

Điều này có thể được hiểu là giá vàng không giảm bất chấp những tin tức tiêu cực, bởi vì các sự kiện giữa Mỹ và Ấn Độ cũng như giữa Mỹ và Iran đều là những sự kiện rủi ro thường gây áp lực giảm giá lên vàng. Tuy nhiên, xu hướng hiện tại của việc giá vàng và thị trường chứng khoán cùng tăng giảm cho thấy sự phục hồi tâm lý chấp nhận rủi ro đang có lợi hơn cho phe mua vàng.

Tác động tích cực của việc cắt giảm lãi suất dự kiến này không chỉ hỗ trợ giá vàng mà còn tạo ra phản ứng dây chuyền trên thị trường.

Brooks tin rằng nếu Warsh thực hiện việc cắt giảm lãi suất 100 điểm cơ bản như dự kiến, điều đó sẽ kìm hãm tỷ giá hối đoái của đồng đô la - việc cắt giảm lãi suất sẽ trực tiếp làm giảm sức hấp dẫn của đồng đô la, từ đó làm tăng giá trị phân bổ của các tài sản không phải của Mỹ như vàng và tiền điện tử.

Nhìn chung, logic đằng sau sự tăng giảm của kim loại quý đang ngày càng trở nên rõ ràng hơn. Liệu việc thu hẹp bảng cân đối kế toán, do ông Warsh khởi xướng, sẽ dẫn đến lãi suất dài hạn cao hơn và tác động tiêu cực đến vàng, hay liệu việc cắt giảm lãi suất bất ngờ sẽ trở thành động lực chính cho sự tăng giá tiếp theo của vàng, vẫn còn phải chờ xem.

Đối với giao dịch vàng, cần nắm bắt ba manh mối quan trọng: thứ nhất, tốc độ cắt giảm lãi suất tại bốn cuộc họp của Cục Dự trữ Liên bang từ tháng 6 đến tháng 10, và các tuyên bố chính sách của Warsh, đây là những biến số cốt lõi ảnh hưởng đến xu hướng giá vàng;

Thứ hai, xu hướng của chỉ số đô la Mỹ, với việc đồng đô la suy yếu trong bối cảnh kỳ vọng về việc cắt giảm lãi suất, sẽ trực tiếp có lợi cho giá vàng.

Thứ ba, những thay đổi trong tín hiệu thị trường quyền chọn sẽ khiến cấu trúc bất đối xứng của quyền chọn vàng trở thành một yếu tố tham khảo quan trọng để đánh giá xu hướng.

Trong khi đó, tiến trình của thỏa thuận thương mại Mỹ-Ấn và kết quả tiếp theo của các cuộc đàm phán hạt nhân Mỹ-Iran cũng sẽ là những yếu tố phụ trợ quan trọng ảnh hưởng đến tính thanh khoản và khẩu vị rủi ro của thị trường; còn bạc, do có đòn bẩy cao hơn, vẫn cần phải thận trọng với rủi ro giảm giá trong ngắn hạn, và xu hướng của nó vẫn sẽ theo sát vàng, nhưng với tính đàn hồi lớn hơn và biến động mạnh hơn.

Tóm lại, sự biến động ngắn hạn trên thị trường vàng đã dần lắng xuống, và logic giao dịch cốt lõi đã quay trở lại với kỳ vọng về việc cắt giảm lãi suất và sự hỗ trợ từ các yếu tố cơ bản. Xu hướng tăng không đối xứng vẫn là chủ đề chính của giao dịch vàng năm nay, và sự điều chỉnh ngắn hạn cũng đã tạo ra cơ hội cho việc đặt lệnh mua dài hạn.

Xét về mặt kỹ thuật, do sự sụt giảm mạnh của giá vàng giao ngay trong đợt sóng này, đợt tăng hiện tại đã được điều chỉnh thành một chuyển động tăng năm sóng hoàn chỉnh, với sóng thứ năm là một sóng kéo dài. Do đó, các mức thoái lui Fibonacci đã được vẽ lại, và sự điều chỉnh giảm hiện tại của vàng phù hợp với điều này. Khả năng đạt đỉnh mới trong ngắn hạn không thể bị loại trừ, nhưng rất có thể sẽ cần một khoảng thời gian đáng kể trước khi đạt được đỉnh mới. Điều này là bởi vì, theo lý thuyết sóng, đợt tăng mạnh trước tháng 7 năm 2025 là sóng lớn thứ nhất, và sóng hiện tại là sóng lớn thứ ba, với mô hình năm sóng tiếp theo sẽ theo sau. Do đó, xu hướng thị trường vàng hiện tại vẫn chưa kết thúc.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 21:33 giờ Bắc Kinh, giá vàng giao ngay đang ở mức 4932,84.

Có nhiều giả thuyết về nguyên nhân của sự sụt giảm mạnh này. Liệu đó có thực sự là do các quỹ đầu tư đòn bẩy đầy quyền lực?

Thứ Sáu tuần trước, vàng và bạc đã trải qua đợt bán tháo cực mạnh, lập kỷ lục lịch sử về mức giảm mạnh nhất trong một ngày. Giá vàng giảm 10%, đánh dấu mức giảm trong ngày lớn nhất kể từ cuộc khủng hoảng tài chính năm 2008 và mức giảm mạnh nhất trong một ngày kể từ đầu những năm 1980. Trong khi đó, giá bạc giảm mạnh 30%, trở thành lĩnh vực bị ảnh hưởng nặng nề nhất trong đợt biến động này.

Trên thị trường hiện có nhiều ý kiến trái chiều. Các nhà phân tích hàng hóa của Societe Generale chỉ ra rằng sự biến động cực đoan này không liên quan đến các yếu tố cơ bản, mà là sự điều chỉnh thụ động trong cấu trúc vị thế. Một số tổ chức khác lại cho rằng sự sụp đổ này là do các nhà đầu tư cá nhân ở một số quốc gia không hiểu rõ nguyên tắc của các quỹ đòn bẩy, dẫn đến việc bị gọi ký quỹ bổ sung. Những người khác lại cho rằng việc CME điều chỉnh tỷ lệ ký quỹ đã dẫn đến tình trạng thiếu vốn cho các vị thế mua để bù đắp cho các vị thế của họ, gây ra sự sụp đổ.

Một quan điểm phổ biến khác cho rằng việc ông Trump tuyên bố đề cử cựu Thống đốc Cục Dự trữ Liên bang Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang tiếp theo đã khiến thị trường đánh giá sai khả năng cắt giảm lãi suất của ông Warsh do quá khứ cứng rắn của ông trong cuộc khủng hoảng tài chính năm 2008-2009. Tâm lý này đã tạo đà tăng giá cho đồng đô la, vốn trước đó đã chạm mức thấp nhất trong nhiều năm, trở thành nguyên nhân trực tiếp dẫn đến sự sụt giảm của kim loại quý. Tuy nhiên, đây không thể là lý do chính xác cho sự sụt giảm mạnh, bởi vì nó không thể giải thích tại sao giá vàng không giảm khi ông Warsh là ứng cử viên được ưa chuộng nhất trên thị trường. Vậy lý do thực sự là gì? Tôi đã may mắn được phân tích chi tiết vấn đề này trong một bài viết VIP trước đó.

Việc CME tăng phí có gây ra phản ứng dây chuyền dẫn đến các lệnh gọi ký quỹ trên thị trường không?

Trước hết, tuyên bố rằng việc điều chỉnh yêu cầu ký quỹ của công ty CME đã gây ra sự sụp đổ của thị trường là vô lý. Mặc dù đúng là CME đã tăng yêu cầu ký quỹ đối với vàng từ 6% lên 8% và đối với bạc từ 11% lên 15%, điều này thực sự sẽ gây khó khăn cho việc bù đắp các vị thế mua sau khi giá giảm, nhưng thông báo của CME được đưa ra sau khi thị trường đóng cửa vào ngày 30 tháng 1, có nghĩa là giá vàng đã giảm hơn 10% và giá bạc giảm hơn 35% trong ngày hôm đó. Do sự biến động đáng kể của giá vàng và bạc sau khi thị trường đóng cửa, CME đã điều chỉnh yêu cầu ký quỹ, có hiệu lực từ thứ Hai.

Tuy nhiên, tình trạng mua quá mức trên thị trường kim loại quý đã khuếch đại tác động của các tín hiệu tiêu cực. Trong môi trường thanh khoản thấp, các vị thế mở quá mức đã gây ra phản ứng dây chuyền: các lệnh cắt lỗ được thực hiện một cách tập trung, các lệnh gọi ký quỹ tăng vọt, và các quỹ hệ thống buộc phải bắt đầu các quy trình giảm rủi ro. Sự sụt giảm mạnh của giá bạc là đặc điểm điển hình của việc thanh lý bắt buộc các quỹ sử dụng đòn bẩy. Việc chốt lời, đạt đến giới hạn giá trị rủi ro, việc giảm đòn bẩy của các chiến lược CTA và hiệu ứng thanh toán cuối tháng đã đẩy giá giảm ra khỏi phạm vi hợp lý của các yếu tố cơ bản. Hiện tượng này tồn tại, nhưng nó không phải là lý do khiến thị trường chọn cách bán một cách mù quáng; nó là một hệ quả.

(Thông báo tăng phí ký quỹ của Sàn giao dịch hàng hóa Chicago CME)

Liệu quan điểm phổ biến hiện nay có phải là việc Warsh lên nắm quyền đã gây ra sự sụp đổ giá vàng?

Thứ hai, quan điểm chủ đạo cho rằng việc bổ nhiệm Warsh gây ra sự sụp đổ thị trường cũng không chính xác. Như biểu đồ cho thấy, vào ngày 17 tháng 1, khi thị trường tin rằng Warsh là ứng cử viên sáng giá nhất để trở thành chủ tịch Fed tiếp theo, giá vàng đã không giảm. Vậy tại sao giá vàng lại giảm lần này sau khi ông đắc cử? Điều này không hợp lý.

(Giá vàng không giảm trong giai đoạn xác suất được đề cử của Warsh cao nhất)

Nguyên nhân dẫn đến đợt giảm giá vàng này là gì?

Bài viết này ban đầu dành cho các thành viên VIP, nhưng ở đây câu trả lời được tiết lộ công khai, và độc giả được khuyến khích đọc kỹ.

Điều đáng chú ý là giá vàng đã tăng mạnh trong hai ngày 27 và 28 tháng 1. Nếu những lý do dẫn đến sự tăng vọt này bị đảo ngược, liệu nó có dễ dàng chuyển thành một đợt giảm mạnh không?

Hãy cùng điểm lại những gì đã xảy ra trong hai ngày qua. Một sự kiện quan trọng là thông báo rằng chính phủ Mỹ có thể lại phải đóng cửa. Vào ngày 25 tháng 1, xác suất chính phủ đóng cửa đột ngột tăng lên 70%, điều này đã gây ra tâm lý né tránh rủi ro.

(Xác suất chính phủ Mỹ đóng cửa tăng cao)

Trong khi đó, cơ hội trở thành ứng viên của Warsh giảm mạnh, còn Reid, một nhà quản lý quỹ trái phiếu, lại trở thành ứng viên sáng giá nhất.

Điều quan trọng là

, cho đến khi Trump đề cử Warsh, thị trường vẫn tin rằng vị trí này nên thuộc về Reid. Như biểu đồ cho thấy, khi Trump công bố đề cử vào ngày 30 tháng 1, xác suất chiến thắng của Warsh vẫn rất thấp, nhưng sau đó đã tăng vọt lên 100%, một tình huống hoàn toàn bất ngờ. Về mức độ chênh lệch kỳ vọng do việc hoán đổi vị trí của hai ứng viên gây ra, điều này liên quan đến câu chuyện cá nhân của Reid và Warsh, cũng như các công cụ chính sách mà họ đại diện. Vui lòng tham khảo các bài viết trước của tôi để biết thêm thông tin.(Giá cổ phiếu của Wash đột ngột tăng vọt sau khi Trump ám chỉ điều đó và công bố vào ngày hôm sau, vượt xa kỳ vọng chung của thị trường.)

Trong khi đó, đã có những tiến triển trong việc giải quyết vấn đề chính phủ đóng cửa. Bằng cách tách riêng nguồn tài trợ khỏi Bộ An ninh Nội địa, đã xác nhận rằng sẽ không có sự đóng cửa thực sự nào và các chức năng của chính phủ sẽ được duy trì. Điều này có nghĩa là chính phủ Mỹ cùng lắm chỉ trải qua một sự đóng cửa mang tính hình thức vì cần phải tuân thủ các thủ tục, và nguy cơ đóng cửa thực sự cũng đã biến mất.

Hai yếu tố gây ra sự tăng vọt giá vàng vào ngày 27 và 28 tháng 1 đột ngột biến mất. Chúng ta đều biết điều gì đã xảy ra tiếp theo. Để biết thêm chi tiết, vui lòng tham khảo các bài viết trước của chúng tôi.

Các yếu tố kỹ thuật góp phần vào sự sụt giảm giá vàng đồng bộ với cuộc chiến đang diễn ra giữa phe mua và phe bán.

Đây là một chi tiết quan trọng: Vào ngày 29 tháng 1, giá vàng thực sự đã giảm mạnh và bật tăng trở lại vào khoảng 11 giờ đêm theo giờ New York. Tuy nhiên, không có bất kỳ yếu tố tiêu cực cụ thể nào trong ngày hôm đó, vì vậy giá vàng đã phục hồi lại mức giảm vào cuối phiên. Đợt giảm giá này đã khiến giá vàng giảm tới -8% trước khi bật tăng trở lại và đóng cửa giảm -1%, tức là phục hồi 7%.

Điểm mấu chốt là: Trong phiên giao dịch châu Á ngày hôm đó, thị trường chứng khoán, cổ phiếu vàng và các mặt hàng khác đều mở cửa ở mức cao hơn, đạt đỉnh điểm, trước khi giảm trở lại trong suốt cả ngày. Điều đáng chú ý là giá vàng giao ngay đã tăng trong phiên giao dịch châu Á ngày hôm đó, trong khi giá đồng LME cũng tăng mạnh 5%, dẫn đầu đà tăng. Hơn nữa, trước khi vàng và bạc giảm mạnh vào buổi tối, giá đồng LME đã tăng 10%, thu hút thêm nhiều người mua.

Có hai lời giải thích cho hiện tượng này. Thứ nhất, cơn sốt mua vàng và bạc đã khiến tất cả các nhà đầu tư lạc quan (bulls) đổ xô vào thị trường, không còn nhà đầu tư lạc quan nào nữa. Điều này khiến thị trường chứng khoán tăng vọt rồi lại giảm mạnh. Trên thị trường tương lai, các nhà đầu tư lạc quan về vàng và bạc không muốn đuổi theo đỉnh cao, nên họ chuyển sang mua đồng có giá thấp hơn để đẩy giá lên. Lúc này, cũng không còn nhà đầu tư lạc quan nào nữa. Cho đến cuối ngày giao dịch, phe gấu (bears) đã thể hiện sức mạnh của mình và giá giảm mạnh. Lúc này, các nhà đầu tư lạc quan (bulls) sẵn sàng mua vào khi giá giảm. Tuy nhiên, không còn nhà đầu tư lạc quan nào trên thị trường. Những nhà đầu tư lạc quan về vàng không muốn đuổi theo đỉnh cao hoặc tham gia vào đợt phục hồi giá đồng cuối cùng đã chọn tham gia thị trường khi giá vàng giảm 8%. Như người ta vẫn nói, những người nên mua thì đã mua rồi. Không còn nhà đầu tư lạc quan nào trên thị trường. Vì vậy, ngày hôm sau, tất cả những nhà đầu tư lạc quan đã mua vào ngày hôm qua đều là những người bán khống đang chuẩn bị chốt lời hôm nay, dẫn đến hiện tượng "long squeeze" (ép mua vào rồi bán ra) và sự sụp đổ ồ ạt.

Tất nhiên, còn một lời giải thích khác, có lẽ gần với sự thật hơn: thị trường tương lai đã bị thao túng để bán cổ phiếu, và giá đồng bị thao túng để bán vàng và bạc. Sau khi các nhà đầu tư lớn thu hút thêm người mua và bán tháo cổ phiếu của mình, họ bắt đầu bán tháo cổ phiếu. Tối hôm đó, các nhà đầu tư châu Âu và Mỹ thấy thị trường chứng khoán đang giảm mạnh trong phiên giao dịch châu Á, nên họ cũng làm theo và bán tháo cổ phiếu của mình.

Sự biến động của thị trường này hiện đã hoàn tất và là một ví dụ điển hình, đúng chuẩn sách giáo khoa về xu hướng thị trường.

Quan điểm của giới chuyên môn: Societe Generale vẫn giữ vững niềm tin lạc quan, kỳ vọng xu hướng tăng trưởng không đối xứng sẽ tiếp tục trong suốt năm nay.

Tóm lại, nhìn về phía trước, mặc dù vẫn còn dư địa giảm giá vàng, Societe Generale vẫn lạc quan về triển vọng của kim loại quý trong năm nay, rõ ràng duy trì mô hình rủi ro tăng giá bất đối xứng đối với vàng. Hơn nữa, lập trường lạc quan này không phải là sự điều chỉnh tạm thời, mà được hỗ trợ bởi những kỳ vọng rõ ràng về giá cả.

Một tuần trước khi tuyên bố lạc quan này được đưa ra, Societe Generale đã nâng dự báo giá vàng của mình, làm rõ rằng việc đạt mức 6.000 đô la mỗi ounce vào cuối năm chỉ là một ước tính thận trọng.

Các nhà phân tích nhấn mạnh rằng mặc dù sự không chắc chắn về những xáo trộn thể chế tại Cục Dự trữ Liên bang đã được loại bỏ, nhưng logic cơ bản cốt lõi cho sự tăng giá của kim loại quý vẫn còn hiệu lực, và một đợt điều chỉnh giảm lành mạnh sẽ giúp duy trì xu hướng tăng. Sự sụt giảm cực đoan trong ngắn hạn sẽ không làm thay đổi xu hướng dài hạn.

Nhận định này cũng được củng cố bởi các tín hiệu từ thị trường quyền chọn. Dữ liệu từ các quyền chọn vàng được Societe Generale theo dõi sát sao cho thấy sự bất đối xứng đáng kể giữa tiềm năng tăng và giảm: trong khi khối lượng giao dịch mở của các quyền chọn bán đáo hạn vào tháng 12 năm 2026 với giá thực hiện là 4.000 đô la đã tăng lên, thì khối lượng giao dịch mở của các quyền chọn mua với giá thực hiện là 10.000 đô la cũng tăng trong cùng kỳ. Hoạt động giao dịch ở mức giá 15.000 đô la và 20.000 đô la cũng tăng đáng kể, cho thấy kỳ vọng của thị trường về xu hướng tăng dài hạn của vàng vẫn còn.

Ngược lại, mặc dù thị trường bạc có những đặc điểm cấu trúc quyền chọn tương tự, nhưng rủi ro giảm giá của nó lại nổi bật hơn: khối lượng hợp đồng mở đối với các quyền chọn bán (put options) đáo hạn vào tháng 3 với giá thực hiện là 75 đô la đã tăng đáng kể, tiếp theo là các hợp đồng với giá thực hiện là 80 đô la/ounce và 90 đô la/ounce, và các vị thế phòng ngừa rủi ro giảm giá đối với các hợp đồng đáo hạn vào tháng 7 cũng đang tích lũy đáng kể; trong khi chỉ có 400 quyền chọn mua (call options) mới được thêm vào, phản ánh sự thận trọng liên tục của thị trường đối với tiềm năng tăng giá của bạc.

Các yếu tố tích cực từ bên ngoài: Thỏa thuận thương mại và đàm phán hạt nhân đã hoàn tất, thúc đẩy tâm lý chấp nhận rủi ro của thị trường.

Bên cạnh sự hỗ trợ cốt lõi từ kỳ vọng cắt giảm lãi suất, những tin tức tích cực từ thị trường nước ngoài cũng đã làm giảm bớt tình trạng bán tháo hoảng loạn trên thị trường vàng, củng cố thêm niềm tin của nhà đầu tư và tạo ra một môi trường bên ngoài ổn định hơn cho hoạt động giao dịch vàng.

Hôm thứ Hai, ông Trump tuyên bố rằng Hoa Kỳ và Ấn Độ đã đạt được thỏa thuận thương mại và cả hai bên sẽ ngay lập tức bắt đầu giảm thuế quan đối với hàng hóa của nhau. Tin tức thương mại tích cực này đã trực tiếp cải thiện tâm lý chấp nhận rủi ro của thị trường. Đồng thời, Iran và Hoa Kỳ dự kiến sẽ nối lại đàm phán hạt nhân vào thứ Sáu, điều này đã làm giảm bớt những bất ổn địa chính trị và tiếp tục giảm bớt tâm lý né tránh rủi ro của thị trường. Điều này cũng cho phép những biến động ngắn hạn trên thị trường kim loại quý dần trở lại trạng thái hợp lý.

Điều này có thể được hiểu là giá vàng không giảm bất chấp những tin tức tiêu cực, bởi vì các sự kiện giữa Mỹ và Ấn Độ cũng như giữa Mỹ và Iran đều là những sự kiện rủi ro thường gây áp lực giảm giá lên vàng. Tuy nhiên, xu hướng hiện tại của việc giá vàng và thị trường chứng khoán cùng tăng giảm cho thấy sự phục hồi tâm lý chấp nhận rủi ro đang có lợi hơn cho phe mua vàng.

Tác động tích cực của việc cắt giảm lãi suất dự kiến này không chỉ hỗ trợ giá vàng mà còn tạo ra phản ứng dây chuyền trên thị trường.

Brooks tin rằng nếu Warsh thực hiện việc cắt giảm lãi suất 100 điểm cơ bản như dự kiến, điều đó sẽ kìm hãm tỷ giá hối đoái của đồng đô la - việc cắt giảm lãi suất sẽ trực tiếp làm giảm sức hấp dẫn của đồng đô la, từ đó làm tăng giá trị phân bổ của các tài sản không phải của Mỹ như vàng và tiền điện tử.

Tóm tắt và phân tích kỹ thuật

Nhìn chung, logic đằng sau sự tăng giảm của kim loại quý đang ngày càng trở nên rõ ràng hơn. Liệu việc thu hẹp bảng cân đối kế toán, do ông Warsh khởi xướng, sẽ dẫn đến lãi suất dài hạn cao hơn và tác động tiêu cực đến vàng, hay liệu việc cắt giảm lãi suất bất ngờ sẽ trở thành động lực chính cho sự tăng giá tiếp theo của vàng, vẫn còn phải chờ xem.

Đối với giao dịch vàng, cần nắm bắt ba manh mối quan trọng: thứ nhất, tốc độ cắt giảm lãi suất tại bốn cuộc họp của Cục Dự trữ Liên bang từ tháng 6 đến tháng 10, và các tuyên bố chính sách của Warsh, đây là những biến số cốt lõi ảnh hưởng đến xu hướng giá vàng;

Thứ hai, xu hướng của chỉ số đô la Mỹ, với việc đồng đô la suy yếu trong bối cảnh kỳ vọng về việc cắt giảm lãi suất, sẽ trực tiếp có lợi cho giá vàng.

Thứ ba, những thay đổi trong tín hiệu thị trường quyền chọn sẽ khiến cấu trúc bất đối xứng của quyền chọn vàng trở thành một yếu tố tham khảo quan trọng để đánh giá xu hướng.

Trong khi đó, tiến trình của thỏa thuận thương mại Mỹ-Ấn và kết quả tiếp theo của các cuộc đàm phán hạt nhân Mỹ-Iran cũng sẽ là những yếu tố phụ trợ quan trọng ảnh hưởng đến tính thanh khoản và khẩu vị rủi ro của thị trường; còn bạc, do có đòn bẩy cao hơn, vẫn cần phải thận trọng với rủi ro giảm giá trong ngắn hạn, và xu hướng của nó vẫn sẽ theo sát vàng, nhưng với tính đàn hồi lớn hơn và biến động mạnh hơn.

Tóm lại, sự biến động ngắn hạn trên thị trường vàng đã dần lắng xuống, và logic giao dịch cốt lõi đã quay trở lại với kỳ vọng về việc cắt giảm lãi suất và sự hỗ trợ từ các yếu tố cơ bản. Xu hướng tăng không đối xứng vẫn là chủ đề chính của giao dịch vàng năm nay, và sự điều chỉnh ngắn hạn cũng đã tạo ra cơ hội cho việc đặt lệnh mua dài hạn.

Xét về mặt kỹ thuật, do sự sụt giảm mạnh của giá vàng giao ngay trong đợt sóng này, đợt tăng hiện tại đã được điều chỉnh thành một chuyển động tăng năm sóng hoàn chỉnh, với sóng thứ năm là một sóng kéo dài. Do đó, các mức thoái lui Fibonacci đã được vẽ lại, và sự điều chỉnh giảm hiện tại của vàng phù hợp với điều này. Khả năng đạt đỉnh mới trong ngắn hạn không thể bị loại trừ, nhưng rất có thể sẽ cần một khoảng thời gian đáng kể trước khi đạt được đỉnh mới. Điều này là bởi vì, theo lý thuyết sóng, đợt tăng mạnh trước tháng 7 năm 2025 là sóng lớn thứ nhất, và sóng hiện tại là sóng lớn thứ ba, với mô hình năm sóng tiếp theo sẽ theo sau. Do đó, xu hướng thị trường vàng hiện tại vẫn chưa kết thúc.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 21:33 giờ Bắc Kinh, giá vàng giao ngay đang ở mức 4932,84.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.