超預期演繹 黃金暴跌元兇 不是CME也不是沃什

2026-02-03 21:42:45

隨着特朗普美聯儲主席提名人選沃什的超預期降息預期逐步清晰,疊加法興等機構堅定看漲,黃金年內非對稱上行的核心交易邏輯依舊成立,本文再次幫讀者整理本次黃金下跌的始末,同時之前VIP文章在大跌前有幸對這次下跌的主因進行過詳細的解讀,當時離暴跌還有2天。

上週五黃金白銀迎來極端拋售,創下歷史性跌幅紀錄,黃金單日暴跌10%,刷新2008年金融危機以來最大盤中跌幅,同時創下上世紀80年代初以來最大單日跌幅;白銀則重挫30%,成為本輪波動的重災區。

市場上眾説紛紜,法國興業銀行大宗商品分析師指出,此次極端波動與基本面無關,核心是持倉結構的被動調整,還有機構稱此次暴跌是某些國家的散户不瞭解槓桿資金原理爆倉所致,同時也有説是CME調整保證金比例導致多頭沒錢回補導致的暴跌。

還有主流觀點是特朗普宣佈提名前美聯儲理事凱文·沃什出任下一任美聯儲主席,市場因沃什2008-2009年金融危機期間的鷹派過往,對其降息意願產生誤判,這一情緒為此前觸及多年新低的美元注入看漲動能,成為利空貴金屬的直接推手,但這其實無法成為暴跌原因,因為無法解釋沃什之前作為市場最熱門候選人時期,金價為什麼不跌,那麼究竟原因是什麼,之前VIP文章裏有幸詳細解讀過。

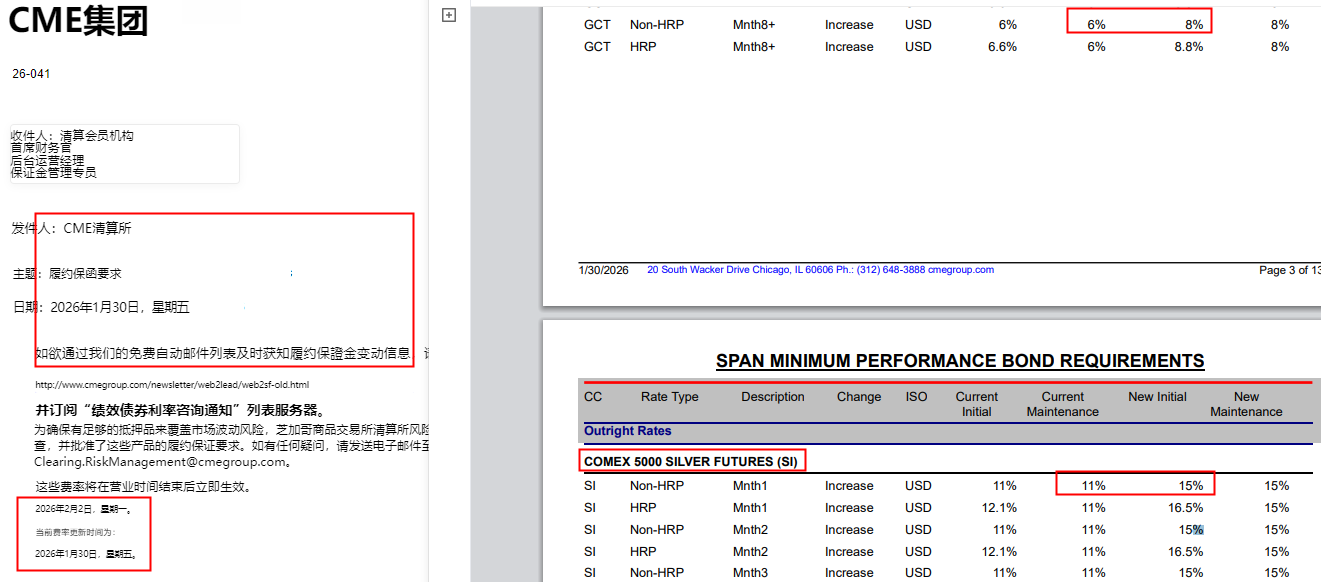

首先CME期貨公司調整保證金導致市場暴跌就是無稽之談,CME確實將黃金保證金從6%調到8%,白銀從11%調到15%,這確實會導致多頭在下跌後難以回補,但是CME的公告是1月30日盤後發的,即黃金當天已經跌超10%白銀跌超35%,收盤後由於黃金白銀大幅波動,CME才修改保證金,同時週一生效。

但是貴金屬市場自身的極端超買狀態,放大了利空信號的影響是存在的,在低流動性環境下,持倉敞口過度拉伸觸發連鎖反應:止損訂單集中執行、追加保證金通知激增,系統型基金被迫啓動風險削減流程,白銀的超幅下跌正是槓桿資金強制平倉的典型特徵,而獲利了結、風險價值限額觸達、CTA策略去槓桿,疊加月末資金結算效應,進一步讓價格下行速度脱離基本面合理區間,這種現象是存在的,但是這並不是市場選擇無腦賣出的原因,這是一個結果。

(CME芝加哥商品交易所上調保證金通知)

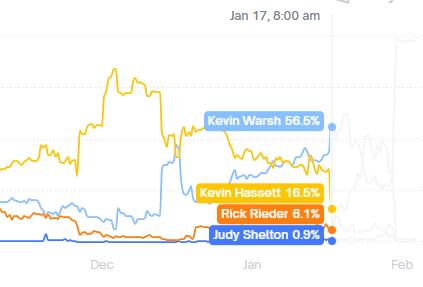

其次主流觀點中的沃什上任導致市場暴跌,也不準確,如圖顯示1月17日,市場認為沃什將最有可能成為下任聯儲主席的時候,黃金並沒有跌,那為何這次當選黃金就跌了呢?這説不過去。

(沃什被提名概率最高時期黃金沒跌)

要知道黃金1月27,1月28日是經歷了兩天大漲的,如果大漲的原因被顛覆是不是很容易就變成大跌呢。

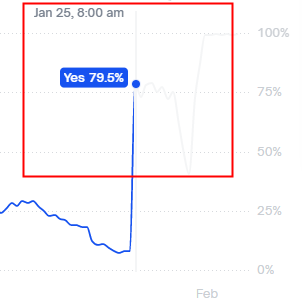

讓我們回顧一下這兩天發生了什麼,其中一個關鍵事件是美國政府宣佈可能又要關門,在1月25號的時候,政府關門的概率忽然上升至70%,這觸發了避險的神經。

(美國政府關門概率飆升)

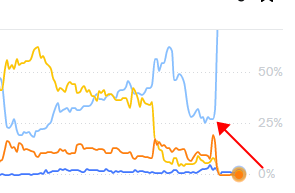

同時沃什作為美聯儲候選人的概率暴跌,而債券基金經理出身的裏德成為了最高概率,

(沃什在特朗普暗示以及次日宣佈後才忽然飆升,超出全體市場預期)

同時美國停擺也有進展,通過剝離對國土安全部的撥款導致確定了實際不會停擺會保留政府功能,代表美國政府最多表面停擺因為需要走流程,停擺的風險也消失了。

這兩股導致1月27、1月28黃金暴漲的力量忽然消失了,那結果會怎麼樣大家都看到了,具體細節同樣可以去看往期文章。

這裏補充一個重要細節,1月29其實紐約時段的23點附近黃金大幅探底回升,跳了一次水,但是那天並沒有很具體的利空,所以尾盤又收復黃金失地,這波黃金一度跌至-8%之後反彈收跌-1%,反彈了7%。

重點來了那天亞洲時段,權益市場,黃金股票均走出高開就是最高點之後全天回落的走勢,要知道那天現貨黃金亞洲時段是漲的,同時LME銅在亞洲時段還大漲5%領漲,同時晚上黃金、白銀跳水前LME銅直接拉昇誘多漲至10%。

這裏有兩種解釋,一種是金銀買盤極度亢奮,導致市場上所有多頭都入局了,市場上沒有多頭,從而權益市場衝高回落,而期貨市場,黃金、白銀多頭不願意追高,於是去低位拉了補漲的銅,此時也沒多頭了,直到尾盤空頭髮力跳水,這時候多頭願意抄底買入,此時市場上也沒有多頭了,不願意追高也不願意做銅補漲行情的黃金多頭最終選擇在黃金暴跌-8%的時候巧進,俗話説該買的早買了,市場上沒有多頭了,於是第二天市場上昨天買進的多頭都是今天準備止盈的空頭,出現多殺多,踩踏暴跌。

當然還有一種説法,可能更接近事實,就是拉期貨出權益,拉銅出金和銀,主力最後誘多完成出完權益市場開始砸盤,之後晚上歐美玩家看到亞洲時段權益市場都在出貨,於是選擇跟隨出貨。

至此這次的行情已經演繹完成了,是非常經典的教科書的行情。

回顧結束,展望未來,即便黃金價格仍存進一步下行空間,法國興業銀行仍對貴金屬年內走勢持樂觀判斷,明確維持黃金非對稱上行風險格局,且這一看漲立場並非臨時調整,而是有明確的價格預期支撐。

在此次看漲表述發佈前一週,法興已上調黃金價格預期,明確年底前金價觸及每盎司6000美元僅為保守測算。

分析師強調,儘管美聯儲機構層面的混亂風險這一不確定性因素已消除,但貴金屬上行的核心基本面邏輯依然成立,且健康的回調行情有助於後續上漲趨勢的延續,短期的極端下跌並不會改變長期趨勢。

這一判斷也得到了期權市場信號的印證,法興正密切跟蹤的黃金期權數據顯示,其上行與下行空間呈現顯著非對稱性:2026年12月到期、執行價4000美元的看跌期權持倉量雖有增長,但同期執行價10000美元的看漲期權持倉量同步攀升,15000美元與20000美元價位的交易活躍度也明顯提升,凸顯市場對黃金長期上行的預期仍在。

相較之下,白銀市場雖呈現類似的期權結構特徵,但下行風險更為突出:3月到期、執行價75美元的看跌期權持倉量增幅顯著,80美元/盎司與90美元/盎司執行價合約緊隨其後,7月到期合約的下行對沖持倉也在顯著累積;而看漲端僅新增400份合約,反映出市場對白銀的上行潛力仍保持謹慎態度。

除了降息預期的核心支撐,外圍市場的利好消息也為黃金市場緩解了恐慌性拋售情緒,進一步提振了投資者信心,為黃金交易營造了更平穩的外圍環境。

特朗普於週一宣佈,美國與印度已達成貿易協議,雙方將立即着手降低彼此商品的關税,這一貿易利好直接改善了市場的風險偏好;與此同時,伊朗與美國預計將於週五恢復核談判,地緣政治層面的不確定性有所緩和,進一步緩解了市場的避險情緒,也讓貴金屬市場的短期波動逐步迴歸理性。

即這裏可以理解成黃金利空不跌,因為美印、美伊都是風險事件,傳統意義是利空黃金的,但是現在黃金和權益市場走出起漲共跌走勢,即風險偏好的回暖更利於黃金的多頭。

而此次降息預期的利好,不僅支撐黃金,還將引發連鎖的市場反應。

布魯克斯認為,沃什若如期落地100個基點的超預期降息,將壓制美元匯率走勢——降息會直接降低美元的持有吸引力,進而抬升黃金、加密貨幣等非美資產的配置價值。

整體來看,貴金屬漲跌的邏輯也更加清晰,沃什主導下是縮表拉高長期利率利空黃金,還是超預期降息成為黃金後續上行的核心驅動力還要繼續觀察。

對於黃金交易而言,後續需重點把握三大核心線索:一是6-10月美聯儲四次議息會議的降息節奏,以及沃什的政策表態,這是影響黃金走勢的核心變量;

二是美元指數的走勢變化,降息預期下的美元走弱將直接利好黃金價格;

三是期權市場的信號變動,黃金期權的非對稱結構將成為趨勢判斷的重要參考。

同時,美印貿易協議的落地進展、伊美核談判的後續結果,也將成為影響市場流動性與風險偏好的重要輔助因素;而白銀因自身槓桿屬性更高,短期仍需警惕下行風險,其走勢仍將跟隨黃金,但彈性更大、波動更劇烈。

綜上,黃金市場的短期波動已逐步褪去,核心交易邏輯重新迴歸降息預期與基本面支撐,年內非對稱上行格局仍是黃金交易的核心主線,短期調整也為長期多頭佈局提供了機會。

而技術面上由於現貨黃金本波下跌過深,這裏將此次上漲修正為完整的五浪上漲,第五浪為延伸浪,所以重新花了斐波那契分割線,目前黃金回檔也符合,這裏短期不能排除創高的可能,但是大概率新高前需要較長時間,因為根據波浪理論2025年7月之前的大漲是大一浪,目前這波是大三浪,之後還有5浪形態,所以這裏黃金的行情並沒有結束。

(現貨黃金日線圖,來源:易匯通)

北京時間21:33,現貨黃金現報4932.84。

暴跌溯源眾説紛紜,真是因為萬能的槓桿資金?

上週五黃金白銀迎來極端拋售,創下歷史性跌幅紀錄,黃金單日暴跌10%,刷新2008年金融危機以來最大盤中跌幅,同時創下上世紀80年代初以來最大單日跌幅;白銀則重挫30%,成為本輪波動的重災區。

市場上眾説紛紜,法國興業銀行大宗商品分析師指出,此次極端波動與基本面無關,核心是持倉結構的被動調整,還有機構稱此次暴跌是某些國家的散户不瞭解槓桿資金原理爆倉所致,同時也有説是CME調整保證金比例導致多頭沒錢回補導致的暴跌。

還有主流觀點是特朗普宣佈提名前美聯儲理事凱文·沃什出任下一任美聯儲主席,市場因沃什2008-2009年金融危機期間的鷹派過往,對其降息意願產生誤判,這一情緒為此前觸及多年新低的美元注入看漲動能,成為利空貴金屬的直接推手,但這其實無法成為暴跌原因,因為無法解釋沃什之前作為市場最熱門候選人時期,金價為什麼不跌,那麼究竟原因是什麼,之前VIP文章裏有幸詳細解讀過。

CME調高費率導致市場連環爆倉?

首先CME期貨公司調整保證金導致市場暴跌就是無稽之談,CME確實將黃金保證金從6%調到8%,白銀從11%調到15%,這確實會導致多頭在下跌後難以回補,但是CME的公告是1月30日盤後發的,即黃金當天已經跌超10%白銀跌超35%,收盤後由於黃金白銀大幅波動,CME才修改保證金,同時週一生效。

但是貴金屬市場自身的極端超買狀態,放大了利空信號的影響是存在的,在低流動性環境下,持倉敞口過度拉伸觸發連鎖反應:止損訂單集中執行、追加保證金通知激增,系統型基金被迫啓動風險削減流程,白銀的超幅下跌正是槓桿資金強制平倉的典型特徵,而獲利了結、風險價值限額觸達、CTA策略去槓桿,疊加月末資金結算效應,進一步讓價格下行速度脱離基本面合理區間,這種現象是存在的,但是這並不是市場選擇無腦賣出的原因,這是一個結果。

(CME芝加哥商品交易所上調保證金通知)

主流觀點沃什上台導致黃金暴跌?

其次主流觀點中的沃什上任導致市場暴跌,也不準確,如圖顯示1月17日,市場認為沃什將最有可能成為下任聯儲主席的時候,黃金並沒有跌,那為何這次當選黃金就跌了呢?這説不過去。

(沃什被提名概率最高時期黃金沒跌)

黃金本輪下跌的答案

這篇文章本打算放在VIP裏,這裏開誠佈公的公佈答案,希望讀者認真閲讀。

要知道黃金1月27,1月28日是經歷了兩天大漲的,如果大漲的原因被顛覆是不是很容易就變成大跌呢。

讓我們回顧一下這兩天發生了什麼,其中一個關鍵事件是美國政府宣佈可能又要關門,在1月25號的時候,政府關門的概率忽然上升至70%,這觸發了避險的神經。

(美國政府關門概率飆升)

同時沃什作為美聯儲候選人的概率暴跌,而債券基金經理出身的裏德成為了最高概率,

重要的來了

,直到特朗普提名沃什之時,市場依然認為這個位置應該是裏德的,如圖所示,1月30日特朗普宣佈之時,沃什的獲勝概率依然很低,隨後直接變成100%,即出現了市場完全沒有預料到的超預期情況,至於兩個候選人交換帶來的預期差有多嚴重,這要涉及到裏德和沃什的背景故事,他們代表的政策手段,這些請查閲我的往期文章(沃什在特朗普暗示以及次日宣佈後才忽然飆升,超出全體市場預期)

同時美國停擺也有進展,通過剝離對國土安全部的撥款導致確定了實際不會停擺會保留政府功能,代表美國政府最多表面停擺因為需要走流程,停擺的風險也消失了。

這兩股導致1月27、1月28黃金暴漲的力量忽然消失了,那結果會怎麼樣大家都看到了,具體細節同樣可以去看往期文章。

黃金下跌的技術與多空博弈共振

這裏補充一個重要細節,1月29其實紐約時段的23點附近黃金大幅探底回升,跳了一次水,但是那天並沒有很具體的利空,所以尾盤又收復黃金失地,這波黃金一度跌至-8%之後反彈收跌-1%,反彈了7%。

重點來了那天亞洲時段,權益市場,黃金股票均走出高開就是最高點之後全天回落的走勢,要知道那天現貨黃金亞洲時段是漲的,同時LME銅在亞洲時段還大漲5%領漲,同時晚上黃金、白銀跳水前LME銅直接拉昇誘多漲至10%。

這裏有兩種解釋,一種是金銀買盤極度亢奮,導致市場上所有多頭都入局了,市場上沒有多頭,從而權益市場衝高回落,而期貨市場,黃金、白銀多頭不願意追高,於是去低位拉了補漲的銅,此時也沒多頭了,直到尾盤空頭髮力跳水,這時候多頭願意抄底買入,此時市場上也沒有多頭了,不願意追高也不願意做銅補漲行情的黃金多頭最終選擇在黃金暴跌-8%的時候巧進,俗話説該買的早買了,市場上沒有多頭了,於是第二天市場上昨天買進的多頭都是今天準備止盈的空頭,出現多殺多,踩踏暴跌。

當然還有一種説法,可能更接近事實,就是拉期貨出權益,拉銅出金和銀,主力最後誘多完成出完權益市場開始砸盤,之後晚上歐美玩家看到亞洲時段權益市場都在出貨,於是選擇跟隨出貨。

至此這次的行情已經演繹完成了,是非常經典的教科書的行情。

機構觀點:法興堅定看漲,年內維持非對稱上行格局

回顧結束,展望未來,即便黃金價格仍存進一步下行空間,法國興業銀行仍對貴金屬年內走勢持樂觀判斷,明確維持黃金非對稱上行風險格局,且這一看漲立場並非臨時調整,而是有明確的價格預期支撐。

在此次看漲表述發佈前一週,法興已上調黃金價格預期,明確年底前金價觸及每盎司6000美元僅為保守測算。

分析師強調,儘管美聯儲機構層面的混亂風險這一不確定性因素已消除,但貴金屬上行的核心基本面邏輯依然成立,且健康的回調行情有助於後續上漲趨勢的延續,短期的極端下跌並不會改變長期趨勢。

這一判斷也得到了期權市場信號的印證,法興正密切跟蹤的黃金期權數據顯示,其上行與下行空間呈現顯著非對稱性:2026年12月到期、執行價4000美元的看跌期權持倉量雖有增長,但同期執行價10000美元的看漲期權持倉量同步攀升,15000美元與20000美元價位的交易活躍度也明顯提升,凸顯市場對黃金長期上行的預期仍在。

相較之下,白銀市場雖呈現類似的期權結構特徵,但下行風險更為突出:3月到期、執行價75美元的看跌期權持倉量增幅顯著,80美元/盎司與90美元/盎司執行價合約緊隨其後,7月到期合約的下行對沖持倉也在顯著累積;而看漲端僅新增400份合約,反映出市場對白銀的上行潛力仍保持謹慎態度。

外圍利好:貿易協議+核談判落地,提振市場風險偏好

除了降息預期的核心支撐,外圍市場的利好消息也為黃金市場緩解了恐慌性拋售情緒,進一步提振了投資者信心,為黃金交易營造了更平穩的外圍環境。

特朗普於週一宣佈,美國與印度已達成貿易協議,雙方將立即着手降低彼此商品的關税,這一貿易利好直接改善了市場的風險偏好;與此同時,伊朗與美國預計將於週五恢復核談判,地緣政治層面的不確定性有所緩和,進一步緩解了市場的避險情緒,也讓貴金屬市場的短期波動逐步迴歸理性。

即這裏可以理解成黃金利空不跌,因為美印、美伊都是風險事件,傳統意義是利空黃金的,但是現在黃金和權益市場走出起漲共跌走勢,即風險偏好的回暖更利於黃金的多頭。

而此次降息預期的利好,不僅支撐黃金,還將引發連鎖的市場反應。

布魯克斯認為,沃什若如期落地100個基點的超預期降息,將壓制美元匯率走勢——降息會直接降低美元的持有吸引力,進而抬升黃金、加密貨幣等非美資產的配置價值。

總結與技術分析

整體來看,貴金屬漲跌的邏輯也更加清晰,沃什主導下是縮表拉高長期利率利空黃金,還是超預期降息成為黃金後續上行的核心驅動力還要繼續觀察。

對於黃金交易而言,後續需重點把握三大核心線索:一是6-10月美聯儲四次議息會議的降息節奏,以及沃什的政策表態,這是影響黃金走勢的核心變量;

二是美元指數的走勢變化,降息預期下的美元走弱將直接利好黃金價格;

三是期權市場的信號變動,黃金期權的非對稱結構將成為趨勢判斷的重要參考。

同時,美印貿易協議的落地進展、伊美核談判的後續結果,也將成為影響市場流動性與風險偏好的重要輔助因素;而白銀因自身槓桿屬性更高,短期仍需警惕下行風險,其走勢仍將跟隨黃金,但彈性更大、波動更劇烈。

綜上,黃金市場的短期波動已逐步褪去,核心交易邏輯重新迴歸降息預期與基本面支撐,年內非對稱上行格局仍是黃金交易的核心主線,短期調整也為長期多頭佈局提供了機會。

而技術面上由於現貨黃金本波下跌過深,這裏將此次上漲修正為完整的五浪上漲,第五浪為延伸浪,所以重新花了斐波那契分割線,目前黃金回檔也符合,這裏短期不能排除創高的可能,但是大概率新高前需要較長時間,因為根據波浪理論2025年7月之前的大漲是大一浪,目前這波是大三浪,之後還有5浪形態,所以這裏黃金的行情並沒有結束。

(現貨黃金日線圖,來源:易匯通)

北京時間21:33,現貨黃金現報4932.84。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。