Đừng đuổi theo đỉnh điểm nữa! Các nhà phân tích hàng đầu tiết lộ: Vàng và bạc sắp trải qua một đợt giảm mạnh khác, nhưng những bất ổn xung quanh tên lửa Iran và thuế quan đang âm thầm tạo nên đáy!

2026-03-03 11:31:00

Trong bối cảnh thị trường kim loại quý toàn cầu tiếp tục biến động, báo cáo mới nhất của Heraeus mang đến cho các nhà đầu tư những góc nhìn sâu sắc. Báo cáo chỉ ra rằng, mặc dù giá vàng và bạc gần đây đã trải qua những đợt phục hồi và giảm mạnh, kinh nghiệm lịch sử cho thấy chúng vẫn còn dư địa để giảm thêm trước khi chạm đáy thực sự. Tuy nhiên, căng thẳng địa chính trị bắt nguồn từ xung đột Iran và sự không chắc chắn xung quanh thuế quan thương mại của Mỹ đang hỗ trợ phần nào cho giá vàng. Trong khi đó, thị trường bạc đang được hưởng lợi từ sự ưa chuộng liên tục từ các nhà đầu tư ETF. Phân tích này không chỉ xem xét các mô hình thị trường trong quá khứ mà còn kết hợp các sự kiện quốc tế hiện tại và động lực kinh tế để đưa ra triển vọng hợp lý về xu hướng tương lai. Nhìn chung, mặc dù sự biến động ngắn hạn trên thị trường vàng và bạc đặt ra nhiều thách thức, nhưng các yếu tố cơ bản dài hạn vẫn vững chắc, và các nhà đầu tư nên thận trọng trước sự suy giảm của thái độ lạc quan quá mức.

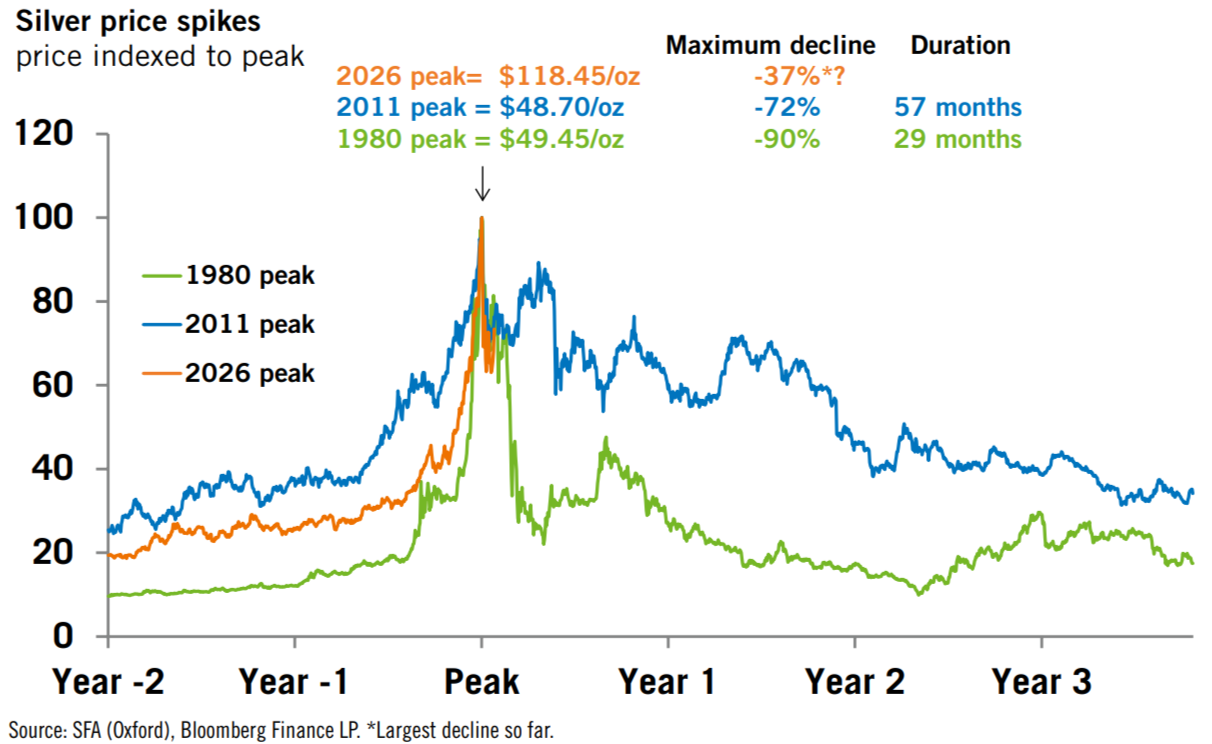

Nhìn lại diễn biến lịch sử của thị trường kim loại quý, các nhà phân tích của Heraeus nhấn mạnh rằng sau giai đoạn tăng nhanh, giá vàng và bạc thường trải qua một thời kỳ điều chỉnh dài. Ví dụ, kể từ đầu năm 2025, giá bạc đã tăng vọt 72% trong một tháng, với mức tăng lũy kế là 322%; trong cùng kỳ, giá vàng tăng lần lượt 30% và 115%. Sự phục hồi mạnh mẽ này đã dừng lại đột ngột vào cuối tháng Giêng, tiếp theo là sự sụt giảm đáng kể của giá bạc, nhưng chúng nhanh chóng phục hồi lên mức cao mới vào tháng Hai, tương đương với mức phục hồi 50% so với đợt giảm trước đó.

Ngược lại, vàng đã thể hiện mạnh mẽ hơn nhiều, phục hồi khoảng 70% mức giảm. Các nhà phân tích cảnh báo rằng mô hình này không phải là trường hợp cá biệt. Quay trở lại năm 1980 và 2011, giá bạc đã đạt đỉnh điểm gần 50 đô la/ounce, sau đó giảm mạnh trong vài năm tiếp theo. Trong lịch sử, sau nhiều đợt tăng giá cực mạnh, giá thường giảm từ 40% đến 70%, với quá trình chạm đáy có thể kéo dài hàng tháng hoặc thậm chí hàng năm. Ngoại lệ duy nhất là giai đoạn giữa của thị trường tăng giá năm 2006, khi giá giảm 35% chỉ trong một tháng, nhưng đây là một sự điều chỉnh nhanh chóng và vừa phải. Mặc dù mức giảm 37% hiện tại của bạc trong một tuần phù hợp với các mô hình lịch sử, các nhà phân tích tin rằng cần một khoảng thời gian dài hơn và mức giá thấp hơn để loại bỏ hoàn toàn sự lạc quan thái quá của thị trường. Bài học lịch sử này nhắc nhở các nhà đầu tư rằng sự biến động của vàng và bạc, đặc biệt là sự biến động cao hơn của bạc, khiến giao dịch ngắn hạn trở nên rủi ro, trong khi việc nắm giữ dài hạn nên dựa trên các yếu tố cơ bản vững chắc.

Rủi ro địa chính trị đã trở thành yếu tố then chốt thúc đẩy biến động giá ngắn hạn của kim loại quý. Cuối tuần trước, Mỹ và Israel đã phóng tên lửa tấn công Iran, dẫn đến các cuộc tấn công trả đũa nhằm vào Israel và một số quốc gia vùng Vịnh. Sự kiện này nhanh chóng làm gia tăng tâm lý né tránh rủi ro trên thị trường, khiến giá dầu tăng mạnh và thị trường chứng khoán toàn cầu nói chung giảm từ 1 đến 2 điểm phần trăm. Là một tài sản trú ẩn an toàn truyền thống, giá vàng đã tăng theo, đồng đô la Mỹ cũng tăng giá, và các kim loại quý khác cũng tăng theo.

Các nhà phân tích của Heraeus chỉ ra rằng Hoa Kỳ đã tăng cường triển khai quân sự ở Trung Đông trong những năm gần đây, do đó một số rủi ro đã được phản ánh vào giá vàng - giá vàng đã phục hồi hơn 10% trong tháng Hai sau đợt giảm mạnh vào cuối tháng Giêng.

Tuy nhiên, một khi xung đột ở vùng Vịnh lắng xuống, tính bền vững của việc hỗ trợ giá sẽ phụ thuộc vào kết quả cuối cùng. Nếu xung đột leo thang hoặc kéo dài, giá vàng có thể vẫn ở mức cao; ngược lại, nếu xung đột nhanh chóng lắng xuống, thị trường có thể chuyển trọng tâm sang đánh giá các yếu tố kinh tế cơ bản. Sự không chắc chắn này không chỉ làm tăng biến động ngắn hạn mà còn có thể ảnh hưởng đến chuỗi cung ứng toàn cầu và chi phí năng lượng, gián tiếp làm tăng sức hấp dẫn của kim loại quý. Các nhà đầu tư nên theo dõi sát sao các diễn biến ở Trung Đông để xác định các cơ hội mua vào tiềm năng.

Bên cạnh những rủi ro địa chính trị, những thay đổi trong chính sách nội địa của Mỹ càng làm trầm trọng thêm sự bất ổn của thị trường. Phán quyết gần đây của Tòa án Tối cao Mỹ rằng Tổng thống Trump không có quyền áp đặt hầu hết các loại thuế quan thương mại đã trực tiếp làm suy yếu khuôn khổ thương mại hiện hành. Mặc dù thuế quan theo Điều 232 (như thuế đối với nhập khẩu ô tô) vẫn có hiệu lực, tổng thống đã nhanh chóng chuyển sang một dự luật khác để thực hiện mức thuế toàn diện 10%. Chính sách mới này có hiệu lực trong 150 ngày và sẽ được điều chỉnh trừ khi được Quốc hội gia hạn. Điều này không chỉ gây nghi ngờ về một số thỏa thuận thương mại mà còn làm thay đổi cơ cấu chi phí của các nhà nhập khẩu Mỹ.

Các nhà phân tích của Heraeus tin rằng phán quyết này và các biện pháp tiếp theo sẽ làm gia tăng sự bất ổn kinh tế toàn cầu, có khả năng kích thích nhu cầu trú ẩn an toàn và do đó hỗ trợ thêm cho giá vàng. Về lâu dài, các chính sách thuế quan tái diễn có thể ảnh hưởng đến sản xuất và niềm tin người tiêu dùng, từ đó ảnh hưởng đến nhu cầu đầu tư vào kim loại quý. Trong bối cảnh này, các nhà đầu tư cần đánh giá rủi ro của một cuộc chiến thương mại leo thang và xem xét các tác động dây chuyền tiềm tàng của nó đối với lạm phát và tăng trưởng kinh tế.

Tiến lên phía thượng nguồn trong chuỗi cung ứng, báo cáo của Heraeus cũng tập trung vào động lực hoạt động của các công ty khai thác mỏ lớn.

Ví dụ, sản lượng vàng của Newmont dự kiến sẽ giảm 600.000 ounce xuống còn 5,3 triệu ounce vào năm 2026 do các kế hoạch khai thác đã được đề ra. Sự sụt giảm ngắn hạn này chủ yếu là do quá trình chuyển đổi dự án, nhưng công ty lạc quan về năm 2027, dự đoán sẽ quay trở lại tăng trưởng và đặt mục tiêu dài hạn là 6 triệu ounce. Các yếu tố hỗ trợ sự tăng trưởng này bao gồm việc đưa vào vận hành dần dự án Ahafo North ở Ghana, hoàn thành công tác bóc tách lớp đất phủ tại mỏ Boddington (giúp tiếp cận được các tầng quặng có hàm lượng cao hơn), và việc hoàn thành dự án Tanami Expansion 2 vào năm 2027. Những sáng kiến này không chỉ cải thiện hiệu quả sản xuất mà còn củng cố khả năng cạnh tranh của Newmont trên thị trường vàng toàn cầu.

Các nhà phân tích tin rằng, mặc dù những biến động sản lượng ngắn hạn có thể gây áp lực lên nguồn cung, nhưng tăng trưởng dài hạn sẽ ổn định nguồn cung thị trường và giảm thiểu rủi ro giảm giá. Điều này nhắc nhở các nhà đầu tư rằng giá kim loại quý không chỉ được thúc đẩy bởi nhu cầu mà còn chịu ảnh hưởng mạnh mẽ bởi chu kỳ sản xuất khai thác.

Tại thời điểm báo cáo được công bố, thị trường giao ngay cho thấy giá vàng và bạc đang trong giai đoạn điều chỉnh. Giá vàng đã vượt qua mốc 5.400 USD/ounce vào thứ Hai (ngày 2 tháng 3) nhưng sau đó giảm trở lại mức thấp nhất trong ngày khoảng 5.261 USD, đóng cửa ở mức 5.321,97 USD/ounce, chỉ tăng 0,80% trong ngày. Diễn biến của bạc kịch tính hơn, tăng vọt lên trên 96 USD/ounce trong các phiên giao dịch châu Á và châu Âu, nhưng sau đó theo đà giảm của vàng, giảm tới 7,5% xuống còn 86,47 USD/ounce. Sự biến động thị trường tức thời này phản ánh phản ứng nhạy cảm của thị trường đối với các rủi ro địa chính trị và cũng cho thấy sự mong manh của tâm lý đầu cơ.

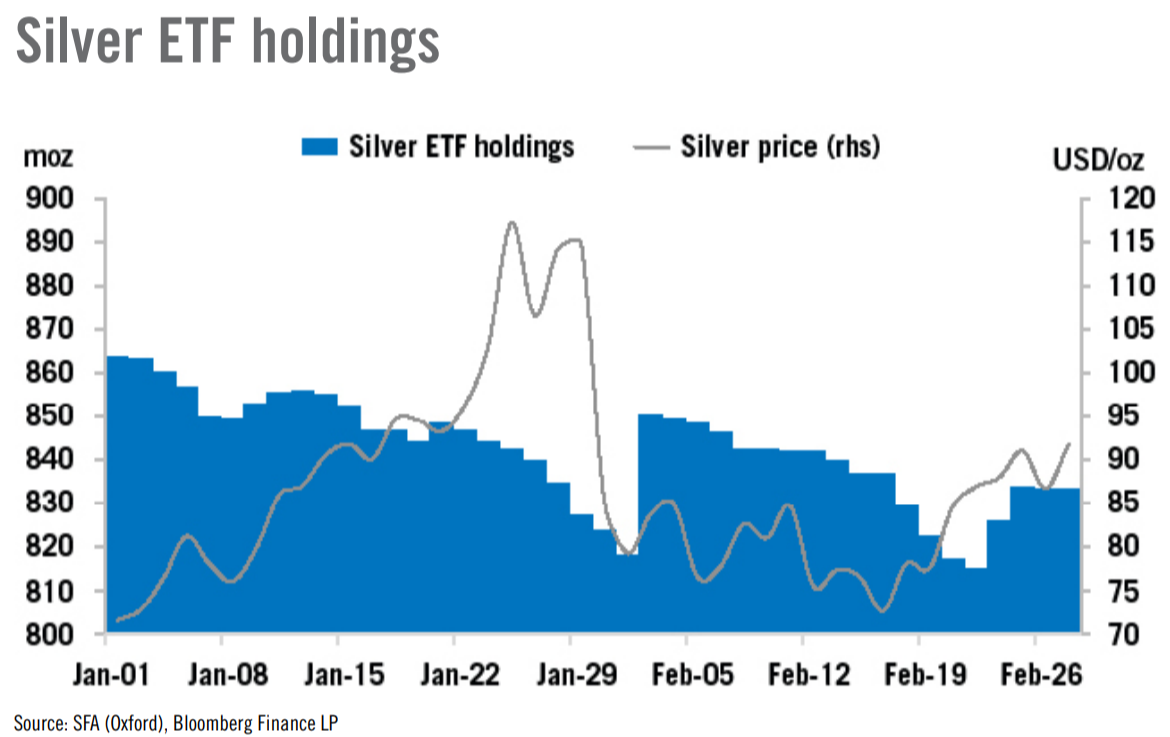

Một điểm sáng trên thị trường bạc là sự nhiệt tình tiếp tục của các nhà đầu tư ETF. Tuần trước, lượng bạc nắm giữ trong các quỹ ETF toàn cầu đã tăng hơn 18 triệu ounce, với sự phục hồi của giá thu hút thêm dòng vốn. Tuy nhiên, tổng lượng nắm giữ vẫn ở mức 834 triệu ounce, giảm so với 864 triệu ounce vào đầu năm và 870 triệu ounce vào cuối tháng 12. Điều này cho thấy mặc dù sự phục hồi ngắn hạn đã thúc đẩy niềm tin, nhưng tổng lượng nắm giữ vẫn chưa trở lại mức đỉnh điểm.

Trong khi đó, thị trường Trung Quốc cũng đang điều chỉnh để đối phó với sự biến động: Sàn giao dịch vàng Thượng Hải (SGE) đã giảm tỷ lệ ký quỹ yêu cầu đối với bạc từ 27% xuống 24% và giới hạn biến động giá hàng ngày xuống 23%; tỷ lệ ký quỹ đối với vàng cũng được giảm 3 điểm phần trăm xuống còn 18% và 17% tương ứng. Các biện pháp này nhằm mục đích cải thiện tính thanh khoản, nhưng các nhà phân tích chỉ ra rằng mức ký quỹ vẫn còn cao và có thể cần phải giảm thêm nữa để kích thích đáng kể hoạt động giao dịch. Sự kết hợp giữa hành vi nhà đầu tư và các điều chỉnh quy định này cho thấy khả năng phục hồi của thị trường bạc nhưng cũng cảnh báo về những rủi ro thanh khoản tiềm tàng.

Tóm lại, trong khi giá vàng và bạc đang đối mặt với áp lực giảm giá tiếp theo, xung đột với Iran, rủi ro địa chính trị và sự không chắc chắn về thuế quan đang tạo ra một mức hỗ trợ tối thiểu. Các mô hình lịch sử, động lực kinh tế và hành vi thị trường đã cùng nhau định hình nên bức tranh phức tạp này. Các nhà đầu tư nên thận trọng và tập trung vào sự ổn định cơ bản dài hạn hơn là đầu cơ ngắn hạn. Nhìn về phía trước, nếu các sự kiện rủi ro giảm bớt, vàng và bạc có thể bước vào giai đoạn điều chỉnh lành mạnh hơn, tạo ra cơ hội đầu tư hợp lý.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 11 giờ 28 phút giờ Bắc Kinh, giá vàng giao ngay ở mức 5.368,30 đô la Mỹ/ounce.

Diễn biến giá trong quá khứ đóng vai trò như một lời cảnh báo: khả năng giảm giá sau khi giá vàng và bạc phục hồi.

Nhìn lại diễn biến lịch sử của thị trường kim loại quý, các nhà phân tích của Heraeus nhấn mạnh rằng sau giai đoạn tăng nhanh, giá vàng và bạc thường trải qua một thời kỳ điều chỉnh dài. Ví dụ, kể từ đầu năm 2025, giá bạc đã tăng vọt 72% trong một tháng, với mức tăng lũy kế là 322%; trong cùng kỳ, giá vàng tăng lần lượt 30% và 115%. Sự phục hồi mạnh mẽ này đã dừng lại đột ngột vào cuối tháng Giêng, tiếp theo là sự sụt giảm đáng kể của giá bạc, nhưng chúng nhanh chóng phục hồi lên mức cao mới vào tháng Hai, tương đương với mức phục hồi 50% so với đợt giảm trước đó.

Ngược lại, vàng đã thể hiện mạnh mẽ hơn nhiều, phục hồi khoảng 70% mức giảm. Các nhà phân tích cảnh báo rằng mô hình này không phải là trường hợp cá biệt. Quay trở lại năm 1980 và 2011, giá bạc đã đạt đỉnh điểm gần 50 đô la/ounce, sau đó giảm mạnh trong vài năm tiếp theo. Trong lịch sử, sau nhiều đợt tăng giá cực mạnh, giá thường giảm từ 40% đến 70%, với quá trình chạm đáy có thể kéo dài hàng tháng hoặc thậm chí hàng năm. Ngoại lệ duy nhất là giai đoạn giữa của thị trường tăng giá năm 2006, khi giá giảm 35% chỉ trong một tháng, nhưng đây là một sự điều chỉnh nhanh chóng và vừa phải. Mặc dù mức giảm 37% hiện tại của bạc trong một tuần phù hợp với các mô hình lịch sử, các nhà phân tích tin rằng cần một khoảng thời gian dài hơn và mức giá thấp hơn để loại bỏ hoàn toàn sự lạc quan thái quá của thị trường. Bài học lịch sử này nhắc nhở các nhà đầu tư rằng sự biến động của vàng và bạc, đặc biệt là sự biến động cao hơn của bạc, khiến giao dịch ngắn hạn trở nên rủi ro, trong khi việc nắm giữ dài hạn nên dựa trên các yếu tố cơ bản vững chắc.

Sự hỗ trợ từ những cơn bão địa chính trị: Tác động tức thời của cuộc xung đột Iran đến giá vàng

Rủi ro địa chính trị đã trở thành yếu tố then chốt thúc đẩy biến động giá ngắn hạn của kim loại quý. Cuối tuần trước, Mỹ và Israel đã phóng tên lửa tấn công Iran, dẫn đến các cuộc tấn công trả đũa nhằm vào Israel và một số quốc gia vùng Vịnh. Sự kiện này nhanh chóng làm gia tăng tâm lý né tránh rủi ro trên thị trường, khiến giá dầu tăng mạnh và thị trường chứng khoán toàn cầu nói chung giảm từ 1 đến 2 điểm phần trăm. Là một tài sản trú ẩn an toàn truyền thống, giá vàng đã tăng theo, đồng đô la Mỹ cũng tăng giá, và các kim loại quý khác cũng tăng theo.

Các nhà phân tích của Heraeus chỉ ra rằng Hoa Kỳ đã tăng cường triển khai quân sự ở Trung Đông trong những năm gần đây, do đó một số rủi ro đã được phản ánh vào giá vàng - giá vàng đã phục hồi hơn 10% trong tháng Hai sau đợt giảm mạnh vào cuối tháng Giêng.

Tuy nhiên, một khi xung đột ở vùng Vịnh lắng xuống, tính bền vững của việc hỗ trợ giá sẽ phụ thuộc vào kết quả cuối cùng. Nếu xung đột leo thang hoặc kéo dài, giá vàng có thể vẫn ở mức cao; ngược lại, nếu xung đột nhanh chóng lắng xuống, thị trường có thể chuyển trọng tâm sang đánh giá các yếu tố kinh tế cơ bản. Sự không chắc chắn này không chỉ làm tăng biến động ngắn hạn mà còn có thể ảnh hưởng đến chuỗi cung ứng toàn cầu và chi phí năng lượng, gián tiếp làm tăng sức hấp dẫn của kim loại quý. Các nhà đầu tư nên theo dõi sát sao các diễn biến ở Trung Đông để xác định các cơ hội mua vào tiềm năng.

Chính sách thương mại mờ mịt: Các phán quyết về thuế quan làm trầm trọng thêm sự bất ổn kinh tế

Bên cạnh những rủi ro địa chính trị, những thay đổi trong chính sách nội địa của Mỹ càng làm trầm trọng thêm sự bất ổn của thị trường. Phán quyết gần đây của Tòa án Tối cao Mỹ rằng Tổng thống Trump không có quyền áp đặt hầu hết các loại thuế quan thương mại đã trực tiếp làm suy yếu khuôn khổ thương mại hiện hành. Mặc dù thuế quan theo Điều 232 (như thuế đối với nhập khẩu ô tô) vẫn có hiệu lực, tổng thống đã nhanh chóng chuyển sang một dự luật khác để thực hiện mức thuế toàn diện 10%. Chính sách mới này có hiệu lực trong 150 ngày và sẽ được điều chỉnh trừ khi được Quốc hội gia hạn. Điều này không chỉ gây nghi ngờ về một số thỏa thuận thương mại mà còn làm thay đổi cơ cấu chi phí của các nhà nhập khẩu Mỹ.

Các nhà phân tích của Heraeus tin rằng phán quyết này và các biện pháp tiếp theo sẽ làm gia tăng sự bất ổn kinh tế toàn cầu, có khả năng kích thích nhu cầu trú ẩn an toàn và do đó hỗ trợ thêm cho giá vàng. Về lâu dài, các chính sách thuế quan tái diễn có thể ảnh hưởng đến sản xuất và niềm tin người tiêu dùng, từ đó ảnh hưởng đến nhu cầu đầu tư vào kim loại quý. Trong bối cảnh này, các nhà đầu tư cần đánh giá rủi ro của một cuộc chiến thương mại leo thang và xem xét các tác động dây chuyền tiềm tàng của nó đối với lạm phát và tăng trưởng kinh tế.

Triển vọng cho các ông lớn ngành khai thác mỏ: Kế hoạch sản xuất và dự báo tăng trưởng của Newmont

Tiến lên phía thượng nguồn trong chuỗi cung ứng, báo cáo của Heraeus cũng tập trung vào động lực hoạt động của các công ty khai thác mỏ lớn.

Ví dụ, sản lượng vàng của Newmont dự kiến sẽ giảm 600.000 ounce xuống còn 5,3 triệu ounce vào năm 2026 do các kế hoạch khai thác đã được đề ra. Sự sụt giảm ngắn hạn này chủ yếu là do quá trình chuyển đổi dự án, nhưng công ty lạc quan về năm 2027, dự đoán sẽ quay trở lại tăng trưởng và đặt mục tiêu dài hạn là 6 triệu ounce. Các yếu tố hỗ trợ sự tăng trưởng này bao gồm việc đưa vào vận hành dần dự án Ahafo North ở Ghana, hoàn thành công tác bóc tách lớp đất phủ tại mỏ Boddington (giúp tiếp cận được các tầng quặng có hàm lượng cao hơn), và việc hoàn thành dự án Tanami Expansion 2 vào năm 2027. Những sáng kiến này không chỉ cải thiện hiệu quả sản xuất mà còn củng cố khả năng cạnh tranh của Newmont trên thị trường vàng toàn cầu.

Các nhà phân tích tin rằng, mặc dù những biến động sản lượng ngắn hạn có thể gây áp lực lên nguồn cung, nhưng tăng trưởng dài hạn sẽ ổn định nguồn cung thị trường và giảm thiểu rủi ro giảm giá. Điều này nhắc nhở các nhà đầu tư rằng giá kim loại quý không chỉ được thúc đẩy bởi nhu cầu mà còn chịu ảnh hưởng mạnh mẽ bởi chu kỳ sản xuất khai thác.

Tình hình thị trường hiện tại: Biến động giá vàng và bạc theo thời gian thực.

Tại thời điểm báo cáo được công bố, thị trường giao ngay cho thấy giá vàng và bạc đang trong giai đoạn điều chỉnh. Giá vàng đã vượt qua mốc 5.400 USD/ounce vào thứ Hai (ngày 2 tháng 3) nhưng sau đó giảm trở lại mức thấp nhất trong ngày khoảng 5.261 USD, đóng cửa ở mức 5.321,97 USD/ounce, chỉ tăng 0,80% trong ngày. Diễn biến của bạc kịch tính hơn, tăng vọt lên trên 96 USD/ounce trong các phiên giao dịch châu Á và châu Âu, nhưng sau đó theo đà giảm của vàng, giảm tới 7,5% xuống còn 86,47 USD/ounce. Sự biến động thị trường tức thời này phản ánh phản ứng nhạy cảm của thị trường đối với các rủi ro địa chính trị và cũng cho thấy sự mong manh của tâm lý đầu cơ.

Hành vi nhà đầu tư và điều chỉnh thị trường: Danh mục đầu tư ETF và những thay đổi trong quy định giao dịch của Trung Quốc.

Một điểm sáng trên thị trường bạc là sự nhiệt tình tiếp tục của các nhà đầu tư ETF. Tuần trước, lượng bạc nắm giữ trong các quỹ ETF toàn cầu đã tăng hơn 18 triệu ounce, với sự phục hồi của giá thu hút thêm dòng vốn. Tuy nhiên, tổng lượng nắm giữ vẫn ở mức 834 triệu ounce, giảm so với 864 triệu ounce vào đầu năm và 870 triệu ounce vào cuối tháng 12. Điều này cho thấy mặc dù sự phục hồi ngắn hạn đã thúc đẩy niềm tin, nhưng tổng lượng nắm giữ vẫn chưa trở lại mức đỉnh điểm.

Trong khi đó, thị trường Trung Quốc cũng đang điều chỉnh để đối phó với sự biến động: Sàn giao dịch vàng Thượng Hải (SGE) đã giảm tỷ lệ ký quỹ yêu cầu đối với bạc từ 27% xuống 24% và giới hạn biến động giá hàng ngày xuống 23%; tỷ lệ ký quỹ đối với vàng cũng được giảm 3 điểm phần trăm xuống còn 18% và 17% tương ứng. Các biện pháp này nhằm mục đích cải thiện tính thanh khoản, nhưng các nhà phân tích chỉ ra rằng mức ký quỹ vẫn còn cao và có thể cần phải giảm thêm nữa để kích thích đáng kể hoạt động giao dịch. Sự kết hợp giữa hành vi nhà đầu tư và các điều chỉnh quy định này cho thấy khả năng phục hồi của thị trường bạc nhưng cũng cảnh báo về những rủi ro thanh khoản tiềm tàng.

Tóm lại, trong khi giá vàng và bạc đang đối mặt với áp lực giảm giá tiếp theo, xung đột với Iran, rủi ro địa chính trị và sự không chắc chắn về thuế quan đang tạo ra một mức hỗ trợ tối thiểu. Các mô hình lịch sử, động lực kinh tế và hành vi thị trường đã cùng nhau định hình nên bức tranh phức tạp này. Các nhà đầu tư nên thận trọng và tập trung vào sự ổn định cơ bản dài hạn hơn là đầu cơ ngắn hạn. Nhìn về phía trước, nếu các sự kiện rủi ro giảm bớt, vàng và bạc có thể bước vào giai đoạn điều chỉnh lành mạnh hơn, tạo ra cơ hội đầu tư hợp lý.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 11 giờ 28 phút giờ Bắc Kinh, giá vàng giao ngay ở mức 5.368,30 đô la Mỹ/ounce.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.