Biểu đồ: Chỉ số Baltic Dry Index đã giảm từ mức cao nhất trong hai năm, nhưng vẫn ghi nhận mức tăng hàng tuần.

2026-05-08 22:56:54

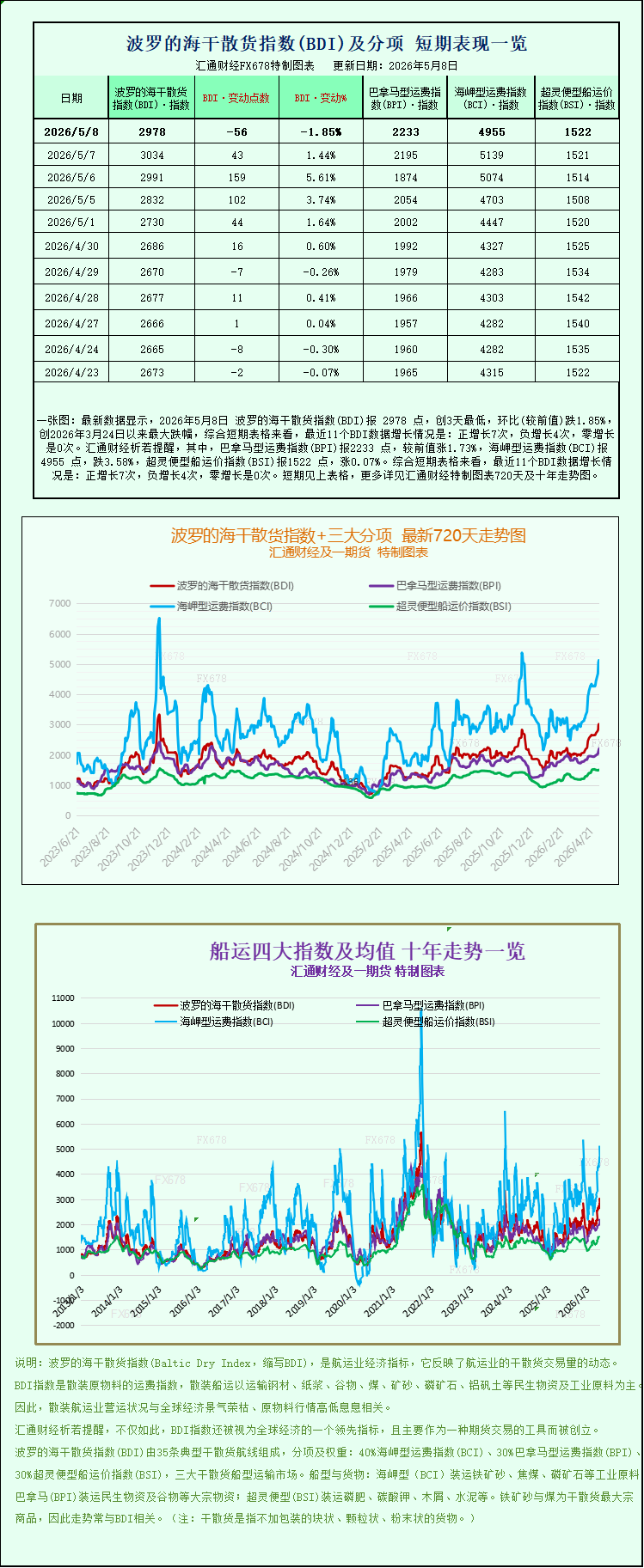

Dữ liệu mới nhất cho thấy vào ngày 8 tháng 5 năm 2026, Chỉ số Vận tải Hàng khô Baltic (BDI) đạt 2978 điểm, mức thấp nhất trong ba ngày, giảm 1,85% so với ngày hôm trước, mức giảm lớn nhất kể từ ngày 24 tháng 3 năm 2026. Nhìn vào biểu đồ ngắn hạn, BDI đã ghi nhận tăng trưởng tích cực 7 lần, tăng trưởng tiêu cực 4 lần và không tăng trưởng 0 lần trong 11 điểm dữ liệu BDI gần đây. Cụ thể, Chỉ số Vận tải Panamax (BPI) đạt 2233 điểm, tăng 1,73% so với ngày hôm trước; Chỉ số Vận tải Capesize (BCI) đạt 4955 điểm, giảm 3,58%; và Chỉ số Vận tải Supramax (BSI) đạt 1522 điểm, tăng 0,07%. Để xem biểu đồ xu hướng chi tiết 720 ngày và 10 năm của Chỉ số Vận tải Hàng khô Baltic và ba chỉ số phụ chính của nó, vui lòng tham khảo các biểu đồ được thiết kế riêng.

Chỉ số Baltic Dry Index (BDI), một chỉ báo quan trọng theo dõi giá cước vận chuyển hàng khô toàn cầu, đã giảm nhẹ vào thứ Sáu, chính thức rút khỏi mức cao nhất trong hơn hai năm đạt được vào ngày giao dịch trước đó. Tuy nhiên, nhờ vào hiệu suất mạnh mẽ trong bốn ngày giao dịch đầu tuần, chỉ số này vẫn ghi nhận mức tăng đáng kể trong tuần, tiếp tục xu hướng tăng chung kể từ tháng Tư và phản ánh khả năng phục hồi của thị trường vận chuyển hàng khô toàn cầu. Là một chỉ báo cốt lõi đo lường chi phí vận chuyển các mặt hàng khô quan trọng như quặng sắt, than đá và ngũ cốc trên toàn cầu, sự biến động của Baltic Dry Index phản ánh trực tiếp động thái của khối lượng giao dịch hàng khô toàn cầu và có liên quan chặt chẽ đến điều kiện kinh tế toàn cầu và giá nguyên liệu thô.

Cụ thể, chỉ số Baltic Dry Index, theo dõi giá cước vận chuyển của ba loại tàu chở hàng rời chính—Capesize, Panamax và Supramax—đã giảm 56 điểm, tương đương 1,9%, xuống còn 2978 điểm. Đáng chú ý, chỉ số này đã leo lên mức cao nhất kể từ tháng 3 năm 2024 vào thứ Năm, đạt đỉnh điểm trong hơn hai năm, cho thấy đà phục hồi mạnh mẽ của thị trường vận tải hàng rời gần đây. Xét về diễn biến hàng tuần, mặc dù có sự giảm nhẹ vào thứ Sáu, chỉ số này vẫn tăng 9,1% trong tuần này, đánh dấu hai tuần tăng liên tiếp và củng cố hơn nữa sự phục hồi của thị trường. Điều này cũng tiếp tục xu hướng tăng kéo dài hai tháng kể từ khi chỉ số chạm đáy vào đầu tháng 3, với mức tăng lũy kế vượt quá 40%.

Trong số các loại tàu khác nhau, lĩnh vực tàu Capesize là yếu tố chính kéo chỉ số điều chỉnh giảm trong ngày. Chỉ số Capesize giảm mạnh 184 điểm, tương đương 3,6%, đóng cửa ở mức 4955 điểm, giảm đáng kể so với mức cao nhất trong 5 tháng đạt được vào thứ Năm, chấm dứt chuỗi tăng điểm 4 ngày liên tiếp. Tuy nhiên, hiệu suất tổng thể của lĩnh vực này trong tuần vẫn mạnh mẽ, với mức tăng lũy kế 11,4%, trở thành một trong những động lực quan trọng thúc đẩy sự tăng trưởng hàng tuần của chỉ số chung. Là trụ cột của vận tải hàng rời toàn cầu, tàu Capesize chủ yếu chở 150.000 tấn nguyên liệu thô công nghiệp như quặng sắt và than đá, và giá cước vận chuyển của chúng có mối tương quan cao với hoạt động thương mại quặng sắt toàn cầu.

Trong một báo cáo thị trường gần đây, Maria Bertzeletou, nhà phân tích thị trường cấp cao tại Signal Group, đã nêu rõ: "Diễn biến thị trường trong tuần đầu tiên của tháng 5 đã tiếp tục khẳng định đà tăng mạnh của thị trường vận tải hàng rời Capesize xuyên Đại Tây Dương trong tháng 4. Giá cước vận chuyển trên tuyến đường này hiện đã vượt quá 35 đô la Mỹ/tấn và thậm chí đạt mức cao nhất trong năm là 37 đô la Mỹ/tấn, lập kỷ lục mới cho năm nay. Đặc biệt, Úc và Brazil, hai quốc gia xuất khẩu quặng sắt lớn nhất thế giới, đã duy trì hoạt động xuất khẩu quặng sắt mạnh mẽ trong suốt tháng 4. Nhu cầu vận chuyển hàng hóa liên tục đã hỗ trợ mạnh mẽ cho sự tăng trưởng bền vững của giá cước vận chuyển Capesize, đây cũng là động lực chính đằng sau sự tăng mạnh gần đây của chỉ số Capesize."

Do ảnh hưởng của sự điều chỉnh chỉ số Capesize, doanh thu bình quân hàng ngày của các tàu tương ứng cũng giảm. Dữ liệu cho thấy các tàu Capesize chở 150.000 tấn hàng hóa (chủ yếu là nguyên liệu công nghiệp như quặng sắt và than đá) đã chứng kiến doanh thu bình quân hàng ngày giảm 1.669 đô la, cuối cùng xuống còn 41.438 đô la. Các nhà phân tích ngành cho rằng sự sụt giảm doanh thu bình quân hàng ngày này có liên quan chặt chẽ đến sự biến động trên thị trường hợp đồng tương lai quặng sắt. Mặc dù hợp đồng tương lai quặng sắt nhìn chung duy trì xu hướng tăng được hỗ trợ bởi nhu cầu ổn định ở khâu tiêu thụ, nhưng sự biến động giá ngắn hạn vẫn có tác động kìm hãm nhất định đối với giá cước vận chuyển và doanh thu bình quân hàng ngày của tàu Capesize, phản ánh sự điều chỉnh của chỉ số Capesize vào ngày hôm đó.

Trên thị trường hợp đồng tương lai quặng sắt, giá giảm nhẹ trong ngày, chủ yếu do áp lực gia tăng lượng quặng sắt xuất khẩu từ Brazil và Simandou ở Guinea. Là một nguồn xuất khẩu quặng sắt lớn toàn cầu, Brazil gần đây đã chứng kiến sự phục hồi liên tục trong lượng quặng sắt xuất khẩu. Trong khi đó, mỏ Simandou, mỏ quặng chất lượng cao chưa được khai thác lớn nhất thế giới, đã dần tăng lượng quặng xuất khẩu kể từ khi chính thức đi vào hoạt động vào tháng 12 năm 2025, càng làm tăng thêm áp lực nguồn cung trên thị trường quặng sắt toàn cầu. Đồng thời, sản lượng gang toàn cầu đã đạt đỉnh và nhu cầu quặng sắt của ngành công nghiệp thép hạ nguồn phần lớn đã ổn định. Điều này có nghĩa là dư địa cho sự tăng trưởng nhu cầu quặng sắt trong tương lai là có hạn, gián tiếp kìm hãm đà tăng giá của hợp đồng tương lai quặng sắt và do đó kéo theo giá cước vận chuyển tàu Capesize giảm.

Trái ngược hoàn toàn với sự điều chỉnh trong lĩnh vực tàu Capesize, lĩnh vực tàu Panamax lại hoạt động mạnh mẽ, trở thành động lực chính hỗ trợ chỉ số chung. Chỉ số Panamax tăng nhẹ 38 điểm, tương đương 1,7%, đóng cửa ở mức 2233 điểm, thành công đạt mức cao mới trong hơn hai năm và tiếp tục xu hướng tăng gần đây. Xét về hiệu suất hàng tuần, chỉ số này đã tăng 11,5% trong tuần này, cao hơn một chút so với chỉ số Capesize, cho thấy sự phục hồi mạnh mẽ của thị trường Panamax. Là loại tàu chủ lực cho vận chuyển hàng rời đường trung và đường dài, tàu Panamax được thiết kế với kích thước nghiêm ngặt để đáp ứng các yêu cầu điều hướng của Kênh Panama. Chúng chủ yếu chở từ 60.000 đến 70.000 tấn than hoặc ngũ cốc, cũng như các mặt hàng tiêu dùng khác và nguyên vật liệu công nghiệp, kết hợp tính linh hoạt về tuyến đường với khả năng chở hàng lớn.

Khi chỉ số Panamax tăng, doanh thu bình quân hàng ngày của các tàu tương ứng cũng tăng theo. Dữ liệu cho thấy doanh thu bình quân hàng ngày của các tàu Panamax đã tăng 341 đô la, đạt 20.099 đô la, một sự cải thiện đáng kể so với cùng kỳ tháng trước. Sự tăng trưởng này có liên quan chặt chẽ đến sự phục hồi nhu cầu toàn cầu về vận chuyển hàng hóa rời như than đá và ngũ cốc. Gần đây, nhiệt độ đã dần tăng lên ở nhiều nơi trên thế giới, và nhu cầu than đá đã bước vào giai đoạn phục hồi theo mùa. Đồng thời, hoạt động gia tăng trong thương mại ngũ cốc toàn cầu đã thúc đẩy hơn nữa nhu cầu vận chuyển đối với các tàu Panamax, hỗ trợ sự tăng liên tục của giá cước vận chuyển và doanh thu bình quân hàng ngày.

Trong phân khúc tàu trọng tải nhỏ hơn, chỉ số tàu siêu trọng (Very Large Vessel Index) duy trì ổn định suốt cả ngày, chỉ có những biến động nhỏ. Chỉ số này tăng 1 điểm, tương đương 0,1%, đóng cửa ở mức 1522 điểm, về cơ bản vẫn nằm trong phạm vi giao dịch gần đây. Các tàu siêu trọng chủ yếu vận chuyển hàng hóa rời khô khối lượng nhỏ, bao gồm quặng kim loại màu và các sản phẩm nông nghiệp nhỏ. Giá cước vận chuyển của chúng tương đối ổn định và ít bị ảnh hưởng bởi những biến động ngắn hạn của thị trường. Các chuyên gia trong ngành cho biết, mặc dù chỉ số tàu siêu trọng chỉ tăng nhẹ trong ngày, nhưng hiệu suất ổn định tổng thể phản ánh sự ổn định của thị trường vận tải hàng rời khô khối lượng nhỏ toàn cầu, hỗ trợ phần nào cho sự phục hồi của toàn bộ thị trường hàng rời khô.

Ngoài ra, các yếu tố địa chính trị cũng đã tác động nhất định đến thị trường vận tải hàng rời trong thời gian gần đây. Tình trạng bất ổn liên tục ở Trung Đông đã đóng vai trò như một "chất xúc tác do biến động", khuếch đại sự dao động của giá cước vận chuyển và, ở một mức độ nào đó, thúc đẩy tâm lý thị trường. Mặc dù khu vực Vịnh chỉ chiếm khoảng 4% tổng lượng vận tải hàng rời toàn cầu, nhưng tác động của nó đến các tuyến vận chuyển đã được khuếch đại đáng kể. Hiện tại, khối lượng tàu chở hàng rời đi qua eo biển Hormuz đã giảm khoảng 90% so với mức bình thường, và các bất ổn khu vực đã gây ra hiệu ứng lan tỏa đến mạng lưới vận tải biển toàn cầu. Tuy nhiên, với việc Mỹ và Iran gần đạt được thỏa thuận ngừng bắn, tình hình ở Trung Đông dự kiến sẽ dịu bớt, điều này có thể giúp ổn định hơn nữa kỳ vọng trên thị trường vận tải hàng rời.

Chỉ số Baltic Dry Index (BDI), một chỉ báo quan trọng theo dõi giá cước vận chuyển hàng khô toàn cầu, đã giảm nhẹ vào thứ Sáu, chính thức rút khỏi mức cao nhất trong hơn hai năm đạt được vào ngày giao dịch trước đó. Tuy nhiên, nhờ vào hiệu suất mạnh mẽ trong bốn ngày giao dịch đầu tuần, chỉ số này vẫn ghi nhận mức tăng đáng kể trong tuần, tiếp tục xu hướng tăng chung kể từ tháng Tư và phản ánh khả năng phục hồi của thị trường vận chuyển hàng khô toàn cầu. Là một chỉ báo cốt lõi đo lường chi phí vận chuyển các mặt hàng khô quan trọng như quặng sắt, than đá và ngũ cốc trên toàn cầu, sự biến động của Baltic Dry Index phản ánh trực tiếp động thái của khối lượng giao dịch hàng khô toàn cầu và có liên quan chặt chẽ đến điều kiện kinh tế toàn cầu và giá nguyên liệu thô.

Cụ thể, chỉ số Baltic Dry Index, theo dõi giá cước vận chuyển của ba loại tàu chở hàng rời chính—Capesize, Panamax và Supramax—đã giảm 56 điểm, tương đương 1,9%, xuống còn 2978 điểm. Đáng chú ý, chỉ số này đã leo lên mức cao nhất kể từ tháng 3 năm 2024 vào thứ Năm, đạt đỉnh điểm trong hơn hai năm, cho thấy đà phục hồi mạnh mẽ của thị trường vận tải hàng rời gần đây. Xét về diễn biến hàng tuần, mặc dù có sự giảm nhẹ vào thứ Sáu, chỉ số này vẫn tăng 9,1% trong tuần này, đánh dấu hai tuần tăng liên tiếp và củng cố hơn nữa sự phục hồi của thị trường. Điều này cũng tiếp tục xu hướng tăng kéo dài hai tháng kể từ khi chỉ số chạm đáy vào đầu tháng 3, với mức tăng lũy kế vượt quá 40%.

Trong số các loại tàu khác nhau, lĩnh vực tàu Capesize là yếu tố chính kéo chỉ số điều chỉnh giảm trong ngày. Chỉ số Capesize giảm mạnh 184 điểm, tương đương 3,6%, đóng cửa ở mức 4955 điểm, giảm đáng kể so với mức cao nhất trong 5 tháng đạt được vào thứ Năm, chấm dứt chuỗi tăng điểm 4 ngày liên tiếp. Tuy nhiên, hiệu suất tổng thể của lĩnh vực này trong tuần vẫn mạnh mẽ, với mức tăng lũy kế 11,4%, trở thành một trong những động lực quan trọng thúc đẩy sự tăng trưởng hàng tuần của chỉ số chung. Là trụ cột của vận tải hàng rời toàn cầu, tàu Capesize chủ yếu chở 150.000 tấn nguyên liệu thô công nghiệp như quặng sắt và than đá, và giá cước vận chuyển của chúng có mối tương quan cao với hoạt động thương mại quặng sắt toàn cầu.

Trong một báo cáo thị trường gần đây, Maria Bertzeletou, nhà phân tích thị trường cấp cao tại Signal Group, đã nêu rõ: "Diễn biến thị trường trong tuần đầu tiên của tháng 5 đã tiếp tục khẳng định đà tăng mạnh của thị trường vận tải hàng rời Capesize xuyên Đại Tây Dương trong tháng 4. Giá cước vận chuyển trên tuyến đường này hiện đã vượt quá 35 đô la Mỹ/tấn và thậm chí đạt mức cao nhất trong năm là 37 đô la Mỹ/tấn, lập kỷ lục mới cho năm nay. Đặc biệt, Úc và Brazil, hai quốc gia xuất khẩu quặng sắt lớn nhất thế giới, đã duy trì hoạt động xuất khẩu quặng sắt mạnh mẽ trong suốt tháng 4. Nhu cầu vận chuyển hàng hóa liên tục đã hỗ trợ mạnh mẽ cho sự tăng trưởng bền vững của giá cước vận chuyển Capesize, đây cũng là động lực chính đằng sau sự tăng mạnh gần đây của chỉ số Capesize."

Do ảnh hưởng của sự điều chỉnh chỉ số Capesize, doanh thu bình quân hàng ngày của các tàu tương ứng cũng giảm. Dữ liệu cho thấy các tàu Capesize chở 150.000 tấn hàng hóa (chủ yếu là nguyên liệu công nghiệp như quặng sắt và than đá) đã chứng kiến doanh thu bình quân hàng ngày giảm 1.669 đô la, cuối cùng xuống còn 41.438 đô la. Các nhà phân tích ngành cho rằng sự sụt giảm doanh thu bình quân hàng ngày này có liên quan chặt chẽ đến sự biến động trên thị trường hợp đồng tương lai quặng sắt. Mặc dù hợp đồng tương lai quặng sắt nhìn chung duy trì xu hướng tăng được hỗ trợ bởi nhu cầu ổn định ở khâu tiêu thụ, nhưng sự biến động giá ngắn hạn vẫn có tác động kìm hãm nhất định đối với giá cước vận chuyển và doanh thu bình quân hàng ngày của tàu Capesize, phản ánh sự điều chỉnh của chỉ số Capesize vào ngày hôm đó.

Trên thị trường hợp đồng tương lai quặng sắt, giá giảm nhẹ trong ngày, chủ yếu do áp lực gia tăng lượng quặng sắt xuất khẩu từ Brazil và Simandou ở Guinea. Là một nguồn xuất khẩu quặng sắt lớn toàn cầu, Brazil gần đây đã chứng kiến sự phục hồi liên tục trong lượng quặng sắt xuất khẩu. Trong khi đó, mỏ Simandou, mỏ quặng chất lượng cao chưa được khai thác lớn nhất thế giới, đã dần tăng lượng quặng xuất khẩu kể từ khi chính thức đi vào hoạt động vào tháng 12 năm 2025, càng làm tăng thêm áp lực nguồn cung trên thị trường quặng sắt toàn cầu. Đồng thời, sản lượng gang toàn cầu đã đạt đỉnh và nhu cầu quặng sắt của ngành công nghiệp thép hạ nguồn phần lớn đã ổn định. Điều này có nghĩa là dư địa cho sự tăng trưởng nhu cầu quặng sắt trong tương lai là có hạn, gián tiếp kìm hãm đà tăng giá của hợp đồng tương lai quặng sắt và do đó kéo theo giá cước vận chuyển tàu Capesize giảm.

Trái ngược hoàn toàn với sự điều chỉnh trong lĩnh vực tàu Capesize, lĩnh vực tàu Panamax lại hoạt động mạnh mẽ, trở thành động lực chính hỗ trợ chỉ số chung. Chỉ số Panamax tăng nhẹ 38 điểm, tương đương 1,7%, đóng cửa ở mức 2233 điểm, thành công đạt mức cao mới trong hơn hai năm và tiếp tục xu hướng tăng gần đây. Xét về hiệu suất hàng tuần, chỉ số này đã tăng 11,5% trong tuần này, cao hơn một chút so với chỉ số Capesize, cho thấy sự phục hồi mạnh mẽ của thị trường Panamax. Là loại tàu chủ lực cho vận chuyển hàng rời đường trung và đường dài, tàu Panamax được thiết kế với kích thước nghiêm ngặt để đáp ứng các yêu cầu điều hướng của Kênh Panama. Chúng chủ yếu chở từ 60.000 đến 70.000 tấn than hoặc ngũ cốc, cũng như các mặt hàng tiêu dùng khác và nguyên vật liệu công nghiệp, kết hợp tính linh hoạt về tuyến đường với khả năng chở hàng lớn.

Khi chỉ số Panamax tăng, doanh thu bình quân hàng ngày của các tàu tương ứng cũng tăng theo. Dữ liệu cho thấy doanh thu bình quân hàng ngày của các tàu Panamax đã tăng 341 đô la, đạt 20.099 đô la, một sự cải thiện đáng kể so với cùng kỳ tháng trước. Sự tăng trưởng này có liên quan chặt chẽ đến sự phục hồi nhu cầu toàn cầu về vận chuyển hàng hóa rời như than đá và ngũ cốc. Gần đây, nhiệt độ đã dần tăng lên ở nhiều nơi trên thế giới, và nhu cầu than đá đã bước vào giai đoạn phục hồi theo mùa. Đồng thời, hoạt động gia tăng trong thương mại ngũ cốc toàn cầu đã thúc đẩy hơn nữa nhu cầu vận chuyển đối với các tàu Panamax, hỗ trợ sự tăng liên tục của giá cước vận chuyển và doanh thu bình quân hàng ngày.

Trong phân khúc tàu trọng tải nhỏ hơn, chỉ số tàu siêu trọng (Very Large Vessel Index) duy trì ổn định suốt cả ngày, chỉ có những biến động nhỏ. Chỉ số này tăng 1 điểm, tương đương 0,1%, đóng cửa ở mức 1522 điểm, về cơ bản vẫn nằm trong phạm vi giao dịch gần đây. Các tàu siêu trọng chủ yếu vận chuyển hàng hóa rời khô khối lượng nhỏ, bao gồm quặng kim loại màu và các sản phẩm nông nghiệp nhỏ. Giá cước vận chuyển của chúng tương đối ổn định và ít bị ảnh hưởng bởi những biến động ngắn hạn của thị trường. Các chuyên gia trong ngành cho biết, mặc dù chỉ số tàu siêu trọng chỉ tăng nhẹ trong ngày, nhưng hiệu suất ổn định tổng thể phản ánh sự ổn định của thị trường vận tải hàng rời khô khối lượng nhỏ toàn cầu, hỗ trợ phần nào cho sự phục hồi của toàn bộ thị trường hàng rời khô.

Ngoài ra, các yếu tố địa chính trị cũng đã tác động nhất định đến thị trường vận tải hàng rời trong thời gian gần đây. Tình trạng bất ổn liên tục ở Trung Đông đã đóng vai trò như một "chất xúc tác do biến động", khuếch đại sự dao động của giá cước vận chuyển và, ở một mức độ nào đó, thúc đẩy tâm lý thị trường. Mặc dù khu vực Vịnh chỉ chiếm khoảng 4% tổng lượng vận tải hàng rời toàn cầu, nhưng tác động của nó đến các tuyến vận chuyển đã được khuếch đại đáng kể. Hiện tại, khối lượng tàu chở hàng rời đi qua eo biển Hormuz đã giảm khoảng 90% so với mức bình thường, và các bất ổn khu vực đã gây ra hiệu ứng lan tỏa đến mạng lưới vận tải biển toàn cầu. Tuy nhiên, với việc Mỹ và Iran gần đạt được thỏa thuận ngừng bắn, tình hình ở Trung Đông dự kiến sẽ dịu bớt, điều này có thể giúp ổn định hơn nữa kỳ vọng trên thị trường vận tải hàng rời.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.