Liệu Ngân hàng Nhật Bản sắp thực hiện đợt tăng lãi suất mạnh nhất trong 30 năm qua? Cuộc chiến giành giật tỷ giá USD/JPY quanh mức 160 đã bắt đầu.

2026-06-04 20:08:44

Vào thứ Năm (ngày 4 tháng 6), tỷ giá USD/JPY dao động quanh mức 159,7-160, tiếp tục xu hướng tích lũy ở mức cao gần đây. Dữ liệu sáng sớm cho thấy tỷ giá đã chạm mốc 160 trong thời gian ngắn, khiến các nhà tham gia thị trường theo dõi sát sao khả năng can thiệp tiền tệ của chính phủ Nhật Bản và cuộc họp chính sách sắp tới của Ngân hàng Nhật Bản.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm vẫn ở mức cao khoảng 2,67%, phản ánh việc thị trường đã tính đến áp lực lạm phát và quá trình bình thường hóa chính sách. Việc giá năng lượng tăng gần đây do tình hình Trung Đông đã đẩy chỉ số giá bán buôn của Nhật Bản tăng 4,9% so với cùng kỳ năm ngoái, mức tăng nhanh nhất trong ba năm. Điều này trực tiếp làm trầm trọng thêm chi phí nhập khẩu và khuếch đại tác động của việc đồng yên mất giá đối với giá cả trong nước. Quan điểm thị trường hiện nay cho rằng, trừ khi có những thay đổi đáng kể trong môi trường bên ngoài, Ngân hàng Nhật Bản rất có khả năng sẽ có hành động tại cuộc họp ngày 15-16 tháng 6.

Lãi suất chính sách của Ngân hàng Nhật Bản hiện ở mức 0,75%, và thị trường dự đoán sẽ được nâng lên 1% tại cuộc họp này, mức cao nhất trong 30 năm. Những tuyên bố gần đây của Thống đốc Kazuo Ueda cho thấy ngân hàng trung ương đang chuyển sang cách tiếp cận chủ động hơn trong việc quản lý rủi ro lạm phát, và một số thành viên hội đồng chính sách cũng bày tỏ lo ngại về áp lực giá cả. Giá bán buôn tăng nhanh và chi phí năng lượng leo thang là những dữ liệu hỗ trợ cho việc thắt chặt chính sách tiền tệ.

Trên thị trường trái phiếu Nhật Bản, lợi suất trái phiếu đã leo lên mức cao nhất trong gần 30 năm, gây áp lực lên chương trình mua trái phiếu của ngân hàng trung ương. Lịch trình giảm dần chương trình mua trái phiếu hiện tại sẽ kết thúc vào tháng 3 năm 2027, và khuôn khổ cho năm tài chính 2027 sẽ được thảo luận trong cuộc họp. Quan điểm chủ đạo nghiêng về việc tạm dừng hoặc làm chậm tốc độ giảm dần chương trình mua trái phiếu để duy trì sự ổn định của thị trường trái phiếu. Điều này liên quan đến động thái tỷ giá hối đoái: lợi suất trái phiếu cao hơn giúp thu hẹp chênh lệch lãi suất USD/JPY, từ đó hỗ trợ phần nào cho đồng yên.

Vào tháng 5, Nhật Bản đã thực hiện một đợt can thiệp tiền tệ quy mô lớn, với tổng trị giá 11,7 nghìn tỷ yên, nhằm giải quyết sự biến động quá mức. Tuy nhiên, biện pháp can thiệp này chỉ có hiệu quả hạn chế, và tỷ giá hối đoái nhanh chóng phục hồi trở lại mức cao. Các quan chức Bộ Tài chính đã nhiều lần nhấn mạnh rằng họ sẽ theo dõi sát sao diễn biến thị trường và có hành động thích hợp nếu cần thiết. Điều này tạo nên một vùng đệm chính sách quan trọng đối với xu hướng tỷ giá hối đoái hiện tại.

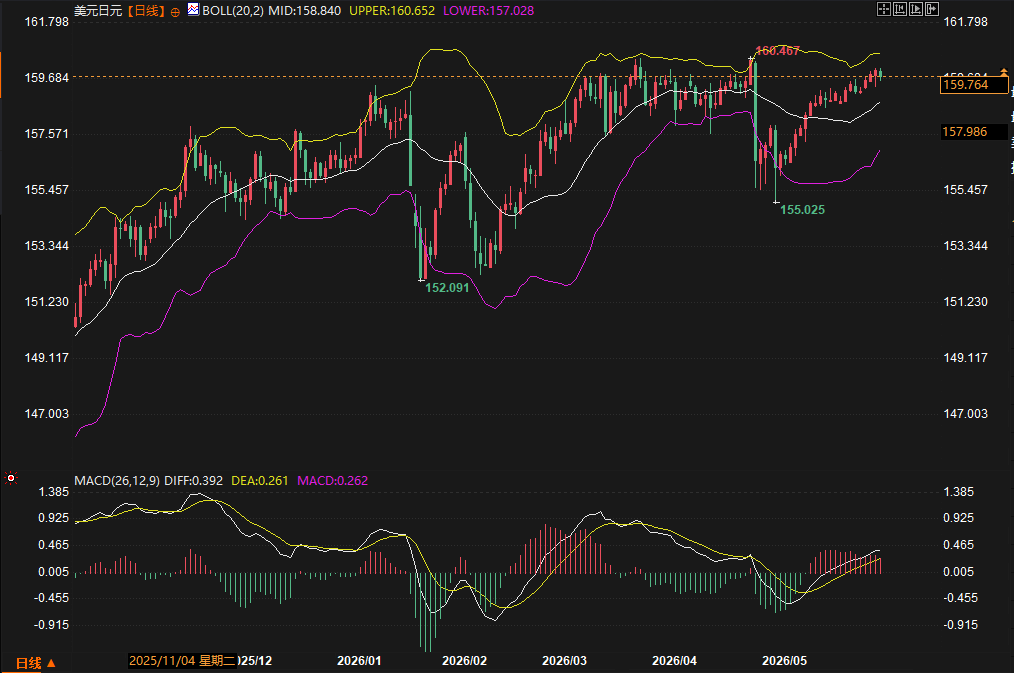

Các yếu tố kỹ thuật và cơ bản đều hỗ trợ lẫn nhau. Tỷ giá USD/JPY đã có xu hướng tăng biến động mạnh kể từ tháng 11 năm 2025. Mức đáy giảm vào tháng 5 ở mức 155.025 cao hơn mức đáy tháng 1 là 152.091, tạo thành một mức đáy cao hơn và duy trì xu hướng tăng tổng thể. Chừng nào tỷ giá còn giữ vững các mức hỗ trợ quan trọng, hướng đi trung hạn vẫn không thay đổi.

Chỉ báo Bollinger Bands (20,2) cho thấy dải trên ở mức 160,652, dải giữa ở mức 158,840 và dải dưới ở mức 157,028. Giá hiện tại là 159,764 nằm giữa dải giữa và dải trên, gần với dải trên, cho thấy sự biến động tăng lên. Đường nhanh MACD (26,12,9) ở mức 0,392, đường chậm ở mức 0,261 và biểu đồ cột dương ở mức 0,262 và tiếp tục chuyển sang màu đỏ, cho thấy một mô hình tăng giá ổn định. Trong lịch sử, MACD đã chuyển sang màu xanh lá cây trong các đợt điều chỉnh giảm, nhưng biểu đồ cột màu đỏ hiện tại cho thấy động lượng giảm giá đã được hấp thụ.

Các mức giá chính:

- Vùng kháng cự mạnh: 160.467-160.652, nơi đỉnh trước đó trùng với dải Bollinger trên.

- Mức hỗ trợ đầu tiên: 158.840, với dải Bollinger Middle Band đóng vai trò là đường phân chia giữa tâm lý tăng giá và giảm giá trong trung hạn.

- Mức hỗ trợ thứ hai: 157.028, dải Bollinger dưới.

- Mức hỗ trợ xu hướng: 155.025. Nếu giá phá vỡ xuống dưới mức này, cấu trúc tăng giá có thể bị đảo chiều.

Trong ngắn hạn, giá có khả năng sẽ kiểm tra mức kháng cự 160.467-160.652. Nếu phá vỡ thành công, giá có thể tăng thêm; nếu gặp kháng cự và giảm trở lại, dải Bollinger Band giữa sẽ là điểm quan sát chính. Trong quá trình giao dịch, cần đặc biệt chú ý đến mối tương quan giữa biến động lợi suất trái phiếu chính phủ Nhật Bản và chỉ số đô la Mỹ, vì cả hai đều ảnh hưởng đến hướng phá vỡ tỷ giá.

Trong trung hạn, lợi suất trái phiếu chính phủ Nhật Bản duy trì ở mức cao sẽ tiếp tục thử thách khả năng cân bằng lạm phát và ổn định thị trường của Ngân hàng Nhật Bản. Kết quả cuộc họp tháng 6 sẽ là chất xúc tác quan trọng; nếu việc thắt chặt chính sách được xác nhận và đi kèm với điều chỉnh chương trình mua trái phiếu, đồng yên có thể nhận được sự hỗ trợ tạm thời. Tuy nhiên, các biến số giá năng lượng bên ngoài và xu hướng chung của đồng đô la Mỹ sẽ tiếp tục chi phối phạm vi giao dịch. Tỷ giá hối đoái dự kiến sẽ giao dịch trong phạm vi rộng từ 155-162, với sự chú ý tập trung vào phản ứng của thị trường sau mỗi tín hiệu chính sách. Xu hướng tăng tổng thể vẫn được duy trì, nhưng cần thận trọng khi tỷ giá tiếp cận các mức kháng cự.

Lãi suất cao hiện tại của trái phiếu chính phủ Nhật Bản tác động trực tiếp như thế nào đến tỷ giá USD/JPY?

Lợi suất cao liên tục của trái phiếu chính phủ kỳ hạn 10 năm giúp thu hẹp chênh lệch lãi suất giữa Mỹ và Nhật Bản, về lý thuyết có lợi cho đồng yên. Tuy nhiên, trên thực tế, lợi suất tăng cũng phản ánh áp lực lạm phát, có khả năng củng cố kỳ vọng về việc ngân hàng trung ương tăng lãi suất, do đó tạo ra sự hỗ trợ kép cho đồng yên. Cần phải theo dõi sự đồng bộ giữa lợi suất và tỷ giá hối đoái; nếu lợi suất tiếp tục tăng trong khi tỷ giá hối đoái vẫn yếu, điều đó có thể cho thấy áp lực can thiệp ngày càng tăng.

Ngân hàng Trung ương Nhật Bản có khả năng sẽ thực hiện hành động nào nhất tại cuộc họp tháng Sáu?

Dựa trên giá thị trường, xác suất tăng lãi suất 25 điểm cơ bản lên 1% là khoảng 80%. Cuộc họp cũng sẽ thảo luận về khuôn khổ mua trái phiếu cho năm tài chính 2027, với kỳ vọng chủ đạo nghiêng về việc tạm dừng hoặc làm chậm quá trình giảm dần lượng mua trái phiếu để ổn định thị trường trái phiếu. Hai biện pháp này, khi kết hợp với nhau, có thể tạo ra một cú hích chính sách cho đồng yên.

Cần đánh giá như thế nào về tác động của việc can thiệp tỷ giá hối đoái quy mô lớn vào tháng 5?

Biện pháp can thiệp có quy mô kỷ lục, nhưng tỷ giá hối đoái nhanh chóng phục hồi về mức trước khi can thiệp, cho thấy các yếu tố cơ bản tiêu cực vẫn chiếm ưu thế. Biện pháp can thiệp chủ yếu phục vụ mục đích ngắn hạn là kiềm chế sự biến động quá mức, và hiệu quả lâu dài của nó phụ thuộc vào tốc độ bình thường hóa chính sách của ngân hàng trung ương.

Tỷ giá hối đoái có thể sẽ đi về đâu sau khi dải Bollinger trên bị phá vỡ?

Nếu giá thực sự vượt qua mức 160.652, nó có thể đẩy nhanh quá trình kiểm tra mức 162 hoặc thậm chí cao hơn trong ngắn hạn. Tuy nhiên, sự phá vỡ này cần được xác nhận bằng khối lượng giao dịch; nếu không, có thể xảy ra sự phá vỡ giả và điều chỉnh giảm về dải Bollinger giữa ở mức 158.840. Hãy chú ý đến diễn biến của chỉ số đô la Mỹ trong suốt phiên giao dịch.

Những rủi ro chính mà đồng yên Nhật phải đối mặt trong trung hạn là gì?

Chi phí năng lượng duy trì ở mức cao có thể kéo dài áp lực lạm phát, buộc các ngân hàng trung ương phải có những hành động quyết liệt hơn; ngược lại, nếu môi trường bên ngoài nới lỏng dẫn đến đồng đô la yếu hơn, đồng yên sẽ có cơ hội phục hồi. Mức quan trọng cần theo dõi là liệu mức thấp 155.025 có giữ vững được hay không; nếu phá vỡ dưới mức này sẽ thách thức cấu trúc xu hướng tăng.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm vẫn ở mức cao khoảng 2,67%, phản ánh việc thị trường đã tính đến áp lực lạm phát và quá trình bình thường hóa chính sách. Việc giá năng lượng tăng gần đây do tình hình Trung Đông đã đẩy chỉ số giá bán buôn của Nhật Bản tăng 4,9% so với cùng kỳ năm ngoái, mức tăng nhanh nhất trong ba năm. Điều này trực tiếp làm trầm trọng thêm chi phí nhập khẩu và khuếch đại tác động của việc đồng yên mất giá đối với giá cả trong nước. Quan điểm thị trường hiện nay cho rằng, trừ khi có những thay đổi đáng kể trong môi trường bên ngoài, Ngân hàng Nhật Bản rất có khả năng sẽ có hành động tại cuộc họp ngày 15-16 tháng 6.

Các yếu tố cơ bản: Giá trái phiếu Nhật Bản và các hành động tiềm năng của Ngân hàng Trung ương Nhật Bản

Lãi suất chính sách của Ngân hàng Nhật Bản hiện ở mức 0,75%, và thị trường dự đoán sẽ được nâng lên 1% tại cuộc họp này, mức cao nhất trong 30 năm. Những tuyên bố gần đây của Thống đốc Kazuo Ueda cho thấy ngân hàng trung ương đang chuyển sang cách tiếp cận chủ động hơn trong việc quản lý rủi ro lạm phát, và một số thành viên hội đồng chính sách cũng bày tỏ lo ngại về áp lực giá cả. Giá bán buôn tăng nhanh và chi phí năng lượng leo thang là những dữ liệu hỗ trợ cho việc thắt chặt chính sách tiền tệ.

Trên thị trường trái phiếu Nhật Bản, lợi suất trái phiếu đã leo lên mức cao nhất trong gần 30 năm, gây áp lực lên chương trình mua trái phiếu của ngân hàng trung ương. Lịch trình giảm dần chương trình mua trái phiếu hiện tại sẽ kết thúc vào tháng 3 năm 2027, và khuôn khổ cho năm tài chính 2027 sẽ được thảo luận trong cuộc họp. Quan điểm chủ đạo nghiêng về việc tạm dừng hoặc làm chậm tốc độ giảm dần chương trình mua trái phiếu để duy trì sự ổn định của thị trường trái phiếu. Điều này liên quan đến động thái tỷ giá hối đoái: lợi suất trái phiếu cao hơn giúp thu hẹp chênh lệch lãi suất USD/JPY, từ đó hỗ trợ phần nào cho đồng yên.

Vào tháng 5, Nhật Bản đã thực hiện một đợt can thiệp tiền tệ quy mô lớn, với tổng trị giá 11,7 nghìn tỷ yên, nhằm giải quyết sự biến động quá mức. Tuy nhiên, biện pháp can thiệp này chỉ có hiệu quả hạn chế, và tỷ giá hối đoái nhanh chóng phục hồi trở lại mức cao. Các quan chức Bộ Tài chính đã nhiều lần nhấn mạnh rằng họ sẽ theo dõi sát sao diễn biến thị trường và có hành động thích hợp nếu cần thiết. Điều này tạo nên một vùng đệm chính sách quan trọng đối với xu hướng tỷ giá hối đoái hiện tại.

Các yếu tố kỹ thuật và cơ bản đều hỗ trợ lẫn nhau. Tỷ giá USD/JPY đã có xu hướng tăng biến động mạnh kể từ tháng 11 năm 2025. Mức đáy giảm vào tháng 5 ở mức 155.025 cao hơn mức đáy tháng 1 là 152.091, tạo thành một mức đáy cao hơn và duy trì xu hướng tăng tổng thể. Chừng nào tỷ giá còn giữ vững các mức hỗ trợ quan trọng, hướng đi trung hạn vẫn không thay đổi.

Chỉ báo Bollinger Bands (20,2) cho thấy dải trên ở mức 160,652, dải giữa ở mức 158,840 và dải dưới ở mức 157,028. Giá hiện tại là 159,764 nằm giữa dải giữa và dải trên, gần với dải trên, cho thấy sự biến động tăng lên. Đường nhanh MACD (26,12,9) ở mức 0,392, đường chậm ở mức 0,261 và biểu đồ cột dương ở mức 0,262 và tiếp tục chuyển sang màu đỏ, cho thấy một mô hình tăng giá ổn định. Trong lịch sử, MACD đã chuyển sang màu xanh lá cây trong các đợt điều chỉnh giảm, nhưng biểu đồ cột màu đỏ hiện tại cho thấy động lượng giảm giá đã được hấp thụ.

Các mức giá chính:

- Vùng kháng cự mạnh: 160.467-160.652, nơi đỉnh trước đó trùng với dải Bollinger trên.

- Mức hỗ trợ đầu tiên: 158.840, với dải Bollinger Middle Band đóng vai trò là đường phân chia giữa tâm lý tăng giá và giảm giá trong trung hạn.

- Mức hỗ trợ thứ hai: 157.028, dải Bollinger dưới.

- Mức hỗ trợ xu hướng: 155.025. Nếu giá phá vỡ xuống dưới mức này, cấu trúc tăng giá có thể bị đảo chiều.

Trong ngắn hạn, giá có khả năng sẽ kiểm tra mức kháng cự 160.467-160.652. Nếu phá vỡ thành công, giá có thể tăng thêm; nếu gặp kháng cự và giảm trở lại, dải Bollinger Band giữa sẽ là điểm quan sát chính. Trong quá trình giao dịch, cần đặc biệt chú ý đến mối tương quan giữa biến động lợi suất trái phiếu chính phủ Nhật Bản và chỉ số đô la Mỹ, vì cả hai đều ảnh hưởng đến hướng phá vỡ tỷ giá.

Triển vọng xu hướng tương lai

Trong trung hạn, lợi suất trái phiếu chính phủ Nhật Bản duy trì ở mức cao sẽ tiếp tục thử thách khả năng cân bằng lạm phát và ổn định thị trường của Ngân hàng Nhật Bản. Kết quả cuộc họp tháng 6 sẽ là chất xúc tác quan trọng; nếu việc thắt chặt chính sách được xác nhận và đi kèm với điều chỉnh chương trình mua trái phiếu, đồng yên có thể nhận được sự hỗ trợ tạm thời. Tuy nhiên, các biến số giá năng lượng bên ngoài và xu hướng chung của đồng đô la Mỹ sẽ tiếp tục chi phối phạm vi giao dịch. Tỷ giá hối đoái dự kiến sẽ giao dịch trong phạm vi rộng từ 155-162, với sự chú ý tập trung vào phản ứng của thị trường sau mỗi tín hiệu chính sách. Xu hướng tăng tổng thể vẫn được duy trì, nhưng cần thận trọng khi tỷ giá tiếp cận các mức kháng cự.

Câu hỏi thường gặp

Lãi suất cao hiện tại của trái phiếu chính phủ Nhật Bản tác động trực tiếp như thế nào đến tỷ giá USD/JPY?

Lợi suất cao liên tục của trái phiếu chính phủ kỳ hạn 10 năm giúp thu hẹp chênh lệch lãi suất giữa Mỹ và Nhật Bản, về lý thuyết có lợi cho đồng yên. Tuy nhiên, trên thực tế, lợi suất tăng cũng phản ánh áp lực lạm phát, có khả năng củng cố kỳ vọng về việc ngân hàng trung ương tăng lãi suất, do đó tạo ra sự hỗ trợ kép cho đồng yên. Cần phải theo dõi sự đồng bộ giữa lợi suất và tỷ giá hối đoái; nếu lợi suất tiếp tục tăng trong khi tỷ giá hối đoái vẫn yếu, điều đó có thể cho thấy áp lực can thiệp ngày càng tăng.

Ngân hàng Trung ương Nhật Bản có khả năng sẽ thực hiện hành động nào nhất tại cuộc họp tháng Sáu?

Dựa trên giá thị trường, xác suất tăng lãi suất 25 điểm cơ bản lên 1% là khoảng 80%. Cuộc họp cũng sẽ thảo luận về khuôn khổ mua trái phiếu cho năm tài chính 2027, với kỳ vọng chủ đạo nghiêng về việc tạm dừng hoặc làm chậm quá trình giảm dần lượng mua trái phiếu để ổn định thị trường trái phiếu. Hai biện pháp này, khi kết hợp với nhau, có thể tạo ra một cú hích chính sách cho đồng yên.

Cần đánh giá như thế nào về tác động của việc can thiệp tỷ giá hối đoái quy mô lớn vào tháng 5?

Biện pháp can thiệp có quy mô kỷ lục, nhưng tỷ giá hối đoái nhanh chóng phục hồi về mức trước khi can thiệp, cho thấy các yếu tố cơ bản tiêu cực vẫn chiếm ưu thế. Biện pháp can thiệp chủ yếu phục vụ mục đích ngắn hạn là kiềm chế sự biến động quá mức, và hiệu quả lâu dài của nó phụ thuộc vào tốc độ bình thường hóa chính sách của ngân hàng trung ương.

Tỷ giá hối đoái có thể sẽ đi về đâu sau khi dải Bollinger trên bị phá vỡ?

Nếu giá thực sự vượt qua mức 160.652, nó có thể đẩy nhanh quá trình kiểm tra mức 162 hoặc thậm chí cao hơn trong ngắn hạn. Tuy nhiên, sự phá vỡ này cần được xác nhận bằng khối lượng giao dịch; nếu không, có thể xảy ra sự phá vỡ giả và điều chỉnh giảm về dải Bollinger giữa ở mức 158.840. Hãy chú ý đến diễn biến của chỉ số đô la Mỹ trong suốt phiên giao dịch.

Những rủi ro chính mà đồng yên Nhật phải đối mặt trong trung hạn là gì?

Chi phí năng lượng duy trì ở mức cao có thể kéo dài áp lực lạm phát, buộc các ngân hàng trung ương phải có những hành động quyết liệt hơn; ngược lại, nếu môi trường bên ngoài nới lỏng dẫn đến đồng đô la yếu hơn, đồng yên sẽ có cơ hội phục hồi. Mức quan trọng cần theo dõi là liệu mức thấp 155.025 có giữ vững được hay không; nếu phá vỡ dưới mức này sẽ thách thức cấu trúc xu hướng tăng.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.