Một cảnh báo quan trọng từ chỉ số PMI khu vực Euro: việc chủ động giảm lượng hàng tồn kho báo hiệu sự suy giảm nhu cầu toàn cầu.

2026-07-01 17:19:42

Khi đánh giá xu hướng dài hạn của giá dầu và hàng hóa quốc tế, căng thẳng địa chính trị thường chiếm vị trí nổi bật nhất trên các phương tiện truyền thông.

Tuy nhiên, logic cơ bản của kinh tế vĩ mô không chỉ xoay quanh "câu chuyện" ở phía cung mà còn cả "thực tế" ở phía cầu.

Báo cáo Chỉ số Quản lý Mua hàng Sản xuất Khu vực Eurozone Toàn cầu (PMI) tháng 6 của S&P hôm nay đã vạch trần sự thịnh vượng giả tạo của thương mại toàn cầu và nhu cầu công nghiệp, hé lộ "bàn tay vô hình" thực sự đóng vai trò quyết định đằng sau sự sụt giảm giá dầu quốc tế.

Nói một cách chính xác, ngành sản xuất của khu vực đồng Euro đã có kết quả "chỉ ở mức tạm được" trong tháng 6, cho thấy sự phục hồi yếu ớt so với ngưỡng mở rộng/thu hẹp.

Chỉ số tổng hợp tiếp tục mở rộng: Chỉ số PMI sản xuất của khu vực Eurozone đạt 51,4 trong tháng 6, giảm nhẹ so với 51,6 trong tháng 5, nhưng vẫn duy trì trên mốc 50 trong tháng thứ năm liên tiếp.

Nửa đầu năm đã kết thúc thành công về mặt sản lượng: quy mô sản lượng sản xuất đạt tăng trưởng liên tục trong sáu tháng liền và hiệu quả hoạt động chung trong quý 2 đạt mức tốt nhất kể từ quý 1 năm 2022.

Áp lực giá cả đã giảm nhẹ: cả lạm phát chi phí đầu vào và lạm phát giá đầu ra trong ngành đều hạ nhiệt, xuống mức thấp kỷ lục trong ba tháng, và niềm tin kinh doanh cũng tăng lên mức cao nhất trong bốn tháng.

Tuy nhiên, đằng sau những con số có vẻ ổn định, hoặc thậm chí hơi lạc quan này, sự biến động của một số chỉ số phụ quan trọng đã cho thấy một lỗ hổng lớn trong nhu cầu nội sinh của khu vực đồng euro và thậm chí cả nền kinh tế toàn cầu.

Nếu phân tích báo cáo PMI này thành các thành phần, chúng ta sẽ thấy rằng sự "mở rộng" của nó là vô cùng không lành mạnh.

Từ đó, chúng ta có thể rút ra hai tín hiệu quan trọng liên quan đến nhu cầu toàn cầu: nhu cầu bên ngoài đang kéo giảm trên diện rộng, một trò chơi tổng bằng không của "nhu cầu trong nước giảm và nhu cầu bên ngoài còn giảm hơn nữa", sự suy giảm của "việc bổ sung hàng tồn kho phòng ngừa", và ngành công nghiệp toàn cầu đang rơi vào tình trạng chủ động giảm hàng tồn kho. "Đây là bí mật cốt lõi của báo cáo này."

Báo cáo nêu rõ: "Nhu cầu bên ngoài tiếp tục là yếu tố cản trở, và quy mô đơn đặt hàng xuất khẩu đã giảm trong hai tháng liên tiếp."

Là một nền kinh tế định hướng xuất khẩu điển hình, việc tiếp tục sụt giảm các đơn đặt hàng xuất khẩu mới tại khu vực đồng euro gửi đi một tín hiệu nguy hiểm—các đối tác thương mại nước ngoài chủ chốt bên ngoài châu Âu (như Hoa Kỳ, châu Á và các nền kinh tế lớn khác) đang giảm mua hàng hóa sản xuất của châu Âu.

Chiếc bánh thương mại toàn cầu không hề lớn hơn; ngược lại, nó đang thu hẹp lại, và ngành công nghiệp toàn cầu đang mắc kẹt trong một cuộc chơi đầy khó khăn với quy mô hiện tại hoặc thậm chí là quy mô đang giảm sút.

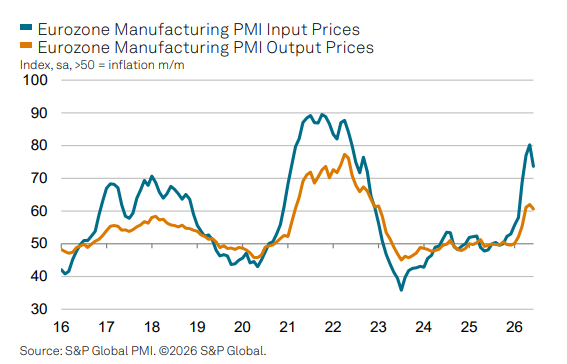

Sự sụt giảm về số lượng đơn đặt hàng, cùng với sự gia tăng đáng kể chi phí PMI như thể hiện trong biểu đồ bên dưới, và việc tăng giá hạn chế, cho thấy bức tranh về nhu cầu yếu.

Trong vài tháng qua, do tình hình căng thẳng ở Trung Đông và nguy cơ gián đoạn chuỗi cung ứng cao, các công ty toàn cầu, vì lo sợ, đã thực hiện "tích trữ hàng hóa" quy mô lớn – tức là đặt hàng để dự trữ nguyên liệu thô và bán thành phẩm bất kể họ có cần chúng vào thời điểm hiện tại hay không.

Việc mua sắm hoảng loạn này đã làm tăng giả tạo nhu cầu công nghiệp toàn cầu trong vài tháng qua.

Tuy nhiên, số liệu tháng 6 đã cho thấy sự thật: "Khối lượng mua nguyên liệu thô và bán thành phẩm giảm so với tháng trước trong tháng 6, chấm dứt xu hướng tăng trưởng của ba tháng trước đó... Quy mô hàng tồn kho mua vào ghi nhận mức giảm lớn nhất kể từ tháng 1 năm nay."

Khi các doanh nghiệp ngừng mua sản phẩm mới và rủi ro địa chính trị giảm nhẹ, người mua toàn cầu trở nên vô cùng thực dụng, lựa chọn dựa vào hàng tồn kho hiện có để đảm bảo sản xuất và giảm thiểu gián đoạn chuỗi cung ứng.

Sự chuyển dịch tập thể từ "mua sắm hoảng loạn" sang "giảm lượng hàng tồn kho mạnh mẽ" cho thấy bản chất thực sự của ngành công nghiệp toàn cầu: nhu cầu của người tiêu dùng cuối cùng cực kỳ yếu, và các công ty không còn tự tin để tiếp tục mở rộng hoạt động thu mua của mình.

Chris Williamson, nhà kinh tế trưởng về kinh doanh tại S&P Global Market Intelligence, nhận xét: "Áp lực chi phí lần này đã giảm bớt đáng kể, với nguyên nhân chính là sự sụt giảm mạnh giá dầu quốc tế trong tháng này..."

Điều này tạo thành một vòng lặp logic hoàn hảo. Nhiều người cho rằng sự sụt giảm gần đây của giá dầu quốc tế hoàn toàn là do sự cải thiện nhỏ trong quan hệ địa chính trị.

Tuy nhiên, họ đã bỏ qua một lý do sâu xa hơn: việc giảm bớt căng thẳng địa chính trị chỉ là "ngòi nổ" kích hoạt sự giảm giá dầu thô, trong khi "lá bài chủ chốt" thực sự lật đổ mức giá dầu cao là sự suy yếu đáng kể trong nhu cầu công nghiệp toàn cầu.

Là "mạch máu của ngành công nghiệp", xu hướng giá dầu thô dài hạn cuối cùng được quyết định bởi các yếu tố cung và cầu cơ bản. "Sự giảm sút đồng loạt về khối lượng mua", "sự sụt giảm liên tục do nhu cầu bên ngoài" và "sự sụp đổ của hành vi tích trữ phòng ngừa" trong dữ liệu PMI khu vực Eurozone vào tháng 6 đều chứng minh một điều - mức tiêu thụ nguyên liệu thô và năng lượng cận biên của các quốc gia công nghiệp lớn trên thế giới đang chậm lại đáng kể.

Các nhà máy trên toàn thế giới đang thắt chặt chi tiêu để vượt qua mùa đông bằng cách giảm lượng hàng tồn kho, dẫn đến sự sụt giảm tạm thời sức mua đối với các mặt hàng như dầu thô. Do đó, sự sụt giảm giá dầu không chỉ đơn thuần là một động thái chính trị; đó là sự phản ánh tất yếu của nhu cầu công nghiệp toàn cầu yếu và đỉnh điểm của chu kỳ tồn kho trên thị trường hàng hóa.

Ngành sản xuất toàn cầu, thiếu nhu cầu rõ rệt, cuối cùng không thể chịu nổi mức giá dầu cao đang hiện hữu.

Tuy nhiên, logic cơ bản của kinh tế vĩ mô không chỉ xoay quanh "câu chuyện" ở phía cung mà còn cả "thực tế" ở phía cầu.

Báo cáo Chỉ số Quản lý Mua hàng Sản xuất Khu vực Eurozone Toàn cầu (PMI) tháng 6 của S&P hôm nay đã vạch trần sự thịnh vượng giả tạo của thương mại toàn cầu và nhu cầu công nghiệp, hé lộ "bàn tay vô hình" thực sự đóng vai trò quyết định đằng sau sự sụt giảm giá dầu quốc tế.

Chỉ số PMI khu vực Euro tháng 6: Sự chậm lại sau giai đoạn mở rộng vừa phải

Nói một cách chính xác, ngành sản xuất của khu vực đồng Euro đã có kết quả "chỉ ở mức tạm được" trong tháng 6, cho thấy sự phục hồi yếu ớt so với ngưỡng mở rộng/thu hẹp.

Chỉ số tổng hợp tiếp tục mở rộng: Chỉ số PMI sản xuất của khu vực Eurozone đạt 51,4 trong tháng 6, giảm nhẹ so với 51,6 trong tháng 5, nhưng vẫn duy trì trên mốc 50 trong tháng thứ năm liên tiếp.

Nửa đầu năm đã kết thúc thành công về mặt sản lượng: quy mô sản lượng sản xuất đạt tăng trưởng liên tục trong sáu tháng liền và hiệu quả hoạt động chung trong quý 2 đạt mức tốt nhất kể từ quý 1 năm 2022.

Áp lực giá cả đã giảm nhẹ: cả lạm phát chi phí đầu vào và lạm phát giá đầu ra trong ngành đều hạ nhiệt, xuống mức thấp kỷ lục trong ba tháng, và niềm tin kinh doanh cũng tăng lên mức cao nhất trong bốn tháng.

Tuy nhiên, đằng sau những con số có vẻ ổn định, hoặc thậm chí hơi lạc quan này, sự biến động của một số chỉ số phụ quan trọng đã cho thấy một lỗ hổng lớn trong nhu cầu nội sinh của khu vực đồng euro và thậm chí cả nền kinh tế toàn cầu.

Những điểm chính cần lưu ý: Tình hình thậm chí còn tồi tệ hơn cả bên trong lẫn bên ngoài; "mặt nạ" của việc bổ sung hàng tồn kho phòng ngừa đã bị xé toạc.

Nếu phân tích báo cáo PMI này thành các thành phần, chúng ta sẽ thấy rằng sự "mở rộng" của nó là vô cùng không lành mạnh.

Từ đó, chúng ta có thể rút ra hai tín hiệu quan trọng liên quan đến nhu cầu toàn cầu: nhu cầu bên ngoài đang kéo giảm trên diện rộng, một trò chơi tổng bằng không của "nhu cầu trong nước giảm và nhu cầu bên ngoài còn giảm hơn nữa", sự suy giảm của "việc bổ sung hàng tồn kho phòng ngừa", và ngành công nghiệp toàn cầu đang rơi vào tình trạng chủ động giảm hàng tồn kho. "Đây là bí mật cốt lõi của báo cáo này."

Báo cáo nêu rõ: "Nhu cầu bên ngoài tiếp tục là yếu tố cản trở, và quy mô đơn đặt hàng xuất khẩu đã giảm trong hai tháng liên tiếp."

Là một nền kinh tế định hướng xuất khẩu điển hình, việc tiếp tục sụt giảm các đơn đặt hàng xuất khẩu mới tại khu vực đồng euro gửi đi một tín hiệu nguy hiểm—các đối tác thương mại nước ngoài chủ chốt bên ngoài châu Âu (như Hoa Kỳ, châu Á và các nền kinh tế lớn khác) đang giảm mua hàng hóa sản xuất của châu Âu.

Chiếc bánh thương mại toàn cầu không hề lớn hơn; ngược lại, nó đang thu hẹp lại, và ngành công nghiệp toàn cầu đang mắc kẹt trong một cuộc chơi đầy khó khăn với quy mô hiện tại hoặc thậm chí là quy mô đang giảm sút.

Sự sụt giảm về số lượng đơn đặt hàng, cùng với sự gia tăng đáng kể chi phí PMI như thể hiện trong biểu đồ bên dưới, và việc tăng giá hạn chế, cho thấy bức tranh về nhu cầu yếu.

Trong vài tháng qua, do tình hình căng thẳng ở Trung Đông và nguy cơ gián đoạn chuỗi cung ứng cao, các công ty toàn cầu, vì lo sợ, đã thực hiện "tích trữ hàng hóa" quy mô lớn – tức là đặt hàng để dự trữ nguyên liệu thô và bán thành phẩm bất kể họ có cần chúng vào thời điểm hiện tại hay không.

Việc mua sắm hoảng loạn này đã làm tăng giả tạo nhu cầu công nghiệp toàn cầu trong vài tháng qua.

Tuy nhiên, số liệu tháng 6 đã cho thấy sự thật: "Khối lượng mua nguyên liệu thô và bán thành phẩm giảm so với tháng trước trong tháng 6, chấm dứt xu hướng tăng trưởng của ba tháng trước đó... Quy mô hàng tồn kho mua vào ghi nhận mức giảm lớn nhất kể từ tháng 1 năm nay."

Khi các doanh nghiệp ngừng mua sản phẩm mới và rủi ro địa chính trị giảm nhẹ, người mua toàn cầu trở nên vô cùng thực dụng, lựa chọn dựa vào hàng tồn kho hiện có để đảm bảo sản xuất và giảm thiểu gián đoạn chuỗi cung ứng.

Sự chuyển dịch tập thể từ "mua sắm hoảng loạn" sang "giảm lượng hàng tồn kho mạnh mẽ" cho thấy bản chất thực sự của ngành công nghiệp toàn cầu: nhu cầu của người tiêu dùng cuối cùng cực kỳ yếu, và các công ty không còn tự tin để tiếp tục mở rộng hoạt động thu mua của mình.

Kết luận: Nguyên nhân thực sự dẫn đến giá dầu cao là do nhu cầu công nghiệp toàn cầu giảm mạnh.

Chris Williamson, nhà kinh tế trưởng về kinh doanh tại S&P Global Market Intelligence, nhận xét: "Áp lực chi phí lần này đã giảm bớt đáng kể, với nguyên nhân chính là sự sụt giảm mạnh giá dầu quốc tế trong tháng này..."

Điều này tạo thành một vòng lặp logic hoàn hảo. Nhiều người cho rằng sự sụt giảm gần đây của giá dầu quốc tế hoàn toàn là do sự cải thiện nhỏ trong quan hệ địa chính trị.

Tuy nhiên, họ đã bỏ qua một lý do sâu xa hơn: việc giảm bớt căng thẳng địa chính trị chỉ là "ngòi nổ" kích hoạt sự giảm giá dầu thô, trong khi "lá bài chủ chốt" thực sự lật đổ mức giá dầu cao là sự suy yếu đáng kể trong nhu cầu công nghiệp toàn cầu.

Là "mạch máu của ngành công nghiệp", xu hướng giá dầu thô dài hạn cuối cùng được quyết định bởi các yếu tố cung và cầu cơ bản. "Sự giảm sút đồng loạt về khối lượng mua", "sự sụt giảm liên tục do nhu cầu bên ngoài" và "sự sụp đổ của hành vi tích trữ phòng ngừa" trong dữ liệu PMI khu vực Eurozone vào tháng 6 đều chứng minh một điều - mức tiêu thụ nguyên liệu thô và năng lượng cận biên của các quốc gia công nghiệp lớn trên thế giới đang chậm lại đáng kể.

Các nhà máy trên toàn thế giới đang thắt chặt chi tiêu để vượt qua mùa đông bằng cách giảm lượng hàng tồn kho, dẫn đến sự sụt giảm tạm thời sức mua đối với các mặt hàng như dầu thô. Do đó, sự sụt giảm giá dầu không chỉ đơn thuần là một động thái chính trị; đó là sự phản ánh tất yếu của nhu cầu công nghiệp toàn cầu yếu và đỉnh điểm của chu kỳ tồn kho trên thị trường hàng hóa.

Ngành sản xuất toàn cầu, thiếu nhu cầu rõ rệt, cuối cùng không thể chịu nổi mức giá dầu cao đang hiện hữu.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.