Rủi ro địa chính trị đang làm xáo trộn kỳ vọng lạm phát, trong khi sự cạnh tranh giữa Mỹ và Iran đang đẩy giá tăng lãi suất lên cao.

2026-07-14 17:38:53

Hôm thứ Ba (ngày 14 tháng 7), giá vàng giao ngay đã phục hồi nhẹ trong phiên giao dịch châu Á và châu Âu. Mặc dù giá dầu tiếp tục tăng, một số yếu tố tiêu cực dường như đã được phản ánh vào giá, nhưng xu hướng giảm gần đây của giá vàng đã bị kìm hãm bởi lãi suất thực.

Thị trường đã điều chỉnh đáng kể định giá chính sách tiền tệ, với xác suất Cục Dự trữ Liên bang (Fed) tăng lãi suất vào tháng 7 tiếp tục tăng, hoàn toàn đảo ngược kỳ vọng nới lỏng trước đó. Logic giao dịch đường cong lợi suất đã hoàn toàn thay đổi, cuối cùng tạo ra hiệu ứng cân bằng cấu trúc đối với giá vàng.

Chính quyền Trump chính thức phân loại cuộc đối đầu Mỹ-Iran là một cuộc xung đột quân sự, gia hạn quyền triển khai quân đội trong 60 ngày, từ chối đặt ra thời hạn kết thúc chiến tranh, tuyên bố nối lại chính sách phong tỏa các tuyến đường vận chuyển của Iran, và đề xuất một cách mới mẻ là áp đặt phí an ninh 20% đối với tất cả hàng hóa đi qua eo biển Hormuz, hoàn toàn đảo ngược nguyên tắc tự do hàng hải đã tồn tại hơn 200 năm của Mỹ.

Sự kết hợp giữa chi phí vận chuyển tăng cao, những bất ổn xung quanh xung đột quân sự và gián đoạn chuỗi cung ứng đã dẫn đến sự gia tăng nhanh chóng các lo ngại trên thị trường về lạm phát dai dẳng do năng lượng gây ra, tạo nền tảng cơ bản cho việc tăng lãi suất và kỳ vọng về việc tăng lãi suất. Tuy nhiên, Hoa Kỳ đã phủ nhận rằng cuộc xung đột sẽ bước vào giai đoạn kéo dài.

Kỳ vọng về sự phục hồi của lạm phát do các xung đột địa chính trị gây ra đã trở thành động lực chính thúc đẩy sự gia tăng hiện tại của lợi suất trái phiếu kho bạc Mỹ.

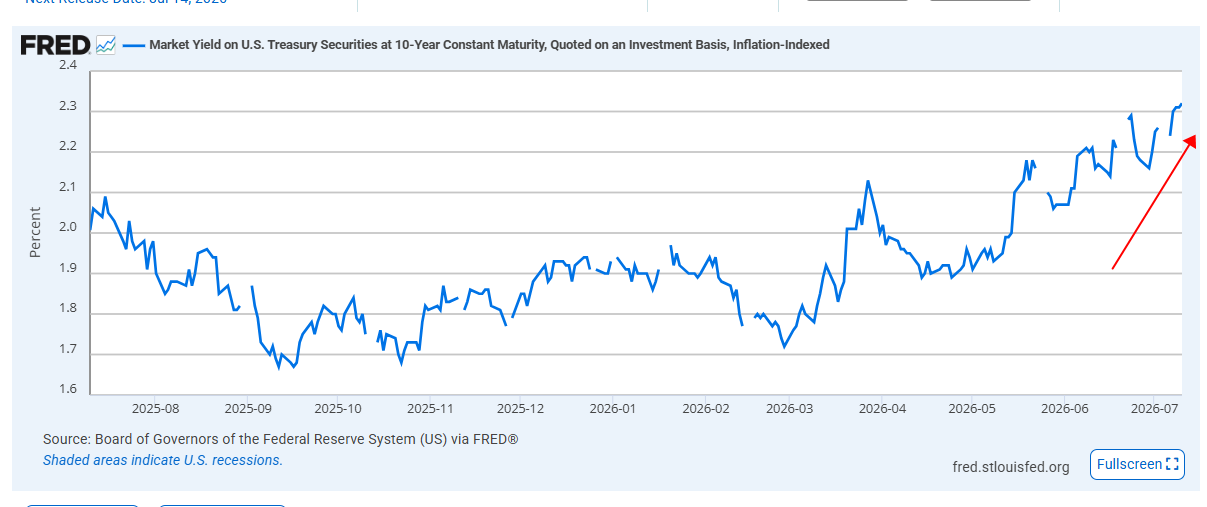

Hiện tại, lợi suất trái phiếu kho bạc Mỹ cả dài hạn và ngắn hạn đều đang tăng đồng thời. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã vượt qua mốc 4,6%, và lợi suất trái phiếu kỳ hạn 2 năm đã ổn định trên mức 4,25%. Tuy nhiên, do giá dầu thấp trong dài hạn và kỳ vọng lạm phát thấp kéo dài, lãi suất thực tế tiếp tục tăng trong ngắn hạn.

Là yếu tố neo giá cốt lõi cho các loại tài sản toàn cầu, việc lãi suất thực tiếp tục tăng đồng nghĩa với việc lợi suất thực phi rủi ro của đồng đô la Mỹ tăng lên và thanh khoản toàn cầu giảm nhẹ.

Mặc dù kỳ vọng lạm phát dài hạn vẫn ở mức vừa phải và có thể kiểm soát được, nhưng sự bất ổn của các cú sốc lạm phát địa chính trị ngắn hạn đủ để hỗ trợ lãi suất duy trì ở mức cao, và sự duy trì môi trường lãi suất cao đã được tăng cường đáng kể.

(Biểu đồ xu hướng lãi suất thực, nguồn: Cục Dự trữ Liên bang)

Trong bối cảnh bất ổn địa chính trị gây lạm phát và lãi suất thực tăng cao, thị trường đã điều chỉnh mạnh về khả năng tăng lãi suất của Cục Dự trữ Liên bang.

Xác suất tăng lãi suất vào tháng 7, trước đây gần như bằng không, đã tiếp tục tăng và hiện đang ở mức gần 40%, trở thành chủ đề giao dịch cốt lõi trên thị trường lãi suất hiện nay. Đồng thời, cuộc họp lãi suất tháng 9 đã phản ánh đầy đủ khả năng tăng lãi suất 25 điểm cơ bản, và thị trường đã xác nhận rằng động thái chính sách tiếp theo của Fed nhiều khả năng là tăng lãi suất, hoàn toàn từ bỏ kịch bản nới lỏng và cắt giảm lãi suất trước đó.

Điều đáng chú ý là thị trường hiện tại đang cho thấy sự phân kỳ cấu trúc điển hình trong kỳ vọng: trong ngắn hạn, nỗi lo ngại về việc tăng lãi suất đang gia tăng do tác động của lạm phát địa chính trị; tuy nhiên, kỳ vọng lạm phát dài hạn vẫn được neo giữ ở mức vừa phải, và thị trường nhìn chung đang định giá khả năng ngay cả khi Fed tăng lãi suất, vẫn sẽ có dư địa để giảm lãi suất trong tương lai, và chu kỳ chính sách tổng thể vẫn là chu kỳ mà mức độ giảm lãi suất lớn hơn mức độ tăng lãi suất.

Trong bối cảnh đó, việc cả hai đầu đường cong lợi suất trái phiếu kho bạc Mỹ đồng thời dốc lên sẽ trở thành logic giao dịch cốt lõi trong những tháng tới.

Dữ liệu lạm phát của Mỹ trong tháng 6, dự kiến được công bố vào thứ Ba, và phát biểu của Chủ tịch Cục Dự trữ Liên bang Warsh tại phiên điều trần trước Quốc hội sẽ là những chỉ báo quan trọng về mức độ kỳ vọng tăng lãi suất trong ngắn hạn.

Nếu số liệu lạm phát tăng mạnh hơn dự kiến, điều này sẽ củng cố thêm kỳ vọng về việc tăng lãi suất vào tháng 7 và đẩy lãi suất thực tiếp tục xu hướng tăng.

(Biểu đồ hợp đồng tương lai lãi suất trên CME Group, nguồn: CME Group)

Trong vòng leo thang căng thẳng địa chính trị giữa Mỹ và Iran hiện nay, các yếu tố then chốt thúc đẩy tình hình là lãi suất thực và kỳ vọng về việc tăng lãi suất.

Là một tài sản không sinh lãi, giá vàng có mối tương quan nghịch mạnh với lãi suất thực. Lãi suất thực hiện đang liên tục tăng và khả năng tăng lãi suất vào tháng 7 ngày càng cao đã làm tăng đáng kể chi phí cơ hội khi nắm giữ vàng. Hiện tại, chúng ta tiếp tục theo dõi xem chỉ số giá tiêu dùng (CPI) có giảm hay không và liệu sự suy giảm tăng trưởng kinh tế toàn cầu có dẫn đến giảm việc làm hay không.

Đồng thời, sự leo thang liên tục của cuộc xung đột quân sự không xác định giữa Mỹ và Iran sẽ khiến những kỳ vọng bi quan nhanh chóng được phản ánh vào giá vàng, từ đó dẫn đến sự phục hồi sau khi các yếu tố tiêu cực đã hết tác dụng.

Về mặt kỹ thuật, giá vàng đã phục hồi lên mức quan trọng 4.000 điểm và tìm được điểm hỗ trợ. Tuy nhiên, nếu không có sự phục hồi nhanh chóng sau dữ liệu CPI tối nay và cuộc điều tra của Quốc hội, sẽ có nguy cơ giá vàng tiếp tục giảm, và thị trường vẫn đang tính đến những bất ổn liên quan đến rủi ro địa chính trị.

Mức hỗ trợ nằm ở đường kênh dưới, và mức kháng cự nằm ở đường kháng cự giảm dần gần mức 4043.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 17:36 giờ Bắc Kinh, giá vàng giao ngay ở mức 4.016 đô la Mỹ/ounce.

Thị trường đã điều chỉnh đáng kể định giá chính sách tiền tệ, với xác suất Cục Dự trữ Liên bang (Fed) tăng lãi suất vào tháng 7 tiếp tục tăng, hoàn toàn đảo ngược kỳ vọng nới lỏng trước đó. Logic giao dịch đường cong lợi suất đã hoàn toàn thay đổi, cuối cùng tạo ra hiệu ứng cân bằng cấu trúc đối với giá vàng.

Cuộc xung đột địa chính trị leo thang giữa Mỹ và Iran đang định hình lại nền tảng của giá năng lượng toàn cầu và lạm phát.

Chính quyền Trump chính thức phân loại cuộc đối đầu Mỹ-Iran là một cuộc xung đột quân sự, gia hạn quyền triển khai quân đội trong 60 ngày, từ chối đặt ra thời hạn kết thúc chiến tranh, tuyên bố nối lại chính sách phong tỏa các tuyến đường vận chuyển của Iran, và đề xuất một cách mới mẻ là áp đặt phí an ninh 20% đối với tất cả hàng hóa đi qua eo biển Hormuz, hoàn toàn đảo ngược nguyên tắc tự do hàng hải đã tồn tại hơn 200 năm của Mỹ.

Sự kết hợp giữa chi phí vận chuyển tăng cao, những bất ổn xung quanh xung đột quân sự và gián đoạn chuỗi cung ứng đã dẫn đến sự gia tăng nhanh chóng các lo ngại trên thị trường về lạm phát dai dẳng do năng lượng gây ra, tạo nền tảng cơ bản cho việc tăng lãi suất và kỳ vọng về việc tăng lãi suất. Tuy nhiên, Hoa Kỳ đã phủ nhận rằng cuộc xung đột sẽ bước vào giai đoạn kéo dài.

Những lo ngại về lạm phát đang buộc các nhà sản xuất phải điều chỉnh lại lãi suất, dẫn đến sự dịch chuyển tăng lên mang tính hệ thống của lãi suất thực.

Kỳ vọng về sự phục hồi của lạm phát do các xung đột địa chính trị gây ra đã trở thành động lực chính thúc đẩy sự gia tăng hiện tại của lợi suất trái phiếu kho bạc Mỹ.

Hiện tại, lợi suất trái phiếu kho bạc Mỹ cả dài hạn và ngắn hạn đều đang tăng đồng thời. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã vượt qua mốc 4,6%, và lợi suất trái phiếu kỳ hạn 2 năm đã ổn định trên mức 4,25%. Tuy nhiên, do giá dầu thấp trong dài hạn và kỳ vọng lạm phát thấp kéo dài, lãi suất thực tế tiếp tục tăng trong ngắn hạn.

Là yếu tố neo giá cốt lõi cho các loại tài sản toàn cầu, việc lãi suất thực tiếp tục tăng đồng nghĩa với việc lợi suất thực phi rủi ro của đồng đô la Mỹ tăng lên và thanh khoản toàn cầu giảm nhẹ.

Mặc dù kỳ vọng lạm phát dài hạn vẫn ở mức vừa phải và có thể kiểm soát được, nhưng sự bất ổn của các cú sốc lạm phát địa chính trị ngắn hạn đủ để hỗ trợ lãi suất duy trì ở mức cao, và sự duy trì môi trường lãi suất cao đã được tăng cường đáng kể.

(Biểu đồ xu hướng lãi suất thực, nguồn: Cục Dự trữ Liên bang)

Kỳ vọng về việc Cục Dự trữ Liên bang tăng lãi suất đã được điều chỉnh mạnh, và tình trạng thắt chặt giá cả trong tháng 7 và tháng 9 đang trở nên nóng hơn.

Trong bối cảnh bất ổn địa chính trị gây lạm phát và lãi suất thực tăng cao, thị trường đã điều chỉnh mạnh về khả năng tăng lãi suất của Cục Dự trữ Liên bang.

Xác suất tăng lãi suất vào tháng 7, trước đây gần như bằng không, đã tiếp tục tăng và hiện đang ở mức gần 40%, trở thành chủ đề giao dịch cốt lõi trên thị trường lãi suất hiện nay. Đồng thời, cuộc họp lãi suất tháng 9 đã phản ánh đầy đủ khả năng tăng lãi suất 25 điểm cơ bản, và thị trường đã xác nhận rằng động thái chính sách tiếp theo của Fed nhiều khả năng là tăng lãi suất, hoàn toàn từ bỏ kịch bản nới lỏng và cắt giảm lãi suất trước đó.

Điều đáng chú ý là thị trường hiện tại đang cho thấy sự phân kỳ cấu trúc điển hình trong kỳ vọng: trong ngắn hạn, nỗi lo ngại về việc tăng lãi suất đang gia tăng do tác động của lạm phát địa chính trị; tuy nhiên, kỳ vọng lạm phát dài hạn vẫn được neo giữ ở mức vừa phải, và thị trường nhìn chung đang định giá khả năng ngay cả khi Fed tăng lãi suất, vẫn sẽ có dư địa để giảm lãi suất trong tương lai, và chu kỳ chính sách tổng thể vẫn là chu kỳ mà mức độ giảm lãi suất lớn hơn mức độ tăng lãi suất.

Trong bối cảnh đó, việc cả hai đầu đường cong lợi suất trái phiếu kho bạc Mỹ đồng thời dốc lên sẽ trở thành logic giao dịch cốt lõi trong những tháng tới.

Dữ liệu lạm phát của Mỹ trong tháng 6, dự kiến được công bố vào thứ Ba, và phát biểu của Chủ tịch Cục Dự trữ Liên bang Warsh tại phiên điều trần trước Quốc hội sẽ là những chỉ báo quan trọng về mức độ kỳ vọng tăng lãi suất trong ngắn hạn.

Nếu số liệu lạm phát tăng mạnh hơn dự kiến, điều này sẽ củng cố thêm kỳ vọng về việc tăng lãi suất vào tháng 7 và đẩy lãi suất thực tiếp tục xu hướng tăng.

(Biểu đồ hợp đồng tương lai lãi suất trên CME Group, nguồn: CME Group)

Tóm tắt và phân tích kỹ thuật:

Trong vòng leo thang căng thẳng địa chính trị giữa Mỹ và Iran hiện nay, các yếu tố then chốt thúc đẩy tình hình là lãi suất thực và kỳ vọng về việc tăng lãi suất.

Là một tài sản không sinh lãi, giá vàng có mối tương quan nghịch mạnh với lãi suất thực. Lãi suất thực hiện đang liên tục tăng và khả năng tăng lãi suất vào tháng 7 ngày càng cao đã làm tăng đáng kể chi phí cơ hội khi nắm giữ vàng. Hiện tại, chúng ta tiếp tục theo dõi xem chỉ số giá tiêu dùng (CPI) có giảm hay không và liệu sự suy giảm tăng trưởng kinh tế toàn cầu có dẫn đến giảm việc làm hay không.

Đồng thời, sự leo thang liên tục của cuộc xung đột quân sự không xác định giữa Mỹ và Iran sẽ khiến những kỳ vọng bi quan nhanh chóng được phản ánh vào giá vàng, từ đó dẫn đến sự phục hồi sau khi các yếu tố tiêu cực đã hết tác dụng.

Về mặt kỹ thuật, giá vàng đã phục hồi lên mức quan trọng 4.000 điểm và tìm được điểm hỗ trợ. Tuy nhiên, nếu không có sự phục hồi nhanh chóng sau dữ liệu CPI tối nay và cuộc điều tra của Quốc hội, sẽ có nguy cơ giá vàng tiếp tục giảm, và thị trường vẫn đang tính đến những bất ổn liên quan đến rủi ro địa chính trị.

Mức hỗ trợ nằm ở đường kênh dưới, và mức kháng cự nằm ở đường kháng cự giảm dần gần mức 4043.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 17:36 giờ Bắc Kinh, giá vàng giao ngay ở mức 4.016 đô la Mỹ/ounce.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.