美日決戰時刻:美聯儲降息預期與通脹數據的終極博弈

2025-08-11 18:00:41

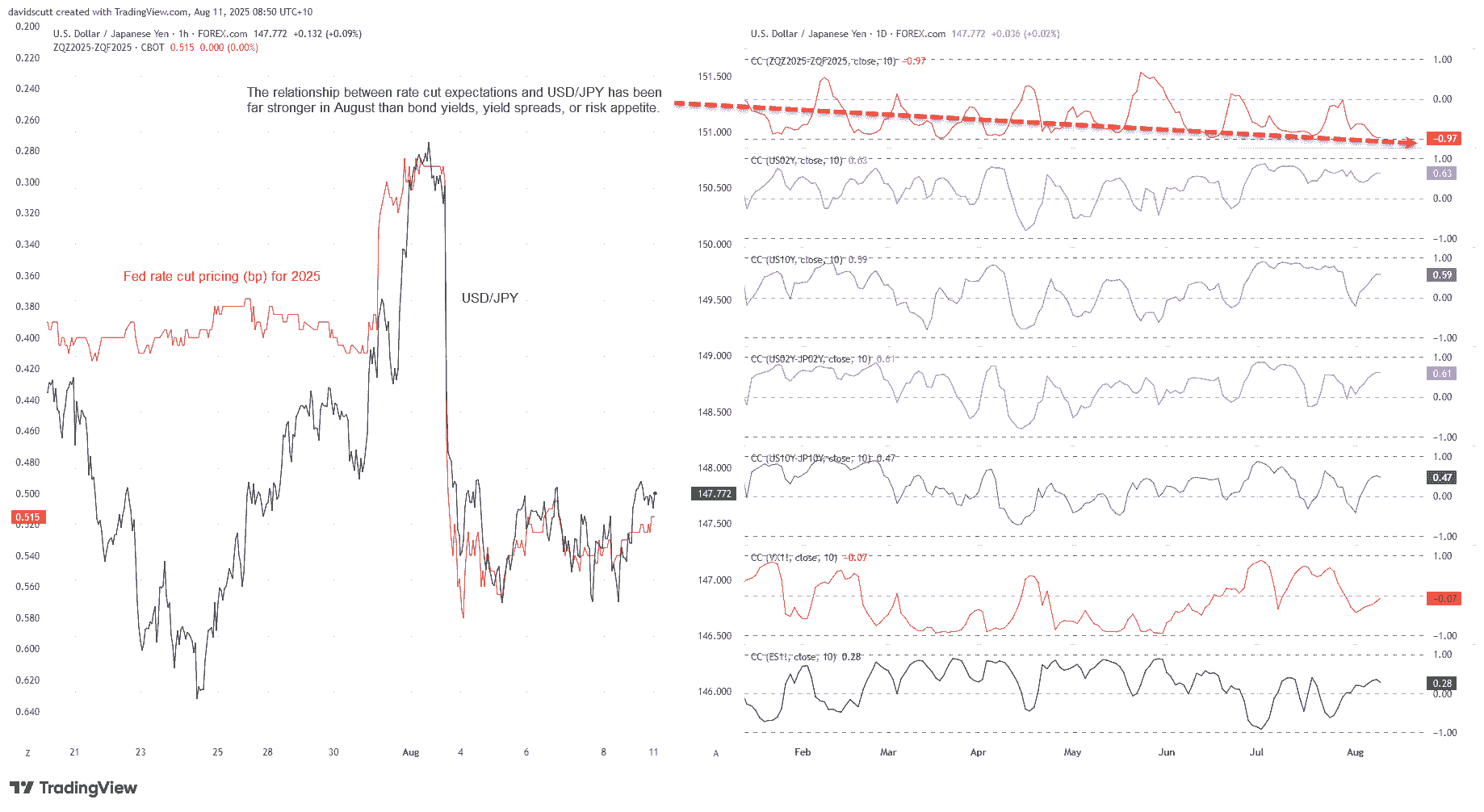

美聯儲降息預期是本月美元/日元的主要驅動力,這使得週二的美國消費者物價指數報告成為突破近期區間的潛在催化劑。

來源:TradingView

2025年美聯儲降息預期與美元/日元匯率在過去兩週展現出驚人的負相關性,相關係數高達-0.97。當期貨市場隱含的降息預期升温時,美元/日元往往走低;反之亦然。同期,美元/日元與美國國債收益率(無論是短期還是長期)、以及美日利差之間的關聯性都遠不及此顯著。其與VIX恐慌指數或標普500股指期貨的關聯度同樣有限,這表明當前市場更關注美國短期利率前景的變化,而非風險偏好情緒。

若這一趨勢未發生重大轉變或未出現意外波動事件,本週美國通脹數據對美元/日元走勢的指引作用將更為突出。

本週影響美元兑日元走勢的主要經濟數據報告美國美國消費者價格指數(CPI)、生產者價格指數(PPI),美國進出口數據、美國零售數據,日本PPI數據,日本GDP數據等,更多影響市場的經濟數據和風險事件查看財經日曆。

鑑於美國和日本的關鍵經濟與市場事件能夠引發市場劇烈波動的特性,週二公佈的美國7月CPI無疑是本週經濟日曆中最關鍵的已知風險事件。市場預期整體CPI環比上漲0.2%,較6月的0.3%有所放緩。若前期數據不作修正,年率預計將上升0.1個百分點至2.8%。作為關鍵指標的核心CPI(剔除食品和能源價格)預計環比上漲0.3%,若符合預期,年率將從6月的2.9%升至令人不安的3%。

儘管受關税上調影響,商品價格將成為關注焦點,但也不應忽視服務業的通脹信號——該指標往往更能反映宏觀經濟整體狀況的影響,尤其是勞動力市場。若剔除住房和能源服務的核心服務業通脹表現疲軟,將有助於緩解市場對關税帶來的短期通脹效應可能固化的擔憂。當然,若服務業通脹強勁,情況則恰好相反。

除CPI數據外,週四公佈的PPI同樣重要,該數據不僅能反映關税帶來的上游價格壓力,還包含多項直接影響美聯儲首選通脹指標——核心PCE物價指數的組成部分。

週五公佈的美國進口價格和零售銷售數據,以及分別於週三和週五發佈的日本生產者價格指數和GDP數據,是經濟日曆中其他需要關注的重要事件。

美聯儲官員的公開講話日程看似相對清淡,但交易者仍需警惕全周可能出現的非計劃性評論,尤其是在本週二CPI報告公佈後。就今年擁有利率投票權的委員而言,施密德(Schmid)和古爾斯比(Goolsbee)的言論需要格外關注。

週五美國總統特朗普與俄羅斯總統普京在阿拉斯加的預定會晤是另一個關鍵風險事件,可能在本週晚些時候引發美元/日元匯率波動。鑑於目前尚不清楚烏克蘭總統澤連斯基是否會參與此次會晤,外界對達成持久和平成果的預期自然保持謹慎。這也意味着,若俄烏雙方達成可接受的和平協議,考慮到美元/日元作為套利交易融資貨幣的特性,市場風險偏好及該貨幣對可能面臨不對稱風險。

()

美元/日元匯率上週維持區間震盪,因美聯儲降息預期趨於穩定——匯價在147.00下方獲得買盤支撐,而在147.95阻力位前遭遇賣壓,這兩個水平構成交易者需關注的首要看點。

週五的温和反彈使日線圖上形成"晨星"三燭台形態,暗示方向性風險可能開始偏向上行。但由於該形態出現在窄幅區間內,其技術信號意義有所減弱。相對強弱指數(RSI14)和MACD等動量指標同樣呈現中性信號,儘管目前略偏多頭區域。

若突破147.95阻力位,後續需關注149.00和151.00水平。而若收盤價(非盤中短暫下探)跌破147.00支撐位,空頭或將測試146.00甚至144.40關口。

美元/日元正處於關鍵轉折點,147.00-147.95區間震盪明顯。美聯儲降息預期(與匯價相關性達-0.97)已超越美債收益率等傳統因素,成為核心驅動力。美國通脹面臨雙重壓力:進口關税推高商品價格,而服務業通脹仍受勞動力市場影響。週五美俄元首會晤可能帶來地緣政治風險。

美聯儲利率定價仍然是主要驅動因素

來源:TradingView

2025年美聯儲降息預期與美元/日元匯率在過去兩週展現出驚人的負相關性,相關係數高達-0.97。當期貨市場隱含的降息預期升温時,美元/日元往往走低;反之亦然。同期,美元/日元與美國國債收益率(無論是短期還是長期)、以及美日利差之間的關聯性都遠不及此顯著。其與VIX恐慌指數或標普500股指期貨的關聯度同樣有限,這表明當前市場更關注美國短期利率前景的變化,而非風險偏好情緒。

若這一趨勢未發生重大轉變或未出現意外波動事件,本週美國通脹數據對美元/日元走勢的指引作用將更為突出。

本週影響美元兑日元走勢的主要經濟數據報告美國美國消費者價格指數(CPI)、生產者價格指數(PPI),美國進出口數據、美國零售數據,日本PPI數據,日本GDP數據等,更多影響市場的經濟數據和風險事件查看財經日曆。

鑑於美國和日本的關鍵經濟與市場事件能夠引發市場劇烈波動的特性,週二公佈的美國7月CPI無疑是本週經濟日曆中最關鍵的已知風險事件。市場預期整體CPI環比上漲0.2%,較6月的0.3%有所放緩。若前期數據不作修正,年率預計將上升0.1個百分點至2.8%。作為關鍵指標的核心CPI(剔除食品和能源價格)預計環比上漲0.3%,若符合預期,年率將從6月的2.9%升至令人不安的3%。

儘管受關税上調影響,商品價格將成為關注焦點,但也不應忽視服務業的通脹信號——該指標往往更能反映宏觀經濟整體狀況的影響,尤其是勞動力市場。若剔除住房和能源服務的核心服務業通脹表現疲軟,將有助於緩解市場對關税帶來的短期通脹效應可能固化的擔憂。當然,若服務業通脹強勁,情況則恰好相反。

除CPI數據外,週四公佈的PPI同樣重要,該數據不僅能反映關税帶來的上游價格壓力,還包含多項直接影響美聯儲首選通脹指標——核心PCE物價指數的組成部分。

週五公佈的美國進口價格和零售銷售數據,以及分別於週三和週五發佈的日本生產者價格指數和GDP數據,是經濟日曆中其他需要關注的重要事件。

美聯儲官員的公開講話日程看似相對清淡,但交易者仍需警惕全周可能出現的非計劃性評論,尤其是在本週二CPI報告公佈後。就今年擁有利率投票權的委員而言,施密德(Schmid)和古爾斯比(Goolsbee)的言論需要格外關注。

週五美國總統特朗普與俄羅斯總統普京在阿拉斯加的預定會晤是另一個關鍵風險事件,可能在本週晚些時候引發美元/日元匯率波動。鑑於目前尚不清楚烏克蘭總統澤連斯基是否會參與此次會晤,外界對達成持久和平成果的預期自然保持謹慎。這也意味着,若俄烏雙方達成可接受的和平協議,考慮到美元/日元作為套利交易融資貨幣的特性,市場風險偏好及該貨幣對可能面臨不對稱風險。

美元兑日元技術分析

()

美元/日元匯率上週維持區間震盪,因美聯儲降息預期趨於穩定——匯價在147.00下方獲得買盤支撐,而在147.95阻力位前遭遇賣壓,這兩個水平構成交易者需關注的首要看點。

週五的温和反彈使日線圖上形成"晨星"三燭台形態,暗示方向性風險可能開始偏向上行。但由於該形態出現在窄幅區間內,其技術信號意義有所減弱。相對強弱指數(RSI14)和MACD等動量指標同樣呈現中性信號,儘管目前略偏多頭區域。

若突破147.95阻力位,後續需關注149.00和151.00水平。而若收盤價(非盤中短暫下探)跌破147.00支撐位,空頭或將測試146.00甚至144.40關口。

市場展望

美元/日元正處於關鍵轉折點,147.00-147.95區間震盪明顯。美聯儲降息預期(與匯價相關性達-0.97)已超越美債收益率等傳統因素,成為核心驅動力。美國通脹面臨雙重壓力:進口關税推高商品價格,而服務業通脹仍受勞動力市場影響。週五美俄元首會晤可能帶來地緣政治風險。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。