美元兑日元陷區間震盪,市場聚焦美聯儲與日本央行決議

2025-09-15 09:36:03

美元兑日元本週在區間內交投但處於微妙平衡,央行政策風險將成為下一階段走勢的決定性因素。相關性分析顯示該貨幣對幾乎完全跟隨美聯儲政策預期波動,凸顯美國利率預期的主導地位,而風險情緒影響微乎其微。週一(9月15日)亞市早盤時段,美元兑日元於147.53-147.77區間窄幅震盪。

近期美日兩國的意外經濟數據限制了美聯儲放寬政策的空間,同時為日本央行加息開啓可能性,市場目前已充分定價華盛頓本週降息與東京10月加息的雙向預期。鑑於美聯儲與日本央行政策均存在變數,任何偏離預期的動向都可能成為最終推動美元兑日元突破147-149傳統交易區間的催化劑。

美國利率仍是美元兑日元走勢的核心驅動因素,尤其受央行政策預期影響最大的短端利率曲線表現最為明顯,下圖通過該貨幣對與歷史驅動因素的10日滾動相關性分析,清晰印證了這一趨勢。

隨着市場對美聯儲降息預期已定價至2026年6月(紅線所示),相關係數強化至-0.87,表明過去兩週美元兑日元幾乎始終呈反向波動。

當利率預期升温時,匯價通常下跌,反之亦然。圖表左側清晰呈現這一規律:上方窗口顯示美元兑日元走勢,下方窗口顯示市場定價——當前109個基點的定價意味着超過四次25基點的完整降息。

不出所料,美元兑日元與遠端美國收益曲線的正相關性亦同步增強:與兩年期(藍色)、十年期(灰色)及三十年期收益率(紫色)的相關係數在此期間全面走強,美日兩國兩年期與十年期收益率利差(綠色與黑色)同樣如此。

進一步印證利率主導地位的是,美元兑日元與美股預期波動率的關聯性在過去兩週可忽略不計,表明風險偏好並非當前關鍵驅動因素。

鑑於美聯儲與日本央行利率決議將於本週陸續公佈,上述相關性分析表明:若要使美元兑日元突破8月初以來的窄幅震盪區間,可能需要政策面出現意外。

實際上,除非美國零售銷售和日本通脹數據帶來重大沖擊,否則本週市場焦點將完全集中於央行政策聲明及其對利率前景的指引。

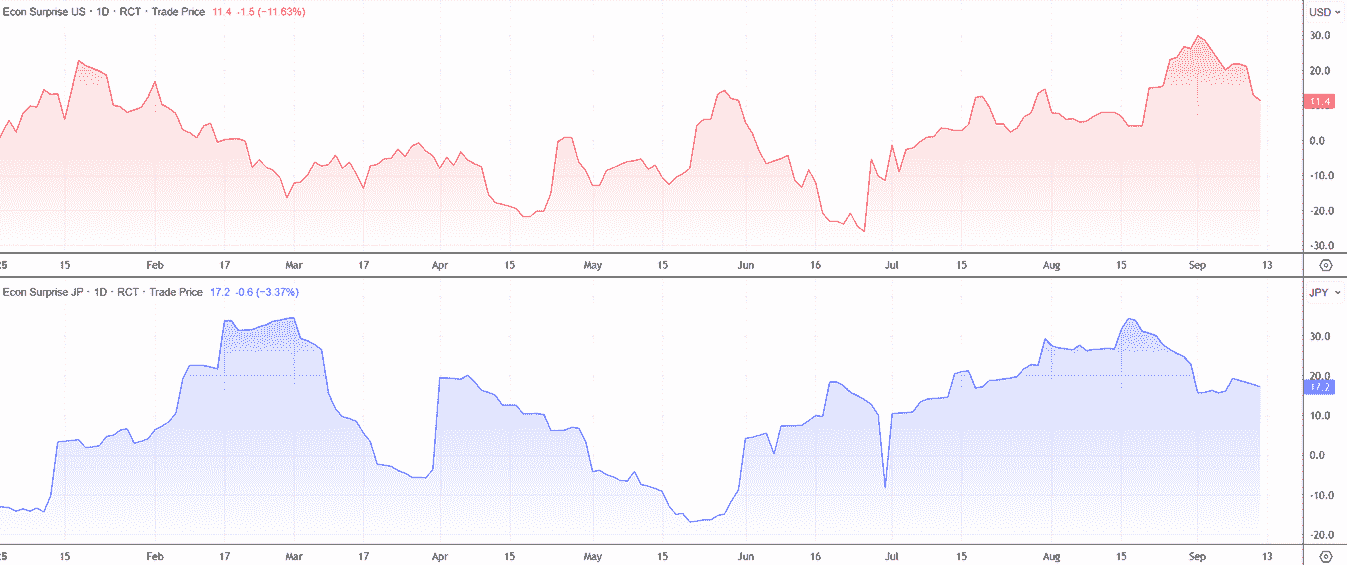

在分別審視美聯儲與日本央行政策之前,值得注意的是兩國經濟活動近期均保持韌性——如下圖所示的花旗經濟意外指數清晰印證了這一趨勢。

正指數值表明,略超半數的經濟數據呈現上行意外,這既限制了市場對美聯儲寬鬆政策的預期幅度,同時維持了日本央行進一步加息的可能性。

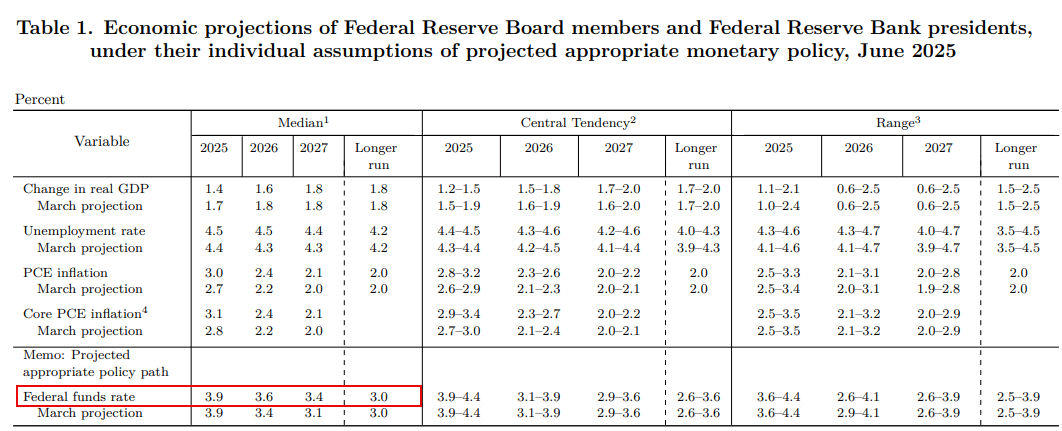

市場普遍預期美聯儲將實施25個基點的降息,使聯邦基金利率降至4%-4.25%區間,同時存在小幅降息50個基點的可能性。若出現後種情況,鑑於其低概率特徵,很可能引發美元兑日元大幅下挫。

若美聯儲僅降息25個基點,市場反應將主要取決於FOMC委員對今明兩年聯邦基金利率的中值預測,以及長期預測中暗示的估計中性利率水平。所謂“中性利率”,是指既不會抑制經濟活動也不會刺激經濟的理論均衡利率水平。

三個月前的預測中值顯示2025年將降息兩次(每次25基點),2026年降息一次,長期中性利率預估維持在3%。本次會議美聯儲可能追加兩次降息預期,意味着到2026年底聯邦基金利率將降至3%-3.25%區間——這與更新前市場定價基本吻合。

若預測中值維持不變或低於三個月前水平,美元兑日元很可能走強。倘若美聯儲暗示未來15個月內降息六次或更多,則可能引發反向行情,特別是這將標誌着利率需要進入刺激性區間,此類信號可能加劇對經濟軌跡的擔憂,從而降低其實際實施可能性。

除更新利率點陣圖外,政策聲明中關於勞動力市場的表述以及鮑威爾新聞發佈會上的言論,相較上次FOMC會議很可能更偏鴿派。投票分歧也可能產生影響,尤其考慮到部分委員可能支持降息50基點而其他委員主張維持不變的風險。

儘管美聯儲會議信息需充分消化,日本央行會議顯得更為温和——市場幾乎確信關鍵隔夜利率將維持0.5%不變。由於本次會議不包含更新經濟展望或政策摘要,市場方向將取決於政策聲明與植田和男的新聞發佈會。

隨着美日雙邊貿易不確定性稍顯明朗,市場的核心關切在於:日本央行語調是否足以支撐市場現有定價——當前市場預期截至明年7月將累計加息近50基點,其中2025年底前加息概率約為三分之二。日本央行素以“刻意模糊”著稱,這種傾向通常被視為鴿派信號並推升美元兑日元。植田也慣持鴿派立場,因此若其意外展現鷹派姿態,可能引發更劇烈的市場反應。

美元兑日元在央行重磅會議前維持區間震盪,匯價逼近200日均線(148.67)阻力位時遭遇賣壓,而147.00支撐位下方潛伏着買盤。

一個多月來該格局持續生效,若無非預期市場衝擊,政策決議前難見變局。

日線及周線圖上均未顯現明確方向性風險信號,價格動能亦無顯著偏向——RSI(14)與MACD指標趨平坦。

若現行區間突破,上行關鍵位關注151.00及152.40,下行方向則需關注146.00(四月上升趨勢線)、144.40及142.42支撐水平。

(美元兑日元日線圖,)

北京時間9:35,美元兑日元交投於147.55/56。

近期美日兩國的意外經濟數據限制了美聯儲放寬政策的空間,同時為日本央行加息開啓可能性,市場目前已充分定價華盛頓本週降息與東京10月加息的雙向預期。鑑於美聯儲與日本央行政策均存在變數,任何偏離預期的動向都可能成為最終推動美元兑日元突破147-149傳統交易區間的催化劑。

美國利率主導地位持續強化

美國利率仍是美元兑日元走勢的核心驅動因素,尤其受央行政策預期影響最大的短端利率曲線表現最為明顯,下圖通過該貨幣對與歷史驅動因素的10日滾動相關性分析,清晰印證了這一趨勢。

隨着市場對美聯儲降息預期已定價至2026年6月(紅線所示),相關係數強化至-0.87,表明過去兩週美元兑日元幾乎始終呈反向波動。

當利率預期升温時,匯價通常下跌,反之亦然。圖表左側清晰呈現這一規律:上方窗口顯示美元兑日元走勢,下方窗口顯示市場定價——當前109個基點的定價意味着超過四次25基點的完整降息。

不出所料,美元兑日元與遠端美國收益曲線的正相關性亦同步增強:與兩年期(藍色)、十年期(灰色)及三十年期收益率(紫色)的相關係數在此期間全面走強,美日兩國兩年期與十年期收益率利差(綠色與黑色)同樣如此。

進一步印證利率主導地位的是,美元兑日元與美股預期波動率的關聯性在過去兩週可忽略不計,表明風險偏好並非當前關鍵驅動因素。

美日央行利率決議備受矚目

鑑於美聯儲與日本央行利率決議將於本週陸續公佈,上述相關性分析表明:若要使美元兑日元突破8月初以來的窄幅震盪區間,可能需要政策面出現意外。

實際上,除非美國零售銷售和日本通脹數據帶來重大沖擊,否則本週市場焦點將完全集中於央行政策聲明及其對利率前景的指引。

在分別審視美聯儲與日本央行政策之前,值得注意的是兩國經濟活動近期均保持韌性——如下圖所示的花旗經濟意外指數清晰印證了這一趨勢。

正指數值表明,略超半數的經濟數據呈現上行意外,這既限制了市場對美聯儲寬鬆政策的預期幅度,同時維持了日本央行進一步加息的可能性。

美聯儲利率展望聚焦

市場普遍預期美聯儲將實施25個基點的降息,使聯邦基金利率降至4%-4.25%區間,同時存在小幅降息50個基點的可能性。若出現後種情況,鑑於其低概率特徵,很可能引發美元兑日元大幅下挫。

若美聯儲僅降息25個基點,市場反應將主要取決於FOMC委員對今明兩年聯邦基金利率的中值預測,以及長期預測中暗示的估計中性利率水平。所謂“中性利率”,是指既不會抑制經濟活動也不會刺激經濟的理論均衡利率水平。

三個月前的預測中值顯示2025年將降息兩次(每次25基點),2026年降息一次,長期中性利率預估維持在3%。本次會議美聯儲可能追加兩次降息預期,意味着到2026年底聯邦基金利率將降至3%-3.25%區間——這與更新前市場定價基本吻合。

若預測中值維持不變或低於三個月前水平,美元兑日元很可能走強。倘若美聯儲暗示未來15個月內降息六次或更多,則可能引發反向行情,特別是這將標誌着利率需要進入刺激性區間,此類信號可能加劇對經濟軌跡的擔憂,從而降低其實際實施可能性。

除更新利率點陣圖外,政策聲明中關於勞動力市場的表述以及鮑威爾新聞發佈會上的言論,相較上次FOMC會議很可能更偏鴿派。投票分歧也可能產生影響,尤其考慮到部分委員可能支持降息50基點而其他委員主張維持不變的風險。

日本央行信號指引市場反應

儘管美聯儲會議信息需充分消化,日本央行會議顯得更為温和——市場幾乎確信關鍵隔夜利率將維持0.5%不變。由於本次會議不包含更新經濟展望或政策摘要,市場方向將取決於政策聲明與植田和男的新聞發佈會。

隨着美日雙邊貿易不確定性稍顯明朗,市場的核心關切在於:日本央行語調是否足以支撐市場現有定價——當前市場預期截至明年7月將累計加息近50基點,其中2025年底前加息概率約為三分之二。日本央行素以“刻意模糊”著稱,這種傾向通常被視為鴿派信號並推升美元兑日元。植田也慣持鴿派立場,因此若其意外展現鷹派姿態,可能引發更劇烈的市場反應。

美元兑日元陷於窄幅區間震盪

美元兑日元在央行重磅會議前維持區間震盪,匯價逼近200日均線(148.67)阻力位時遭遇賣壓,而147.00支撐位下方潛伏着買盤。

一個多月來該格局持續生效,若無非預期市場衝擊,政策決議前難見變局。

日線及周線圖上均未顯現明確方向性風險信號,價格動能亦無顯著偏向——RSI(14)與MACD指標趨平坦。

若現行區間突破,上行關鍵位關注151.00及152.40,下行方向則需關注146.00(四月上升趨勢線)、144.40及142.42支撐水平。

(美元兑日元日線圖,)

北京時間9:35,美元兑日元交投於147.55/56。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。