瓦哈現貨“跌穿地板”:負價-1.26,美氣的瓶頸時刻又來了

2025-09-15 21:59:39

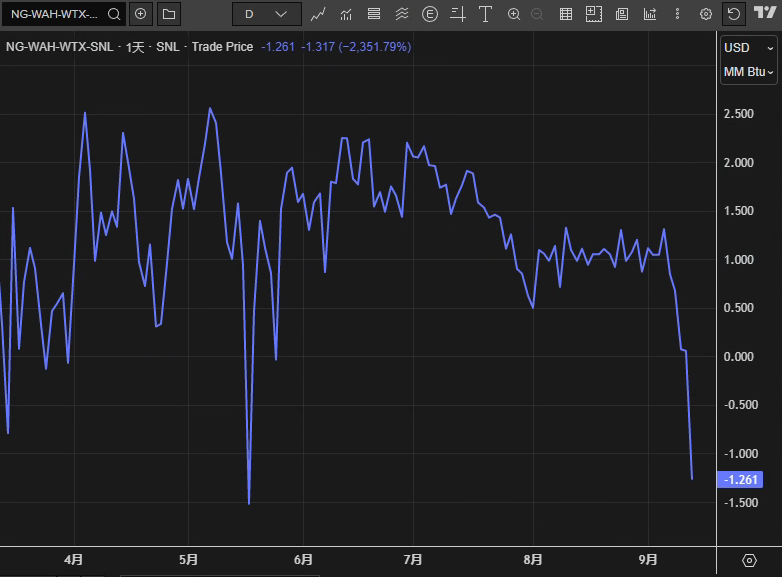

週一(9月15日),瓦哈樞紐現貨天然氣價格再度“跌穿地板”,盤面直落至-1.261美元/百萬英熱單位(mmBtu),從上週五約0.06美元急轉負值,單日跌幅超過2350%,刷新近17周低位。負價的直接誘因仍是秋季管道檢修與輸送受限,使得盆地內天然氣被動滯留。與此同時,LSEG數據顯示,9月迄今美國本土48州產量均值降至107.6 bcfd,低於8月創紀錄的108.3 bcfd,為本輪波動添加基本面背景。

負價並非需求瞬時坍塌,而是管道瓶頸疊加季節性維護的典型“區域性擠壓”。交易圈普遍指向秋季維護導致部分瓦哈外運能力階段性收窄,現貨被迫以負價“買運輸”。從年內統計看,2025年瓦哈均價已第六次跌至零下;歷史上2019年出現17次、2020年6次、2023年1次,而2024年創下49次的紀錄。換言之,負價已經是該樞紐在高油氣共伴生產、管輸邊際吃緊下的結構性特徵,而非黑天鵝。

產端方面,儘管9月日產略降至107.6 bcfd,但與近年的高位相比仍處歷史高區間。盆地油氣“伴生氣”釋放仍旺,而近期油價年內累計約-12%,迫使部分頁岩油公司計劃縮減資本開支,這一策略若延續,或在更遠期放緩伴生氣增量,對瓦哈負價頻次形成遲滯性約束。短期內,供給高、外運弱的剪刀差依舊主導現貨波動。

管輸端的中期解題思路在路上:Kinder Morgan的Gulf Coast Express擴容、WPC合資的Blackcomb以及Energy Transfer的Hugh Brinson等新線在建,但預計2026年前難以投入運營。也就是説,至少在未來一年多時間裏,瓦哈的“瓶頸與負價週期”仍可能反覆上演。區域基差層面,研究與行業分析亦普遍認為,瓦哈對亨利樞紐的深度負基差大概率延續至2026年。

瓦哈現貨自二季度以來總體呈“高位震盪—緩步回落—急挫”的節奏:5月一度衝頂至2.0–2.5美元區,再經7月的多次回撤後,8月起維持1.0–1.5美元的水平通道,近日先是快速回撤逼近0附近,繼而在9月中旬直接“下破”零軸並放大跌幅至-1.261。此跌勢兼具“趨勢加速”與“波動率擴張”特徵,構成一次典型的量能(即供需擠壓)主導的“量能突破”。

支撐/阻力:零軸(0美元/mmBtu)已由“支撐轉阻力”,短線的上方阻力看向0—0.20美元的密集成交區;向下的靜態支撐參考歷史極值帶–1.50美元附近(5月曾經出現的極端下影對應區間),其次為–1.80美元的心理關口。

形態與節奏:當前走勢可視為自8月箱體的“下行突破”並進入“下降通道”的加速段,短線技術性反彈可能出現在價格對零軸的“回測”過程中,但若回測未能站穩,則易演化為“假突破後的再下壓”。在未見到明確的“V形反轉”或“島形反轉”跡象前,趨勢性空頭仍佔優。

短期(數日—兩週):若管道維護持續,盆地外運能力難以迅速恢復,負價或階段性維持;一旦部分檢修段恢復通氣,價格有望對零軸做“回測”,出現技術性反彈,但在0—0.20美元阻力區易遭遇拋壓。伴隨日內波動率居高,“死貓跳”與“快速回落”交替頻現的概率上升。

中期(1—3個月):季節性驅動將開始切換。若天氣偏暖延續至晚秋,需求提振有限,而產量仍在高位徘徊,則負基差結構難以根本改善;相反,若原油價格繼續低迷並壓制資本開支,伴生氣增速邊際放緩,中期的負價頻度可能降低,但這更多體現在“極端事件減少”,而非價格中樞大幅回升。

長期(2026年前後):若上述新管線按計劃投產,瓦哈的結構性瓶頸將被顯著緩解;屆時區域價格中樞有望穩定在“深度負基差但少見負價”的狀態,現貨曲線更接近“均值迴歸”。在此之前,市場仍需接受“階段性負價—修復—再負價”的週期測試。

關鍵風險:

1)維護進度不及預期,或突發停輸事件導致“瓶頸二次發酵”;2)極端天氣改變需求曲線;3)油價劇烈波動引發鑽機數與完井節奏的快速調整,改變伴生氣動量;4)LNG裝置啓停造成的外部拉動變化。

基本面

負價並非需求瞬時坍塌,而是管道瓶頸疊加季節性維護的典型“區域性擠壓”。交易圈普遍指向秋季維護導致部分瓦哈外運能力階段性收窄,現貨被迫以負價“買運輸”。從年內統計看,2025年瓦哈均價已第六次跌至零下;歷史上2019年出現17次、2020年6次、2023年1次,而2024年創下49次的紀錄。換言之,負價已經是該樞紐在高油氣共伴生產、管輸邊際吃緊下的結構性特徵,而非黑天鵝。

產端方面,儘管9月日產略降至107.6 bcfd,但與近年的高位相比仍處歷史高區間。盆地油氣“伴生氣”釋放仍旺,而近期油價年內累計約-12%,迫使部分頁岩油公司計劃縮減資本開支,這一策略若延續,或在更遠期放緩伴生氣增量,對瓦哈負價頻次形成遲滯性約束。短期內,供給高、外運弱的剪刀差依舊主導現貨波動。

管輸端的中期解題思路在路上:Kinder Morgan的Gulf Coast Express擴容、WPC合資的Blackcomb以及Energy Transfer的Hugh Brinson等新線在建,但預計2026年前難以投入運營。也就是説,至少在未來一年多時間裏,瓦哈的“瓶頸與負價週期”仍可能反覆上演。區域基差層面,研究與行業分析亦普遍認為,瓦哈對亨利樞紐的深度負基差大概率延續至2026年。

技術面:

瓦哈現貨自二季度以來總體呈“高位震盪—緩步回落—急挫”的節奏:5月一度衝頂至2.0–2.5美元區,再經7月的多次回撤後,8月起維持1.0–1.5美元的水平通道,近日先是快速回撤逼近0附近,繼而在9月中旬直接“下破”零軸並放大跌幅至-1.261。此跌勢兼具“趨勢加速”與“波動率擴張”特徵,構成一次典型的量能(即供需擠壓)主導的“量能突破”。

支撐/阻力:零軸(0美元/mmBtu)已由“支撐轉阻力”,短線的上方阻力看向0—0.20美元的密集成交區;向下的靜態支撐參考歷史極值帶–1.50美元附近(5月曾經出現的極端下影對應區間),其次為–1.80美元的心理關口。

形態與節奏:當前走勢可視為自8月箱體的“下行突破”並進入“下降通道”的加速段,短線技術性反彈可能出現在價格對零軸的“回測”過程中,但若回測未能站穩,則易演化為“假突破後的再下壓”。在未見到明確的“V形反轉”或“島形反轉”跡象前,趨勢性空頭仍佔優。

後市展望

短期(數日—兩週):若管道維護持續,盆地外運能力難以迅速恢復,負價或階段性維持;一旦部分檢修段恢復通氣,價格有望對零軸做“回測”,出現技術性反彈,但在0—0.20美元阻力區易遭遇拋壓。伴隨日內波動率居高,“死貓跳”與“快速回落”交替頻現的概率上升。

中期(1—3個月):季節性驅動將開始切換。若天氣偏暖延續至晚秋,需求提振有限,而產量仍在高位徘徊,則負基差結構難以根本改善;相反,若原油價格繼續低迷並壓制資本開支,伴生氣增速邊際放緩,中期的負價頻度可能降低,但這更多體現在“極端事件減少”,而非價格中樞大幅回升。

長期(2026年前後):若上述新管線按計劃投產,瓦哈的結構性瓶頸將被顯著緩解;屆時區域價格中樞有望穩定在“深度負基差但少見負價”的狀態,現貨曲線更接近“均值迴歸”。在此之前,市場仍需接受“階段性負價—修復—再負價”的週期測試。

關鍵風險:

1)維護進度不及預期,或突發停輸事件導致“瓶頸二次發酵”;2)極端天氣改變需求曲線;3)油價劇烈波動引發鑽機數與完井節奏的快速調整,改變伴生氣動量;4)LNG裝置啓停造成的外部拉動變化。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。