日本央行“鷹派突圍”!利率穩如泰山卻賣爆ETF,日元狂飆股市哀嚎

2025-09-19 13:22:06

週五(9月19日),日本央行宣佈維持短期政策利率在0.5%的位置不動搖,同時卻果斷啓動了對手中風險資產的拋售計劃——以每年約3300億日圓的速度出售交易所交易基金(ETF),並以每年約50億日圓的節奏逐步減持房地產投資信託基金(REIT)。這一決定雖在意料之中,卻來得比市場預期的要早得多,標誌着日本央行在逐步退出長達十年的超大規模刺激政策方面,又向前邁出了堅實的一步。決議甫一公佈,日元匯率應聲上揚,短期公債收益率隨之飆升,而日經指數則從近期紀錄高位迅速回落,轉為下跌,市場情緒瞬間從樂觀轉為謹慎。央行行長植田和男將於當日北京時間下午2時30分召開新聞發佈會,進一步闡述這一戰略轉向的深層邏輯。隨着美聯儲本週三意外降息並釋放更多寬鬆信號,日本央行的“鷹派”姿態無疑為全球貨幣政策的分化增添了更多不確定性。

日本央行的決策過程向來以謹慎著稱,這次為期兩天的政策會議也不例外。在九位審議委員的投票中,大多數人選擇了維持短期政策利率在0.5%的水平,這與市場普遍預期不謀而合。

然而,會議現場卻並非風平浪靜:兩位資深委員——田村直樹和高田創——大膽提出異議,他們主張將借貸成本上調至0.75%,以更積極地應對通脹壓力和經濟復甦勢頭。

儘管這一提議最終未能獲得通過,但它如同一道裂痕,清晰地暴露了央行內部鷹派勢力的崛起。田村和高田的反對票是日本央行決策動態悄然轉變的信號燈。在過去一年,日本央行已逐步告別長達十年的零利率時代,於今年1月將短期利率上調至0.5%,並正式退出大規模資產購買計劃。這一背景之下,兩位委員的“加息吶喊”雖未成功,卻讓整個會議籠罩在一種微妙的張力之中,彷彿在預示着未來路徑的加速傾斜。

日本央行在聲明中強調,此次出售ETF和REIT的決定是通過一致投票達成的,並嚴格遵循“避免對金融市場造成不穩定影響”的基本原則。這意味着拋售將以漸進式、有序的方式進行,不會貿然衝擊市場流動性。

回顧歷史,日本央行自2010年起通過量化寬鬆政策積累了海量ETF和REIT持倉,這些資產一度被視為央行“防火牆”的重要組成部分,用以支撐股市穩定和經濟信心。

但如今,隨着日本經濟逐步接近2%的通脹目標——最新數據顯示,8月份全國核心消費者物價指數(CPI)同比上漲2.7%,遠高於央行設定的門檻——這些“刺激道具”已然時過境遷。出售速度的設定也體現了央行的平衡藝術:每年3300億日圓的ETF減持規模雖不算小,卻遠低於市場最壞預期的“洪水猛獸”式傾銷;REIT的50億日圓年銷節奏則更顯剋制,旨在最小化對房地產市場的擾動。植田和男行長在近期表態中反覆強調,央行對繼續加息的決心堅定不移,但同時誓言要高度警惕外部不確定性,尤其是美國潛在關税政策對日本出口經濟的衝擊。這番表態,不僅是對內部異議的回應,更是對全球貿易摩擦的戰略緩衝。

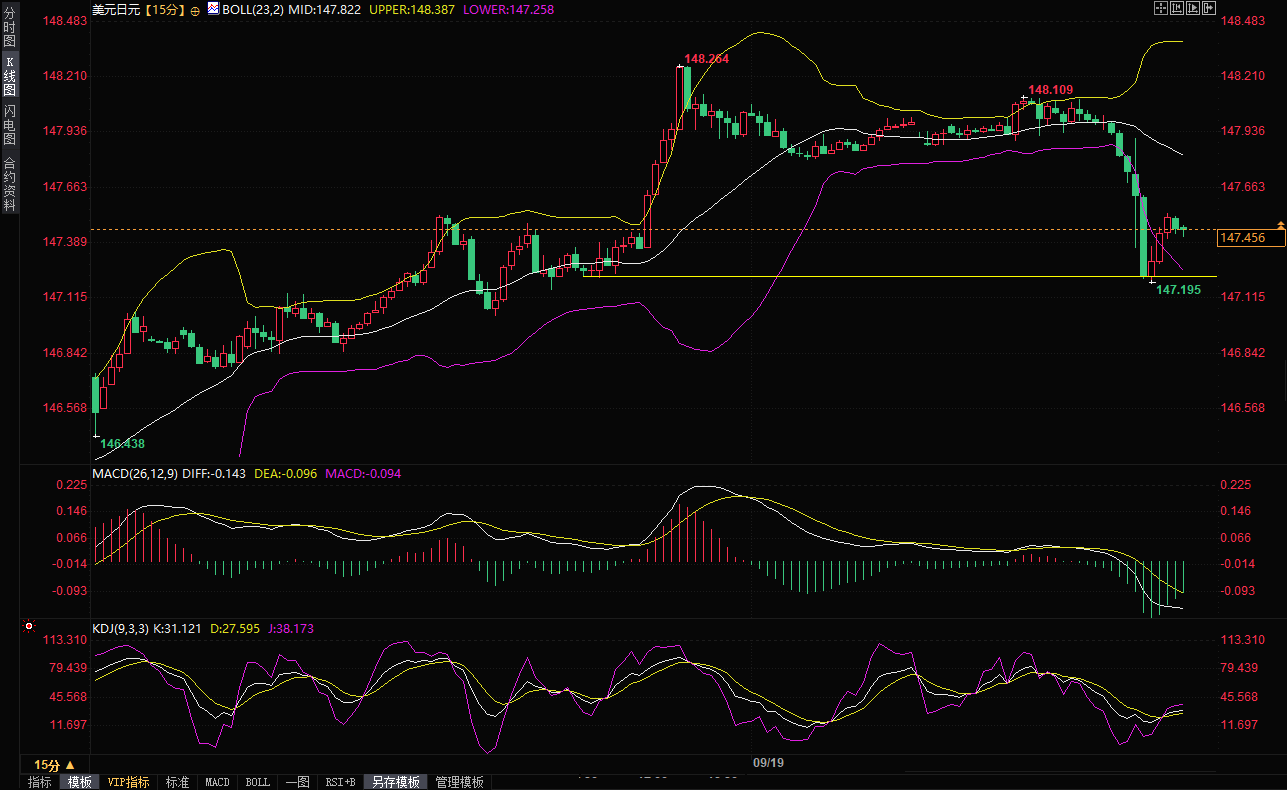

決議一錘定音,市場反應可謂是“教科書級”的戲劇化。週五上午,日經225指數迅速從近期創下的紀錄高位滑落,一度轉為下跌1.9%(目前跌幅收窄至0.5%),投資者們紛紛拋售股票,轉而湧向避險資產。相反,日元兑美元匯率則勁升,美元/日元匯率一度下探至關鍵支撐位149.20,短期國債收益率也隨之走高。

(美元兑日元15分鐘圖,)

這波“貨幣升值、股市承壓”的組合拳,直接源於央行出售風險資產的信號效應——ETF和REIT的減持,被解讀為資產購買支持的進一步弱化,意味着流動性“蜜汁”將逐步收緊。

與此同時,兩位委員的鷹派異議更如火上澆油,強化了市場對“正常化加速”的擔憂。盛寶銀行首席投資策略師Charu Chanana一針見血地指出:“田村直樹和高田創的反對意見,凸顯了日本央行內部鷹派壓力的不斷增強。儘管大多數委員仍傾向於穩健路徑,但這兩票反對票已然昭示討論正向加快正常化傾斜。這不僅僅是姿態,更是委員會動態的逐步轉變,可能為日元注入持久支撐。”

從更廣的視角看,日本央行去年底徹底告別負利率時代後,全球投資者已然習慣了其“漸進式”風格。但此次ETF出售的提前到來,還是打了市場一個措手不及。

路透社的一項最新調查顯示,逾半數經濟學家預計,日本央行將在10-12月季度內至少上調指標利率25個基點,但加息時點分歧較大,主要集中在10月和明年1月。這與美聯儲本週三的鴿派降息形成鮮明對比——美聯儲為穩固疲弱就業市場而釋放寬鬆信號,日本央行卻選擇在此時“鷹派亮劍”,無疑加劇了日美利差的收窄預期,推動日元升值壓力倍增。

三井住友銀行駐東京首席外匯策略師Hirofumi Suzuki直言:“這讓人感到意外。開始出售ETF,加上兩票反對維持政策不變,結果整體偏向鷹派。即使10月4日有自民黨領導層選舉等事件,日本央行仍表態將穩步推進正常化。預計10月份將再次加息,這料將給日元兑美元帶來升值壓力,即推動美元/日元走低。”

華爾街與東京的分析師們對這一決議的解讀,猶如一場高端辯論會,各抒己見卻不乏共識。香港L&G資產管理公司亞洲投資策略主管Ben Benett強調:“利率保持穩定,但宣佈出售資產加上兩票支持加息,使會議整體具有鷹派傾向,特別是考慮到本週美聯儲降息。日元可能因此走強。”他認為,這一組合將進一步壓縮日美利差,利好日元資產,但對出口導向型企業構成壓力。

Sompo Institute Plus高級經濟學家小池理人則從更務實的層面剖析:“反對票和出售ETF的決定讓人頗感意外。不過,鑑於ETF和J-REIT持倉規模有限,我認為中長期內此舉不會對股價產生重大影響。為處理ETF確定明確路徑,是一個重要的轉折點。日本央行正在探討年底前加息的可能性,這種可能性是存在的。但考慮到未來的通脹趨勢,以及高市早苗若當選執政黨黨首可能帶來的政治不確定性,加息機會有限。因此,日本央行在一定程度上有意通過這些信號表明加息立場。儘管如此,衡量特朗普關税影響的數據出現仍需時間,這些矛盾因素將是未來挑戰。”

Charu Chanana補充道,對於日股而言,這是一個結構性不利因素,儘管影響取決於售出步伐和信號強度。然而,對於銀行業來説,正常化進程可能通過更陡峭的收益率曲線和更好的淨利息差(NIM)帶來利好,前提是經濟勢頭保持穩定。

Hirofumi Suzuki的觀點則更具前瞻性:“從日程表來看,日本央行已鎖定穩步推進的軌道。即使外部事件頻發,加息預期仍將主導市場敍事。”這些評論交織成網,勾勒出日本央行決議的多維影響:短期內,日元升值或成主角,股市承壓但不至於崩盤;中長期看,鷹派壓力將推動政策正常化,但外部關税、地緣風險等“黑天鵝”仍是隱憂。

回溯整個事件,日本央行的這一步棋,既是內部共識的產物,又是外部環境的回應。在美聯儲寬鬆轉向的背景下,日本的“鷹派突圍”不僅穩住了國內通脹預期,還為日元注入了新活力,卻也讓股市投資者心生警惕。植田和男的新聞發佈會,將是這場貨幣戲劇的下一個高潮——他能否化解異議之聲,明確加息藍圖?全球市場屏息以待。隨着8月CPI數據持續超標,日本經濟復甦的脈搏愈發強勁,但挑戰猶在:如何在正常化與穩定間遊刃有餘?這一決議,或許只是更大變革的序曲,值得每一位投資者密切追蹤。

北京時間13:19,美元兑日元現報147.45/46。

會議現場的“異議風暴”:兩位委員的加息呼聲為何折戟沉沙?

日本央行的決策過程向來以謹慎著稱,這次為期兩天的政策會議也不例外。在九位審議委員的投票中,大多數人選擇了維持短期政策利率在0.5%的水平,這與市場普遍預期不謀而合。

然而,會議現場卻並非風平浪靜:兩位資深委員——田村直樹和高田創——大膽提出異議,他們主張將借貸成本上調至0.75%,以更積極地應對通脹壓力和經濟復甦勢頭。

儘管這一提議最終未能獲得通過,但它如同一道裂痕,清晰地暴露了央行內部鷹派勢力的崛起。田村和高田的反對票是日本央行決策動態悄然轉變的信號燈。在過去一年,日本央行已逐步告別長達十年的零利率時代,於今年1月將短期利率上調至0.5%,並正式退出大規模資產購買計劃。這一背景之下,兩位委員的“加息吶喊”雖未成功,卻讓整個會議籠罩在一種微妙的張力之中,彷彿在預示着未來路徑的加速傾斜。

日本央行在聲明中強調,此次出售ETF和REIT的決定是通過一致投票達成的,並嚴格遵循“避免對金融市場造成不穩定影響”的基本原則。這意味着拋售將以漸進式、有序的方式進行,不會貿然衝擊市場流動性。

回顧歷史,日本央行自2010年起通過量化寬鬆政策積累了海量ETF和REIT持倉,這些資產一度被視為央行“防火牆”的重要組成部分,用以支撐股市穩定和經濟信心。

但如今,隨着日本經濟逐步接近2%的通脹目標——最新數據顯示,8月份全國核心消費者物價指數(CPI)同比上漲2.7%,遠高於央行設定的門檻——這些“刺激道具”已然時過境遷。出售速度的設定也體現了央行的平衡藝術:每年3300億日圓的ETF減持規模雖不算小,卻遠低於市場最壞預期的“洪水猛獸”式傾銷;REIT的50億日圓年銷節奏則更顯剋制,旨在最小化對房地產市場的擾動。植田和男行長在近期表態中反覆強調,央行對繼續加息的決心堅定不移,但同時誓言要高度警惕外部不確定性,尤其是美國潛在關税政策對日本出口經濟的衝擊。這番表態,不僅是對內部異議的回應,更是對全球貿易摩擦的戰略緩衝。

市場“過山車”瞬間上演:日元強勢反彈,日股為何獨守空房?

決議一錘定音,市場反應可謂是“教科書級”的戲劇化。週五上午,日經225指數迅速從近期創下的紀錄高位滑落,一度轉為下跌1.9%(目前跌幅收窄至0.5%),投資者們紛紛拋售股票,轉而湧向避險資產。相反,日元兑美元匯率則勁升,美元/日元匯率一度下探至關鍵支撐位149.20,短期國債收益率也隨之走高。

(美元兑日元15分鐘圖,)

這波“貨幣升值、股市承壓”的組合拳,直接源於央行出售風險資產的信號效應——ETF和REIT的減持,被解讀為資產購買支持的進一步弱化,意味着流動性“蜜汁”將逐步收緊。

與此同時,兩位委員的鷹派異議更如火上澆油,強化了市場對“正常化加速”的擔憂。盛寶銀行首席投資策略師Charu Chanana一針見血地指出:“田村直樹和高田創的反對意見,凸顯了日本央行內部鷹派壓力的不斷增強。儘管大多數委員仍傾向於穩健路徑,但這兩票反對票已然昭示討論正向加快正常化傾斜。這不僅僅是姿態,更是委員會動態的逐步轉變,可能為日元注入持久支撐。”

從更廣的視角看,日本央行去年底徹底告別負利率時代後,全球投資者已然習慣了其“漸進式”風格。但此次ETF出售的提前到來,還是打了市場一個措手不及。

路透社的一項最新調查顯示,逾半數經濟學家預計,日本央行將在10-12月季度內至少上調指標利率25個基點,但加息時點分歧較大,主要集中在10月和明年1月。這與美聯儲本週三的鴿派降息形成鮮明對比——美聯儲為穩固疲弱就業市場而釋放寬鬆信號,日本央行卻選擇在此時“鷹派亮劍”,無疑加劇了日美利差的收窄預期,推動日元升值壓力倍增。

三井住友銀行駐東京首席外匯策略師Hirofumi Suzuki直言:“這讓人感到意外。開始出售ETF,加上兩票反對維持政策不變,結果整體偏向鷹派。即使10月4日有自民黨領導層選舉等事件,日本央行仍表態將穩步推進正常化。預計10月份將再次加息,這料將給日元兑美元帶來升值壓力,即推動美元/日元走低。”

分析師“羣英論劍”:鷹派信號利好銀行,股市結構性隱憂難消?

華爾街與東京的分析師們對這一決議的解讀,猶如一場高端辯論會,各抒己見卻不乏共識。香港L&G資產管理公司亞洲投資策略主管Ben Benett強調:“利率保持穩定,但宣佈出售資產加上兩票支持加息,使會議整體具有鷹派傾向,特別是考慮到本週美聯儲降息。日元可能因此走強。”他認為,這一組合將進一步壓縮日美利差,利好日元資產,但對出口導向型企業構成壓力。

Sompo Institute Plus高級經濟學家小池理人則從更務實的層面剖析:“反對票和出售ETF的決定讓人頗感意外。不過,鑑於ETF和J-REIT持倉規模有限,我認為中長期內此舉不會對股價產生重大影響。為處理ETF確定明確路徑,是一個重要的轉折點。日本央行正在探討年底前加息的可能性,這種可能性是存在的。但考慮到未來的通脹趨勢,以及高市早苗若當選執政黨黨首可能帶來的政治不確定性,加息機會有限。因此,日本央行在一定程度上有意通過這些信號表明加息立場。儘管如此,衡量特朗普關税影響的數據出現仍需時間,這些矛盾因素將是未來挑戰。”

Charu Chanana補充道,對於日股而言,這是一個結構性不利因素,儘管影響取決於售出步伐和信號強度。然而,對於銀行業來説,正常化進程可能通過更陡峭的收益率曲線和更好的淨利息差(NIM)帶來利好,前提是經濟勢頭保持穩定。

Hirofumi Suzuki的觀點則更具前瞻性:“從日程表來看,日本央行已鎖定穩步推進的軌道。即使外部事件頻發,加息預期仍將主導市場敍事。”這些評論交織成網,勾勒出日本央行決議的多維影響:短期內,日元升值或成主角,股市承壓但不至於崩盤;中長期看,鷹派壓力將推動政策正常化,但外部關税、地緣風險等“黑天鵝”仍是隱憂。

回溯整個事件,日本央行的這一步棋,既是內部共識的產物,又是外部環境的回應。在美聯儲寬鬆轉向的背景下,日本的“鷹派突圍”不僅穩住了國內通脹預期,還為日元注入了新活力,卻也讓股市投資者心生警惕。植田和男的新聞發佈會,將是這場貨幣戲劇的下一個高潮——他能否化解異議之聲,明確加息藍圖?全球市場屏息以待。隨着8月CPI數據持續超標,日本經濟復甦的脈搏愈發強勁,但挑戰猶在:如何在正常化與穩定間遊刃有餘?這一決議,或許只是更大變革的序曲,值得每一位投資者密切追蹤。

北京時間13:19,美元兑日元現報147.45/46。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。