在“恐懼”與“貪婪”的撕裂中,黃金成為最大贏家!

2025-10-21 16:25:37

當前市場正陷入一場典型的情感拉鋸戰:投資者既“害怕錯過”(FOMO)可能持續的股市繁榮,又“害怕一敗塗地”(FOWO),擔憂任何風吹草動都可能打破當前緊繃的市場平衡。這兩種情緒相互纏繞,構成了一種特殊的市場心理狀態。

上週正是這種矛盾心理的鮮活演繹。美國地區性銀行信貸剛顯露波動跡象,便迅速引發全球股市拋售與波動率飆升——然而不到24小時,抄底資金便再度入場。

面對這一局面,摩根士丹利在週一(10月20日)的報告中提出了一個應景的疑問:“不給糖就搗蛋?”該行進一步指出,市場或許低估了在貨幣、財政和監管政策形成“三重寬鬆”的背景下,經濟週期持續升温的可能性。

對於當前這輪反彈的性質,市場分歧顯著:這究竟是應及時離場的牛市尾聲,還是由政府放松管制所推動的AI超級趨勢與投資新週期的起點?這一核心矛盾,已成為上週國際貨幣基金組織(IMF)年會期間最具爭議的議題之一。

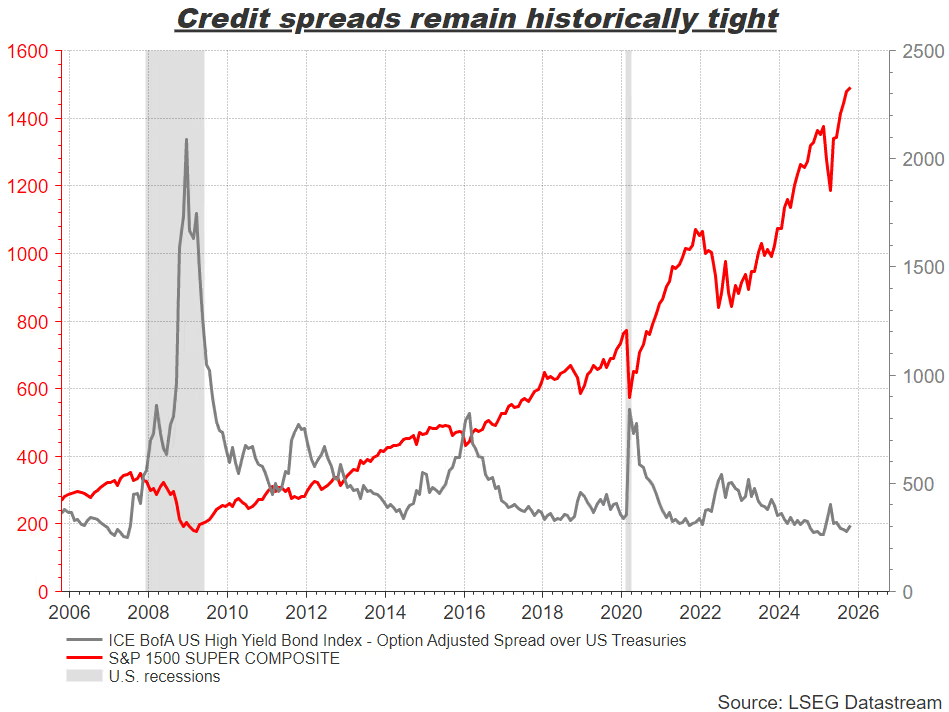

(圖:美國垃圾債的信用利差仍處於歷史低位)

面對複雜局面,美聯儲顯露出政策上的糾結。鮑威爾主席及其團隊傾向於繼續推進降息,其邏輯在於:貨幣市場收緊可能促使銀行計提更多貸款損失準備金,加之當前移民衝擊對勞動力市場可能產生持續負面影響,都令他們保持謹慎。

美聯儲理事沃勒上週的表述更為直白:“必須有所取捨——要麼經濟增長放緩以適應疲軟的勞動力市場,要麼勞動力市場反彈以匹配更強勁的經濟增長。”

然而,在金融市場環境處於近四年最寬鬆狀態、股市頻創新高且信貸利差仍處低位的背景下,繼續降息的政策路徑充滿爭議。若市場確實存在泡沫,當前的寬鬆政策只會進一步吹大泡沫。

這一切都讓週五即將發佈的9月通脹數據顯得至關重要。若延遲公佈的報告顯示年化通脹率反彈至3%以上,美聯儲將面臨嚴峻的現實考驗。

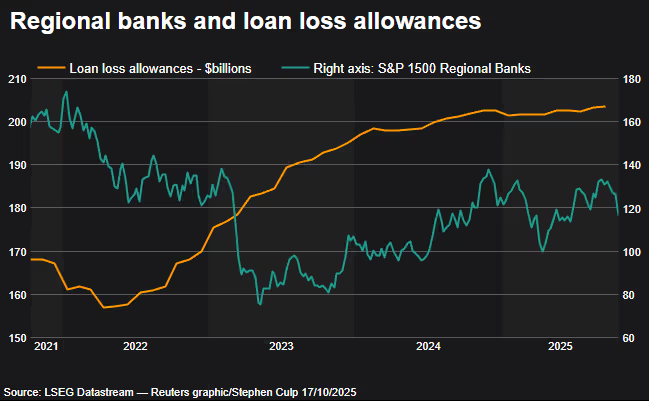

(圖:地區銀行和貸款損失準備金)

當前市場面臨多重不確定性,兩大關鍵問題尤為引發投資者警覺:

首先是長期存在的結構性隱患——快速擴張的民間信貸市場缺乏透明度,可能隱匿了金融體系內部積累的壓力。更令人擔憂的是,這類信貸基金特有的期限結構所形成的“到期牆”,在多家基金同時面臨困境時,極易產生連鎖反應,放大風險衝擊。面對這些難以量化的“尾部風險”,黃金是應對這類未知的傳統有效工具。

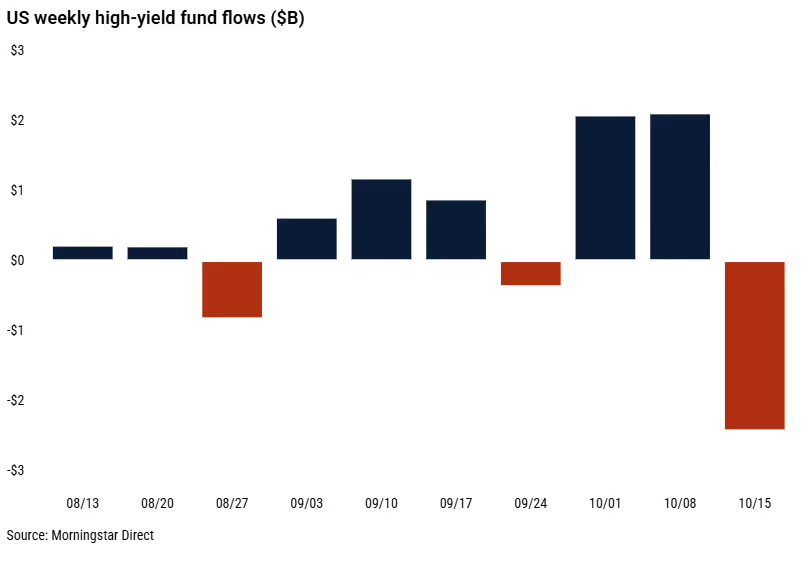

(圖:美國高收益基金每週資金流動情況)

摩根大通首席執行官迪蒙的警示言猶在耳:信貸市場如同發現蟑螂,當你看到一個問題時,暗處往往潛伏着更多風險。這個生動比喻持續敲打着市場的神經。

既然隱患重重,市場為何仍能快速收復失地?

從基本面觀察,美國經濟尚未顯現實質性放緩信號,雖然部分經濟數據因技術原因暫未完整呈現。與此同時,財報季開局穩健,人工智能敍事依然強勁,大型投行更從併購復甦中獲益頗豐。而最具支撐力的因素,或許來自政策層面——特朗普政府推行的監管鬆綁與產業優先政策,為市場注入了強勁動力。

儘管警惕情緒始終縈繞,但在趨勢力量的推動下,投資者仍難以輕易離場——這種矛盾心態,恰恰構成了當前市場最真實的寫照。

黃金在當前環境下,其對沖不確定性的核心價值得到凸顯,前景比美元更為明朗和積極。

“三重寬鬆”前景,無論是降息(降低持有無息黃金的機會成本)還是擴張性財政政策,都可能推高長期通脹預期,這對黃金是根本性利好。

當市場從“害怕錯過”轉向“害怕一敗塗地”時,黃金將與美元一同成為避險選擇。更重要的是,如果危機源於對美國債務或金融體系穩定性的擔憂(如地區銀行問題),黃金作為非美、非主權信用的資產,其表現可能優於美元。

黃金在當前環境中幾乎是“左右逢源”。市場向好時,它受益於寬鬆的貨幣環境;市場轉壞時,它發揮避險功能。這使得其下行風險相對有限,而上行空間更具想象力。

今年以來,黃金已累計上漲超過64%,創下近年罕見漲幅,上週漲幅高達5.69%,實現了連續第九週上漲。在積極的基本面背景下,任何實質性下跌空間仍顯有限,短期的回調並不影響總體看漲趨勢。

(現貨黃金日線圖,)

北京時間16:22,現貨黃金現報4264.22美元/盎司。

上週正是這種矛盾心理的鮮活演繹。美國地區性銀行信貸剛顯露波動跡象,便迅速引發全球股市拋售與波動率飆升——然而不到24小時,抄底資金便再度入場。

面對這一局面,摩根士丹利在週一(10月20日)的報告中提出了一個應景的疑問:“不給糖就搗蛋?”該行進一步指出,市場或許低估了在貨幣、財政和監管政策形成“三重寬鬆”的背景下,經濟週期持續升温的可能性。

對於當前這輪反彈的性質,市場分歧顯著:這究竟是應及時離場的牛市尾聲,還是由政府放松管制所推動的AI超級趨勢與投資新週期的起點?這一核心矛盾,已成為上週國際貨幣基金組織(IMF)年會期間最具爭議的議題之一。

(圖:美國垃圾債的信用利差仍處於歷史低位)

美聯儲的兩難處境

面對複雜局面,美聯儲顯露出政策上的糾結。鮑威爾主席及其團隊傾向於繼續推進降息,其邏輯在於:貨幣市場收緊可能促使銀行計提更多貸款損失準備金,加之當前移民衝擊對勞動力市場可能產生持續負面影響,都令他們保持謹慎。

美聯儲理事沃勒上週的表述更為直白:“必須有所取捨——要麼經濟增長放緩以適應疲軟的勞動力市場,要麼勞動力市場反彈以匹配更強勁的經濟增長。”

然而,在金融市場環境處於近四年最寬鬆狀態、股市頻創新高且信貸利差仍處低位的背景下,繼續降息的政策路徑充滿爭議。若市場確實存在泡沫,當前的寬鬆政策只會進一步吹大泡沫。

這一切都讓週五即將發佈的9月通脹數據顯得至關重要。若延遲公佈的報告顯示年化通脹率反彈至3%以上,美聯儲將面臨嚴峻的現實考驗。

(圖:地區銀行和貸款損失準備金)

信貸市場繁榮下的隱憂

當前市場面臨多重不確定性,兩大關鍵問題尤為引發投資者警覺:

首先是長期存在的結構性隱患——快速擴張的民間信貸市場缺乏透明度,可能隱匿了金融體系內部積累的壓力。更令人擔憂的是,這類信貸基金特有的期限結構所形成的“到期牆”,在多家基金同時面臨困境時,極易產生連鎖反應,放大風險衝擊。面對這些難以量化的“尾部風險”,黃金是應對這類未知的傳統有效工具。

(圖:美國高收益基金每週資金流動情況)

摩根大通首席執行官迪蒙的警示言猶在耳:信貸市場如同發現蟑螂,當你看到一個問題時,暗處往往潛伏着更多風險。這個生動比喻持續敲打着市場的神經。

風險與反彈的悖論

既然隱患重重,市場為何仍能快速收復失地?

從基本面觀察,美國經濟尚未顯現實質性放緩信號,雖然部分經濟數據因技術原因暫未完整呈現。與此同時,財報季開局穩健,人工智能敍事依然強勁,大型投行更從併購復甦中獲益頗豐。而最具支撐力的因素,或許來自政策層面——特朗普政府推行的監管鬆綁與產業優先政策,為市場注入了強勁動力。

儘管警惕情緒始終縈繞,但在趨勢力量的推動下,投資者仍難以輕易離場——這種矛盾心態,恰恰構成了當前市場最真實的寫照。

黃金在不確定性中熠熠生輝

黃金在當前環境下,其對沖不確定性的核心價值得到凸顯,前景比美元更為明朗和積極。

“三重寬鬆”前景,無論是降息(降低持有無息黃金的機會成本)還是擴張性財政政策,都可能推高長期通脹預期,這對黃金是根本性利好。

當市場從“害怕錯過”轉向“害怕一敗塗地”時,黃金將與美元一同成為避險選擇。更重要的是,如果危機源於對美國債務或金融體系穩定性的擔憂(如地區銀行問題),黃金作為非美、非主權信用的資產,其表現可能優於美元。

黃金在當前環境中幾乎是“左右逢源”。市場向好時,它受益於寬鬆的貨幣環境;市場轉壞時,它發揮避險功能。這使得其下行風險相對有限,而上行空間更具想象力。

今年以來,黃金已累計上漲超過64%,創下近年罕見漲幅,上週漲幅高達5.69%,實現了連續第九週上漲。在積極的基本面背景下,任何實質性下跌空間仍顯有限,短期的回調並不影響總體看漲趨勢。

(現貨黃金日線圖,)

北京時間16:22,現貨黃金現報4264.22美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。