黃金4020防線告急!美債“平靜風暴眼”中,美元正醖釀下一輪突襲!

2025-10-22 20:38:07

北京時間週三(10月22日),美債市場延續温和的牛市平坦化格局,10年期收益率小幅回落至3.950%,日內走低0.35%,顯示投資者對量化緊縮(QT)結束時點的預期進一步提前,這為整個固定收益領域注入一絲謹慎樂觀。美元指數則在99.0329附近小幅走高0.07%,維持在布林帶中軌上方,反映出其在風險偏好回暖中的相對韌性。與此同時,現貨黃金價格急挫至4040.54美元/盎司,日內跌幅達2.04%,從近期高點累計回落近9%,這一劇烈調整凸顯了避險資產在債市信號傳導下的脆弱性。整體而言,市場正處於數據真空期,受政府關門影響,週三經濟日程空空蕩蕩,僅有少量國債拍賣和回購操作支撐流動性,但全球宏觀事件如英國通脹意外走軟,已悄然放大跨市場聯動效應。短期內,美債的低波動區間將成為美元和黃金走勢的錨點,值得交易者密切留意。

美債市場的核心敍事仍圍繞收益率曲線的平坦化展開,這一趨勢在週三延續,5年期與30年期利差一度收窄至97個基點,較9月高點足足壓縮25個基點。這種牛市平坦化並非突發,而是投資者對美聯儲QT進程的集體調整所致——多家機構已將QT結束時點前移,這不僅緩解了供給壓力,還為收益率下行提供了基本面支撐。10年期收益率目前徘徊在3.950%,距離近期低點3.936%僅一步之遙,布林帶(20,2)指標顯示中軌3.983、上軌4.033、下軌3.933,形成了一個相對緊湊的區間,暗示短期內缺乏突破動能。

從技術面看,MACD(26,12,9)指標的DIFF值為-0.018、DEA值為-0.017,柱狀線微弱負值表明下行動能雖存,但尚未蓄力形成顯著背離。這與日內0.35%的回落相呼應,收益率曲線在低位震盪,反映出市場對即將到來的CPI數據的觀望心態。週五的CPI報告將成為關鍵催化劑,但在此之前,交易區間預計維持在3.97%至3.94%,甚至可能測試3.93%的下沿。基本面層面,週三的國債拍賣日程雖清淡,卻不容小覷:下午1點將重啓130億美元20年期債券拍賣,14點還有高達40億美元的2-3年期票據回購操作。這些流動性事件雖規模有限,但能在政府關門導致的數據空白中,提供收益率錨定的微妙線索。

值得一提的是,全球央行持倉的重新定位正悄然影響美債生態。知名機構分析指出,央行們在黃金上的多頭倉位已顯過剩,而對美元的配置則相對不足,這進一步強化了美債作為全球儲備資產的吸引力。在這種背景下,美國例外主義的迴歸——即經濟韌性和政策獨立性——正逐步顛覆傳統央行策略。英國9月通脹數據印證了這一傳導:CPI持平於3.8%,核心CPI下滑至3.5%,服務CPI穩定在4.7%,超出預期的走軟直接引發英債收益率大跌逾10個基點,並將英央行年底降息概率推升至70%以上。這不僅放大跨大西洋利差,還間接利好美債的相對價值,強化了收益率低位企穩的邏輯。交易者需注意,這種外部信號雖未直接衝擊美債,但通過曲線平坦化渠道,已在悄然重塑短期預期。

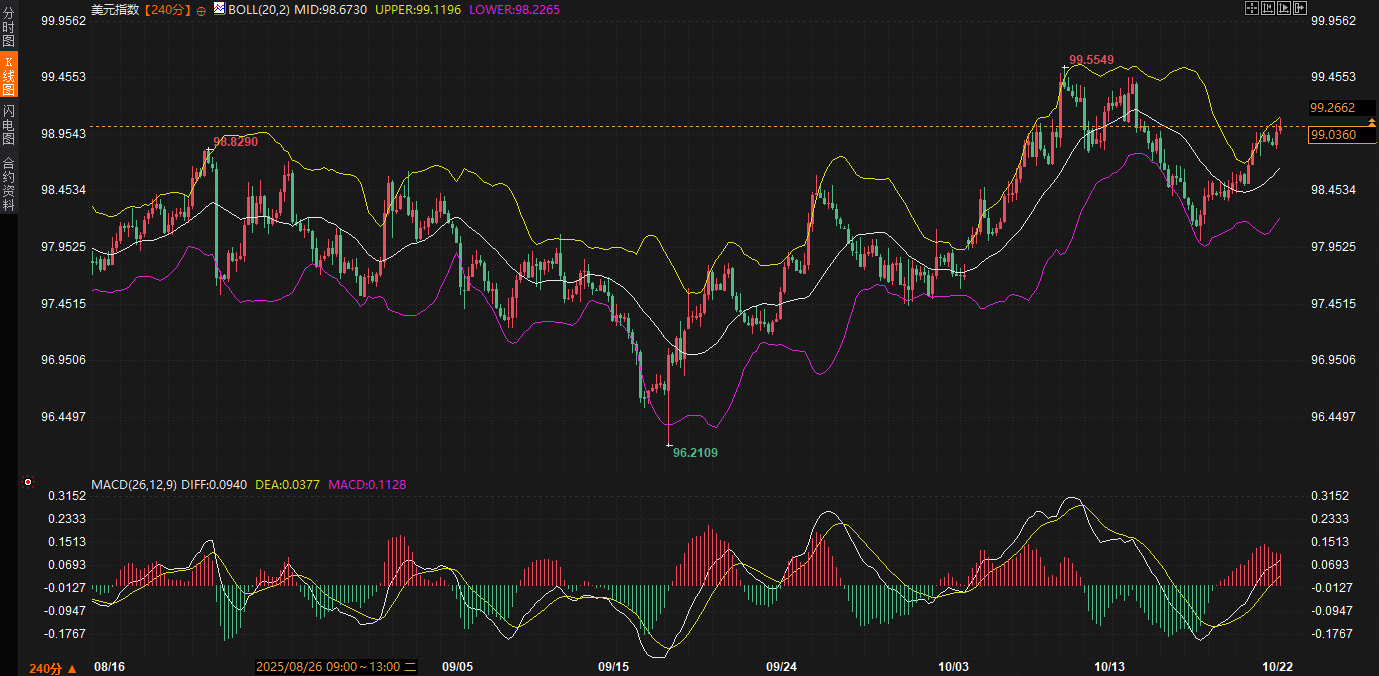

美元指數的微升並非孤立,而是美債收益率回落與全球風險偏好回暖的直接產物。從債市角度審視,10年期收益率的0.35%日內下行,直接緩解了美元融資成本壓力,推動指數在99.0329站穩腳跟。這一傳導機制在240分鐘圖上體現得淋漓盡致:布林帶中軌99.0712已成為即時支撐,上軌99.5227與下軌98.6197間的空間雖寬,但指數目前緊貼中軌上方運行,顯示出温和的多頭傾斜。MACD指標DIFF 0.1637略低於DEA 0.1934,柱狀線雖微弱負值,但整體零軸上方徘徊,暗示短期動能中性偏強,避免了急轉直下的風險。

基本面驅動中,債市對美元的支撐尤為關鍵。投資者對QT結束的提前預期,不僅壓低了美債供給端壓力,還強化了美元作為避險貨幣的地位。知名機構近期展望強調,美元在貿易摩擦引發的風險厭惡環境中保持穩健,自秋季伊始的走強態勢已獲市場認可。這與歐元兑美元的路徑高度相關:一旦跌破1.1660關鍵位,歐元可能進一步探向1.15-1.14區間,隨後小幅反彈至1.17,最終在2026年瞄準1.08。這種預期並非空穴來風,而是源於債市信號的層層傳導——收益率低位震盪減少了美元空頭的吸引力,尤其在央行開始審視黃金多頭倉位時。

技術面進一步佐證美元的區間韌性。日內0.07%的漲幅雖小,卻精準卡在布林帶中軌附近,成交量未見放大,表明多空雙方在低波動中試探底線。若收益率繼續在3.93%-4%區間內收斂,美元指數有望測試99.50附近的阻力,短期內避免下破98.62的布林下軌。從交易者視角看,這種債市-美元聯動的穩定性,提供了一種難得的“錨定感”:在數據真空期,任何外部擾動——如英國通脹的溢出效應——都可能通過利差渠道,進一步鞏固美元的相對強勢,而非引發劇烈波動。總體而言,美債的低收益率環境,正為美元注入一種隱形韌性,確保其在未來數日內的區間震盪中保有上行空間。

現貨黃金的急挫構成了週三市場的另一焦點,從近期高點累計9%的回落,直接將價格拖至4040.54美元/盎司附近,這一幅度遠超同期美元的微動,凸顯債市信號對避險效應的逆向傳導。不同於傳統美元-黃金負相關,此次調整更多源於債市低收益率的“擠出”作用:當10年期收益率守住3.95%低位,投資者對QT結束的樂觀預期削弱了黃金作為非收益率資產的吸引力,導致多頭倉位加速平倉。240分鐘圖上,布林帶中軌4226.47已成為遙遠的阻力,上軌4429.23更顯虛幻,而下軌4023.76已近在咫尺,價格日內2.04%的跌幅正測試這一下沿支撐。

MACD指標的DIFF -34.90與DEA -2.79形成顯著負背離,柱狀線深陷零軸下方,動能衰竭跡象明顯,這與債市平坦化趨勢高度同步——收益率曲線的收窄,不僅壓縮了通脹溢價預期,還通過央行持倉調整放大黃金的拋售壓力。知名機構觀點直指,央行對黃金的多頭配置已“過長”,而美元的相對不足,正推動獲利了結潮湧現。回溯近期美元-黃金交易邏輯,自10月14日展望以來,黃金的“反向貿易”支柱正面臨崩塌:媒體早前對美元走弱的悲觀敍事已被現實證偽,美債市場的修復進一步瓦解了黃金的避險敍事。

基本面層面,這種債市傳導的避險逆轉尤為微妙。英國通脹走軟雖短期提振英債,但全球央行視角下,美債的相對安全性再度凸顯,黃金作為“最後支柱”的地位搖搖欲墜。機構預測,黃金可能進一步瞄準3500美元的突破位,這並非空談,而是基於債市區間穩定的延伸:若收益率維持3.93%-3.97%的低位震盪,避險資金將加速從黃金流向美債,放大下行通道。技術面而言,價格已跌破中軌4226.47的關鍵位,短期內或在4023.76附近尋底,但MACD的負值放大風險,若無外部地緣擾動如俄烏局勢的突發升級,黃金的反彈動能將受限。

從交易者經驗看,這種債市主導的避險效應逆轉,提供了一個審慎的觀察窗口:黃金的調整並非孤立,而是美債收益率低位企穩的鏡像。日內成交雖未極端放大,但多頭離場的跡象已現,結合央行持倉的結構性失衡,短期內黃金將延續在布林下軌附近的盤整,等待週五CPI的進一步指引。

展望未來2-3日,美債收益率預計將堅守3.93%-3.97%的狹窄區間,QT結束預期的提前將提供下行緩衝,但週五CPI的潛在驚喜或引發短暫上探。美元指數則受益於這一債市錨定,有望在99.00-99.50間温和震盪,MACD零軸上方的穩固性確保其避免下破98.62的風險。黃金方面,債市避險效應的逆傳導將主導走勢,價格或進一步測試4020美元附近支撐,若收益率低位延續,3500美元目標的路徑將漸趨清晰,但短期內4023-4226的布林區間或成多空拉鋸焦點。

美債動態:QT預期提前與收益率區間收窄

美債市場的核心敍事仍圍繞收益率曲線的平坦化展開,這一趨勢在週三延續,5年期與30年期利差一度收窄至97個基點,較9月高點足足壓縮25個基點。這種牛市平坦化並非突發,而是投資者對美聯儲QT進程的集體調整所致——多家機構已將QT結束時點前移,這不僅緩解了供給壓力,還為收益率下行提供了基本面支撐。10年期收益率目前徘徊在3.950%,距離近期低點3.936%僅一步之遙,布林帶(20,2)指標顯示中軌3.983、上軌4.033、下軌3.933,形成了一個相對緊湊的區間,暗示短期內缺乏突破動能。

從技術面看,MACD(26,12,9)指標的DIFF值為-0.018、DEA值為-0.017,柱狀線微弱負值表明下行動能雖存,但尚未蓄力形成顯著背離。這與日內0.35%的回落相呼應,收益率曲線在低位震盪,反映出市場對即將到來的CPI數據的觀望心態。週五的CPI報告將成為關鍵催化劑,但在此之前,交易區間預計維持在3.97%至3.94%,甚至可能測試3.93%的下沿。基本面層面,週三的國債拍賣日程雖清淡,卻不容小覷:下午1點將重啓130億美元20年期債券拍賣,14點還有高達40億美元的2-3年期票據回購操作。這些流動性事件雖規模有限,但能在政府關門導致的數據空白中,提供收益率錨定的微妙線索。

值得一提的是,全球央行持倉的重新定位正悄然影響美債生態。知名機構分析指出,央行們在黃金上的多頭倉位已顯過剩,而對美元的配置則相對不足,這進一步強化了美債作為全球儲備資產的吸引力。在這種背景下,美國例外主義的迴歸——即經濟韌性和政策獨立性——正逐步顛覆傳統央行策略。英國9月通脹數據印證了這一傳導:CPI持平於3.8%,核心CPI下滑至3.5%,服務CPI穩定在4.7%,超出預期的走軟直接引發英債收益率大跌逾10個基點,並將英央行年底降息概率推升至70%以上。這不僅放大跨大西洋利差,還間接利好美債的相對價值,強化了收益率低位企穩的邏輯。交易者需注意,這種外部信號雖未直接衝擊美債,但通過曲線平坦化渠道,已在悄然重塑短期預期。

美元韌性:債市低收益率下的支撐傳導

美元指數的微升並非孤立,而是美債收益率回落與全球風險偏好回暖的直接產物。從債市角度審視,10年期收益率的0.35%日內下行,直接緩解了美元融資成本壓力,推動指數在99.0329站穩腳跟。這一傳導機制在240分鐘圖上體現得淋漓盡致:布林帶中軌99.0712已成為即時支撐,上軌99.5227與下軌98.6197間的空間雖寬,但指數目前緊貼中軌上方運行,顯示出温和的多頭傾斜。MACD指標DIFF 0.1637略低於DEA 0.1934,柱狀線雖微弱負值,但整體零軸上方徘徊,暗示短期動能中性偏強,避免了急轉直下的風險。

基本面驅動中,債市對美元的支撐尤為關鍵。投資者對QT結束的提前預期,不僅壓低了美債供給端壓力,還強化了美元作為避險貨幣的地位。知名機構近期展望強調,美元在貿易摩擦引發的風險厭惡環境中保持穩健,自秋季伊始的走強態勢已獲市場認可。這與歐元兑美元的路徑高度相關:一旦跌破1.1660關鍵位,歐元可能進一步探向1.15-1.14區間,隨後小幅反彈至1.17,最終在2026年瞄準1.08。這種預期並非空穴來風,而是源於債市信號的層層傳導——收益率低位震盪減少了美元空頭的吸引力,尤其在央行開始審視黃金多頭倉位時。

技術面進一步佐證美元的區間韌性。日內0.07%的漲幅雖小,卻精準卡在布林帶中軌附近,成交量未見放大,表明多空雙方在低波動中試探底線。若收益率繼續在3.93%-4%區間內收斂,美元指數有望測試99.50附近的阻力,短期內避免下破98.62的布林下軌。從交易者視角看,這種債市-美元聯動的穩定性,提供了一種難得的“錨定感”:在數據真空期,任何外部擾動——如英國通脹的溢出效應——都可能通過利差渠道,進一步鞏固美元的相對強勢,而非引發劇烈波動。總體而言,美債的低收益率環境,正為美元注入一種隱形韌性,確保其在未來數日內的區間震盪中保有上行空間。

黃金調整:債市避險傳導的逆轉效應

現貨黃金的急挫構成了週三市場的另一焦點,從近期高點累計9%的回落,直接將價格拖至4040.54美元/盎司附近,這一幅度遠超同期美元的微動,凸顯債市信號對避險效應的逆向傳導。不同於傳統美元-黃金負相關,此次調整更多源於債市低收益率的“擠出”作用:當10年期收益率守住3.95%低位,投資者對QT結束的樂觀預期削弱了黃金作為非收益率資產的吸引力,導致多頭倉位加速平倉。240分鐘圖上,布林帶中軌4226.47已成為遙遠的阻力,上軌4429.23更顯虛幻,而下軌4023.76已近在咫尺,價格日內2.04%的跌幅正測試這一下沿支撐。

MACD指標的DIFF -34.90與DEA -2.79形成顯著負背離,柱狀線深陷零軸下方,動能衰竭跡象明顯,這與債市平坦化趨勢高度同步——收益率曲線的收窄,不僅壓縮了通脹溢價預期,還通過央行持倉調整放大黃金的拋售壓力。知名機構觀點直指,央行對黃金的多頭配置已“過長”,而美元的相對不足,正推動獲利了結潮湧現。回溯近期美元-黃金交易邏輯,自10月14日展望以來,黃金的“反向貿易”支柱正面臨崩塌:媒體早前對美元走弱的悲觀敍事已被現實證偽,美債市場的修復進一步瓦解了黃金的避險敍事。

基本面層面,這種債市傳導的避險逆轉尤為微妙。英國通脹走軟雖短期提振英債,但全球央行視角下,美債的相對安全性再度凸顯,黃金作為“最後支柱”的地位搖搖欲墜。機構預測,黃金可能進一步瞄準3500美元的突破位,這並非空談,而是基於債市區間穩定的延伸:若收益率維持3.93%-3.97%的低位震盪,避險資金將加速從黃金流向美債,放大下行通道。技術面而言,價格已跌破中軌4226.47的關鍵位,短期內或在4023.76附近尋底,但MACD的負值放大風險,若無外部地緣擾動如俄烏局勢的突發升級,黃金的反彈動能將受限。

從交易者經驗看,這種債市主導的避險效應逆轉,提供了一個審慎的觀察窗口:黃金的調整並非孤立,而是美債收益率低位企穩的鏡像。日內成交雖未極端放大,但多頭離場的跡象已現,結合央行持倉的結構性失衡,短期內黃金將延續在布林下軌附近的盤整,等待週五CPI的進一步指引。

短期展望:區間震盪與傳導鏈條的延續

展望未來2-3日,美債收益率預計將堅守3.93%-3.97%的狹窄區間,QT結束預期的提前將提供下行緩衝,但週五CPI的潛在驚喜或引發短暫上探。美元指數則受益於這一債市錨定,有望在99.00-99.50間温和震盪,MACD零軸上方的穩固性確保其避免下破98.62的風險。黃金方面,債市避險效應的逆傳導將主導走勢,價格或進一步測試4020美元附近支撐,若收益率低位延續,3500美元目標的路徑將漸趨清晰,但短期內4023-4226的布林區間或成多空拉鋸焦點。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。